Условие неотрицательности коэффициентов

Как должно находиться значение параметра q, определяющего количество лагов квадратов остатков в модели? Подход состоит в том, чтобы использовать метод максимального правдоподобия, хотя это не всегда является лучшим способом. Модель GARCH была предложена T. Боллерслевом. В этой модели предполагается, что условная дисперсия будет зависеть также от собственных лагов. Простейшая форма модели GARCH… Читать ещё >

Условие неотрицательности коэффициентов (реферат, курсовая, диплом, контрольная)

Поскольку h2t — условная дисперсия, ее значение в любой момент времени должно быть сугубо положительно. Отрицательная дисперсия бессмысленна. Для того чтобы быть уверенными, что результат получен при положительной условной дисперсии, обычно вводят условие неотрицательности коэффициентов регрессии. Например, для модели ARCH (х) все коэффициенты должны быть неотрицательными: аi > 0 для любых і = 0,1, 2, …, q. Можно показать, что это достаточное, но не необходимое условие неотрицательности условной дисперсии.

Модели ARCH оказали серьезное влияние на развитие аппарата анализа временных рядов. Однако модель ARCH в первоначальном виде редко используется в последнее время. Это связано с тем, что при применении этих моделей возникает ряд проблем.

- • Как должно находиться значение параметра q, определяющего количество лагов квадратов остатков в модели? Подход состоит в том, чтобы использовать метод максимального правдоподобия, хотя это не всегда является лучшим способом.

- • Значение? количества лагов квадратов ошибок, которое необходимо для того, чтобы охватить все зависимости в условной дисперсии, может быть очень велико. Энгл обошел эту проблему тем, что использовал спецификацию модели, в которой искусственно ограничил длину лагов в модели

таким образом, что в условной дисперсии есть только два параметра, в то время как в неограниченной модели ARCH (4) нужно было бы использовать пять параметров.

таким образом, что в условной дисперсии есть только два параметра, в то время как в неограниченной модели ARCH (4) нужно было бы использовать пять параметров. - • Ограничение на неотрицательность может нарушаться. Чем больше параметров в уравнении условной дисперсии, тем больше вероятность того, что некоторые из них будут отрицательными.

Некоторых из этих проблем можно избежать при помощи модели GARCH, которая представляет собой естественную модификацию модели ARCH. В отличие от модели ARCH модели GARCH широко используются на практике.

Для того чтобы определить, являются ли ошибки в модели условно гетероскедастичными, можно провести следующую процедуру.

- 1. Применить МНК к уравнению регрессии и получить остатки ?(.

- 2. С помощью МНК оценить регрессию

- 3. С помощью F-теста проверить гипотезу Н0: b0 = b1 = … = bр = 0.

Модель GARCH

Модель GARCH была предложена T. Боллерслевом [Bollerslev (1986)]. В этой модели предполагается, что условная дисперсия будет зависеть также от собственных лагов. Простейшая форма модели GARCH выглядит следующим образом:

Это модель вида GARCH (1, 1) (поскольку используют первые лаги и2 и Of). Заметим, что модель GARCH может быть представлена в виде модели ARMA для условной дисперсии. Для того чтобы убедиться в этом, проведем следующие математические преобразования:

Последнее уравнение есть не что иное, как процесс ARMA (1,1) для квадрата ошибок.

В чем именно состоит преимущество моделей GARCH перед моделями ARCH? Основное преимущество моделей GARCH заключается в том, что для спецификации моделей GARCH требуется меньше параметров. Следовательно, модель в большей степени будет удовлетворять условиям неотрицательности.

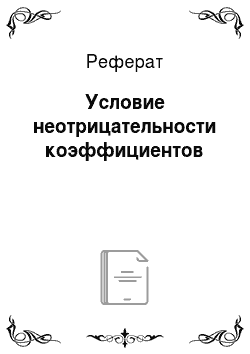

Рассмотрим условную дисперсию модели GARCH (1, 1):

Для? = 1 условной дисперсии будет выполняться уравнение.

или.

Перепишем условную дисперсию в виде.

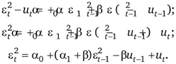

Для? = 2 соответственно будет выполняться уравнение.

Следовательно, условную дисперсию можно представить в виде.

Она в свою очередь равна

В итоге получим уравнение.

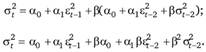

Первая скобка в этом уравнении — концстанта, причем при бесконечно большой выборке ?" будет стремиться к нулю. Следовательно, модель GARCH (1, 1) может быть представлена в виде.

или.

Последнее уравнение есть не что иное, как модель ARMA. Таким образом, модель GARCH (1,1), содержащая только три параметра в уравнении условной дисперсии, учитывает влияние на условную дисперсию бесконечно большого количества квадратов ошибок.

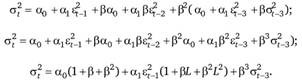

Модель GARCH (1, 1) может быть расширена до модели GARCH (р, q):

(8.17).

(8.17).

Необходимо отметить, что на практике возможностей модели GARCH (1,1), как правило, хватает, и не всегда целесообразно пользоваться моделями GARCH более высоких порядков.

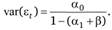

Несмотря на то, что условная дисперсия модели GARCH изменяется со временем, безусловная дисперсия будет постоянной при a1 +? < 1:

В случае если a1 +? > 1, безусловная дисперсия не будет определена. Этот случай называется «нестационарностью дисперсии». В случае если «j +? = 1, модель будет называтьсяIGARCH. Нестационарность дисперсии не имеет строгой мотивации существования. Более того, модели GARCH, которых коэффициенты привели к нестационарности дисперсии, могут иметь некоторые более нежелательные свойства. Одним из них является невозможность сделать прогноз дисперсии исходя из модели. Для стационарных моделей GARCH прогнозы условной дисперсии сходились в долгосрочное среднее значение дисперсий. Для процесса IGARCH такой сходимости не будет. Прогноз условной дисперсии равняется бесконечности.