Иные банки с государственным участием в России и особенности регулирования их деятельности

Федеральные и региональные государственные банки — банковские по выполняемому кругу денежных операций организации, УК которых принадлежат государству (Российской Федерации), его органам (центральному банку, правительству или другому органу центральной исполнительной власти) или субъекту РФ, его органам исполнительной власти полностью (на 100%) либо в такой доле, которая позволяет представителям… Читать ещё >

Иные банки с государственным участием в России и особенности регулирования их деятельности (реферат, курсовая, диплом, контрольная)

В 2009—2010 гг. российские эксперты оценивали степень участия государства в национальной банковской системе в диапазоне от 35−40 до 54% и даже до 60% с лишним совокупных банковских активов страны, официальные же источники указывали на долю государства на уровне 40% совокупных активов. Разночтения можно объяснить только неотработанностью самой методики соответствующих расчетов, но и некоторыми фактическими обстоятельствами.

Так, при оценке масштабов государственного участия в национальной банковской системе следовало бы учитывать величину капитала и активов Внешэкономбанка, который, несмотря на его своеобразный правовой статус (отсутствие банковской лицензии от Банка России, что формально не позволяет относить его к числу банков), фактически представляет собой крупнейший коммерческий банк с государственным участием.

Затрудняет оценку то, что КО с участием государства часто функционируют в форме многоуровневых иерархически выстроенных групп, в которых принадлежащий государству головной банк группы (либо, как в случае с ВЭБ, небанковская государственная корпорация) владеет несколькими банками, а те в свою очередь также контролируют ряд банков или небанковских организаций.

Вопросы практики

Пример подобной многоуровневой иерархически выстроенной сложной и запутывающей картину структуры — Газпромбанк (далее — ГПБ) с государственным ОАО «Газпром» в качестве одного из мажоритарных владельцев, причем как напрямую, так и через аффилированные с Газпромом организации. Газпромбанк имеет несколько дочерних и зависимых банков, у которых также имеются свои «дочки» .

УК банка составляет почти 200 млрд руб. (собственные средства на начало 2012 г. — 271,9 млрд руб.). Из этой суммы доля Газпрома составляет 41,73%, негосударственного пенсионного фонда (НПФ) «Газфонд» — 46,92% (напрямую и через другие организации), ООО «Новые финансовые технологии» — 7,4% и т. д. При этом, что не менее интересно, учредителями данного НПФ являются Газпром, Газпромбанк и еще три газпромовские организации, т. е. банк и НПФ — взаимные учредители.

Дочерние и зависимые банки ГПБ — российские банки «Еврофинанс. Моснарбанк», «Кредит. Урал», «ГПБ-ипотека», зарубежные — Арэксимбанк (Армения), Белгазпромбанк (Белоруссия), Gasprombank (Швейцария). В группу ГПБ входят также некредитные организации, в том числе такие абсолютно непрофильные, как «Объединенные машиностроительные заводы» (группа «УралмашИжора»), холдинги «Химмаш» и «Газпром-Медиа» .

Еще один крайне впечатляющий пример того же рода — группа Внешторгбанка (далее — ВТБ), владеющая массой дочерних банковских и других организаций.

УК ВТБ составляет чуть более 104,6 млрд руб. Основным акционером ВТБ является Правительство РФ, которому в лице Федерального агентства по управлению государственным имуществом принадлежит 85,5% капитала группы. Остальные акции распределены между владельцами глобальных депозитарных расписок (GDR) и миноритарными акционерами — физическими и юридическими лицами. В России у ВТБ три дочерних банка — ВТБ-24, Транскредитбанк и Банк Москвы, в капиталах которых ему принадлежит 98,92%, 77,79% и 94,84% (на начало 2012 г.) соответственно, а также 12 зарубежных банков (на Кипре, в Украине, Казахстане, Армении, Белоруссии, Азербайджане, Грузии, Анголе, Германии, Австрии, во Франции и Вьетнаме), в капиталах которых доля Внешторгбанка колеблется от 49 до 100%[1].

Подчас доля в капитале банка полностью либо частично принадлежит юридическому лицу, в свою очередь прямо либо косвенно находящемуся под контролем органов власти или государственных корпораций (организаций) — как банковских, так и небанковских, К этому следует добавить выявившуюся в последнее время тенденцию: суммарная доля ключевых банков с государственных участием постепенно увеличивается, но одновременно доля государства в некоторых из них сокращается. Очевидно, что последнее связано как с «размыванием» государственной собственности в капитале крупнейших банков в результате первичных или вторичных публичных размещений их акций при сохранении у государства контрольного пакета, так и путем скрытого приобретения инсайдерами долей в капитале отдельных банков. Подобная практика проявилась, в частности, в отношении Банка Москвы (сокращение прямого участия правительства Москвы в капитале банка с 62,7% в 2004 г. до 46,5% в начале 2009 г.) и ВТБ (в связи с объявлением о продаже дополнительного выпуска акций его кипрского дочернего Русского коммерческого банка).

Так или иначе, легко заметить общие характеристики крупнейших российских банков с полным или преобладающим участием государства (федеральных органов власти), что особенно неприемлемо для банков, де-юре или де-факто выполняющих функции банков развития:

- • стремление к абсолютной фактической универсальности в части банковской деятельности и, в частности, связанная с этим тяга к гигантомании;

- • выход далеко за рамки собственно банковской деятельности (через собственные небанковские и некредитные организации);

- • использование многочисленных дочерних, внучатых и тому подобных фирм, сложных непрозрачных схем перекрестного участия в капиталах участников групп;

- • чрезвычайно громоздкое организационное построение.

Все это, как представляется, делает проблематичным содержательный профессиональный контроль за их деятельностью как управляющим аппаратом самих банков, так и со стороны любого регулятора (Правительства или Центрального банка РФ). Эти банки слишком большие для того, чтобы хорошо управляться (тем более, что качество управления в отечественных КО в целом пока совсем не образцовое). А с учетом их реального олигопольного положения в банковском секторе экономики это чревато большими потенциальными потрясениями как для банковской системы, так и для реальной экономики и населения, которые периодически выливаются в самые настоящие кризисы. Все помнят, что и в 1998;м и 2008−2009 гг. главными фигурантами системных финансовых кризисов были наши так называемые системообразующие банки. Однако должные выводы из этих фактов до сих пор, как представляется, не сделаны.

Какие это могли бы быть выводы?

В качестве общей методологической посылки следует наконец признать, что «размер имеет значение» в разных смыслах. В том числе в смысле, что большие банки — это большие проблемы, что системно значимые банки — это при определенных условиях один из главных источников системных же рисков (другим таким источником могут быть неразумные действия властей, регуляторов).

Мнение специалиста

" …Размер сыграл злую шутку даже с искушенными регуляторами. Как-то так повелось, что эффективность, конкурентоспособность и ответственное поведение банков стали связывать с их размером. Чем крупнее банк, тем он якобы надежнее. Чем крупнее банк, тем он якобы прозрачнее. Чем крупнее банк, тем он якобы эффективнее.. Из поля зрения выпали риски и угрозы, связанные с большим размером. Капитализация банков во всем мире превратилась в эту самую навязчивую идею. Вместо того чтобы служить добросовестной конкуренции, государство начало служить интересам крупных банков и стало их заложником.

Результаты не заставили себя ждать.

Ушатом ледяной воды стал глобальный финансовый кризис, когда риск недобросовестного поведения именно крупных банков обернулся системными рисками. Разумеется, далеко не все крупные банки злоупотребляли статусом системно значимого учреждения. Но от этого не легче. Из карманов налогоплательщиков через расходную часть бюджетов и запуск «печатного станка» пришлось взять гигантские суммы для спасения тех системно значимых банков, которые перекладывали непомерные риски на чужие плечи, прятали гигантские убытки и выплачивали умопомрачительные бонусы. Вот только тогда спохватились и политики, и регуляторы"[2].

Признав это, следует признать также следующее:

- • ориентация на последовательное укрупнение банков через так называемую консолидацию их капиталов не может быть приоритетом государственной политики;

- • ошибочной и непрофессиональной является политика «выдавливания» с рынка средних и малых банков.

Из указанного выше методологического положения могут быть сделаны, по крайней мере, следующие более конкретные выводы в отношении крупных банков с государственным капиталом.

Во-первых, такие банки следовало бы «освободить» от непрофильных активов и видов деятельности. Зачем, например, Газпромбанку такие структуры, как «Объединенные машиностроительные заводы», «Химмаш» и «Газпром-медиа»? Банки у нас, как известно, не вправе заниматься производственной деятельностью. Да и не может банк эффективно управлять производственным предприятием — слишком уж разные виды деятельности.

Во-вторых, в целях развития конкуренции на рынке банковских услуг следовало бы дать «вольную» банкам, входящим в группы наших крупнейших государственных банков. Так, ВТБ 24, Транскредитбанк и Банк Москвы (после санации) вполне могли бы действовать не в составе группы Внешторгбанка, а как полностью самостоятельные рыночные субъекты. Аналогично можно было бы поступить и в отношении Внешэкономбанка и его дочерних банков — ОАО «МСП Банк» и Росэксимбанка. Кстати, самим ныне головным банкам указанных групп это помогло бы найти рациональную меру специализации, ради чего они, собственно, и создавались.

Так называемые территориальные банки Сбербанка РФ также могли бы быть преобразованы в самостоятельные банки, в том числе некоторые из них при необходимости — в региональные банки развития. При этом о приватизации Сбербанка речь, видимо, не должна идти (для этого у него слишком большая доля на рынке).

Для выработки обоснованных подходов к проблеме противодействия монополизму и развития конкурентных начал в экономике, которая в стране пока никак не решается, нужны новые идеи. И в этом контексте, видимо, следовало бы поставить и обсудить ранее никогда не поднимавшийся вопрос — о целесообразности самих институтов дочерних (внучатых и т. д.) и зависимых хозяйствующих организаций, т. е. о целесообразности сохранения ныне как само собой разумеющегося права одних организаций входить в уставные капиталы других организаций, или, по крайней мере, о целесообразности введения каких-то ограничений на соответствующие действия организаций.

В этом же ключе нуждается в новом обсуждении проблема целесообразности или нецелесообразности реорганизации хозяйствующих субъектов в формах слияния и присоединения (по западной терминологии — слияния и поглощения, М & А) — инструмент, которым Банк России, например, пользуется, сочетая его с волюнтаристским повышением требования к размеру банковского капитала, скорее как дубиной, якобы решающей все. Заметим, кстати, что в мире есть некоторый опыт антимонопольного регулирования «аппетитов» коммерческих организаций в части М & А. Так, в США слияние банков по закону невозможно, если банк, возникающий в результате такой сделки, сконцентрирует у себя более 10% вкладов населения страны либо 30% в масштабах отдельного штата.

В-третьих, опять же в целях усиления антимонопольного регулирования и развития здоровой конкуренции пора и нам вслед за другими серьезно подумать о целесообразности или нецелесообразности законодательного ограничения максимальных размеров капиталов и масштабов деятельности системно значимых банков и их групп. Осмысление глобального кризиса подсказывает, что любое государство должно избегать формирования в своей экономике финансовых институтов, которые являются настолько большими, что их проблемы в случае банкротства могли бы нарушить стабильность финансовой системы страны.

Возможно, целесообразнее все же не ограничивать законодательно размеры капиталов, масштабы деятельности и доли конкретных госбанков в различных сегментах рынка банковских услуг, а начать, наконец, реально пользоваться инструментами антимонопольного регулирования и вообще усилить контроль общества за деятельностью данных банков на предмет того, насколько их деятельность соответствует требованиям законов, а их стратегия и тактика — объективно необходимой воле владельца.

В последнее время особую актуальность во всем мире и России приобрела проблема так называемых too big to fail («слишком большой, чтобы обанкротиться»), которые у нас часто называют более «красиво» — системообразующими.

В связи с этим, в-четвертых, государство, общество, кредитные организации и их клиенты должны привыкать к тому, что «никакая финансовая организация не должна считаться «слишком большой и слишком сложной, чтобы обанкротиться»[3]. Однако из этого жесткого правила, видимо, потребуется сделать какие-то исключения. Например, в некоторых аспектах — для банков развития. Или — в отношении «цены» решения вопроса (нормативно установленная максимальная сумма затрат, на которую общество готово пойти для спасения любой КО от краха, при превышении которой ей следует дать уйти с рынка через банкротство).

В-пятых, в банках с государственным участием в капитале крайне нежелательно иметь в составе участников частных (физических) лиц, особенно предпринимателей.

Наконец, в-шестых, следовало бы лучше изучать опыт других стран в управлении на макроуровне крупными кредитными организациями, используемые ими для этого инструменты, адаптировать и использовать в наших условиях все ценное в таком опыте. Так, интересные наработки соответствующей направленности имеют некоторые скандинавские страны.

Попытки научной классификации банков с государственным капиталом в отечественной литературы немногочисленны. Представляется возможным предложить следующую классификацию таких банков (иных КО) применительно к условиям нашей страны.

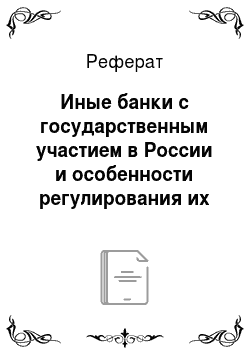

Федеральные и региональные государственные банки — банковские по выполняемому кругу денежных операций организации, УК которых принадлежат государству (Российской Федерации), его органам (центральному банку, правительству или другому органу центральной исполнительной власти) или субъекту РФ, его органам исполнительной власти полностью (на 100%) либо в такой доле, которая позволяет представителям государства (Российской Федерации или субъекта РФ), их органам уверенно направлять (принимать надлежащие управленческие решения) развитие таких банков (как правило, более 50%) и контролировать их деятельность в соответствии с параметрами, заложенными в указанных решениях.

Половина УК взята за точку отсчета потому, что владение ею дает возможность решающим образом влиять на принятие большинства решений в банке. Вместе с тем эту цифру не следует воспринимать как догму. Возможны ситуации, когда можно оказывать решающее влияние на решения определенного рода, принимаемые организацией, располагая и меньшей (блокирующей) долей ее капитала.

Федеральные и региональные банки с государственным участием — банковские по выполняемому кругу денежных операций организации, УК которых принадлежат государству (Российской Федерации), его органам или субъекту РФ, его органам исполнительной власти в такой доле (менее 50% или даже менее 25%), которая дает представителям данных органов право участвовать в управлении, но не позволяет самостоятельно управлять деятельностью таких кредитных организаций.

Во всех случаях, когда доля государства, его органов в УК банка составляет менее 100%, есть основание говорить о банках смешанной формы, т. е. о банках государственно-частных либо частно-государственных. В этом случае с практических позиций может быть полезным установить в законе или ином нормативном правовом акте нижнюю границу участия государства, его органов в капиталах смешанных банков, а также оговорить некоторые другие условия его (их) участия в деятельности таких банков[4].

Изложенное для наглядности можно представить в виде следующей схемы (рис. 2.1).

Как федеральные и региональные государственные банки, так и федеральные и региональные банки с государственным участием могут быть банками развития или «обычными» банками (в схеме это не отражено).

Банки с самыми различными долями государства в их капиталах, такие как Сбербанк России, ВТБ, Россельхозбанк и др., все подряд нередко называют государственными, что представляется некорректным. С другой стороны — банки, в капитале которых имеется доля государства, не все отнесены к государственному сектору экономики (их показатели не учитываются статистикой при характеристике развития государственного.

Рис. 2.1. Варианты прямого участия государства в банковском деле сектора экономики). Наконец, должно быть абсолютно ясно, какие, собственно, органы власти следует иметь в виду в качестве органов, могущих участвовать в капиталах банков.

Принципиальное решение перечисленных вопросов видится в том, чтобы законодательно закрепить близкие, но не тождественные понятия «государственный банк» и «банк с государственным участием в капитале» в их двух вариантах — федеральном и региональном.

Такое решение важно еще по следующим соображениям. Во-первых, сейчас в Российской Федерации банки являются юридическими лицами гражданского права, образуются на основе любой формы собственности как хозяйственные общества (ОАО, ЗАО, ООО), УК которых разделены на доли участников и основной целью деятельности которых считается извлечение прибыли (являющиеся организациями коммерческими). Соответственно государство участвует в капиталах банков как простой акционер или пайщик. Имущество, образованное вкладами участников, в том числе государством, а также произведенное и приобретенное обществом в процессе его деятельности, принадлежит ему на праве собственности (п. 1 ст. 66 ГК РФ). Все это неадекватно отражает особенности создания и надлежащие цели функционирования, по крайней мере, федеральных и региональных государственных банков, а в какой-то мере и банков с нерешающим участием государства.

Во-вторых, существующее (законодательно не закрепленное) деление банков на частные и государственные при размытости последнего понятия не позволяет корректно оценить долю государства в банковской системе и даже точно определять, какие банки находятся под прямым контролем государства (его органов).

Вопросы практики

О масштабах деятельности российских банков, управляемых государством, в сравнении с иными банками и небанковскими кредитными организациями можно судить по сведениям, представленным в табл. 2.4 и 2.5[5].

Таблица 2.4. Количество и некоторые показатели деятельности российских банков.

Количество кредитных организаций. | Доля в совокупных активах банковского сектора, %. | Доля в совокупном капитале банковского сектора, %. | ||||

01.01.2011. | 01.01.2012. | 01.01.2011. | 01.01.2012. | 01.01.2011. | 01.01.2012. | |

Банки, контролируемые государством. | 45,8. | 50,2. | 47,3. | 50,8. | ||

Банки, контролируемые иностранным капиталом. | 18,0. | 16,9. | 19,1. | 17,6. | ||

Крупные частные банки. | 30,5. | 27,5. | 26,9. | 24,9. | ||

Средние и малые банки Московского региона. | 2,6. | 2,5. | 3,5. | 3,4. | ||

Региональные средние и малые банки. | 2,7. | 2,5. | 2,9. | 3,1. | ||

Небанковские кредитные организации. | 0,4. | 0,4. | 0,3. | 0,2. | ||

Всего. | ||||||

Таблица 2.5. Кредиты и депозиты российских банков, %.

Доля депозитов и прочих привлеченных средств юридических лиц в общем их объеме по банковскому сектору. | Доля кредитов нефинансовым организациям в общем их объеме по банковскому сектору. | Доля кредитов физическим лицам в общем их объеме по банковскому сектору. | ||||

01.01.2011. | 01.01.2012. | 01.01.2011. | 01.01.2012. | 01.01.2011. | 01.01.2012. | |

Банки, контролируемые государством. | 40,1. | 48,8. | 50,2. | 54,5. | 46,4. | 48,7. |

Банки, контролируемые иностранным капиталом. | 19,1. | 19,0. | 15,1. | 14,0. | 25,7. | 22,0. |

Крупные частные банки. | 38,1. | 29,7. | 30,4. | 27,2. | 23,0. | 24,5. |

Средние и малые банки. | 2,7. | 2,5. | 4,5. | 4,2. | 5,0. | 4,9. |

- [1] Данные рассматриваемых банков.

- [2] Хандруев А. Когда размер не имеет значения? // Банки и деловой мир. 2011. № 3.

- [3] Турбанов А. В. Российская банковская система на современном этапе // Деньги и кредит. 2011. № 2.

- [4] Так, для признания хозяйственного общества смешанным по французскому праву необходимо, чтобы, во-первых, государство владело не менее 10% капитала общества, во-вторых, чтобы участие государства в управлении было прямо оговорено в уставе такого общества. При этом в уставы смешанных обществ включается положение о том, что общее собрание не может принимать решения, наносящие ущерб государственному участию.

- [5] Данные Банка России.