Индексация посредством изменения условий договора страхования

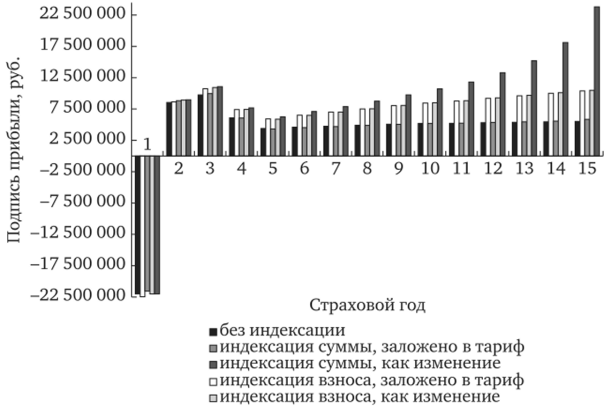

Ожидаемо хороший результат показывает индексация, реализованная как изменение условий страхования. Причем при индексации страховой суммы подпись прибыли выше всех остальных вариантов. Большие резервы генерируют здесь большой инвестиционный доход страховой компании. В договорах с индексацией страховой суммы, реализованной как изменение условий, он самый высокий, особенно при индексации страховой… Читать ещё >

Индексация посредством изменения условий договора страхования (реферат, курсовая, диплом, контрольная)

Итак, мы рассмотрели индексацию взносов или страховых сумм, когда коэффициент индексации закладывается при расчете тарифа. Здесь ставки индексации устанавливаются заранее либо при разработке страхового продукта, либо при его модификации. У страхователя нет возможности выбирать, индексировать параметры договора или нет. Если клиент не нуждается в защите от инфляции, он выберет другой продукт. Сами ставки индексации могут оказаться близкими к официальному уровню инфляции, а могут не оказаться. Вышеперечисленные обстоятельства не являются негативными сторонами продукта, это просто его ключевые особенности.

Рассмотрим другой тип страхового продукта. Клиент заключает обычный договор долгосрочного страхования жизни, например смешанного страхования жизни. В договоре предусмотрена возможность индексации. Подразумевается, что через год после заключения договора будет объявлена ставка индексации, взнос или страховая сумма будут увеличены, и клиенту предложат уплатить новый, увеличенный взнос. Страхователь, в свою очередь, либо примет новые условия и уплатит увеличенный взнос, либо откажется от индексации. И так будет происходить каждый год, до тех пор пока страховая компания предлагает индексацию.

Ключевые особенности данного продукта заключаются в том, что:

- • ставка индексации заранее не известна, она объявляется ежегодно;

- • страхователь может воспользоваться индексацией, а может и отказаться;

• страховая компания имеет право прекратить индексацию вообще.

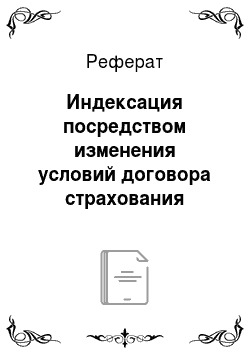

Новые параметры такого договора страхования определяются посредством операции изменения условий договора. Например, при индексации взноса можно использовать формулу.

а при индексации страховой суммы — формулу.

В табл. 5.8 представлены расчеты для индексации взноса и индексации страховой суммы согласно двум вышеприведенным формулам.

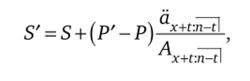

Для более наглядного представления и сравнения поместим страховые суммы в одной системе координат (рис. 5.8), затем проделаем то же самое с взносами (рис. 5.9).

Рис. 5.8. Сравнение страховых сумм при индексации посредством изменения условий страхования.

Год. | Ставка индексации. | Коэффициент индексации. | А -т. х:п | Индексация взноса. | Индексация страховой супимы. | |||||

Брутто; взнос. | Нетто; взнос. | Страховая сумма. | Страховая сумма. | Нетто; взнос. | Брутто; взнос. | |||||

0,00%. | 1,0. | 0,595 038. | 11,69 073. | 50 000. | 42 500. | 819 194. | 819 194. | 42 500. | 50 000. | |

8,00%. | 1,80 000. | 0,616 670. | 10,529 008. | 54 000. | 45 900. | 879 356. | 884 729. | 46 204. | 54 357. | |

7,50%. | 1,161 000. | 0,639 404. | 9,966 579. | 58 050. | 49 343. | 934 993. | 951 084. | 50 309. | 59 187. | |

7,00%. | 1,242 270. | 0,662 785. | 9,375 495. | 62 114. | 52 796. | 985 639. | 1 017 660. | 54 850. | 64 529. | |

6,50%. | 1,323 018. | 0,687 361. | 8,767 592. | 66 151. | 56 228. | 1 031 035. | 1 083 808. | 59 850. | 70 412. | |

6,00%. | 1,402 399. | 0,712 675. | 8,128 612. | 70 120. | 59 602. | 1 070 932. | 1 148 836. | 65 349. | 76 881. | |

5,50%. | 1,479 531. | 0,739 226. | 7,470 457. | 73 977. | 62 880. | 1 105 294. | 1 212 022. | 71 377. | 83 973. | |

5,00%. | 1,553 507. | 0,766 919. | 6,780 126. | 77 675. | 66 024. | 1 134 131. | 1 272 624. | 77 984. | 91 746. | |

4,50%. | 1,623 415. | 0,795 536. | 6,60 115. | 81 171. | 68 995. | 1 157 608. | 1 329 892. | 85 232. | 100 272. | |

4,50%. | 1,696 469. | 0,825 688. | 5,316 053. | 84 823. | 72 100. | 1 178 355. | 1 389 737. | 94 187. | 110 809. | |

4,50%. | 1,772 810. | 0,857 212. | 4,532 112. | 88 640. | 75 344. | 1 196 164. | 1 452 275. | 105 581. | 124 213. | |

4,50%. | 1,852 586. | 0,890 258. | 3,712 489. | 92 629. | 78 735. | 1 210 848. | 1 517 627. | 120 671. | 141 965. | |

4,50%. | 1,935 952. | 0,925 016. | 2,853 288. | 96 798. | 82 278. | 1 222 203. | 1 585 921. | 141 979. | 167 034. | |

4,50%. | 2,23 070. | 0,961 538. | 1,949 587. | 101 154. | 85 980. | 1 230 007. | 1 657 287. | 175 840. | 206 871. | |

4,50%. | 2,114 108. | 1,0. | 1,0. | 105 705. | 89 850. | 1 234 031. | 1 731 865. | 247 550. | 291 235. | |

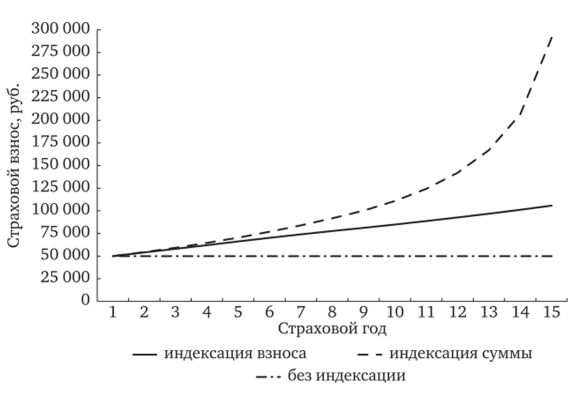

Рис. 5.9. Сравнение страховых взносов при индексации посредством изменения условий страхования

Результат закономерен. Умножаемая напрямую на коэффициент индексации страховая сумма будет выше, чем страховая сумма, пересчитываемая через проиндексированный взнос. В нашем примере рост страховой суммы наблюдается весьма существенный. И это оказывает значительное воздействие на размер взноса, что приводит к хорошим показателям при тестировании прибыли.

В табл. 5.9 и 5.10 представлены финансовые потоки для двух рассматриваемых договоров страхования, а в табл. 5.11 и 5.12 проводится дисконтирование подписи прибыли.

На рис. 5.10 проведем сравнение подписей прибыли для договоров:

- • без индексации;

- • двух вариантов индексации, заложенной в тариф;

- • двух вариантов индексации, реализованной как изменение условий страхования.

Ожидаемо хороший результат показывает индексация, реализованная как изменение условий страхования. Причем при индексации страховой суммы подпись прибыли выше всех остальных вариантов. Большие резервы генерируют здесь большой инвестиционный доход страховой компании.

Год. | Возраст. | Суммарный взнос по портфелю. | Выплаты по смерти. | Выплаты по расторжению. | Выплаты по дожитию. | Суммарные издержки. | Изменение резерва. | Инвестиционный доход. | Подпись прибыли. |

50 000 000. | 3 558 579. | 45 035 586. | 23 877 110. | 450 000. | — 22 021 274. | ||||

32 259 254. | 2 383 089. | 194 906. | 7 971 115. | 17 249 237. | 4 471 606. | 8 932 514. | |||

27 617 339. | 1 918 112. | 2 775 156. | 2 617 177. | 15 437 168. | 6 062 654. | 10 932 379. | |||

25 010 264. | 2 090 431. | 1 368 474. | 1 291 327. | 20 146 018. | 7 319 131. | 7 433 144. | |||

25 172 350. | 1 980 423. | 408 953. | 975 217. | 25 089 958. | 9 169 370. | 5 887 169. | |||

26 285 053. | 2 510 118. | 592 601. | 968 173. | 27 239 741. | 11 527 609. | 6 502 029. | |||

27 286 726. | 2 551 252. | 818 746. | 955 841. | 30 020 370. | 14 069 336. | 7 009 853. | |||

28 194 365. | 2 808 540. | 1 089 792. | 946 426. | 32 674 098. | 16 852 857. | 7 528 367. | |||

28 980 635. | 3 594 363. | 1 405 415. | 942 580. | 34 832 467. | 19 864 290. | 8 070 100. | |||

29 740 382. | 3 494 835. | 1 774 253. | 929 229. | 38 116 462. | 23 067 589. | 8 493 192. | |||

30 532 107. | 3 931 119. | 2 324 519. | 923 678. | 41 083 206. | 26 569 326. | 8 838 910. | |||

31 320 902. | 4 326 464. | 2 821 405. | 916 808. | 44 318 339. | 30 337 806. | 9 275 692. | |||

32 109 597. | 4 452 367. | 3 384 055. | 907 661. | 48 077 370. | 34 397 439. | 9 685 584. | |||

32 916 824. | 4 995 328. | 4 014 071. | 903 630. | 51 702 322. | 38 797 053. | 10 098 526. | |||

33 715 466. | 5 594 603. | 4 715 791. | 505 407 582. | 900 496. | — 449 863 866. | 43 522 140. | 10 483 001. |

Таблица 5.10

Дисконтирование подписи прибыли в договоре смешанного страхования жизни с индексацией взноса (индексация как изменение условий).

Год | Подпись прибыли | Ставка дисконтирования подписи прибыли | Дисконтирующий множитель | Дисконтированная подпись прибыли | ОСС будущей прибыли накопленным итогом |

-22 021 274 | 0,15 | 0,869 565 | -19 148 934 | -19 148 934 | |

8 932 514 | 0,15 | 0,756 144 | 6 754 264 | -12 394 670 | |

10 932 379 | 0,15 | 0,657 516 | 7 188 217 | -5 206 453 | |

7 433 144 | 0,15 | 0,571 753 | 4 249 924 | -956 529 | |

5 887 169 | 0,15 | 0,497 177 | 2 926 963 | 1 970 434 | |

6 502 029 | 0,15 | 0,432 328 | 2 811 007 | 4 781 441 | |

7 009 853 | 0,15 | 0,375 937 | 2 635 263 | 7 416 704 | |

7 528 367 | 0,15 | 0,326 902 | 2 461 036 | 9 877 741 | |

8 070 100 | 0,15 | 0,284 262 | 2 294 026 | 12 171 767 | |

8 493 192 | 0,15 | 0,247 185 | 2 099 387 | 14 271 154 | |

8 838 910 | 0,15 | 0,214 943 | 1 899 864 | 16 171 018 | |

9 275 692 | 0,15 | 0,186 907 | 1 733 693 | 17 904 711 | |

9 685 584 | 0,15 | 0,162 528 | 1 574 178 | 19 478 889 | |

10 098 526 | 0,15 | 0,141 329 | 1 427 211 | 20 906 100 | |

10 483 001 | 0,15 | 0,122 894 | 1 288 303 | 22 194 403 |

Год. | Возраст. | Суммарный взнос по портфелю. | Выплаты по смерти. | Выплаты по расторжению. | Выплаты по дожитию. | Суммарные издержки. | Изменение резерва. | Инвестиционный доход. | Подпись прибыли. |

50 000 000. | 3 558 579. | 45 035 586. | 23 877 110. | 450 000. | — 22 021 274. | ||||

32 472 689. | 2 397 624. | 194 906. | 8 013 947. | 17 385 798. | 4 486 974. | 8 967 387. | |||

28 158 465. | 1 950 962. | 2 797 741. | 2 644 787. | 15 798 322. | 6 121 210. | 11 087 863. | |||

25 982 920. | 2 157 713. | 1 389 088. | 1 301 933. | 20 898 006. | 7 450 589. | 7 686 768. | |||

26 793 827. | 2 080 244. | 418 766. | 976 313. | 26 476 477. | 9 427 776. | 6 269 802. | |||

28 819 582. | 2 688 569. | 613 209. | 970 164. | 29 429 432. | 11 992 977. | 7111 183. | |||

30 973 938. | 2 789 787. | 857 726. | 958 617. | 33 303 051. | 14 835 517. | 7 900 276. | |||

33 301 714. | 3 136 977. | 1 157 871. | 950 391. | 37 327 226. | 18 042 292. | 8 771 541. | |||

35 800 559. | 4 100 126. | 1 516 854. | 948 752. | 41 109 511. | 21 626 638. | 9 751 954. | |||

38 851 151. | 4 078 764. | 1 950 253. | 936 828. | 46 757 006. | 25 601 048. | 10 729 349. | |||

42 784 929. | 4 701 701. | 2 613 329. | 934 272. | 52 879 443. | 30 163 218. | 11 819 401. | |||

48 003 028. | 5 310 634. | 3 256 042. | 930 996. | 60 598 130. | 35 391 997. | 13 299 222. | |||

55 408 337. | 5 616 493. | 4 035 343. | 925 816. | 71 121 190. | 41 512 306. | 15 221 802. | |||

67 318 691. | 6 484 468. | 4 999 128. | 928 372. | 85 780 995. | 48 985 145. | 18 110 873. | |||

92 891 305. | 7 484 366. | 6 283 151. | 676 125 770. | 935 067. | — 562 741 698. | 59 006 970. | 23 811 619. |

Дисконтирование подписи прибыли в договоре смешанного страхования жизни с индексацией страховой суммы (индексация как изменение условий).

Год. | Подпись прибыли. | Ставка дисконтирования подписи прибыли. | Дисконтирующий множитель. | Дисконтированная подпись прибыли. | ОСС будущей прибыли накопленным итогом. |

— 22 021 274. | 0,15. | 0,869 565. | — 19 148 934. | — 19 148 934. | |

8 967 387. | 0,15. | 0,756 144. | 6 780 633. | — 12 368 301. | |

11 087 863. | 0,15. | 0,657 516. | 7 290 450. | — 5 077 851. | |

7 686 768. | 0,15. | 0,571 753. | 4 394 935. | — 682 916. | |

6 269 802. | 0,15. | 0,497 177. | 3 117 200. | 2 434 284. | |

7 111 183. | 0,15. | 0,432 328. | 3 074 361. | 5 508 645. | |

7 900 276. | 0,15. | 0,375 937. | 2 970 006. | 8 478 651. | |

8 771 541. | 0,15. | 0,326 902. | 2 867 432. | 11 346 083. | |

9 751 954. | 0,15. | 0,284 262. | 2 772 114. | 14 118 197. | |

10 729 349. | 0,15. | 0,247 185. | 2 652 131. | 16 770 328. | |

11 819 401. | 0,15. | 0,214 943. | 2 540 500. | 19 310 828. | |

13 299 222. | 0,15. | 0,186 907. | 2 485 720. | 21 796 548. | |

15 221 802. | 0,15. | 0,162 528. | 2 473 968. | 24 270 516. | |

18 110 873. | 0,15. | 0,141 329. | 2 559 585. | 26 830 102. | |

23 811 619. | 0,15. | 0,122 894. | 2 926 317. | 29 756 418. |

В договорах с индексацией страховой суммы, реализованной как изменение условий, он самый высокий, особенно при индексации страховой суммы. Для данного типа договора причиной высокой подписи прибыли является еще и большой поток входящих страховых взносов.

Рис. 5.10. Сравнение подписей прибыли для договоров с разными типами индексации и без нее.

Оговорка 1: мы рассмотрели вариант профит-тестовой модели, в которой все страхователи, чьи договоры составляют тестируемый портфель, приняли индексацию. В реальной практике такого может и не произойти. Часть страхователей принимают новые условия договоров, часть отказывается от них. Поэтому в модель следует вводить параметр «Коэффициент принятия индексации», который будет отражать процент страхователей, принявших новые условия. В нашей модели мы не используем данный коэффициент, чтобы иметь возможность сравнивать с другим вариантом проведения индексации. При использовании коэффициента принятия индексации подпись прибыли в зависимости от коэффициента будет находиться между вариантом без индексации и вариантом, в котором все клиенты приняли индексацию.

В табл. 5.13 показаны результаты профит-тестирования для договоров с индексацией страховой суммы и индексации взноса как для варианта с заложенной в тариф индексацией, так и для варианта с изменением условий страхования.

Таблица 5.13

Сравнение результатов профит-тестирования для договоров с индексацией.

Критерий. | Без индексации. | Индексация заложена в тариф. | Индексация как изменение условий. | ||

Индексация взноса. | Индексация страховой суммы. | Индексация взноса. | Индексация страховой суммы. | ||

ОСС прибыли. | 11 943. | 21 412. | 12 684. | 22 194. | 29 756. |

ОСС премии. | 168 900. | 213 559. | 168 900. | 213 559. | 250 238. |

Маржа прибыли. | 7,07%. | 10,03%. | 7,51%. | 10,39%. | 11,89%. |

Доля ожидаемой прибыли в премии первого года. | 23,89%. | 42,82%. | 25,37%. | 44,39%. | 59,51%. |

Дисконтированный период самоокупаемости. | |||||

Результат закономерен и здесь. Индексация страховой суммы (индексация как изменение условий) за счет больших входящих потоков — взносов и инвестиционного дохода — дает более высокий результат, чем другие варианты договоров страхования.

Вариант индексации страховой суммы, несмотря на свой хороший результат, не пользуется популярностью ни со стороны страховых компаний (из-за ограничений с точки зрения андеррайтинга), ни со стороны клиента (из-за высоких взносов). Более распространен вариант договора с индексацией страховых взносов.

Оговорка 2: все рассмотренные в данной главе модели и примеры имеют частный характер. Они дают представленные результаты только при строго определенных наборах параметров и данных. Указанные модели и примеры даны для более наглядного объяснения понятий и их свойств. Актуарию, использующему данный учебник, следует адаптировать модели и примеры под свои конкретные задачи и условия, в которых эти задачи решаются.

Контрольные вопросы и задания

- 1. Коротко опишите варианты договоров страхования с индексацией.

- 2. В чем заключаются ключевые отличия варианта индексации, заложенной в тариф, от варианта индексации, реализуемой как изменение условий страхования?

- 3. Почему для страхования на дожитие с возвратом взносов не имеет смысла индексация страховой суммы, заложенная в тариф?

- 4. В чем смысл параметра «Коэффициент принятия индексации» и почему следует применять данный параметр при профит-тестироввании?

- 5. Какой из вариантов индексации вы считаете наиболее оптимальным а) для страховщика, б) для страхователя? Почему?