Резерв незаработанной премии (РНП). Методы расчета

Метод «pro rata temporis» (пропорциональный метод) применяется при расчете РНП по тем договорам страхования, для которых страховой случай может произойти в любой момент срока действия договора. Как самый точный, он используется в большинстве случаев по всем договорам страхования (сострахования), относящимся к учетным группам 1−18, а также договорам перестрахования (пропорционального — учетные… Читать ещё >

Резерв незаработанной премии (РНП). Методы расчета (реферат, курсовая, диплом, контрольная)

Резерв незаработанной премии — это часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода (незаработанная премия), предназначенная для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах.

Средства РНП предназначены для выполнения еще не исполненных или исполненных не до конца страховых обязательств, когда известно лишь то, что в оставшийся после отчетной даты срок действия договора страховой случай может произойти. Таким образом, резерв незаработанной премии есть денежная оценка будущих обязательств страховщика по страховым случаям (убыткам), которые могут наступить в будущих периодах.

РНП рассчитывается отдельно по каждой учетной группе договоров. Суммарное значение РНП для всей страховой организации определяется суммированием РНП, рассчитанных по всем действующим договорам всех учетных групп.

Основным количественным параметром, используемым для расчета РНП, является базовая страховая премия. Базовая страховая премия (БСП) рассчитывается по i-му договору рассматриваемой учетной группы по формуле.

(4.1).

(4.1).

где  - начисленная страховая брутто-премия по i-му договору;

- начисленная страховая брутто-премия по i-му договору;  - вознаграждение, начисленное за заключение i-го договора;

- вознаграждение, начисленное за заключение i-го договора;  - обязательные отчисления от страховой брутто-премии по г-му договору в случаях, предусмотренных законодательством РФ (например, для договоров страхования по учетной группе 13.1 — это отчисления в резерв гарантий и резерв текущих компенсационных выплат по ОСАГО).

- обязательные отчисления от страховой брутто-премии по г-му договору в случаях, предусмотренных законодательством РФ (например, для договоров страхования по учетной группе 13.1 — это отчисления в резерв гарантий и резерв текущих компенсационных выплат по ОСАГО).

Для расчета резерва незаработанной премии по договору (договорам), принятому в перестрахование, начисленная страховая брутто-иремия по договору (договорам), принятому в перестрахование, уменьшается на сумму начисленного вознаграждения по договору (договорам), принятому в перестрахование (например, перестраховочная комиссия, уплачиваемая перестраховщиком перестрахователю или комиссионное вознаграждение перестраховочному брокеру).

Выбор базовой премии в качестве основы для расчета РНП обусловлен тем, что для повышения гарантий выполнения страховых обязательств при заключении договора на формирование резерва идет весь страховой взнос. Он уменьшается только на размер первоочередных платежей, имеющих целевое назначение. Исключение величины комиссионного вознаграждения за заключение договора страхования (сострахования), отчислений от страховых премий, предусмотренных законодательством, а также перестраховочной комиссии по договорам, принятым в перестрахование, объясняется тем, что данные расходы имеют место только в момент заключения договоров и у страховой компании нет необходимости резервировать средства для указанных расходов на весь срок действия договора[1].

По мере протекания срока договора обязательства страховщика в зависимости от специфики договора страхования могут уменьшаться или оставаться на определенном уровне до окончания срока действия договора, поэтому при расчете РНП для различных учетных групп применяются различные методы.

Существенным для использования методов расчета РНП служат понятия заработанной (ЗП) и незаработанной премии (НЗП).

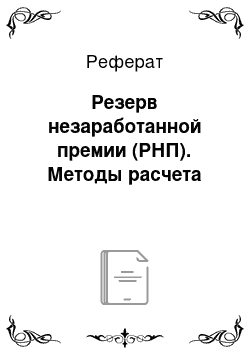

Заработанная по i-му договору рассматриваемой учетной группы премия ЗП, есть часть базовой премии по этому договору, которая отвечает истекшему до определенной (отчетной) даты сроку действия договора. Она отвечает выполненным по нему обязательствам и, следовательно, уже является доходом страховой организации (рис. 4.4).

Незаработанная по i-му договору премия есть часть базовой премии по этому договору, которая отвечает оставше;

Рис. 4.4. Принципиальная схема расчета?? П.

муся после определенной (отчетной) даты сроку действия договора. Она отвечает неисполненным или исполненным не до конца обязательствам страховой организации по страховым выплатам i-го договора.

После окончания срока действия договора, если страховой случай не произошел, резерв незаработанной премии (оставшаяся часть базовой премии) также становится доходом страховой организации.

Если же страховой случай по определенному договору страхования все-таки произошел, то имеющиеся по этому договору денежные средства (резерв незаработанной премии) либо идут на страховую выплату, либо переводятся в один из резервов убытков. Средств резерва незаработанной премии только по этому договору, как правило, недостаточно для осуществления страховых выплат по нему. Поэтому реально используются средства совокупного резерва незаработанных премий по всем договорам страхования.

Если по условиям договора страховой случай может произойти в любой момент срока действия договора, то с течением времени вероятность наступления страхового случая уменьшается, причем пропорционально тому, во сколько раз оставшийся период действия договора меньше всего срока договора. Это не всегда и не для всех видов страхования справедливо. Например, в огневом, сельскохозяйственном, автостраховании наблюдается некоторая сезонность, но при расчете РНП всеми методами используется предположение о равномерном наступлении страхового случая в течение года.

Все методы расчета РНП основаны на общей формуле.

(4.2).

(4.2).

где  - базовая страховая премия по i-му договору;

- базовая страховая премия по i-му договору;  - коэффициент для расчета РНП, но i-му договору, зависящий от доли оставшегося срока страхования ко всему сроку на отчетную дату.

- коэффициент для расчета РНП, но i-му договору, зависящий от доли оставшегося срока страхования ко всему сроку на отчетную дату.

Фактически все методы расчета РНП отличаются лишь расчетом коэффициента  .

.

Для расчета РНП могут использоваться следующие методы:

- • пропорциональный — метод " pro rata temporis" ;

- • метод «одной двадцать четвертой (1/24)» ;

- • метод «одной восьмой (1/8)» .

Первый метод является точным, два других — приближенными.

Метод «pro rata temporis» (пропорциональный метод) применяется при расчете РНП по тем договорам страхования, для которых страховой случай может произойти в любой момент срока действия договора. Как самый точный, он используется в большинстве случаев по всем договорам страхования (сострахования), относящимся к учетным группам 1−18, а также договорам перестрахования (пропорционального — учетные группы 1 — 18 и непропорционального — учетная группа 19) (табл. 4.2).

Как уже было отмечено, РНП есть резерв незаработанной премии, отвечающий неисполненным или исполненным не до конца обязательствам страховщика, которые остаются на неистекший после этой отчетной даты период действия этого договора. В момент начала действия договора РНПi по отдельному i-му договору рассматриваемой учетной группы формируется в размере всей базовой премии, т. е. РНПi = = БСПi. На момент отчетной даты размер резерва должен быть пересчитан.

Так как страховой случай может произойти в любой момент действия договора, как уже отмечалось, с уменьшением срока действия договора вероятность наступления страхового случая уменьшается в той же пропорции, в какой находятся между собой оставшийся срок и весь срок действия договора. Размер РНП на отчетную дату раесчитывается как доля от базовой премии, которая определяется как отношение не истекшего после отчетной даты периода действия договора к его общей продолжительности (в днях).

Другими словами, резерв незаработанной премии по i-му договору учетной группы  может рассматриваться как незаработанная премия — часть базовой страховой премии, отвечающая неистекшему сроку действия этого i-го договора рассматриваемой учетной группы. Резерв для i-го договора рассчитывается по формуле.

может рассматриваться как незаработанная премия — часть базовой страховой премии, отвечающая неистекшему сроку действия этого i-го договора рассматриваемой учетной группы. Резерв для i-го договора рассчитывается по формуле.

(4.3).

(4.3).

где  - срок действия i-го договора, дн.;

- срок действия i-го договора, дн.;  - продолжительность действия договора с момента начала действия до отчетной даты, дн.;

- продолжительность действия договора с момента начала действия до отчетной даты, дн.;  - продолжительность действия i-ro договора после отчетной даты, дн.;

- продолжительность действия i-ro договора после отчетной даты, дн.;  - коэффициент для расчета РНП по i-му договору.

- коэффициент для расчета РНП по i-му договору.

Метод " pro rata temporis" является наиболее точным и используется, как правило, при определении резерва по отдельному договору; пересчет РНП по нему может проводиться на любую отчетную дату.

ПРИМЕР 4.1

Рассчитайте методом " pro rata temporis" (пропорциональным методом) общий РНП для договоров ОСАГО, представленных в табл. 4.3 на отчетную дату — 31 декабря 2012 г.

Таблица 4.3

Фрагмент журнала учета заключения договоров ОСАГО

Номер договора. | Срок действия договора, дней. | Дата начала действия договора. | Страховая бруттопремия, руб. | Комиссионное вознаграждение (10%),. руб. |

ВВВ№*********1. | 14.11.2012. | |||

ВВВ №*********2. | 24.08.2012. | |||

ВВВ jsfo*********3. | 12.01.2012. | |||

ВВВ;г0*********4. | 15.08.2012. | |||

ВВВ №*****" *" *5. | 13.12.2012. |

Решение

Размер РНП па отчетную дату рассчитывается как доля от базовой премии, которая определяется как отношение не истекшего после отчетной даты периода действия договора к его общей продолжительности (в днях).

Первый этап заключается в расчете страховой базовой премии. РНП рассчитываем для договоров ОСАГО, поэтому по ним предусмотрены действующим законодательством отчисления в резерв гарантий (1%) и резерв текущих компенсационных выплат (2%), перечисляемые в PCА. Согласно формуле (4.1) базовая страховая премия находится как страховая брутто-премия за вычетом комиссионного вознаграждения и обязательных отчислений:

Результаты расчетов сведем в таблицу, рекомендуемую Минфином России (табл. 4.4).

Таблица 4.4

Расчет базовой страховой премии для целей расчета резерва незаработанной премии методом " pro rata temporis"

Отчетная дата: 31.12.2012

Учетная группа: 13.1 «ОСАГО»

Валюта: рубли

Договор | Страховая брутто-премия БП,. | Вознаграждение в,. | Отчисления в случаях, предусмотренных действующим законодательством ООi | Базовая страховая премия БСПi | |

РГ (1%). | РТКВ (2%). | ||||

ВВВ №*********1. | 16,8. | 33,6. | 1461,6. | ||

ВВВ №*********2. | 35,2. | 70,4. | 3062,4. | ||

ВВВ №*********3. | 52,5. | 4567,5. | |||

ВВВ №*********4. | |||||

ВВВ №*********5. | 46,8. | 93,6. | 4071,6. | ||

Далее по формуле (4.3) рассчитаем резерв незаработанной премии для каждого договора, с учетом рассчитанной базовой страховой премии и срока его действия, оставшегося на отчетную дату:

Например, РНП для первого договора будет равен:

Результаты расчетов РНП по каждому договору сведем в рекомендованную Минфином России таблицу (табл. 4.5).

Таблица 4.5

Расчет резерва незаработанной премии методом " pro rata temporis"

Отчетная дата: 31.12.2012

Учетная группа: 13.1 «ОСАГО»

Валюта: рубли

Договор | Базовая страховая премия БСПi, руб. | Срок действия договора пг дн. | Число дней с начала действия договора на отчетную дату m-v дн. | Не истекший на отчетную дату срок действия договора (яг — т,), дн. | Резерв незаработанной премии РНПi, руб. |

ВВВ №*********1. | 1461,6. | 698,32. | |||

ВВВ №*********2. | 3062,4. | 1980,07. | |||

ВВВ №*********3. | 4567,5. | 137,65. | |||

ВВВ №*********4. | 153,12. | ||||

ВВВ №*********5. | 4071,6. | 3870,81. | |||

Итого. | 6839,97. |

Ответ: общий резерв незаработанной премии для данных пяти договоров страхования должен составлять на отчетную дату 6839,97 руб.

Методы «1/24» и «1/8» как приближенные методы расчета РНП можно применять в следующих случаях:

- а) когда страхование производится по генеральному полису[2];

- б) по договорам, относящимся к учетным группам 3, 4, 8, 9 и 13.1, если в силу специфики взаиморасчетов между страхователем и страховщиком (порядка предоставления страховщику сведений о заключенных договорах) для целей расчета страховых резервов определять точные даты начала и окончания действия договоров нецелесообразно;

- в) по договорам перестрахования (пропорционального — учетные группы 1 — 18 и непропорционального — учетная группа 19).

Метод «1/24» заключается в следующем.

- 1. Договоры, относящиеся к одной учетной группе, группируются по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия, равными N месяцам, и с датами начала их действия, приходящимися на одинаковые месяцы.

- 2. Для расчета РНП по данному методу принимается, что дата начала действия договора приходится на середину месяца, в который он заключен, а срок действия договора, не равный целому количеству месяцев, равен ближайшему большему целому количеству месяцев.

- 3. Вычисляется базовая страховая премия по каждому договору подгруппы по формуле (4.1) и с формированием рекомендованной Минфином России таблицы типа 4.4.

- 4. Коэффициент К; для каждой подгруппы определяется как отношение не истекшего на дату срока действия договоров подгруппы (в половинах месяцев) ко всему сроку действия договоров подгруппы (в половинах месяцев) (так как основная масса договоров страхования не-жизни заключается на год, 24 половины месяцев, отсюда и происходит название метода). Коэффициент для расчета РНП по каждой подгруппе находится, согласно допущениям метода, следующим образом (табл. 4.6).

Таблица 4.6

Расчет резерва незаработанной премии методом «1/24» по договорам со сроками действия, равными N месяцам

Отчетная дата Учетная группа Валюта.

Месяц начала действия договора. | Код строки. | Срок действия договора, N месяцев. | ||

Базовая страховая премия БСП,. | Коэффициент расчета. К, | Резерв незаработанной премии РНП,. | ||

Месяц 1. | ½ N | |||

Месяц 2. | 3/2N | |||

… | … | … | ||

Месяц (N — 2). |  |  | ||

Месяц (IV- 1). | (N- 1). |  | ||

Месяц, заканчивающийся отчетной датой, N | N |  | ||

Итого. | N + 1. | РНП. | ||

- 5. Резерв незаработанной премии по каждой подгруппе находится по формуле (4.2) путем умножения общей суммы базовых страховых премий на коэффициенты К,

- 6. РНП в целом по учетной группе находится суммированием незаработанных премий, рассчитанных по каждой подгруппе.

ПРИМЕР 4.2

В табл. 4.7 представлена информация некой страховой компании о заключенных договорах страхования (дата, срок действия, размер уплаченной премии, вознаграждение агенту). Требуется рассчитать размер резерва незаработанной премии методом одной двадцать четвертой на конец отчетного года (31.12.2012) при условии, что никаких отчислений действующим законодательством не предусмотрено.

Таблица 4.7

Фрагмент журнала учета заключения договоров страхования

Номер договора. | Дата заключения. | Дата окончания. | Срок действия договора, мес. | Бруттопремия, у.е. | Вознаграждение агента, у.е. |

22.01.2012. | 04.01.2013. | 11 мес. 18 дн. | 24 000. | ||

01.12.2012. | 01.04.2013. | 4 мес. | |||

29.08.2012. | 29.08.2013. | 12 мес. | 37 500. | ||

23.09.2012. | 23.02.2013. | 5 мес. | 12 000. |

Решение

Согласно допущениям метода «1/24» для расчета РНП датой начала действия первого договора будет считаться 15 января.

2012 г., срок действия договора округляем до ближайшего большего целого — т. е. 12 месяцев. Договор включает 24 половины месяцев всего срока действия и всего одну половину (с 1 по 15 января 2013 г.) до конца действия договора страхования. Таким образом, получаем, что РНП на 31 декабря 2012 г. по данному договору равен:

Данные табл. 4.6 подтверждают наши расчеты — договор, заключенный в январе (месяце 1) имеет коэффициент расчета 1 /2N = 1 /24.

Для расчета РНП сроком действия второго договора страхования будет считаться с 15 декабря 2012 г. по 15 апреля 2013 г., следовательно, договор включает 8 половин месяцев всего срока действия договора и 7 половин месяцев (с 1 января, но 15 апреля 2013 г.) до конца действия договора страхования. Таким образом, получаем, что РНП на 31 декабря 2012 г. по данному договору равен:

Согласно табл. 4.6 договор, заключенный в декабре (месяце, заканчивающемся отчетной датой, N = 4), имеет коэффициент расчета (2,V- 1) / 2Л7 = 7/8.

С целью расчета РНП на 31 декабря 2012 г. датой вступления третьего договора страхования в силу будет считаться 15 августа 2012 г., а датой окончания — 15 августа 2013 г. Рассуждая аналогично первому договору, получаем:

Согласно табл. 4.6 договор, заключенный в августе (месяце 8 или N — 4), имеет коэффициент расчета (2N — 9)/2,V = 15/24.

Для расчета РН11 по четвертому договору страхования на 31 декабря 2012 г. датой вступления в силу будет считаться 15 сентября 2012 г., а датой окончания — 15 февраля 2013 г., следовательно, договор заключен на N = 5 месяцев (10 половин месяцев) и содержит 3 половины месяцев (с 1 января до 15 февраля 2013 г.) до конца действия (К, = (2N — 7)/2N= 3/10):

Ответ: общий резерв незаработанной премии для данных четырех договоров страхования должен составлять на отчетную дату 30 332,08 у.е.

Метод «1/8» абсолютно аналогичен предыдущему, только по нему идет еще более грубое округление — договоры объединяются не по месяцам, а по кварталам начала их действия.

Метод «1/8» включает следующие этапы расчета РНП.

- 1. Договоры, относящиеся к одной учетной группе, группируются по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия, равными N кварталам, и с датами начала их действия, приходящимися на одинаковые кварталы.

- 2. Для расчета РНП по данному методу принимается, что дата начала действия договора приходится на середину квартала, а срок действия договора, не равный целому количеству кварталов, равен ближайшему большему целому количеству кварталов.

- 3. Вычисляется базовая страховая премия по каждому договору подгруппы по формуле (4.1) и с формированием рекомендованной Минфином России таблицы типа 4.4.

- 4. Коэффициент К, (в формуле 4.2) для каждой подгруппы определяется как отношение не истекшего на дату срока действия договоров подгруппы (в половинах кварталов) ко всему сроку действия договоров подгруппы (в половинах кварталов) (гак как основная масса договоров рискового страхования заключается на год, 8 полукварталов, отсюда и происходит название метода). Коэффициент для расчета РНП по каждой подгруппе находится, согласно допущениям метода, следующим образом (табл. 4.8).

Таблица 4.8

Расчет резерва незаработанной премии методом «1/8» по договорам со сроками действия, равными N кварталам Отчетная дата Учетная группа Валюта.

Квартал начала действия договора. | Код строки. | Срок действия договора, N кварталов. | ||

Базовая страховая премия БСП,. | Коэффициент расчета. К, | Резерв незаработанной премии РНП; | ||

Квартал 1. | ½ N | |||

Квартал 2. | 3/2 N | |||

Квартал (N — 2). |  |  | ||

Квартал (N — 1). |  |  | ||

Квартал, заканчивающийся отчетной датой, N | N | (2 N- 1)/2ЛГ. | ||

Итого. | JV+ 1. | РНП. | ||

- 5. Резерв незаработанной премии по каждой подгруппе находится по формуле (4.2) путем умножения общей суммы базовых страховых премий на коэффициенты К,

- 6. РНП в целом по учетной группе находится суммированием незаработанных премий, рассчитанных по каждой подгруппе.

ПРИМЕР 4.3

По данным табл. 4.9 (с теми же договорами, что и в табл. 4.7 примера 4.2) требуется рассчитать размер резерва незаработанной премии методом «1/8» на конец отчетного года.

Решение

Согласно допущениям метода «1/8» для расчета РНП сроком действия первого договора страхования будет считаться: с 15 февраля 2012 г. но 15 февраля 2013 г., т. е. договор включает 8 половин кварталов всего срока действия (срок действия договора округляем до ближайшего большего целого, 4 кварталов) и всего одну поло;

Таблица 4.9

Фрагмент журнала учета заключения договоров страхования

Номер договора. | Дата заключения. | Дата окончания. | Срок действия договора. | Бруттопремия, у.е. | Вознаграждение агента, у.е. |

22.01.2012. | 04.01.2013. | 3 квартала 2 мес. 18 дн. | 24 000. | ||

01.12.2012. | 01.04.2013. | 1 квартал 1 мес. | |||

29.08.2012. | 29.08.2013. | 4 квартала. | 37 500. | ||

23.09.2012. | 23.02.2013. | 1 квартал 2 мес. | 12 000. |

вину квартала (с 1 января по 15 февраля 2013 г.) до конца действия договора страхования. Таким образом, получаем, что РНП на 31 декабря 2012 г. по данному договору равен:

По табл. 4.8 коэффициент расчета К, также равен ½Лг = 1/8, так как договор заключен в первом квартале.

Для расчета РНП сроком действия второго договора страхования будет считаться: с 15 ноября 2012 г. по 15 мая 2013 г. (срок действия договора округляем до ближайшего большего целого, 2 кварталов), следовательно, договор включает 4 половины кварталов срока действия и всего 3 половины кварталов до конца действия договора страхования. Таким образом, получаем, что РНП на 31 декабря 2012 г. по данному договору равен:

Второй договор заключен в последнем квартале календарного года, т. е. в квартале, заканчивающемся отчетной датой, Лг=2, поэтому по табл. 4.8 коэффициент расчета К, равен (2N — 1)/2N= ¾.

С целью расчета РНП на 31.12.2012 г. датой вступления третьего договора страхования в силу будет считаться 15 августа 2012 г., а датой окончания — 15 августа 2013 г. Рассуждая аналогично первому договору, получаем:

По табл. 4.8 коэффициент расчета К: равен (2N — 3)/ 2N = 5/8, так как договор заключен в (N — 1) = 3 квартале.

Расчет РНП для четвертого договора на 31.12.2012 г. датой вступления в силу будет 15 августа 2012 г., а датой окончания — 15 февраля 2013 г., следовательно, договор заключен на 4 половины кварталов (срок действия договора округляем до ближайшего большего целого, N=2 квартала) и всего одна половина квартала осталась до конца действия договора:

По табл. 4.8 коэффициент расчета К,-равен (2N — 3)/2N = ¼, так как договор заключен в (jV — 1) квартале.

Ответ: общий резерв незаработанной премии для данных четырех договоров страхования должен составлять на отчетную дату 31 041,25 у.е., что немного выше РНП, рассчитанного в примере 4.2 методом «1/24» .

- [1] Алтынникова И. В., Яковлев М. К. Указ. соч.

- [2] Систематическое страхование партий однородного имущества (товаров, фузов и т. п.) на сходных условиях в течение определенного срока может осуществляться (по соглашению страхователя со страховщиком) на основании одного договора страхования — генерального полиса, (ст. 941 ГК РФ; Страховой бизнес: словарь-справочник / сост. Р. Т. Юлдашев. М.: Анкил, 2005.