Метод Борнхуеттера – Фергюсона

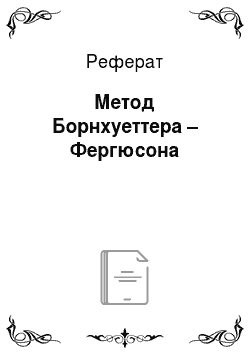

Так как расчет Д, основан на учете доли всех неоплаченных убытков (1 — LN_j+x), Rj отражает все неоплаченные убытки — заявленные, но не урегулированные и произошедшие, но не заявленные. Поэтому для выделения произошедших, но не заявленных убытков из величины Д, нужно вычесть заявленные, но не урегулированные убытки ЗНУ,. Этап 3. Расчет значений факторов развития убытков Hj. Фактор развития… Читать ещё >

Метод Борнхуеттера – Фергюсона (реферат, курсовая, диплом, контрольная)

В отличие от метода цепной лестницы, в методе Борнхуеттера — Фергюсона используется информация о заработанной страховой премии. Данный метод был предложен в 1972 г. двумя американскими актуариями: Р. Л. Борнхуеттером и Р. И. Фергюсоном[1].

Метод Борнхуеттера — Фергюсона (Bomhuetter-Ferguson) относится к вероятностным методам. Этот метод согласно приказу Минфина России должен применяться в обязательном порядке российскими страховыми компаниями для расчета резерва произошедших, но не заявленных убытков.

Для расчета РПНУ используется матрица совокупных убытков размерности  представленная в табл. 4.10.

представленная в табл. 4.10.

![Алгоритм расчета РПНУ методом Борнхуеттера – Фергюсона[2].](/img/s/8/98/1292698_2.jpg)

Алгоритм расчета РПНУ методом Борнхуеттера — Фергюсона[2]

Этап 1. Расчет совокупной величины убытков, произошедших во все периоды наступления убытков и оплаченных на конец каждого из периодов оплаты (развития) убытков:

равно общей сумме убытков, которые были оплачены в у-м квартале развития убытков независимо от того, в каком периоде они произошли.

равно общей сумме убытков, которые были оплачены в у-м квартале развития убытков независимо от того, в каком периоде они произошли.

Этап 2. Определение коэффициентов развития убытков, соответствующих относительному увеличению совокупного размера оплаченных убытков от одного периода оплаты (развития) к последующему:

В знаменателе первой дроби находится совокупная величина убытков, произошедших во все кварталы наступления убытков, кроме последнего, и оплаченных на конец квартала оплаты (развития) убытков.

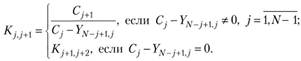

Этап 3. Расчет значений факторов развития убытков Hj. Фактор развития убытков Hj показывает совокупный, результативный темп изменения размера суммарных выплат при переходе от j-го к JV-му, отчетному, периоду оплаты убытков. Его значение определяется как произведение коэффициентов развития убытков:

Фактор Hj показывает, во сколько раз вырастут суммарные страховые выплаты (убытки) на конец ,?-ro квартала по сравнению с их размером на конец j-ro квартала оплаты убытков. Фактор рассчитывается как произведение коэффициентов развития убытков  при переходе от k-го к (k + 1)-му периоду оплаты убытков.

при переходе от k-го к (k + 1)-му периоду оплаты убытков.

Этап 4. Определение факторов запаздывания, показывающих, какая часть убытка урегулирована на конец каждого у-го периода:

С помощью фактора запаздывания можно определить накопленную величину будущих выплат:

Этап 5. Расчет коэффициентов оплаченных убытков  расчетной убыточности по страховым случаям i-го периода, равных отношению величины оплаченных на отчетную дату убытков (с учетом фактора развития убытка) к величине заработанной страховой премии за соответствующий период:

расчетной убыточности по страховым случаям i-го периода, равных отношению величины оплаченных на отчетную дату убытков (с учетом фактора развития убытка) к величине заработанной страховой премии за соответствующий период:

где  - заработанная страховая премия за г-н период наступления убытков.

- заработанная страховая премия за г-н период наступления убытков.

Размер заработанной премии определяется на основе значений резерва незаработанной премии РНП:

где  - размер брутто-премии, начисленной в данном i-м периоде;

- размер брутто-премии, начисленной в данном i-м периоде;  и

и  - значение РНП на начало и конец i-го периода.

- значение РНП на начало и конец i-го периода.

Этап 6. Определение ожидаемого коэффициента произошедших убытков  — среднего значения коэффициента оплаченных убытков, средней расчетной убыточности на основе найденных

— среднего значения коэффициента оплаченных убытков, средней расчетной убыточности на основе найденных  по формуле средней арифметической:

по формуле средней арифметической:

Среднее значение коэффициента оплаченных убытков U принимается за ожидаемую убыточность на конец N-го отчетного квартала по страховым случаям, которые произошли по всем периодам их наступления

При расчете РПНУ для договоров некоторых учетных групп может оказаться, что информация об оплаченных убытках за требуемое количество кварталов отсутствует. Если это так, то в случае, когда ожидаемый коэффициент произошедших убытков (средняя убыточность II) по соответствующей учетной группе меньше 1, в целях расчета он принимается равным единице.

Этап 7. Расчет ожидаемой (прогнозной) на конец каждого г-го отчетного периода величины всех (оплаченных и неоплаченных) убытков I7, по страховым случаям, наступившим в i-м периоде на основе ожидаемого коэффициента произошедших убытков:

Этап 8. Для каждого из периодов наступления убытков суммарная величина произошедших, но не оплаченных на отчетную дату убытков R, определяется как ожидаемая величина произошедших убытков, но не оплаченных исходя из фактора запаздывания на отчетную дату:

Этап 9. Для каждого из периодов наступления убытков суммарная величина произошедших, но не заявленных убытков ПНУ, определяется как величина произошедших, но не оплаченных на отчетную дату убытков за минусом величины заявленных, но не урегулированных на отчетную дату убытков ЗНУ,• по страховым случаям, произошедшим в соответствующем периоде наступления убытков:

Так как расчет Д, основан на учете доли всех неоплаченных убытков (1 — LN_j+x), Rj отражает все неоплаченные убытки — заявленные, но не урегулированные и произошедшие, но не заявленные. Поэтому для выделения произошедших, но не заявленных убытков из величины Д, нужно вычесть заявленные, но не урегулированные убытки ЗНУ,.

В целях формализации алгоритма в случае, если в результате расчетов для какого-либо периода наступления убытков указанная величина отрицательна, величина произошедших, но не заявленных убытков для соответствующего периода принимается равной нулю.

Этап 10. Расчет ожидаемых (прогнозных) к концу N-го отчетного квартала размеров произошедших, по не заявленных убытков ГШУ по всем кварталам наступления страховых случаев:

Этап 11. Для расчета резерва произошедших, но нс заявленных убытков указанная величина произошедших, но незаявленных убытков увеличивается на сумму расходов по урегулированию убытков в размере 3% от ее величины:

Включение в формулу коэффициента 1,03 обусловлено тем, что средства РПНУ используются не только на страховые выплаты, но и на урегулирование убытков.

По договорам, относящимся к учетным группам 1 — 11, рассматриваются данные не менее чем за 12 периодов наступления убытков (периодов оплаты или развития), предшествующих отчетной дате, по договорам, относящимся к учетным группам 12−19, — не менее чем за 20 периодов, предшествующих отчетной дате.

Если страховщик заключает договоры, относящиеся к какой-либо учетной группе, для которой нет необходимого объема данных об оплаченных убытках за требуемое число периодов, то в случае, если ожидаемый коэффициент произошедших убытков по соответствующей учетной группе меньше 1, в целях расчета он принимается равным единице. В этом случае в качестве резерва произошедших, но не заявленных убытков, по данной учетной группе принимается наибольший из двух резервов произошедших, но не заявленных убытков: резерв, рассчитанный по предшествующей формуле, и резерв, рассчитанный в размере 10% от заработанной страховой премии за последние четыре квартала, предшествующие отчетной дате:

Достоинством метода считается нечувствительность к изменению данных. Однако это же является и недостатком. Часто при расчетах возникает ситуация, когда ожидаемая величина полностью урегулированного убытка оказывается меньше, чем уже оплаченная в первом квартале сумма убытков. Это явно не способствует доверию к методу. Второй недостаток метода заключается в том, что при резком изменении уровня убытков на практике зачастую возникает ситуация, когда расчетный ожидаемый размер убытков оказывается меньше, чем уже оплаченная сумма убытков.