История, принципы и организация страхования

Существовавший в то время правовой порядок регулирования возмещения вреда здоровью и трудоспособности работникам, основанный на гражданском праве, не мог удовлетворительно обеспечивать должную социальную защиту интересов пострадавших работников и их семей в случае потери кормильца. Причина этого заключалась в том, что по гражданскому праву причиненный вред пострадавшему возмещался только в том… Читать ещё >

История, принципы и организация страхования (реферат, курсовая, диплом, контрольная)

Начиная со второй половины XIX в. в Германии началась промышленная революция, сопровождающаяся высокими темпами промышленного производства и привлечения к труду в промышленности, строительстве и на транспорте большей части экономически активного населения. Вследствие этого резко возросло число несчастных случаев на производстве, что потребовало формирования новых форм социальной защиты работников наемного труда.

Существовавший в то время правовой порядок регулирования возмещения вреда здоровью и трудоспособности работникам, основанный на гражданском праве, не мог удовлетворительно обеспечивать должную социальную защиту интересов пострадавших работников и их семей в случае потери кормильца. Причина этого заключалась в том, что по гражданскому праву причиненный вред пострадавшему возмещался только в том случае, если рабочий (истец) мог доказать в суде вину работодателя в данном несчастном случае, что было крайне сложно по ряду причин.

Во-первых, сам работник мог быть виновником, поскольку был зачастую плохо подготовлен с профессиональной точки зрения.

Во-вторых, несовершенные машины и оборудование, которые приобретал работодатель, были источником повышенной опасности, что работодатель использовал в суде, как аргумент своей правоты.

В-третьих, сложные причинно-следственные связи несчастного случая было трудно правильно оценить в ходе судебного расследования, а поэтому судьи не могли вынести правильный вердикт и в большинстве случае он был не в пользу работника.

Требовался новый взгляд на решение проблемы в рамках действующего гражданско-правового законодательства, который в 1870-е гг. предложил немецкий ученый Адольф Вагнер. Он обосновал необходимость применения в новых производственно-трудовых реалиях принципа имущественной ответственности предпринимателей за вред, причиненный жизни и здоровью рабочих, поскольку, по его мнению, они были ответственными за эксплуатацию оборудования, которое являлось источником повышенной опасности. В качестве юридического и финансового механизма такой ответственности А. Вагнер предложил ввести обязательное коллективное страхование от несчастных случаев на производстве, которое финансово должны были обеспечивать все предприниматели в обязательном порядке.

Данный подход был использован при подготовке первого закона о страховании от несчастных случаев, который был принят в Германии в 1884 г.

Концептуальным ядром данного закона являлись:

- — возмещение вреда работнику основывалось исключительно на самом факте несчастного случая, а вина той или иной стороны (работника или работодателя) не принималась во внимание;

- — материальные последствия несчастных случаев распределялись на всю совокупность работодателей, занятых в данной отрасли производства, что означало их коллективную ответственность за все несчастные случаи, заменившую индивидуальную ответственность;

- — финансовая организация возмещения вреда основывалась на применении коллективного страхования, когда страховщик организует выплаты пострадавшим работникам;

- — деятельность страховщика не сводилась только к выплатам, в его функции входили организация и оплата медицинской и реабилитационной помощи пострадавшим, а также оказание содействия страхователям (работодателям) в проведении профилактических мероприятий, направленных на снижении риска производственного травматизма и профессиональной заболеваемости.

В 1911 г. Закон (1884 г.) был дополнен Правилами страхования, которые были уточнены в 1963 г. и обновлены в 1997 г. С учетом всех поправок и изменений в настоящее время законодательной основой страхования от несчастных случаев являются два документа: Кодекс социального законодательства и Государственные правила страхования[1].

Государство данными законодательными актами обязало всех нанимателей организовывать профессиональные ассоциации (товарищества) страхователей, в которых они должны страховать своих работников на случай потери трудоспособности в связи с несчастным случаем на производстве.

При этом такое товарищество страхователей становится юридическим лицом, на которое переносятся все обязанности по компенсации работнику потери его трудоспособности, компенсации расходов на медицинскую помощь и реабилитацию.

Таким образом, индивидуальная ответственность отдельного работодателя по гражданскому законодательству (Закон 1884 г.) была заменена системой коллективной ответственности работодателей. С этого времени профессиональные товарищества страхователей являются ответственной стороной перед работниками по компенсации им потери трудоспособности из-за производственного травматизма или профессиональной заболеваемости. Отдельный работодатель, если он регулярно вносит страховые взносы в товарищество страхователей, освобождается от расходов, связанных с производственным травматизмом конкретных работников.

При этом данный закон предусматривает, что денежные компенсации пострадавшим предоставляются независимо от выяснения причин происшедшего несчастного случая или выявления виновных лиц.

Кроме того, на товарищества страхователей возлагается обязанность содействовать предпринимателям в проведении мер профилактики травматизма. И хотя, работодатели по-прежнему несут всю полноту ответственности за создание безопасных условий труда на предприятиях, товарищества страхователей оказывают им значительную помощь по линии технического консультирования и оценки профессиональных рисков, профессиональной подготовки кадров в данной сфере и других мер профилактики.

Это позволяет решать комплекс вопросов. С одной стороны, обязывая предпринимателей объединяться в товарищества страхователей, государство создало механизм аккумуляции денежных средств, вменяя в обязанность данным товариществам осуществлять помимо компенсационных функций, другие функции по воспроизводству трудовых ресурсов — оказание помощи предприятиям в проведении работы по профилактике производственного травматизма и профессиональной заболеваемости, а также мер по реабилитации пострадавших.

С другой стороны, перенос правопритязания работающих к товариществу страхователей значительно повышает уровень их социальной защищенности, поскольку создает более надежное юридическое лицо, которое в отличие от отдельных предпринимателей имеет стабильную финансовую основу и не может так легко разориться.

Таким образом, принципиальными характеристиками системы страхования несчастных случаев в Германии являются:

- — обязательный порядок страхования трудящихся на случай потери трудоспособности от несчастных случаев и профессиональной заболеваемости;

- — уплата страховых взносов только предпринимателями;

- — смена гражданского правопритязания трудящихся к нанимателю на правопритязание к страховой организации;

- — делегирование государством обязанностей по организации этого вида страхования объединениям предпринимателей в союзе с трудящимися, которые должны организовывать товарищества страхователей под законодательным надзором государства;

- — страхование потери трудоспособности от несчастных случаев является самостоятельным и независимым видом общей системы социального страхования, которая помимо него включает: пенсионное страхование, страхование по безработице и страхование медицинского обслуживания.

При этом взносы трех последних видов страхования, в отличие от страхования потери трудоспособности от несчастных случаев на производстве, выплачивают на паритетных началах как предприниматели, так и сами работники.

В настоящее время в Германии право на страхование от несчастных случаев по законодательству (юридическое лицо, которое может застраховать) распространяется на носителей гражданского права.

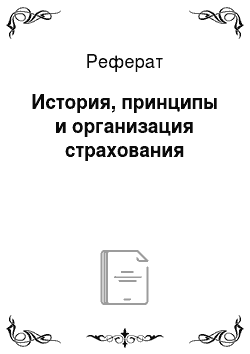

Среди них самыми массовыми являются 34 профессиональных товариществ в промышленности, 19 сельскохозяйственное профессиональное товарищество, морское профессиональное товарищество. В основе структурной организации промышленных профессиональных товариществ лежит отраслевой принцип, а в строительстве, сталелитейной промышленности и сельском хозяйстве — производственнотерриториальный принцип.

Помимо вышеупомянутых органов страхования в стране имеется 40 носитель страхования, которыми являются организации общественного управления — органы федерации, земель, общинные союзы городов, которые организуют страхование занятых в них трудящихся (рис. 3).

Рис. 3. Структура органов страхования от несчастных случаев в ФРГ.

Кроме того, в ФРГ существует отдельный режим страхования для служащих, на которых распространяется своя система страхования от несчастных случаев, которую организует и финансирует государство.

Профессиональные товарищества, общинные страховые союзы и другие организации, осуществляющие страхование от несчастных случаев, по своему юридическому статусу являются общественно-правовыми организациями, которые призваны решать задачи социальной защиты трудящихся как в режиме самоуправления, так и в условиях государственного надзора. Они выполняют задачи, возложенные на них законом.

При этом государственными органами надзора за деятельностью товариществ являются:

- — федеральное министерство труда и социальных вопросов (по вопросам организации работы в области техники безопасности);

- — федеральное страховое бюро (по вопросам медицинской и профессиональной реабилитации и юридическим вопросам страхования).

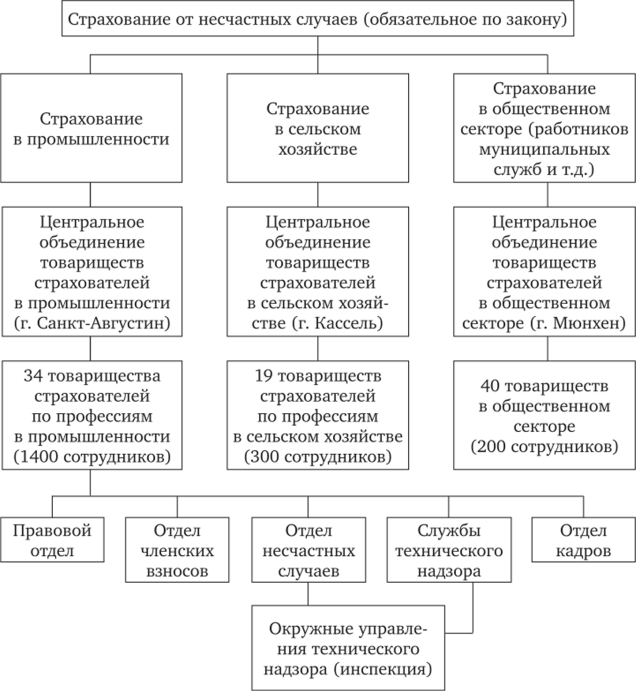

Законом о самоуправлении предписывается предпринимателям объединяться в товарищества и осуществлять деятельность в данной сфере путем собрания представителей и организации постоянно действующих управленческих органов (советов или парламентов), в которых на паритетных началах должны принимать участие застрахованные (их представители — профсоюзные деятели) и работодатели (рис. 4).

Деятельность собрания представителей построена на парламентских принципах — равное количество представителей, которые избираются на специальных выборах один раз в пять лет, периодичность заседаний и т. д. Решения, принимаемые на собраниях представителей, позволяют достичь консенсуса по кругу решаемых вопросов между предпринимателями и работниками предприятий, оценивать и взвешивать реальные возможности предприятий по социальной защите трудящихся.

Совет товарищества является исполнительным органом, который, как и собрание представителей, работает на общественных началах и заседает периодически. На постоянной и оплачиваемой основе построена работа исполнительного директора и небольшого числа постоянных работников.

Для координации усилий и создания необходимой социальной инфраструктуры, научных центров и подготовки кадров носители страхования создают соответствующие объединения, в рамках которых они решают общие для всех товариществ вопросы.

Например, 34 товарищества страхования в промышленности организовали и финансируют:

- — федеральное управление страхователей со штаб-квартирой в г. СанктАвгустине;

- — институт безопасности труда, г. Санкт-Августин;

- — академию безопасности труда (учебное заведение);

- — специальные клиники лечения больных с тяжелыми и специфическим травмами и профзаболеваниями (7 клиник).

Рис. 4. Органы управления в системе товариществ страхователей

Социально-экономическая эффективность организации данного вида социального страхования обусловлена тем, что в немецком законодательстве закреплен ряд принципов, которые придают ему достоинства системно построенной модели социальной защиты работников от профессиональных рисков, в большой степени учитывающей интересы социальных субъектов: работодателей и работников. Важнейшими из этих принципов являются следующие:

- • персональная законодательно установленная ответственность работодателя заниматься социальной защитой работников с помощью участия в организации страхования от несчастных случаев на производстве;

- • комплексный характер социальной защиты, осуществляемой товариществом ОСС от несчастных случаев на производстве: профилактика, лечение, реабилитация и компенсация; другие виды страхования не представляют такого широкого круга страховых услуг;

- • финансовая независимость деятельности страховых товариществ от государственного бюджета и планов государственных финансовых органов; считается, что это позволяет избегать попыток не целевого использования финансов со стороны государственных органов;

- • организационная независимость и самостоятельность деятельности страховых товариществ, основанная на самоуправляемости в рамках федерального законодательства и на сотрудничестве представителей работодателей и работников, что свидетельствует о высоком социально-политическом признании приоритетной роли и значимости работодателей и работников в области социальной защиты;

- • системность и логичность управления профессиональным риском со стороны страховых товариществ, которые повседневно занимаются анализом и оценкой профессиональных рисков, его минимизацией с помощью профилактики, а также используют для этого взаимоувязанные меры по компенсации утраты заработков, лечение и реабилитацию работников, т. е. «знают о риске все»;

- • построение бюджета опирается на методологию оценки профессионального риска и актуарные расчеты, а оценка размеров требуемых средств производится двумя субъектами: полномочными представителями работодателей и работников.

В отличие от других видов социального страхования, страховая защита от профессиональных рисков полностью финансируется взносами работодателей, без участия работников. У работающих не по найму предпринимателей и супругов, занятых в их бизнесе, есть выбор получения добровольной страховой защиты.

Покрытие страховых случаев в Германии простирается на несчастные случаи, которые происходят на пути к работе и с работы, на несчастные случаи в ходе занятий по профессии, и также на профессиональные заболевания.

Дополнительно важный акцент делается на предотвращении несчастных случаев и профессиональных заболеваний. Случаи требований по процедурам оплаты компенсации отрегулированы в Книге VII Социального кодекса. Это касается амбулаторного обслуживания, услуги восстановления, а также пенсии и урегулирования единовременно выплачиваемой суммы для нетрудоспособных или их иждивенцев.

В своей деятельности страховые профессиональные товарищества исходят из установок, что обычно профилактика выгоднее компенсации, а если страховой случай имел место, то затраты на реабилитацию обычно эффективнее затрат на пенсионные выплаты. При этом реабилитация включает в себя широкий набор средств. Под профилактикой понимают мероприятия, проводимые страховщиком по контролю за безопасностью труда, научно-исследовательские работы по проблемам технологической безопасности, обучение персонала правилам личной и коллективной безопасности на рабочих местах.

В круг принципиальных ориентиров организации данного вида социального страхования (философии системы) входит следующий принцип: тот, кто несет расходы, должен иметь возможность предотвращать и минимизировать риски тяжелых исходов профессионального труда. Поэтому товариществам страхования предоставлена финансовая и правовая возможность осуществлять профилактические мероприятия: проводить оценку риска с помощью разработки инструментария оценки (научно-исследовательская деятельность), подготовку квалифицированного персонала, пропаганду безопасного труда, реабилитационную деятельность.

- [1] Заключение индивидуальных (частных) договоров страхования от несчастных случаев на производстве не влияет на страхование в системе законодательно обязательногострахования от несчастных случаев и не заменяет его.