Коммутационные функции: принципы построения и использования в актуарных расчетах

Коммутационные функции делятся на две группы. В основу коммутационных функций первой группы положены числа доживающих, в основу функций второй группы — числа умерших. Коммутационные функции обоих групп рассчитываются по данным таблиц смертности. Для расчета тарифов и резервов, но индивидуальному страхованию пенсий необходимы коммутационные функции только первой группы. В расчетах по проверке… Читать ещё >

Коммутационные функции: принципы построения и использования в актуарных расчетах (реферат, курсовая, диплом, контрольная)

Коммутационные функции были изобретены в XVIII в. и приобрели высокий уровень популярности. Коммутационные функции существенно упрощают вычисление значений многих актуарных показателей. Однако с развитием информационных и компьютерных технологий это преимущество не является уже настолько актуальным и существенным. Ожидаемые значения (разовые нетто-премии) можно вывести в детерминистской модели, тесно связанной с коммутационными функциями. В тоже время переход к вероятностным моделям позволяет более глубоко понять существенные стороны страхования. Тем не менее в настоящее время коммутационные функции по прежнему используются в актуарных расчетах.

Коммутационные функции делятся на две группы. В основу коммутационных функций первой группы положены числа доживающих, в основу функций второй группы — числа умерших. Коммутационные функции обоих групп рассчитываются по данным таблиц смертности. Для расчета тарифов и резервов, но индивидуальному страхованию пенсий необходимы коммутационные функции только первой группы. В расчетах по проверке степени сбалансированности производственных пенсионных фондов (групповое страхование пенсии) используют коммутационные числа обоих видов.

Нетто-премии в страховании жизни вычисляются так же, как и в рисковом страховании, исходя из равенства обязательств страхователя и страховщика. На величину неттопремии будут влиять, прежде всего, два фактора.

Первый фактор связан с возможностью извлечение прибыли от инвестирования капитала страховой компании. Этот капитал образуется в основном за счет страховых взносов, собственных средств компании и нераспределенной прибыли. В актуарных расчетах фактор возможного извлечения дохода от инвестирования средств учитывается в виде так называемой технической (ожидаемой) процентной ставки. Реальное ее значение зависит от колебаний на финансовом рынке, с инфляцией и другими факторами.

Другим важным фактором, влияющим на величину рассчитываемых нетто-премий, является статистическая оценка демографических событий на основе таблиц смертности. Эти два фактора в реальности всегда действуют совместно и в актуарных расчетах учитываются с помощью коммутационных чисел.

Обязательным элементом коммутационной функции является дисконтный множитель (отражающий изменение цены денег), который рассчитывается следующим образом:

(8.1).

(8.1).

где i — годовая ставка сложных процентов (техническая, заложенная в расчеты, норма доходности); п — срок, за который производится дисконтирование.

Основными в первой группе являются коммутационные числа  и

и  . Они определяются следующим образом:

. Они определяются следующим образом:

(8.2).

(8.2).

(8.3).

(8.3).

где w — предельный возраст, до которого составлена таблица смертности.

Из вышеприведенных формул следует:

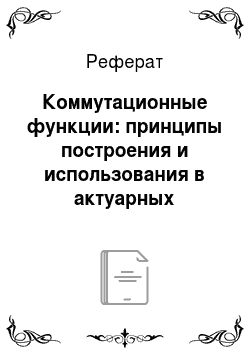

Иногда для упрощения расчета необходимо знать сумму коммутационных чисел Dx за некоторый возрастной интервал: от х до х + t. Тогда используется функция Nx:

Наиболее важными представителями коммутационных функций второй группы являются функции  . Величина Сх представляет собой дисконтированное число умерших в возрасте от х до х + 1:

. Величина Сх представляет собой дисконтированное число умерших в возрасте от х до х + 1:

(8.4).

(8.4).

где dx — число умерших в возрасте от х до .г + 1, определяемое по таблице смертности; v — дисконтный множитель по принятой процентной ставке.

Поэтому.

Причем для х = w.

Сумму чисел С, обозначим, как Мх:

(8.5).

(8.5).

Значение Мх вычисляется рекуррентно, начиная с предельного возраста:

В страховой литературе часто применяют следующее преобразование, позволяющее получить Мх через Nx.

Коммутационная функция Rx представляет собой сумму чисел Мх:

(8.6).

(8.6).

Коммутационные функции трудно непосредственно интерпретировать содержательно. Их надо воспринимать как чисто технические, вспомогательные величины. Однако если предположить, что каждому из 1Х человек (доживших до возраста х лет) выплачивается по 1 рублю, то Dr можно рассматривать как современную величину суммы /, уплачиваемой через х лет. В свою очередь, Nx — современная величина последовательности платежей /v lx+{, …, lw рублей.

При страховании совокупной жизни двух лиц возникает необходимость в дополнительных коммутационных функциях:

(8.7).

(8.7).

В свою очередь,.

(8.8).

(8.8).

Поскольку произведения коммутационных чисел имеют большую размерность, то их обычно умножают на 10 3.

По аналогии с функцией Nx найдем:

(8.9).

(8.9).

Для платежей, осуществляемых т раз в год, получим:

(8.10).

(8.10).

Коммутационные функции строятся исходя из заданной таблицы смертности и установленного значения процентной ставки. Коммутационные функции и их таблицы играли большую роль до появления мощных компьютеров, поскольку значительно сокращали объем вычислительной работы. Причем таблицы этих функций приводились для ограниченного диапазона процентных ставок. Сейчас их роль значительно уменьшилась, поскольку их непосредственное вычисление на компьютере занимает намного меньше времени, чем поиск в таблице.

Кроме того, западные актуарии убедительно показали, что использование коммутационных функций приводит к несколько завышенным (до 1%) тарифам, по сравнению с точными методами, основанными на непосредственном вычислении тарифов. Завышение тарифов может привести к снижению конкурентоспособности страховой компании. Поскольку проблема надежности и устойчивости для них решена, данное обстоятельство рассматривается как серьезный недостаток. В российских условиях сегодня это не столь существенно. Так как, если требовать такой точности вычислений, то нужно требовать такой же точности во всем остальном: в данных, методах и т. д. На сегодняшний день для российских страховщиков главной проблемой является отсутствие надежных данных за длительный срок.