Формы и модели социального страхования

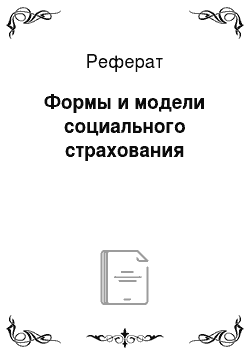

Выделяют две концептуальные модели социальной защиты населения — шведскую и американскую (рис. 18.7). Для шведской модели характерно социальное обеспечение, включающее в себя социальное страхование и социальную помощь, а также здравоохранение и образование, гарантируемые всем на одинаковых условиях (социальное обеспечение). Рынок в эту сферу не допускается. Это означает, что государство… Читать ещё >

Формы и модели социального страхования (реферат, курсовая, диплом, контрольная)

Многообразие форм социального страхования не является случайным. Оно обусловлено объективными причинами. Во-первых, многообразием задач, которые оно решает при обеспечении социальной защиты населения: от пенсионного обеспечения человека в старости до страховой защиты работников при болезни, производственном травматизме и т. п. Во-вторых, возможностью и необходимостью участия в социальном страховании государства и иных структур общества (корпораций,.

Рис. 18.6. Формы социального страхования.

объединений, ассоциаций работников и др.). Многообразие форм социального страхования предполагает необходимость их классификации, но ряду критериев: 1) юридическому статусу; 2) организационно-правовому положению; 3) организационным формам; 4) страхуемым рискам.

В соответствии с юридическим статусом различают страхование:

- • обязательное;

- • добровольное.

В соответствии с организационно-правовым положением выделяют страхование:

Рис. 18.7. Концептуальные модели социальной защиты населения.

- • государственное;

- • негосударственное.

На основе организационного критерия различают страхование:

- • профессиональное;

- • территориальное;

- • корпоративное;

- • личное.

Выделение форм социального страхования по видам социальных и профессиональных рисков в страховой форме защиты населения занимает особое место. К этим рискам, как уже отмечалось, относятся болезнь, старость, инвалидность, смерть кормильца, несчастные случаи на производстве и профессиональные заболевания, безработица и др. Защита от конкретных видов социальных и профессиональных рисков наиболее эффективно может быть организована в рамках отдельных направлений социального страхования, так как в этом случае обеспечиваются максимальный учет природы риска; более точный расчет финансовых средств, необходимых для страхования отдельных их видов; большая степень финансовой прозрачности и экономической эффективности; лучше учитывается идентичность интересов лиц, застрахованных в соответствии с конкретными видами социальных рисков (пенсионеры, безработные, временно нетрудоспособные и т. п.).

Однородность и общность интересов страхуемых — определяющее условие для солидарного перераспределения средств, когда материальное обеспечение отдельного человека при наступлении страхового случая осуществляется за счет общих средств страхового сообщества. Па основании данного критерия в системе социального страхования выделены следующие его формы (виды), которые представлены на рис. 18.6.

- 1. Пенсионное страхование (по старости, инвалидности, потери кормильца, выслуги лет).

- 2. Страхование безработицы.

- 3. Медицинское страхование.

- 4. Страхование временной нетрудоспособности (по болезни, материнству, уходу за ребенком).

- 5. Страхование несчастных случаев на производстве и профессиональных заболеваний.

Выделяют две концептуальные модели социальной защиты населения — шведскую и американскую (рис. 18.7). Для шведской модели характерно социальное обеспечение, включающее в себя социальное страхование и социальную помощь, а также здравоохранение и образование, гарантируемые всем на одинаковых условиях (социальное обеспечение). Рынок в эту сферу не допускается. Это означает, что государство непосредственно обеспечивает социальную безопасность граждан, концентрируя для данных целей (само или через систему публично-правовых учреждений — страховые кассы и т. п.) необходимые финансовые и материальные ресурсы. В основе американского варианта рыночной модели социальной защиты населения лежит иной принцип: государство восполняет гражданину лишь то, что не могут для удовлетворения его потребностей сделать рынок и семья. Прямым следствием столь различных подходов является, вопервых, разный характер участия государства в социальной защите населения и, во-вторых, различный уровень социальных расходов, который несет государство в первом и во втором случае[1].

Для России шведский вариант оказался наиболее целесообразным из-за неразвитости рыночных механизмов,.

Рис. 18.8. Основные организационные формы фондов социального страхования.

слабой организованности населения. Кроме того, уход государства из социальной сферы привел бы к непредсказуемым последствиям, поэтому на данном этапе становления национальной системы социального страхования преимущественное развитие получили его государственные формы. В частности, были созданы четыре государственных фонда социального страхования:

- • фонд пенсионного страхования — Пенсионный фонд Российской Федерации (ПФР);

- • Федеральный фонд обязательного медицинского страхования (ФОМС) с территориальными фондами обязательного медицинского страхования (ТФОМС) в регионах;

- • Фонд социального страхования (ФСС), который осуществляет страхование временной нетрудоспособности, материнства и детства, а также несчастных случаев на производстве и профессиональных заболеваний;

- • Государственный фонд занятости (упразднен в 2001 г.). Данный фонд осуществлял страхование безработных и их материальное обеспечение.

В то же время определенное развитие получили негосударственное социальное страхование, а также его частные формы.

По критерию организации формирования и использования фондов социального страхования и степени их автономности можно выделить государственную и коллективную (негосударственную) системы социального страхования. При государственной системе фонды социального страхования полностью находятся в ведении государства. В коллективной системе государство создает нормативнозаконодательную базу и контролирует деятельность фондов, оставляя формирование и расходование фондов в ком;

Рис. 18.9. Схема основных моделей социального страхования.

Рис. 18.10. Характеристика модели Бисмарка[2]

петенции негосударственных организаций страховщиков. При этом в первом случае средства фондов ассоциированы и консолидированы с государственными бюджетами и могут быть использованы для финансирования разных государственных потребностей в социальной сфере вне социального страхования. Во втором случае фонды независимы от государственных бюджетов (автономны) и могут быть государственными или находиться в ведении организаций взаимного страхования и частных страховых компаний (рис. 18.8). Развитие указанных систем социального страхования зависит от выбора страховщиков. Например, в Великобритании основным элементом является Национальный страховой фонд, который ассоциируется с государственным бюджетом. В Германии социальное страхование больше носит коллективный характер и осуществляется организациями взаимного страхования, поэтому основным элементом являются кассы взаимного страхования. Кроме того, существуют смешанные модели организации социального страхования, в которых представлены элементы государственной и негосударственной (коллективной) систем (Япония, Франция, Швейцария).

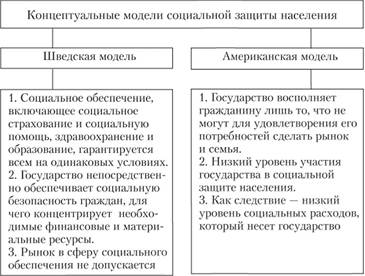

Если рассматривать исторически развитие национальных систем социального страхования, то можно выделить три основные модели: модель Бисмарка, модель Бевериджа и советскую модель[3]. Эти модели представлены на рис. 18.9. Модель Бисмарка. Германскую модель социального страхования часто называют моделью Бисмарка (рис. 18.10). Она имеет следующие базовые характеристики.

- 1. Максимальный учет при организации социального страхования природы трудовых отношений. Предназначение обязательного социального страхования состоит в сохранении для застрахованных работников в случае наступления социальных рисков достигнутого уровня и качества жизни, а также социального статуса. Для этого размер страховых взносов и выплат ориентирован на замещение заработной платы при наступлении страховых случаев, а также на предоставление качественной медицинской помощи и реабилитационных услуг. Необходимой предпосылкой стабильного функционирования социального страхования служит договорное профессиональное и межотраслевое регулирование заработной платы.

- 2. Оптимальное сочетание интересов субъектов правоотношений при организации социального страхования: личной ответственности работников и работодателей, их солидарной взаимопомощи, что воплощается в распределении страховой нагрузки между работниками и работодателями на паритетной основе, при этом размер пенсий и пособий зависит от размера заработной платы, величины страховых платежей и продолжительности страхового (трудового) стажа.

- 3. Организация социального страхования, но отдельным видам социальных рисков, что достигается с помощью такой правовой формы, как товарищества взаимного страхования (ТВС), в которых ключевую роль играют работодатели и работники. Их полномочные представители определяют размеры страховых тарифов, формируют политику по созданию страховой, социальной и медицинской инфраструктуры, организуют процесс управления деятельностью исполнительных органов (страховщиков).

- 4. Сочетание универсального и дифференцированного подходов при определении финансовой нагрузки и размеров страховых тарифов. Реализация идеи социальной поддержки уязвимых (более нуждающихся) групп работников находит свое выражение в одинаковых для всех категорий занятых долей отчислений на социальное страхование. Дифференцированный межотраслевой подход осуществляется с помощью гибких тарифов, позволяющих компенсировать затраты, связанные с различным грузом последствий социальных (профессиональных) рисков в зависимости от вредности или опасности условий труда, а также от состояния (качества) используемой рабочей силы.

Социальное страхование по модели Бисмарка основывается на профессионально-трудовой социальной солидарности и благодаря этому отличается высокой надежностью предоставления качественной медицинской и реабилитационной помощи, высоким уровнем страховых выплат (пенсий и пособий), демократичностью управления и прозрачностью финансовых потоков. Товарищества взаимного страхования действуют на основе самоуправления, самофинансирования и некоммерческого хозяйствования под общим государственным правовым контролем[4].

Автономность финансов социального страхования по модели Бисмарка призвана обеспечивать сущностные характеристики данного вида социальной защиты:

- • величина накопленных средств в каждый конкретный момент времени соответствует взятым страхователями обязательствам;

- • выплаты не могут превышать установленного соотношения между выдаваемыми пособиями и поступлениями;

- • методы и правила страхования социальных рисков, а также устанавливаемые правила страховой техники и актуарные расчеты дают возможность с достаточной точностью определить, какие единовременные пособия или периодические выплаты могут быть произведены.

Модель Бисмарка предусматривает способы покрытия дефицита средств путем образования необходимых резервов и перестрахования рисков.

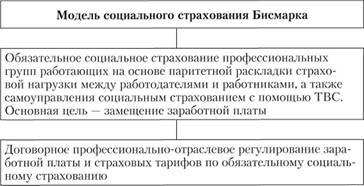

Модель Бевериджа. Концептуальной основой английской системы социального страхования стала доктрина социальной солидарности У. Бевериджа (1942) сочетающая в себе меры государства, которые обеспечивают гарантированный минимальный уровень социальной защиты и преимущества социального страхования (рис. 18.11). Важнейшие черты модели Бевериджа:

Рис. 18.11. Характеристика модели Бевериджа[5]

- 1) трехуровневый тип социальной защиты. Ответственность основных субъектов правоотношений в данной модели распределена по схеме: а) государство — базовые гарантии социальной защиты всего населения; б) работодатель — социальное (профессиональное) страхование наемных работников (в котором частичное участие принимает работник); в) работник — дополнительное личное страхование;

- 2) ориентация государственных социальных гарантий на прожиточный минимум; дополнительного профессионального страхования — на замещение (компенсацию) заработка; дополнительного добровольного личного страхования — на реализацию имеющихся личных возможностей в интересах собственной социальной защиты;

- 3) обеспечение государством трех базовых условий жизнедеятельности населения — государственное здравоохранение, предоставление равных возможностей для воспитания детей семьям с разными доходами (пособия на детей), предотвращение массовой безработицы;

- 4) необходимость повышения роли государства в социальной сфере. Для этого осуществляется принятие мер по предотвращению массовой безработицы, развитие системы государственного вспомоществования, введение государственной службы здравоохранения, гарантирующей предоставление всем слоям населения бесплатной медицинской помощи;

- 5) семейные пособия и национальная служба здравоохранения финансируются из госбюджета, прочие меры социальной защиты — за счет отчислений самих работников и работодателей, а также субсидий государства;

- 6) государственные выплаты призваны обеспечить минимальный социально приемлемый уровень доходов.

- [1] См.: Павлюченко В. Г. Социальное страхование. С. 31.

- [2] См.: Роик В. Д. Указ. соч. С. 96.

- [3] См.: Роик В. Д. Основы социального страхования: организация, экономика и право. С. 90−98.

- [4] См.: Элементы системы социального обеспечения в условиях социально ориентированной рыночной экономики. На примере Федеративной Республики Германия / Общество теории и практики страхования. Кельн, 1992. С. 8−84.

- [5] Автор данной модели английский экономист Уильям Генри Беверидж (1879−1963). См.: Beveridge W. Social insurance and allied services. L., 1942.