Порядок составления и представления организациями сектора государственного управления бухгалтерской отчетности

Информация, представленная в бухгалтерской (финансовой) отчетности, публично раскрываемых показателях бухгалтерской (финансовой) отчетности субъектов сектора государственного управления, должна в максимально возможной степени соответствовать всем качественным характеристикам. На практике зачастую необходим баланс или компромисс между качественными характеристиками для достижения целей… Читать ещё >

Порядок составления и представления организациями сектора государственного управления бухгалтерской отчетности (реферат, курсовая, диплом, контрольная)

В результате изучения главы 24 студент должен:

знать

- • состав и назначение бухгалтерской (финансовой) отчетности сектора государственного управления;

- • требования к составлению бюджетной отчетности;

- • пользователей отчетности;

уметь

• сформировать баланс, отчет о финансовых результатах, оформить пояснительную записку;

владеть

• навыками оценки надежности и сопоставимости отчетности.

Требования к составлению бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность общего назначения субъектов сектора государственного управления, публично раскрываемые показатели бухгалтерской (финансовой) отчетности предназначены для внешних пользователей отчетности, которые не обладают правом требовать от субъектов сектора государственного управления раскрытия специальной информации для удовлетворения своих информационных потребностей.

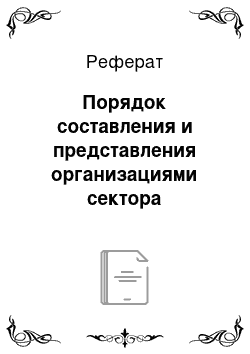

Рис. 24.1. Круг пользователей бухгалтерской (финансовой) отчетности Круг пользователей бухгалтерской (финансовой) отчетности общего назначения (рис. 24.1), публично раскрываемых показателей бухгалтерской (финансовой) отчетности отличается от состава пользователей информации, сформированной в соответствии с СНС 2008 и РСГФ 2001 (рис. 24.2).

Органы власти и другие субъекты сектора государственного управления получают ресурсы от налогоплательщиков, финансирующих организаций, поставщиков и кредиторов для использования при оказании услуг гражданам и обществу в целом. Субъекты сектора государственного управления несут ответственность за управление выделенными им ресурсами и их использование. Все перечисленные стороны для принятия решений нуждаются в информации о том, насколько использование ресурсов в прошлом было правильным, эффективным и результативным, а также о том, какие ресурсы необходимы в будущем для функционирования субъектов сектора государственного управления.

Кроме того, в бухгалтерской (финансовой) отчетности общего назначения, при публичном представлении показателей бухгалтерской (финансовой) отчетности раскрывается информация, необходимая для органов власти — учредителей государственных и муни;

Рис. 24.2. Назначение отчетности и ее пользователи ципальных учреждений, регулирующих и контролирующих организаций, аудиторов отчетности, вышестоящих организаций и учреждений и др. (рис. 24.3).

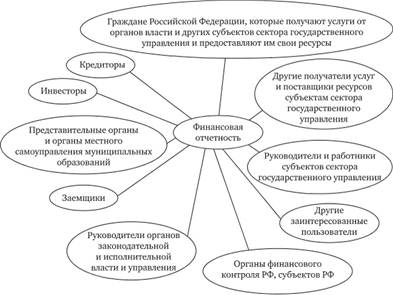

Пользователи бухгалтерской (финансовой) отчетности общего назначения заинтересованы в информации о деятельности субъектов сектора государственного управления. Информация должна позволить пользователям ответить на ряд важнейших вопросов (рис. 24.4).

Финансовое положение субъектов сектора государственного управления характеризуется находящимися в их распоряжении активами и принятыми ими обязательствами. Финансовые результаты деятельности субъектов сектора государственного управления характеризуются доходами и расходами указанных субъектов (рис. 24.5).

Рис. 24.3. Информация, необходимая пользователям отчетности Бухгалтерскую (финансовую) отчетность общего назначения, публично раскрываемые показатели бухгалтерской (финансовой) отчетности необходимо рассматривать в контексте другой информации, предоставляемой органами государственного управления (органами управления муниципальных образований) и другими субъектами сектора государственного управления в отношении текущей и планируемой деятельности соответствующих органов управления и субъектов сектора государственного управления и факторов, которые влияют на такую деятельность.

Несмотря на использование стандартных терминов бухгалтерского учета для описания статистических систем СГФ и СНС, эти системы являются системами статистической отчетности, которая по многим важным аспектам отличается от системы бухгалтерской (финансовой) отчетности, из которой извлекается бо? льшая часть данных для статистической отчетности (табл. 24.1).

Отчитывающимися субъектами сектора государственного управления в целях составления бухгалтерской (финансовой) отчетности (далее — субъекты отчетности) являются (рис. 24.6):

- • органы государственной власти (государственные органы);

- • органы местного самоуправления;

- • органы управления государственными внебюджетными фондами;

- • государственные академии наук;

- • государственные (муниципальные) учреждения[1].

Рис. 24.4. Вопросы, решаемые пользователями отчетности.

Рис. 24.5. Характеристика субъектов сектора государственного управления.

Таблица 24.1. Цели бухгалтерской (финансовой) отчетности общего назначения.

Цели бухгалтерской (финансовой) отчетности общего назначения. | ||

Система. | СГФ. | СНС. |

Разработчики. | Международный валютный фонд. | Организация Объединенных Наций. |

Назначение. | Обеспечение статистическими данными, которые позволяют директивным органам и аналитикам последовательно и систематически изучать динамику финансовых операций, финансовой позиции и состояния ликвидности сектора государственного управления или государственного сектора. | Исчисление показателей экономической деятельности в соответствии с четкими правилами ведения счетов и учета на макроуровне, основанными на принципах экономической теории. |

Для пользователей. | Для принятия решений и обеспечения подотчетности субъектов сектора государственного управления заинтересованные пользователи могут использовать информацию, содержащуюся как в бухгалтерской (финансовой) отчетности субъектов сектора государственного управления, публично раскрываемых показателях бухгалтерской (финансовой) отчетности, так и в отчетности, сформированной в соответствии с требованиями СГФ и СНС. | |

Институциональная единица. | Экономическая структура, которая может от своего имени владеть активами, принимать обязательства и осуществлять экономическую деятельность и операции с другими структурами. Признают два основных вида структур, которые могут соответствовать критерию институциональной единицы: физические лица или группы физических лиц в форме домашних хозяйств и юридические лица или общественные организации. | |

Консолидация. | Метод представления статистики по некоторому набору институциональных единиц таким образом, как если бы они составляли одну единицу. | Особый случай взаимного погашения потоков и запасов, который следует отличать от других видов исчисления на чистой основе. Предполагает исключение тех операций или взаимосвязей между кредитором и дебитором, которые происходят между двумя хозяйствующими субъектами, принадлежащими к одному и тому же сектору или подсектору. |

Контроль. | Не используется понятие контроля, применяемое при формировании консолидированной бухгалтерской (финансовой) отчетности, в целях формирования консолидированной информации. | |

Рис. 24.6. Отчитывающиеся субъекты сектора государственного управления Бухгалтерская (финансовая) отчетность группы организаций является консолидированной финансовой отчетностью. Консолидированная финансовая отчетность представляет информацию таким образом, как если бы она была подготовлена одной организацией.

В целях формирования консолидированной бухгалтерской (финансовой) отчетности контроль имеет место, если одна организация (контролирующая организация) обладает полномочиями и возможностями управлять финансовой и операционной политикой другой организации (контролируемой организации) таким образом, чтобы получать выгоды от ее деятельности. Для наличия контроля в целях формирования консолидированной бухгалтерской (финансовой) отчетности не обязательно, чтобы контролирующая организация владела большей частью капитала контролируемой организации. Способность осуществлять контроль в целях формирования бухгалтерской (финансовой) отчетности должна быть реализуемой, т. е. контролирующая организация должна обладать указанными выше полномочиями, подтвержденными законом или каким-либо официальным соглашением.

Субъекты сектора государственного управления обязаны публиковать бухгалтерскую (финансовую) отчетность в сроки и порядке, установленными БК РФ, Законом о бухгалтерском учете, другими нормативными правовыми актами РФ, субъектов РФ, муниципальными правовыми актами. Субъекты сектора государственного управления обязаны публично раскрывать показатели бухгалтерской (финансовой) отчетности в случаях, предусмотренных законодательными и иными нормативными правовыми актами РФ, субъектов РФ, муниципальными правовыми актами, а также нормативными правовыми актами Минфина России.

Финансовая отчетность представляет собой структурированное представление финансового положения и финансовых результатов деятельности организации. Целью финансовой отчетности общего назначения является предоставление информации о финансовом положении, финансовых результатах деятельности и денежных потоках организации, полезной широкому кругу пользователей для принятия и оценки ими экономических решений о распределении ресурсов[2].

Целями финансовой отчетности общего назначения в государственном секторе должны быть предоставление информации, полезной при принятии решений, и демонстрация способности организации отчитаться за вверенные ей ресурсы путем:

- — предоставления информации об источниках, распределении и использовании финансовых ресурсов;

- — предоставления информации о том, как организация финансировала свою деятельность и удовлетворяла свои потребности в денежных средствах;

- — предоставления информации, полезной при оценке способности организации финансировать свою деятельность и выполнять свои обязательства и намерения;

- — предоставления информации о финансовом положении организации и его изменениях;

- — предоставления агрегированной информации, полезной для оценки результатов деятельности организации с точки зрения издержек на осуществление деятельности, эффективности и достижения результатов.

Ответственность за подготовку и представление финансовой отчетности отличается как в разных странах, так и в пределах одной страны. Кроме того, в законодательстве конкретной страны может проводиться различие между теми, кто отвечает за подготовку финансовой отчетности, и теми, кто отвечает за утверждение или представление финансовой отчетности. К должностным лицам, которые могут нести ответственность за подготовку финансовой отчетности отдельных организаций (например, министерства), относятся руководители этих организаций (действующий руководитель или директор) и руководитель центрального финансового органа (или представитель руководства финансового органа, например, контролер или главный бухгалтер).

Бухгалтерская (финансовая) отчетность общего назначения должна давать достоверное представление о финансовом положении субъекта сектора государственного управления на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое для пользователей этой отчетности при принятии экономических решений.

Бухгалтерская (финансовая) отчетность общего назначения может также использоваться для прогнозирования объема ресурсов, необходимых для продолжения деятельности субъекта отчетности, ресурсов, которые могут быть созданы в процессе этой деятельности и сопутствующих этому рисков и неопределенностей.

Кроме того, для представления пользователям более полной информации о деятельности субъекта сектора государственного управления в качестве отдельных отчетов или в составе пояснительной записки к бухгалтерской (финансовой) отчетности, публично раскрываемых показателей бухгалтерской (финансовой) отчетности может представляться дополнительная нефинансовая информация, например информация о выполнении субъектом отчетности государственного (муниципального) задания.

В отчетности должна быть информация, полезная для пользователей, а, следовательно, она должна быть: понятна, уместна, надежна и сопоставима и т. п.

Рассмотрим основные требования к отчетной информации.

Понятность. Информация является понятной, если можно обоснованно предполагать, что пользователи в состоянии понять ее смысл. Для этой цели допускается, что пользователи обладают необходимыми знаниями о деятельности организации и об условиях, в которых она действует, а также имеют желание изучать информацию. Информация о сложных вопросах не должна исключаться из финансовой отчетности только на том основании, что она слишком трудна для понимания некоторыми пользователями.

Уместность. Информация является уместной для пользователей, если ее можно использовать при оценке прошедших, текущих или будущих событий или для подтверждения или корректировки ранее сделанных оценок. Для того чтобы быть уместной, информация также должна быть своевременной.

Существенность. Уместность информации зависит от ее характера и существенности. Информация является существенной, если ее пропуск или искажение могут повлиять на решения пользователей или оценки, сделанные на основе финансовой отчетности. Существенность зависит от характера или размера статьи или ошибки с учетом конкретной ситуации, связанной с пропуском или искажением информации. Таким образом, существенность скорее задает предельную величину или точку отсечения, нежели является основной качественной характеристикой, которой информация должна обладать, чтобы быть полезной.

Надежность. Надежная информация не содержит существенных ошибок и искажений, и пользователи могут полагаться на нее, рассчитывая на достоверность ее представления, или иметь разумные ожидания относительно нее.

Достоверное представление. Для того чтобы информация достоверно представляла операции и другие события, она должна быть представлена в соответствии с содержанием операций и других событий, а не только их юридической формой.

Преобладание содержания над формой. Если информация предназначена для достоверного представления операций и других событий, которые она должна представлять, эти операции и события должны учитываться и представляться в соответствии с их содержанием и реальной экономической ситуацией, а не только их юридической формой. Содержание операций или других событий не всегда соответствует их юридической форме.

Нейтральность. Информация является нейтральной, если она не является предвзятой. Финансовая отчетность не является нейтральной, если содержащаяся в ней информация была отобрана или представлена таким образом, чтобы повлиять на принятие решения или формирование профессионального суждения с целью достигнуть предопределенного результата или исхода.

Осмотрительность. Осмотрительность означает присутствие известной степени осторожности при формировании профессиональных суждений, требуемых для выработки расчетных оценок, необходимых в условиях неопределенности, чтобы активы или выручка не были завышены, а обязательства или расходы не были занижены. Однако осмотрительность не позволяет, например, создавать скрытые или избыточные резервы, намеренно занижать объем активов или выручки или намеренно завышать объем обязательств или расходов, поскольку финансовая отчетность не будет нейтральной и, тем самым, не будет обладать такой характеристикой, как надежность.

Полнота. Информация в финансовой отчетности должна быть полной (с учетом существенности и затрат на нее).

Сопоставимость. Информация в финансовой отчетности является сопоставимой, если пользователи в состоянии определить сходства и различия между данной информацией и информацией в других отчетах.

Сопоставимость относится к сравнению финансовой отчетности разных организаций, а также к сравнению финансовой отчетности одной и той же организации за различные периоды времени.

Важным следствием характеристики сопоставимости является то, что пользователей необходимо информировать о политике, применяемой при подготовке финансовой отчетности, изменениях в ней и последствиях этих изменений. Поскольку пользователи хотят сопоставлять результаты деятельности организации за некоторый период времени, важно, чтобы финансовая отчетность содержала соответствующую информацию за предшествующие периоды.

Своевременность. Если при предоставлении информации возникает неоправданная задержка, информация может потерять свою уместность. Для своевременного предоставления информации зачастую может быть необходимо сообщать ее до того, как станут известны все детали сделки, вследствие чего страдает надежность информации. Наоборот, если предоставление информации откладывается до тех пор, пока не станут известны все детали, то информация может быть в высокой степени надежной, но малополезной для пользователей, которым в этот период необходимо было принимать решения. При достижении баланса между уместностью и надежностью приоритетным фактором является удовлетворение потребности пользователей в принятии решений.

Баланс между выгодами и затратами. Баланс между выгодами и затратами представляет собой повсеместно распространенное ограничение. Выгоды, получаемые от информации, должны превышать затраты на ее предоставление. Однако оценка выгод и затрат по своей сути является предметом профессионального суждения. Более того, затраты не всегда возлагаются на тех пользователей, которые получают выгоды. Выгоды также могут получать не те пользователи, для которых была подготовлена информация. По этим причинам трудно провести проверку соотношения выгод и затрат в каждом конкретном случае. Тем не менее, разработчики стандартов, а также ответственные за подготовку финансовой отчетности и пользователи финансовой отчетности должны хорошо знать об этом ограничении.

Баланс между качественными характеристиками. На практике зачастую необходим баланс или компромисс между качественными характеристиками. Обычно целью является достижение необходимого баланса между характеристиками для достижения целей финансовой отчетности. Соотношение между важностью характеристик в различных случаях является предметом профессионального суждения.

Качественные характеристики делают информацию, представленную в бухгалтерской (финансовой) отчетности, публично раскрываемых показателях бухгалтерской (финансовой) отчетности субъектов сектора государственного управления, полезной для пользователей. Указанными качественными характеристиками должна обладать информация, представленная как непосредственно в бухгалтерских (финансовых) отчетах субъектов сектора государственного управления, публично раскрываемых показателях бухгалтерской (финансовой) отчетности, так и в пояснительной записке к ним.

Чтобы информация бухгалтерской (финансовой) отчетности, публично раскрываемых показателей была полезной для пользователей, она должна быть уместной (релевантной) и достоверно представлять финансовое положение, финансовые результаты деятельности и движение денежных средств субъектов сектора государственного управления.

Ни достоверное представление нерелевантной информации, ни недостоверное представление релевантной информации не могут обеспечить полезность информации для принятия решений пользователями.

Затраты на представление информации в бухгалтерской (финансовой) отчетности, на публичное раскрытие показателей бухгалтерской (финансовой) отчетности субъектов сектора государственного управления не должны превышать выгод и преимуществ от использования этой информации.

Бо?льшую часть затрат на представление информации в бухгалтерской (финансовой) отчетности, публичное раскрытие показателей бухгалтерской (финансовой) отчетности несут субъекты отчетности. Бо? льшую часть выгод и преимуществ от использования информации бухгалтерской (финансовой) отчетности, публично раскрываемых показателей бухгалтерской (финансовой) отчетности несут пользователи. Однако при принятии решений в отношении раскрытия информации в отчетности субъектов сектора государственного управления следует учитывать, что в конечном счете все затраты на это несут такие пользователи отчетности, как налогоплательщики и общество в целом, предоставляющие ресурсы для функционирования субъектов сектора государственного управления.

Кроме того, при принятии решений в отношении раскрытия или отсутствия раскрытия информации в бухгалтерской (финансовой) отчетности, при публичном представлении показателей бухгалтерской (финансовой) отчетности субъектов сектора государственного управления следует учитывать, что пользователями этой отчетности и публично раскрываемых показателей являются также руководители органов законодательной и исполнительной власти и управления, руководители субъектов сектора государственного управления. Раскрытие информации в соответствии с требованиями Концептуальных основ, федеральных стандартов бухгалтерского учета и отчетности в секторе государственного управления позволит им получать более прозрачную и достоверную информацию для принятия управленческих решений.

Информация, представленная в бухгалтерской (финансовой) отчетности, публично раскрываемых показателях бухгалтерской (финансовой) отчетности субъектов сектора государственного управления, должна в максимально возможной степени соответствовать всем качественным характеристикам. На практике зачастую необходим баланс или компромисс между качественными характеристиками для достижения целей бухгалтерской (финансовой) отчетности. Соотношение между важностью отдельных характеристик в каждом конкретном случае является предметом профессионального суждения, однако при этом не должны снижаться уместность и достоверное представление информации, так как никакие качественные характеристики не сделают информацию полезной, если она не является релевантной или не обеспечивает достоверного представления финансового положения, финансовых результатов деятельности и движения денежных средств субъекта отчетности.

Для обеспечения достоверного представления информации в бухгалтерской (финансовой) отчетности, при публичном представлении показателей бухгалтерской (финансовой) отчетности субъекты сектора государственного управления также должны:

- — формировать и применять учетную политику в соответствии с федеральным стандартом бухгалтерского учета и отчетности в секторе государственного управления «Учетная политика, изменения учетных оценок и ошибки»[3];

- — представлять в бухгалтерской (финансовой) отчетности, публично раскрываемых показателях бухгалтерской (финансовой) отчетности информацию, включая информацию об учетной политике, таким образом, чтобы обеспечить понятную, уместную, надежную и сопоставимую информацию;

- — обеспечить дополнительное раскрытие информации в тех случаях, когда соблюдение соответствующих требований федеральных стандартов бухгалтерского учета и отчетности в секторе государственного управления недостаточно для того, чтобы пользователи могли понять влияние конкретных операций, других фактов хозяйственной жизни и условий функционирования на финансовое положение и финансовые результаты деятельности субъектов сектора государственного управления.

Субъекты сектора государственного управления не могут компенсировать ненадлежащую учетную политику ни раскрытием применяемой учетной политики, ни примечаниями или иными пояснительными материалами.

Основные принципы (допущения) подготовки бухгалтерской (финансовой) отчетности общего назначения. Бухгалтерская (финансовая) отчетность общего назначения субъектов сектора государственного управления, если непосредственно в отчетах или пояснительной записке к ним не указано иное, формируется на основании допущений (табл. 24.2).

Таблица 24.2. Допущения бухгалтерской (финансовой) отчетности.

Допущение имущественной обособленности. | Допущение непрерывности деятельности организации. | Допущение временной определенности фактов хозяйственной деятельности. |

Активы и обязательства субъектов сектора государственного управления существуют обособленно от активов и обязательств собственников имущества (учредителей) этих субъектов и активов и обязательств других организаций. Государственные (муниципальные) учреждения распоряжаются активами, закрепленными за ними учредителями и приобретенными в ходе осуществления финансово-хозяйственной деятельности, в порядке, установленном ГК РФ и учредителем учреждения. | Субъект будет продолжать свою деятельность и выполнять свои обязательства в обозримом будущем и у учредителя субъекта отсутствуют намерения и (или) необходимость ликвидировать субъект или прекратить его деятельность в обозримом будущем. При оценке соблюдения допущения непрерывности деятельности государственных (муниципальных) учреждений следует принимать во внимание планы и намерения собственников имущества (учредителей) в отношении продолжения или прекращения деятельности государственных (муниципальных) учреждений в обозримом будущем. Изменение типа государственного (муниципального) учреждения не является свидетельством несоблюдения допущения непрерывности деятельности субъекта сектора государственного управления. | Активы и обязательства, доходы и расходы субъектов сектора государственного управления отражаются в бухгалтерской (финансовой) отчетности, публично раскрываемых показателях бухгалтерской (финансовой) отчетности в том отчетном периоде, когда имели место факты хозяйственной жизни, приведшие к возникновению или изменению соответствующих активов, обязательств, доходов и расходов, вне зависимости от поступления или оттока денежных средств в связи с этими фактами. |

- [1] Обязаны формировать бухгалтерскую (финансовую) отчетность в соответствии с Концептуальными основами, федеральными стандартами бухгалтерского учета и отчетности в секторе государственного управления РФ, нормативными правовыми актами Минфина России.

- [2] МСФО ОС 1 «Представление отчетности» .

- [3] До вступления в силу федерального стандарта бухгалтерского учета и отчетности в секторе государственного управления «Учетная политика, изменения учетных оценок и ошибки» субъекты сектора государственного управления при формировании и применении учетной политики должны руководствоваться нормативными правовыми актами Минфина России, регулирующими вопросы бухгалтерского учета и отчетности в секторе государственного управления, бюджетного учета и бюджетной отчетности.