Анализ состава, структуры и динамики основных производственных фондов

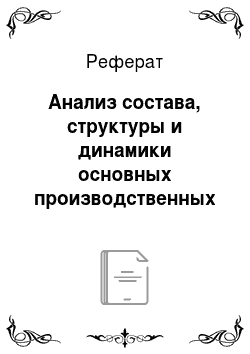

Оценивая состояние основных производственных фондов по абсолютным приростам, следует отметить, что предприятие проводит активную политику замены устаревшего оборудования. Доля поступлений активной части несмотря на то, что уступает динамике роста пассивной части фондов, составляет почти 32%. По всем видам станков и оборудования происходило движение в сторону увеличения. Наибольшие инвестиции… Читать ещё >

Анализ состава, структуры и динамики основных производственных фондов (реферат, курсовая, диплом, контрольная)

Структура основных фондов характеризуется соотношением активной и пассивной частей и удельным весом отдельных групп фондов в их суммарной балансовой стоимости.

На структуру основных фондов конкретного предприятия влияют тип производства, его размер, отраслевая и предметная специализация, уровень технической оснащенности, прогрессивность применяемой технологии, характер выпускаемой продукции. Например, на предприятиях, выпускающих продукцию индивидуальными или мелкосерийными партиями, доля машин и оборудования в стоимости основных фондов снижается, а в условиях выпуска среднеи крупносерийного производства той же отрасли доля активной части фондов повышается.

Структура основных производственных фондов оценивается показателем прогрессивности. Превышение удельного веса активной части в общей стоимости основных средств и динамика увеличения ее доли свидетельствуют о прогрессивной направленности создания структуры фондов, поскольку активная часть обеспечивает основную деятельность, обуславливает производственные возможности предприятия по выпуску продукции, осуществлению работ. Прогрессивность структуры основных производственных фондов характеризуется и долей автоматических линий, автоматизированных, механизированных систем и других групп оборудования с новыми возможностями в составе всех машин и оборудования, относящихся к активной части фондов.

Практика показывает, что повышение доли активной части основных фондов всего па 1% при соответствующих условиях способствует росту фондоотдачи на 0,3—0,35%, а это позволяет увеличить выпуск продукции и снизить ее себестоимость.

Дальнейшее исследование динамики, структуры основных производственных фондов предполагает их детализацию по группам активной и пассивной частей, по функциональному назначению. Например, выделяют группы рабочих и силовых машин, оборудования для обработки и погрузочно-разгрузочных работ, измерительных приборов и устройств, а также (при необходимости) проводится анализ по отдельным видам средств внутри функциональных групп (по типам станков, машин и т. д.). Такая детализация аналитического исследования может быть продиктована необходимостью определения технического уровня отдельных видов средств, выявления излишних фондов и оценки влияния структуры и динамики фондов на финансовые результаты (табл. 6.1).

Анализ и оценка состояния основных фондов

Основные производственные фонды участвуют в процессе производства и постепенно переносят свою стоимость на вновь созданную продукцию. При этом они изнашиваются, подвергаются моральному и физическому устареванию, вследствие чего теряют свои первоначальные свойства.

Состояние основных фондов исследуется по нескольким составляющим:

- • интенсивность обновления и замены оборудования новыми средствами. Оценочными показателями выступают коэффициенты движения основных производственных фондов;

- • возрастной состав средств труда, т. е. насколько долго основные производственные фонды находятся в эксплуатации, и степень моральной и физической их пригодности;

- • уровень технической пригодности.

Анализ состояния основных средств проводится по отдельным группам основных средств: промышленно-производственные, непроизводственные, активная часть, по функциональному назначению, в целом по предприятию и по отдельным производственным подразделениям.

Интенсивность обновления и замены оборудования новыми средствами — один из важнейших факторов наращивания объемов конкурентного производства.

В странах с развитой экономикой ежегодно обновляется не менее 10% активной части основных фондов, а полный цикл замены с 1968 по 2008 г. выполнен четыре раза. В нашей стране за 40 лет единственный цикл воспроизводства активной части основных фондов осуществлен лишь на 15%. Темп технического перевооружения отраслей экономики оказался в 27 раз ниже, чем в развитых странах. В результате на сегодняшний день 85% действующего промышленного оборудования подлежит утилизации.

Процесс воспроизводства основных средств оценивается по абсолютным приростам их стоимости за анализируемый период, а также по значениям следующих коэффициентов.

Показывает долю новых, введенных в отчетном году, основных фондов в общей стоимости всех основных средств. Рост этого коэффициента в динамике указывает на расширение масштабов производства и активную политику в области совершенствования материально-технической базы производства;

• коэффициент выбытия:

Указывает, какая часть основных средств в общей их стоимости на начало года была списана, реализована по различным основаниям, в том числе вследствие полной изношенности. При высоком значении коэффициента необходимо установить причины и оценить целесообразность возможно излишнего выбытия основных средств;

• индекс отношения коэффициентов обновления и выбытия:

Этот показатель характеризует масштабность (степень) замены основных производственных фондов, поскольку дает относительную количественную оценку соотношения долей новой стоимости в общем объеме к выбывшей стоимости и является наиболее наглядным подтверждением происходящего процесса;

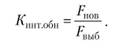

• коэффициент интенсивности обновления:

Соотношение вновь введенной и выбывшей стоимости показывает, во сколько раз поступившие новые фонды превышают выбывшую стоимость основных средств (в случае значения коэффициента больше единицы). Дает характеристику расширения (сокращения) материально-технической базы производства;

• коэффициент масштабности обновления:

Показывает, какая часть поступает по отношению к общему объему на начало года или указывает соотношение новых к имеющимся фондам;

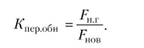

• коэффициент периода обновления:

Отношение стоимости основных фондов на начало года к стоимости введенных в отчетном году производственных мощностей дает представление о периоде, в течение которого заменяются фонды;

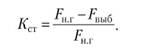

• коэффициент стабильности'.

Числитель коэффициента — это разность между стоимостью основных средств на начало года и выбывшими основными средствами; знаменатель — стоимость основных фондов на начало года. Данный коэффициент дает представление о том, какая минимальная часть фондов должна находиться в производстве с учетом стоимости, планируемой к списанию, но без учета вновь вводимых мощностей.

Характеристику степени физической пригодности дают коэффициенты износа и годности:

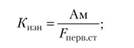

• коэффициент износа'.

• коэффициент годности:

где Ам — сумма износа (начисленной амортизации) основных фондов.

Увеличение коэффициента износа и уменьшение коэффициента годности означает ухудшение общего состояния основных средств предприятия в связи со старением фондов.

Оценку всем перечисленным коэффициентам следует давать в динамике за ряд исследуемых периодов и рассматривать взаимосвязанно, чтобы ответить на ряд вопросов о характере и степени интенсивности обновления. Например, если коэффициент обновления значительно опережает коэффициент выбытия, это может свидетельствовать о вводимых в производство новых средствах, но при этом не происходит замены изношенного оборудования, что приводит к накоплению устаревших мощностей.

В табл. 6.2 приведены исходные данные для расчета показателей движения основных фондов.

Таблица 6.2

Исходные данные для расчета показателей движения основных фондов.

Группы основных фондов. | г,. | Поступило за год. | Выбыло за год. | Т0 | ||||

тыс. руб. | УД; вес, о/. /о. | тыс. руб. | УД; вес,. %. | тыс. руб. | УД; вес,. %. | тыс. руб. | УД; вес, О/. /о. | |

Основные производ ственные фонды. | 134 153. | X. | 12 473. | X. | ||||

Активная часть, всего. | 34 456. | 25,7. | 31,9. | 32 782. | ||||

В том числе: | ||||||||

металлорежущее оборудование, всего. | 19,9. | 19,5. | 4,2. | 18,8. | ||||

В том числе: | ||||||||

фрезерные станки. | 4,5. | 7,8. | 1,3. | 3,9. | ||||

токарные станки. | 4,3. | 6,2. | 2,0. | 4,0. | ||||

сверлильные станки. | 5,9. | 1,1. | 0,9. | 6,1. | ||||

Окончание табл. 6.2

Группы основных фондов. | л | Поступило за год. | Выбыло за год. | Тп | ||||

тыс. руб. | УД; всс,. %. | тыс. руб. | УД; вес,. %. | тыс. руб. | уд; вес,. %. | тыс. руб. | уд. вес,. %. | |

фрезерные станки сЧПУ. | 5,1. | 4,5. | 4,8. | |||||

Кузнечно прессовое оборудова ние. | 25,2. | 10,8. | 9,7. | 25,8. | ||||

Литейное оборудова ние. | 21,0. | 6,5. | 20,3. | 22,7. | ||||

Деревообрабатывающее оборудование. | 18,1. | 2,8. | 13,6. | 19,7. | ||||

Газореза; тельное оборудова ние. | 15,8. | 60,4. | 52,2. | 12,9. | ||||

Оценивая состояние основных производственных фондов по абсолютным приростам, следует отметить, что предприятие проводит активную политику замены устаревшего оборудования. Доля поступлений активной части несмотря на то, что уступает динамике роста пассивной части фондов, составляет почти 32%. По всем видам станков и оборудования происходило движение в сторону увеличения. Наибольшие инвестиции в отчетном году были направлены в обновление газорезательного оборудования (60,4% всех поступлений, удельный вес рассчитан по отношению к активной части); на втором месте по активности вкладываемых средств — металлорежущее оборудование, его доля составила 19,5%. По всем группам активной части основных фондов происходило и списание стоимости, а наиболее заметное выбытие приходилось па газорезательное (52%) и литейное оборудование (20%).

Коэффициенты, характеризующие активность процесса воспроизводств (табл. 6.3), рассчитаны по основным номенклатурным группам оборудования по данным предыдущей таблицы.

Таблица 63

Коэффициенты движения основных производственных фондов.

Группа основных фондов. | Коэффициенты. | |||||||

обновления. | выбытия. | индекс отношения. | интенсивности обновления. | массштабности обновления. | срок обновления. | износа. | годности. | |

Активная часть. | 0,12. | 0,07. | 1,64. | 1,73. | 0,12. | 8,25. | 0,28. | 0,72. |

Металлорежущее оборудование, всего. | 0,11. | 0,02. | 7,21. | 8,0. | 0,13. | 7,96. | X. | X. |

Кузнечно прессовое оборудова ние. | 0,05. | 0,03. | 1,87. | 1,91. | 0,05. | 19,78. | X. | X. |

Литейное оборудова ние. | 0,04. | 0,06. | 0,57. | 0,55. | 0,03. | 29,00. | X. | X. |

Деревообра батывающее оборудова ние. | 0,02. | 0,05. | 0,37. | 0,36. | 0,02. | 57,62. | X. | X. |

Газореза тельное оборудова ние. | 0,44. | 0,28. | 1,56. | 2,0. | 0,57. | 1,76. | X. | X. |

Коэффициенты движения основных фондов позволяют полнее оценить состояние средств труда и охарактеризовать процесс воспроизводства с качественной стороны. Исходя из величины и динамики рассчитанных коэффициентов, очевидно, что техническое оснащение данного предприятия улучшилось. Соотношение коэффициентов обновления и выбытия свидетельствуют: за отчетный период производственный комплекс предприятия пополнился новыми активными фондами, при этом доля выбывших фондов (7%) намного ниже поступившей части (12%). В частности, все коэффициенты обновления имели превышающую динамику по сравнению с коэффициентами выбытия, характеризуя, с одной стороны, возможное увеличение масштабов производства, а с другой — увеличение устаревшего оборудования. Следует отметить наибольшую динамику обновления по группе металлорежущего оборудования. Индекс отношения обновления и выбытия (7,21) указывает, что в отчетном году доля поступившего металлорежущего оборудования в семь раз превышала долю выбывших средств. Об этом же говорит показатель интенсивности обновления: в металлорежущее оборудование было вложено в восемь раз больше финансовых средств по сравнению с выбывшей стоимостью. Самые большие финансовые вложения пошли на обновление газорезательного оборудования: на это указывает, во-первых, сумма новой стоимости этого оборудования, а также коэффициент интенсивности обновления, равный 2, а во-вторых, коэффициент масштабности обновления, который доказывает, что 57% нового оборудования поступило к имевшимся средствам в отчетном году. В результате срок обновления у газорезательного оборудования составил 1,76 года. Значит, парк этого оборудования полностью обновляется в среднем за два года, а самый длительный срок обновления при такой динамике воспроизводства — у деревообрабатывающего оборудования 57,6 лет. Срок обновления является наилучшим свидетельством имеющейся современной производственной базы. При сумме амортизационных отчислений в отчетном году 13 309 тыс. руб. коэффициент износа будет равен 0,28, а годности — 0,72, указывая на благоприятное их соотношение: доля износа в отчетном периоде не превышает 28%. Доля остаточной стоимости к первоначальной (коэффициент годности) показывает, что 72% основных фондов являются годными к эксплуатации.

Анализ морального износа может проводиться как самостоятельное исследование по отдельным группам оборудования, а также в дополнение к оценке физической степени пригодности. Моральный износ происходит вне зависимости от использования основных фондов и связан с развитием научно-технического прогресса. Проявляется в потере экономической эффективности и целесообразности их дальнейшего применения до истечения срока полного физического износа. Необходимость анализа степени моральной пригодности продиктована стремлением к увеличению производительности оборудования, достижению соответствия между качеством, конкурентоспособностью производимой продукции и техническими возможностями предприятия.

Моральное устаревание (износ) может быть связано со снижением современной рыночной стоимости каких-либо групп машин, оборудования относительно их первоначальной стоимости и определяется по формуле.

где ^пе ст и ^восстст — соответственно первоначальная и восстановительная стоимости основных фондов.

Моральный износ связан с внедрением в производство более производительных и экономичных видов машин и оборудования. Производительность оборудования определяется отношением количества единиц произведенной продукции к времени работы оборудования.

Моральный износ исходя из производительности основных средств может быть, как частичный (частичная потеря стоимости), так и полный. Полный моральный износ приводит к росту расходов сырья, материалов, рабочего времени, энергии на единицу продукции, т. е. к повышению себестоимости и снижению качества выпускаемой продукции. Дальнейшее использование таких средств становится убыточным. Моральный износ этот вида приводит к сокращению срока службы машин и оборудования. Количественную его оценку целесообразно давать исходя из сравнения производительности действующих машин, оборудования и их новых моделей:

где Л*уст) — производительность устаревших г-х основных фондов; ^(иов) — производительность г-х новых основных фондов.

Более точная оценка степени морального износа проводится сравнением затрат на содержание и эксплуатацию нового и действующего оборудования:

где 5Н0В, 5уст — издержки производства при новом оборудовании и устаревшем его варианте соответственно.

Примеры расчета морального износа приведены в табл. 6.4.

Таблица 6.4

Примеры расчета морального износа.

Виды металло режущих станков. | Первоначальная стоимость, тыс. руб. | Восстановительная стоимость, тыс. руб. | Производительность станка действующего, тыс. ед. | Производительность станка нового, тыс. сд. | Мораль ный износ, %. |

Станок металло режущий СРЗ-200−01. | 170 000. | 150 000. | X. | X. | 11,8. |

Станок металло режущий СРЗ-200−03. | 500 000. | 400 000. | X. | X. | |

Станок металло режущий СРЗ-200−02. | — 33,3. | ||||

По первым двум группам станков моральный износ определен исходя из снижения восстановительной стоимости ((170 000 — 150 000) / 170 000×100). В результате стремительного обесценивания моральный износ может составить от 11,8 до 20% по рассматриваемым группам металлорежущих станков. По величине полученного морального износа принимаются решения о нецелесообразности инвестиционных вложений в конкретные виды оборудования. По последней позиции моральный износ рассчитывался по производительности станков нового поколения и действующих на предприятии. Производительные возможности новых станков еще быстрее приводят к моральной непригодности действующего оборудования: 33% — это частичный моральный износ: (60 — 90) / 90×100. | |||||

Анализ физической и моральной пригодности и степени изношенности дополняется оценкой возрастного состава оборудования.

При значительной доле устаревших основных фондов предприятие несет существенные потери, связанные, вопервых, с необходимостью привлечения дополнительных средств на капитальный ремонт старых зданий, сооружений и оборудования для поддержания в рабочем состоянии изношенной техники, во-вторых, старые фонды ухудшают качество продукции, не позволяют выпускать новые современные образцы продукции и конкурировать на рынке.

Основываясь на возрастном составе оборудования, опытным путем установлено, что оборудование в возрасте до пяти лет эксплуатации является высокорентабельным, а промышленное оборудования в возрасте 11—15 лет из-за крайнего износа переходит в группу низкорентабельного. После 16 лет начинается период нерентабельной и убыточной эксплуатации активной части основных фондов. Убыточность после 20 лет эксплуатации оборудования прогрессирует.

Опыт развитых стран показывает, что оборудование со сроком службы более 10 лет нуждается в немедленной инновационной замене.

Основные производственные фонды для анализа возрастного состава группируются по продолжительности их эксплуатации: до пяти, 5—10, 10—20 и более 20 лет. Средний возраст оборудования рассчитывается по формуле.

где X — средний возраст оборудования; Хс — середина интервала г-й группы оборудования; Хс = (Хн + Хп) / 2; Хн, Хи — соответственно верхнее и нижнее значение интервала группы; <1':' — удельный вес оборудования каждой интервальной группы в общем количестве.

Анализ возрастного состава активной части (табл. 6.5) проведен по данным предыдущих таблиц.

Таблица 6.5

Исходные данные для расчета и оценки возрастного состава активной части основных производственных фондов.

Основные виды (группы) оборудования. | Возраст оборудования. | Всего. | Средний возраст оборудо вания. | ||

ДО пяти лет. | ОТ пяти до 10 лет. | от 10 до 20 лег. | |||

1. Металлорежущее оборудование | |||||

Количество единиц оборудования. | |||||

Продолжение табл. 6.5

Основные виды (группы) оборудования. | Возраст оборудования. | Всего. | Средний возраст оборудо вания. | ||

до пяти лет. | от пяти до 10 лет. | от 10. до 20 лет. | |||

Удельный вес в общем количестве оборудования, %. | 16,7. | 33,3. | 50,0. | X. | |

2. Кузнечно-прессовое оборудование | |||||

Количество единиц оборудован ИЯ. | |||||

Удельный вес в общем количестве оборудования, % | 10,0. | 40,0. | 50,0. | X. | |

3. Литейное оборудование | |||||

Количество единиц оборудования. | |||||

Удельный вес в общем количестве оборудования, %. | 10,0. | 20,0. | 70,0. | X. | |

4. Деревообрабатывающее оборудование | |||||

Количество единиц оборудования. | |||||

Удельный вес в общем количестве оборудования, %. | 1,8. | 5,4. | 92,9. | X. | |

5. Газорезательное оборудование | |||||

Количество единиц оборудования. | |||||

Удельный вес в общем количестве оборудования, % | 45,2. | 46,8. | 8,1. | 100,0. | X. |

Окончание табл. 6.5

Основные виды (группы) оборудования. | Возраст оборудования. | Всего. | Средний возраст оборудо вания. | ||

до пяти лет. | от пяти до 10 лет. | от 10. до 20 лет. | |||

Всего оборудования. | |||||

Удельный вес каждой возрастной группы, %. | 20,3. | 29,7. | 50,0. | 100,0. | X. |

Средний возраст активной части производственных фондов составляет 10 лет, но внутри основных групп оборудования достаточно большой разрыв по срокам использования. В частности, наиболее активное обновление газорезательного оборудования в отчетном периоде, как было отмечено по предыдущей таблице, стало следствием его наименьшего возрастного состава (шесть лет), что отвечает мировым критериям современного технического уровня. Вместе с тем есть группа деревообрабатывающих станков, возрастные границы которых превышают 14 лет, т. е. данное оборудование требует обновления. Достаточно высок возрастной состав у литейного, кузнечнопрессового металлорежущего оборудования, превышающий 10 лет. На интенсивность процесса обновления указывает также удельный вес возрастной группы до пяти лет, которая составляет 20,3% в общей величине активной части. Значительной остается доля оборудования сроком использования от 10 до 20 лет (50,0%). Высокое значение этого показателя характерно для российской промышленности — это связано с особенностями современного состояния отечественной технической базы.

Третьей оценочной составляющей состояния основных производственных фондов является техническая оснащенность. Под технической оснащенностью предприятия понимается совокупность нормативно-технических мероприятий, регламентирующих конструкторскую, технологическую подготовку производства и систему запуска продукции в производство.

Общая оценка технической оснащенности дается исходя из удельных весов оборудования нового поколения, автоматизированного оборудования в общем объеме, а также коэффициента технического оснащения, определяемого по формуле.

где Ктех оси — коэффициент технического оснащения; Г'л — среднегодовая стоимость активной части основных производственных фондов; ^ среднегодовая стоимость основных производственных фондов.

Для дальнейшего анализа оборудование группируется по технической пригодности:

- • оборудование, требующее капитального ремонта;

- • непригодное оборудование, которое подлежит списанию.

В заключение анализируется степень выполнения плана по внедрению новой техники.

Возраст почти 40% российских тепловых электростанций превышает 40 лет, в то время как в США таких электростанций 28%, в Японии — 12%, а в Китае — всего 3%. Более 16% жидкой стали в России выплавляется в устаревших мартеновских печах, где производительность труда более чем вдвое ниже, чем при кислородно-конвертерном производстве, и которые практически не используются в других странах.