Показатели издержек обращения и методы их расчета

Планирование издержек обращения осуществляется самостоятельно каждым предприятиям. План издержек обращения является составной частью расчетов по обоснованию плана прибыли. Кроме того, планирование издержек позволяет организовать контроль за использованием средств, соблюдением режима экономии. На этой статье организации планируют расходы по сбору торговой выручки, расходы на рекламу, расходы… Читать ещё >

Показатели издержек обращения и методы их расчета (реферат, курсовая, диплом, контрольная)

При сравнении издержек обращения отчетного года с планом и с прошлым годом, а также разработанного плана издержек обращения с отчетным годом рассчитывается ряд показателей.

- 1. Отклонение по уровню издержек обращения (размер изменения уровня издержек обращения):

- а) за отчетный год по сравнению с планом:

Минус показывает экономию издержек обращения.

Плюс показывает перерасход издержек обращения;

б) за отчетный год по сравнению с прошлым годом:

Минус показывает снижение уровня издержек обращения.

Плюс показывает рост уровня издержек обращения.

- 2. Отклонение по сумме издержек обращения:

- а) абсолютное отклонение:

б) относительное отклонение (экономия или перерасход):

3. Индекс (динамика) уровня издержек обращения:

4. Темп изменения уровня издержек обращения показывает интенсивность изменения уровня затрат:

Планирование издержек обращения на предприятиях торговли

Планирование издержек обращения осуществляется самостоятельно каждым предприятиям. План издержек обращения является составной частью расчетов по обоснованию плана прибыли. Кроме того, планирование издержек позволяет организовать контроль за использованием средств, соблюдением режима экономии.

В плане издержек обращения отражается их общая сумма, уровень в процентах к обороту, а также суммы и уровни расходов по статьям затрат.

Задача планирования издержек обращения состоит в том, чтобы определить обоснованную сумму издержек, которая обеспечит выполнение плана оборота, высокое качество работы, рациональное использование ресурсов и получение необходимой прибыли.

Для планирования издержек обращения используется следующая информация.

- 1. Материалы анализа издержек обращения за предыдущие годы, материалы ревизий, проверок, позволяющие выявить факты нерационального использования ресурсов.

- 2. Разработанные планы торговой деятельности (оборота в целом и по ассортименту, товарных запасов и др.).

- 3. Действующие нормы и нормативы: нормы амортизации, нормы расхода топлива, электроэнергии, упаковочных материалов и др.

- 4. Действующие тарифы на электроэнергию, цены на топливо, тарифы на услуги транспорта, коммунального хозяйства и др.

- 5. Установленные законодательными актами размеры налогов и др.

При планировании издержек обращения используются различные методы, основными из которых являются: метод технико-экономических расчетов, вариантных приближений, экономико-математического моделирования.

Рассмотрим чаще всего используемый метод техникоэкономических расчетов издержек по отдельным статьям расходов.

• Статья 1. Транспортные расходы.

Планируют исходя из разработанного плана поступления товаров по товарным группам и средней стоимости (цены) одной тонны товара, % тары к весу товаров, наличия повторных перевозок, организации товароснабжения и тарифов на перевозку грузов.

Алгоритм расчета расходов

- 1.

- 2.

- 3.

- 4.

- 5. Транспортный грузооборот = Физический грузооборот тонн + Повторные перевозки тонн.

- 6. Если организация пользуется перевозками наемным транспортом и собственным транспортом, то грузооборот подразделяют по его видам:

- а)

- б)

- а)

- 7. Расходы по перевозке товаров наемным транспортом:

- 8. Расходы по перевозке собственным транспортом:

- а)

- б)

- а)

- 9. Итого расходов по перевозке грузов = Сумма по перевозке наемным транспортом + Сумма расходов по перевозке собственным транспортом.

- 10. Кроме этого на статье планируют прочие расходы по экспедированию грузов, погрузочно-разгрузочным работам, как правило, по опыту работы в % к основным расходам по перевозке:

Все расходы по транспортировке складываются из расходов по перевозке и прочих расходов.

• Статья 2. Расходы на оплату труда.

Сумма расходов на оплату труда устанавливается в соответствии с планом по труду.

• Статья 3. Отчисления на социальные нужды планируют по действующим нормам отчислений от планового фонда заработной платы:

• Статья 4. Расходы на аренду, содержание помещений, оборудования.

Расходы на аренду планируют исходя из договоров на аренду:

Арендуемая площадь? Арендная плата за 1 м².

Расходы по содержанию помещений включают следующие расходы.

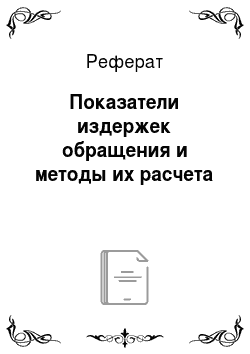

I. Расходы на освещение планируют исходя из освещаемой площади, норм расхода электроэнергии на 1 м², времени использования и тарифов за 1 кВт-ч.

Алгоритм расчета

II. Расходы на отопление планируют исходя из объема помещений, норм расхода топлива, цены топлива или ставок ЖКХ, если отопление централизованное.

Алгоритм расчета

- 1. Расход условного топлива = Объем помещений? ? Норма расхода условного топлива на 1 м³.

- 2.

- 3. Сумма расходов на топливо = Потребность в натуральном топливе? Цена за 1 единицу топлива.

Если отопление централизованное, то расходы на отопление рассчитывают умножением объема помещения на ставку ЖКХ за 1 м³.

На эту же статью относят расходы:

- — на противопожарные мероприятия (эти расходы планируют исходя из договоров на обслуживание с пожарной охраной и опыта работы);

- — проверку и клеймения весоизмерительного оборудования (планируют исходя из договоров на обслуживание с комитетом по стандартизации);

- — водоснабжение и канализацию (планируют на основе действующих ставок ЖКХ);

- — прочие расходы по данной статье (планируют расходы на содержание помещений в чистоте — швабры, веники, мыло, порошок и другие чистящие средства по опыту работы за предыдущие годы).

После расчета каждого вида расходов составляют сводный план расходов по статье.

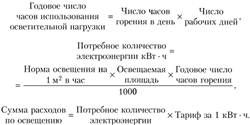

• Статья 5. Амортизация основных средств.

Планируют расходы исходя из среднегодовой первоначальной стоимости основных средств и нормы амортизационных отчислений.

Норму амортизационных отчислений можно рассчитать:

Если в течение года планируется списание или приобретение основных средств, то рассчитывают сумму амортизации с учетом срока эксплуатации:

• Статья 6. Затраты по оплате процентов за пользование займом.

Расходы по данной статье планируют исходя из планируемых товарных запасов, размера торговой надбавки, издержек обращения на остаток товаров, долевого участия собственных средств в оплате товаров и действующих ставок за пользование займами.

Алгоритм расчета

1. Определяют средний норматив товарных запасов за год по данным квартальных нормативов:

2. Сумма торговой надбавки на остаток товаров:

3. Сумма издержек обращения на остаток товаров:

4. Средний товарный запас по себестоимости (оптовым ценам):

Средний норматив товарных запасов — Сумма торговой надбавки + Сумма издержек на остаток товаров.

5. Долевое участие собственных средств в оплате товаров:

6. Потребность в заемных средствах:

7. Сумма расходов по оплате процентов за пользование займами:

• Статья 7. Потери товаров в пределах норм естественной убыли. Эти расходы планируют исходя из плана объема продажи по товарным группам, размера торговых надбавок и норм естественной убыли товаров.

Алгоритм расчета

1. Сумма торговой надбавки по товарам:

2. План объема оборота без торговой надбавки:

Плановый объем оборота — Сумма торговой надбавки.

3. Сумма естественной убыли по товарам:

• Статья 8. Расходы на хранение, подработку и подсортировку товаров.

На этой статье планируют расходы на упаковочные материалы. Учитываются примерные нормы затрат упаковочных материалов (полиэтиленовых пакетов, пищевой пленки) на 1 т товаров в зависимости от их особенностей, условий реализации. Расчет производят по товарным группам, по которым берется разработанный план объема оборота и рассчитывается вес товара в тоннах.

На основе этого определяют потребное количество упаковочных материалов:

Тогда сумма расходов на упаковочные материалы:

На этой же статье планируют расходы по борьбе с грызунами, сумму предусматривают опытно-статистическим путем, исходя из накопленного опыта за предыдущие годы.

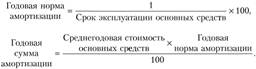

На этой статье планируют и расходы по содержанию холодильных установок:

И планируют расходы по техническому обслуживанию холодильных установок на основе опыта работы за предыдущие годы.

• Статья 9. Прочие расходы.

На этой статье организации планируют расходы по сбору торговой выручки, расходы на рекламу, расходы по охране груда и технике безопасности, канцелярские, почтовотелеграфные и др. Эти расходы могут быть установлены на основе данных за прошлые годы и с учетом разработки факторов их уменьшения.

После расчета всех статей подсчитывают общую сумму расходов и для проверки обоснования расходов рассчитывают в сводном плане.

- 1. Уровень издержек обращения по каждой статье на планируемый год.

- 2. Индекс уровня издержек обращения за отчетный год и на планируемый год.

- 3. Темп изменения уровня издержек обращения за отчетный год и планируемый год.

Общая сумма издержек обращения может быть рассчитана и другими методами, исходя из:

- • расчета плана доходов предприятия и необходимой прибыли;

- • эластичности общей суммы издержек обращения от объема розничной торговли.

Последнее время находит широкое применение при планировании издержек обращения метод экономико-математического моделирования, называемый в зарубежной литературе методом CVP (cost-volume-profit).

Величину издержек обращения при расчете торговых надбавок рекомендовано определять по отчетным данным за предшествующий период и корректировать их на коэффициент роста или снижения объемов деятельности.

В целом величина издержек обращения по отдельно взятому товару связана с условиями купли-продажи: чем больше посредников участвуют в реализации товара, тем выше издержки обращения, тем выше будет уровень продажной цены; чем крупнее посредники, тем меньшую наценку они могут себе позволить.

В России участие в процессе товародвижения от производителя к покупателю большого числа посредников определяет достаточно высокий уровень цен для потребителя, что особенно характерно для удаленных регионов. Поэтому развитие в стране крупных оптово-торговых фирм способствует удешевлению товародвижения.

В связи с этим вопрос об оптимальном размере надбавки торговой организации достаточно сложен. В первую очередь размер надбавки будет зависеть от отрасли, размера компании и эффективности управления затратами на предприятии торговли. С другой стороны, на наценку будет оказывать существенное влияние качество услуг (работ, товаров) и предлагаемого потребителю ассортимента, широта которого определяет экономию времени потребителя, затрачиваемого на поиск и приобретение товара.

Если по продукции и товарам применяются регулируемые торговые надбавки, предприятия торговли используют торговую надбавку установленных размеров.

Органы исполнительной власти субъектов Российской Федерации устанавливают и регулируют размеры торговых надбавок к ценам на продукты детского питания (включая пищевые концентраты), лекарственные средства и изделия медицинского назначения, наценки на продукцию, реализуемую на предприятиях общественного питания при образовательных школах, профтехучилищах, средних специальных и высших учебных заведениях, а также на продукцию и товары, реализуемые в районах Крайнего Севера и приравненных к ним местностям с ограниченными сроками завоза грузов.

На предприятиях общественного питания цены на реализуемую продукцию формируются исходя из свободных отпускных цен или цен закупки на эту продукцию и единой наценки (вместо торговой надбавки и наценки) или торговой надбавки и наценки.

Размеры наценок устанавливаются на сырье (продукцию), покупные товары, реализуемые предприятиями общественного питания. Определяются наценки с учетом возмещения издержек производства, обращения и реализации, НДС, отчисления в бюджет (кроме предприятий, освобожденных от уплаты с доходов этого налога) и обеспечения рентабельной работы этих предприятий. Органы исполнительной власти России могут вводить государственное регулирование наценок на продукцию, реализуемую на предприятиях общественного питания.