Инвестиционные решения и инвестиционная деятельность на развитых и развивающихся инвестиционных рынках

Отказ населения или компаний от текущего потребления связан с вложением не только денег, но и других ресурсов (предпринимательского таланта, материальных ценностей). За инвестиционными решениями всегда стоят процессы целеполагания инвесторов, прогнозирования внешней среды и изменений условий хозяйствования, обоснования возможных выгод, получаемых как непосредственно в денежной форме, так и в ином… Читать ещё >

Инвестиционные решения и инвестиционная деятельность на развитых и развивающихся инвестиционных рынках (реферат, курсовая, диплом, контрольная)

Инвестиции — текущее вложение разнообразных ресурсов, включая денежные, с целью получения выгод в будущем.

Инвестиционные решения — решения отдельных субъектов рынка по достижению разнообразных целей получения в будущем выгод от приобретения, создания или перепродажи инвестиционных объектов (это могут быть как недвижимость, земля, так и ценные бумаги, валюта, драгоценные металлы и другие активы) через отказ от текущего потребления.

Отказ населения или компаний от текущего потребления связан с вложением не только денег, но и других ресурсов (предпринимательского таланта, материальных ценностей). За инвестиционными решениями всегда стоят процессы целеполагания инвесторов, прогнозирования внешней среды и изменений условий хозяйствования, обоснования возможных выгод, получаемых как непосредственно в денежной форме, так и в ином виде. Так как момент получения выгод от инвестиционных решений часто наступает через длительный период с момента принятия решения и выгоды не гарантированы, то инвестиционные решения всегда сопряжены с выбором времени (горизонтом инвестирования, началом инвестирования) и риском.

Инвесторы — группы физических и юридических лиц, которые вкладывают различные ресурсы, включая деньги, в покупку уже существующих или в создание инвестиционных активов рынка (ценные бумаги, доли в компаниях, недвижимость и т. п.) с целью получения прибыли.

Наиболее значимые группы инвесторов: население (частные инвесторы — физические лица), инвестиционные фонды (например, паевые инвестиционные фонды), негосударственные пенсионные фонды, инвестиционные и коммерческие банки, коммерческие нефинансовые организации (фирмы). Различают профессиональных инвесторов, основной деятельностью которых на инвестиционном рынке является создание или покупкапродажа инвестиционных активов, а также непрофессиональных. Главная цель непрофессиональных инвесторов — сбережение денежных средств.

Многие инвесторы реализуют одновременно несколько инвестиционных решений, что позволяет использовать термины «инвестиционная программа» (для нефинансовых инвесторов и реальных инвестиций) и «инвестиционный портфель» (для финансовых активов).

Инвестиционная деятельность (инвестирование) — совокупность инвестиционных решений по срокам, рискам и объектам инвестирования и практических действий по их реализации.

Управление инвестиционной деятельностью направлено:

¦ на поиск наилучших для инвестора по соотношению «риск — время (горизонт) — выгоды (прибыль, доход)» объектов инвестирования;

¦ соблюдение и контроль графика инвестиционных оттоков и времени получения выгод (выхода из инвестиционного решения);

¦ построение мотивирующих механизмов для инициаторов, координаторов и исполнителей инвестиционных мероприятий.

Анализ инвестиций — процессы поиска и сопоставления альтернатив вложения ресурсов в те или иные инвестиционные объекты и обоснования наилучшей из них с учетом интересов заказчика анализа.

Инвестиционный менеджмент — система методов и инструментов анализа, оценки, сопоставления, отбора, принятия и реализации инвестиционных решений, управления инвестиционными портфелями и инвестиционными программами.

Инвестиционный рынок объединяет инвесторов, вкладывающих собственные и заемные деньги в покупку или создание инвестиционных активов, предпринимателей (носителей бизнес-идей и их реализаторов) и три крупных рынка объектов инвестирования:

- 1) объектов реального инвестирования (недвижимости, драгоценных металлов и художественных ценностей, прямых капитальных вложений в создание реальных активов);

- 2) объектов финансового инвестирования (ценных бумаг и инструментов денежного рынка, включая валютные инструменты);

- 3) объектов инновационных инвестиций.

В зависимости от целей анализа инвестиционных решений используются различные классификационные признаки элементов инвестиционного рынка (табл. 1.1).

Таблица 1.1. Классификация инвестиционных решений по элементам инвестиционного рынка

Элементы | Инвестиционные решения |

По объекту вложения ресурсов. | Материальные (реальные), финансовые, интеллектуальные. |

По времени инвестирования. | Кратко- (до года), средне- (3−5 лет) и долгосрочные (более 5 лет). |

По риску. | Высокорискованные (агрессивные), венчурные, среднерискованные, гарантированные (защитные). |

По наличию контроля. | Прямые и портфельные (миноритарные) Стратегические и финансовые. |

По целевой направленности. | Спекулятивные и создающие стоимость. |

По страновой принадлежности инвесторов. | Внешние (иностранные) и внутренние. |

Прямые инвестиции — приобретение инвесторами долей или пакетов акций компаний в размере более 10%.

Прямые инвестиции позволяют инвесторам претендовать на получение контроля и непосредственное участие в принятии управленческих решений. В зависимости от институциональных страновых особенностей доля прямого инвестирования может быть увеличена по сравнению с 10% (например, не менее 25% собственности, формирующей блокирующий пакет). Вложения в меньшие доли собственности, а также инвестиции в долговые обязательства (облигации, векселя) трактуются как портфельные (миноритарные) инвестиции.

Схожее деление, базирующееся на интересах контроля за деятельностью компании, формирует понятия стратегических и финансовых инвесторов.

Стратегические инвесторы заинтересованы в участии в управлении, так как объединение активов и операций позволяет им получить в долгосрочной перспективе дополнительные выгоды (нарастить стоимость вложенного капитала). Финансовыми инвесторами называют тех инвесторов, которые ориентируются исключительно на показатели риска и доходности, характеризующие данный инвестиционный объект, и не рассчитывают на возможность получения больших выгод через участие в управлении.

Денежное обеспечение инвестиционных решений реализуется через финансовый рынок, который позволяет найти точки совпадения интересов кредиторов и заемщиков. При этом в финансовом рынке принято выделять денежный рынок (как рынок краткосрочных инструментов заимствования) и рынок капитала (как относительно долгосрочный).

Под чистыми инвестициями понимаются вложения ресурсов в создание новых реальных активов. Еще один часто используемый термин для чистых инвестиций — капиталообразование.

При таком выделении финансовые инвестиции (investments) трактуются как перераспределение капитала, когда инвестиции у одних участников рынка приводят к дезинвестициям у других[1].

Финансовые инвестиции обладают следующими особенностями: фиксируют права на реальные активы или на доход от них; обращаются на рынке (ликвидны); допускают диверсификацию риска; разделяют управление и владение реальными активами.

Финансовая инженерия — создание новых финансовых активов («распаковка» и «расщепление» активов).

Примерами финансовой инженерии являются стрипы (бескупонные облигации) и процентные структурированные ипотечные облигации.

Количественно инвестиционная активность в стране часто фиксируется по норме накопления — отношению валовых инвестиций к ВВП, а также по отношению инвестиций отдельных направлений (материальные, финансовые, инновационные) к ВВП. Часто также используется показатель доли иностранных инвестиций в ВВП[2]. Второй показатель диагностики инвестиционной активности — годовой темп роста инвестиций.

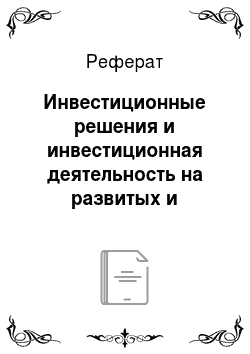

Разделение ВВП Российской Федерации на потребляемую и накапливаемую части по годам приведено на рис. 1.1.

Рис. 1.1. Номинальный объем использованного ВВП Российской Федерации (в текущих ценах):

1 — ВВП; 2 — накопление; 3 — потребление[3]

Рисунок 1.1 отражает динамику потребления (расходов на конечное потребление) и валового накопления в течение 14 лет по российскому рынку. Минимальные значения накоплений наблюдались в кризисные для России 1998−1999 гг.

В 2007 г. общая сумма накопленных инвестиций в мире превысила 15 трлн долл. США и составила 27,88% мирового ВВП, при этом на долю США, Великобритании и Японии приходилось около 50% общей суммы иностранных инвестиций[4].

За пятилетний период (с 2002 по 2007 г.) приток прямых иностранных инвестиций вырос в 2,82 раза, накопленные инвестиции увеличились в 2,14 раза, что сопровождалось ростом мирового ВВП в 1,69 раза, инвестиций в основной капитал — в 1,92 раза (табл. 1.2).

Таблица 1.2. Мировое производство и прямые иностранные инвестиции (в текущих ценах), трлн долл.

Показатели | Годы | ||||||

Величина мирового ВВП. | 22,163. | 32,227. | 36,327. | 40.960. | 44,486. | 48,925. | 54,568. |

Инвестиции в основной капитал. | 5,102. | 6,422. | 7,833. | 8,700. | 9,115. | 10,922. | 12,356. |

Прямые иностранные инвестиции (ПИИ). | 0,207. | 0,651. | 0,633. | 0,711. | 0,946. | 1,411. | 1,833. |

Сумма накопленных ПИИ. | 1,941. | 7,123. | 7,987. | 9,545. | 10,048. | 12,470. | 15,211. |

Трансграничные поглощения (М&А) | 0,200. | 0,370. | 0,297. | 0,381. | 0,880. | 1,118. | 1,637. |

Количественные данные о ПИИ в Российской Федерации могут различаться по источникам данных (например, по данным Росстата и ЦБ РФ). Так, практика расчета ЦБ РФ исходит из того, что реинвестированная в Российскую Федерацию прибыль иностранных компаний трактуется как прямые иностранные инвестиции, которые суммируются с чистыми поступлениями. Росстат учитывает реинвестированную прибыль как внутренние инвестиции.

Инертность в инвестиционном поведении — мнение профессора экономики Йельского университета Роберта Шиллера[5].

Известный экономист Фрэнк Рамсей еще в 1928 г. отмечал, что людям свойственна «слабость воображения» в отношении будущего — они плохо представляют себе, как их нынешние действия сказываются на их собственной дальнейшей жизни. Ф. Рамсей считал, что, если бы люди давали себе труд задуматься об этом, они откладывали бы до половины своего дохода. В этом случае они гораздо лучше чувствовали бы себя в поздние годы. Но они не задумываются. В 1980 г. этот же тезис выдвинул и Ричард Тейлер, говоря об «эффекте собственника» (endowment effect). Люди могут восхищаться тем, что видят у других, но действуют так, как будто они вполне довольны тем, что у них уже есть. Им не хватает воли, чтобы задуматься о реальных изменениях.

Важнейший аргумент против обязательных программ накопления состоит в том, что разные люди оказываются в совершенно различных обстоятельствах. Одни любят свою работу и вообще не хотят уходить на пенсию; для них накопления менее важны. Другие предпочитают потратиться на образование, медицину или другие неотложные для них цели сейчас, чтобы заняться сбережениями позже. Фундаментальная проблема состоит в том, что если одни откладывают экономию по разумным причинам и способны возобновить процесс накопления сбережений позже, то другие отказываются заботиться о будущем без всяких веских причин и вряд ли наверстают упущенное позднее.

Одна из крупнейших проблем, с которыми сталкиваются правительства, — это апатия граждан в отношении сбережений на будущее. Внимательные политики признают, что проблема есть и ее нельзя игнорировать. Сложность в том, что решения этой проблемы с трудом вписываются в традиционно либеральную или традиционно консервативную политическую философию.

С 1955 г. власти Сингапура выбрали максимально прямолинейный подход к решению этой задачи: ввели обязательную норму накоплений для своих граждан. Для людей с доходами в верхней части шкалы размер взноса в Центральный фонд сбережений (Central Provident Fund) в настоящее время составляет 34,5%. В США, конечно, нет принудительной экономии, но и нормы сбережений крайне низкие — фактически отрицательные. Никакие принудительные формы накоплений не рассматриваются. Вместо этого правительство предпринимает попытки преодолеть инертность, которая мешает серьезному отношению к сбережениям.

Закон США о пенсионной защите от 2006 г. стимулирует работодателей автоматически включать служащих в программу личных сбережений на старость. В отличие от сингапурской схемы здесь нет обязательности: вычеты в пользу фонда делаются по умолчанию, но сотрудник в любой момент может отказаться от участия в программе по собственному желанию. На таких же принципах основаны недавно введенная в Новой Зеландии программа KiwiSaver и закон о пенсиях Великобритании от 2007 г.: автоматическое вовлечение служащих в программу при сохранении возможности выхода в любой момент.

По данным Бриджитт Мадриан из Гарвардского университета, автоматическое включение в программу сбережений является критически важным, даже если служащему предоставляется свобода выхода. Практика доказывает, что если работодатель не записывает в программу всех по умолчанию, а просто предлагает служащим добровольно в нее включиться, то участников бывает гораздо меньше — даже если компания обещает сама отчислять на счет каждого сберегателя сумму, эквивалентную его вкладу.

Но если работодатели зачисляют своих служащих в программу автоматически, сообщив всем, что любой сотрудник сможет отказаться от выплат в любое время, просто уведомив об этом работодателя, то преобладающее большинство служащих просто смирятся. Более того, какой бы размер вклада ни выбрал работодатель, служащий обычно пассивно принимает его.

Исследование Б. Мадриан и ее коллег предполагает, что новые планы пенсионного обеспечения улучшат уровень сбережений в тех странах, которые их введут. Возможно, принудительные накопления позволили бы им сделать еще больший рывок вперед, но принуждение — особая история.

Государственная программа сбережений, основанная на автоматическом, но не принудительном зачислении, может хотя бы отчасти решить проблему человеческой инертности. Зачисление по умолчанию создает приемлемый для среднего человека план накоплений. Те, кто не задумывается о будущем и недостаточно активен, просто останутся в программе, а те, кто сознательно не желает в ней участвовать, всегда могут выйти из нее, написав заявление.

Это не самое совершенное решение проблемы инертности, но оно есть, и оно лучше прямого принуждения. Остается надеяться, что в будущем такие программы распространятся более широко.

В зависимости от объема инвестиционных активов и уровня конкуренции между инвесторами, которые зависят от числа участников и закономерностей образования цен (процентных ставок для финансовых рынков), степени и качества регулирования со стороны государства и саморегулируемых организаций (например, запрещение использования инсайдерской информации), уровня защиты инвесторов, срока жизни обращаемых активов принято различать развитые рынки (developed markets) и развивающиеся или формирующиеся (emerging market). Первоначально термин «развивающиеся рынки» имел отношение исключительно к фондовому рынку (рынку капитала), но затем был перенесен и на другие рынки объектов инвестирования, так как они обладают схожими чертами по объему, ликвидности, защите инвесторов.

Исторический экскурс

Термин «развивающиеся рынки» был введен в оборот экспертами Международной финансовой корпорации (МФК) группы МБРР в середине 1980;х гг., когда разрабатывалась концепция развития рынков капитала в наименее развитых регионах мира[6]. На сегодняшний день насчитывается порядка 80 развивающихся рынков, капитализация которых не превышает 10% мирового уровня. В силу быстрого роста развивающихся рынков в последнее время критерием отнесения к развивающимся фондовым рынкам стал месячный объем биржевых торгов нс менее 2 млрд долл. и число зарегистрированных компаний не менее 100. Большинство инвесторов ориентируются на индекс МФК, содержащий наиболее полный перечень развивающихся рынков. Россия только осенью 1996 г. была включена МФК в список развивающихся рынков капитала.

Особенность развивающихся рынков — наличие специфических устойчивых признаков, которые связаны как с коротким периодом функционирования (например, в странах с переходной экономикой Восточной Европы и стран бывшего Советского Союза), так и с наличием признаков низкого уровня развития (малый объем рынка, низкая ликвидность), что характерно для стран Африки, Азии, Латинской Америки. В большинстве случаев цены на финансовые и товарные активы развивающихся рынков формируются на глобальных финансовых биржах (Лондон, Нью-Йорк, Франкфурт, Гонконг) в форме депозитарных расписок (ADR, GDR) и еврооблигаций.

Развивающиеся инвестиционные рынки {emerging market) — относительно небольшие рынки по сравнению с рынками развитых индустриальных стран, отличающиеся ограниченным внутренним спросом на узкий круг реальных и финансовых активов, практическим отсутствием инвестиций в интеллектуальный капитал, низкой ликвидностью, неразвитой информационной инфраструктурой и слабой (неодинаковой) защитой участников (включая инвесторов).

Для развивающихся рынков характерна высокая доля иностранного спекулятивного капитала, что порождает высокую волатильность на различных сегментах рынка (например, на фондовом рынке) и частые атаки на местную (локальную) валюту. Общими негативными чертами для развивающихся рынков являются:

- 1) ограничения на движение капитала (включая запрет на вхождение в определенные сектора экономики и сферы деятельности);

- 2) высокие налоги на прибыли иностранных компаний;

- 3) слабость рыночной инфраструктуры;

- 4) политическая нестабильность, коррупция, слабая защита инвесторов. На развивающихся рынках внешние источники финансирования инвестиций доминируют над внутренними (прибылью). Например, доля внешних инвестиций в капиталовложениях Индии составляет более 60%, в Южной Корее — около 80%. Такая структура источников финансирования делает ее уязвимой, но отношению к подверженным изменениям конъюнктуре долгового рынка и системным рискам.

Аналитики выделяют несколько групп развивающихся рынков. Первую группу формируют азиатские рынки (Южной и Юго-Восточной Азии). Они имеют наибольший удельный вес в рейтинге МФК. На большинстве этих рынков имеются достаточно развитая инфраструктура, хорошая защита инвесторов и лояльность государств.

Второе место (в частности, по уровню емкости (капитализации) фондового рынка) среди развивающихся рынков занимают рынки Латинской Америки. Географически эти рынки простираются от Мексики до мыса Горн.

Третью группу развивающихся рынков составляют страны Центральной и Восточной Европы (включая российский инвестиционный рынок) и Средиземноморского бассейна (Израиль, Турция, Египет, Ливан, Иордания). Наиболее развитые и самые емкие из этих рынков — Португалия и Греция. Они значительно превосходят восточноевропейские рынки.

К четвертой группе развивающихся рынков относят рынки африканских стран (Египет, Тунис и др.). Они представляют собой небольшие рынки с низким уровнем капитализации и высокой волатильностью. Исключение составляет рынок ЮАР, капитализация которого сопоставима с капитализацией всех развивающихся рынков Европы.

- [1] Типичные примеры — инвестирование в землю, драгоценные металлы, акции и другие финансовые инструменты.

- [2] По Российской Федерации доля иностранных инвестиций не превышает 1% ВВП. По Центральной и Восточной Европе этот показатель находится в диапазоне 4−5%.

- [3] Источник: Федеральная служба государственной статистики, «Основные показатели системы национальных счетов» // gks.ru/bgd/free/b0119/IssWWW.exe/Stg/d000/ i000331r.htm.

- [4] UNCTAD, World Investment Report, 2008.

- [5] Шиллер P. Как не забыть о будущем // Ведомости. 2008. № 10 (2032). Р. Шиллер — автор книг «Иррациональное изобилие» и «Новый экономический порядок» .

- [6] econ.worldbank.org/WBSITE/EXTERNAlVEXTDEC/O, menuPK:476 823-pagePK:64 165 236-piPK:64 165 141-theSitcPK:469 372,00.htm.