Модель Гордона и инвестиционная политика компании

Если рентабельность собственного капитала равна требуемой норме доходности (сплошная линия), то не имеет значения, сколько реинвестировать. Приведенная стоимость фирмы будет постоянно равна 50 €, вне зависит от коэффициента реинвестирования. Очевидно, инвестиции в компанию просто покрывают необходимую норму прибыли. Если рентабельность собственного капитала ниже, чем требуемая норма доходности… Читать ещё >

Модель Гордона и инвестиционная политика компании (реферат, курсовая, диплом, контрольная)

Модель роста Г ордона не учитывает роль прибыли. В то время как только будущие дивиденды считаются важным фактором, прибыль, конечно, играть определенную роль: выплачивает ли компания прибыль полностью или реинвестирует деньги. В последнем случае это может увеличить будущие дивиденды, и, следовательно, привести к более высокому росту дивидендов. Но еще рано моделировать отношения между реинвестированием прибыли и ростом будущих дивидендов в модели. Дивиденды — не что иное, как прибыль компании Е, умноженная на процентная ставка выплаты дивидендов. Доля прибыли, которая остается в компании (и, как правило, реинвестируется) равна 1 минус коэффициент выплаты дивидендов и обычно определяется как коэффициент реинвестирования или коэффициент удержания и обозначается как Ь:

Компания, которая выплачивает лишь малую часть прибыли, конечно, способна инвестировать больше и потенциально сможет платить более высокие дивиденды в будущем. Насколько увеличатся дивиденды будет зависеть от рентабельности собственного капитала (ROE), оценке рентабельности собственного капитала. Поэтому дальнейший рост дивидендов — это коэффициент реинвестирования умноженный на рентабельность собственного капитала:

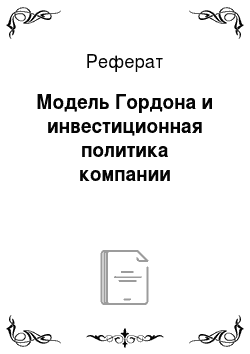

Рисунок 12.2 отражает ожидаемые будущие дивиденды двух компаний с первоначальной прибылью 2 евро на акцию. Предположим, что для обеих компаний, рентабельность собственного капитала на 20%, компании одинакового размера и работают в одной сфере и абсолютно идентичны. Они отличаются только тем, что для компании, А коэффициент реинвестирования 40%, а для компании В — только 20%. Так, компания В инвестирует более низкую долю своей прибыли, чем компания А. Однако, поскольку первоначальная прибыль одинакова, компания В начинает с больших дивидендов в размере 1,6 евро по сравнению с.

1,2 евро компании А.

Рисунок 12.2 Рост дивидендов в зависимости от коэффициента реинвестирования Как видно из рисунка 12.2, дивиденды компании, А растут гораздо быстрее, и после 9 лет размер ее дивидендов превысит размер дивидендов компании В (2,22 € к 2,19 €) в первый раз. Разница затем будет резко увеличиваться. Это происходит потому, что дивиденды компании, А растут более высокими темпами: 0,4×0,20 = 0,08, в то время как дивиденды компании В растут в умеренном темпе 0,20×0,20 = 0,04.Темпы роста дивидендов компании, А в два раза выше, так как коэффициент реинвестирования также выше в два раза.

Объединив уравнения (12.5) и (12.6) с моделью роста Гордона из уравнения (12.4) получится модель ГордонаШапиро, которая включает эффекты реинвестирования:

Как модель Гордона-Шапиро определяет различия в дивидендной политике?

Модель присваивает следующие текущие значения акциям компании, А и В (предположим, что для обеих компаний требуемая норма доходности к=10%):

PVA = 2 € х (1 -0.4) / (0.10−0.4×0,20) = 1,2/ 0,02 = 60 € PVB = 2 € х (1−0.2) / (0.10−0.2×0,20) = 1,6 / 0,06 = 26,67 € Очевидно, что разница огромна, хотя дивиденды компании, А станут выше только после более чем 8 лет. Пример показывает, как далеко модель смотрит в будущее, так как дивидендные выплаты не дисконтируются до бесконечности. Но разница в том, что компания, А уже после первого года будет более ценной, чем компания В, даже если выплачиваемые дивиденды ниже.

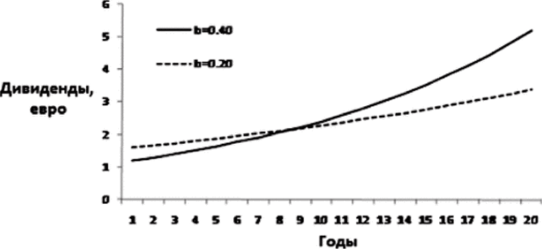

Рисунок 12.3 Приведенная стоимость акции как функция коэффициента реинвестирования и ROE Тем не менее, окупится ли реинвестирование прибыли компании зависит от требуемой нормы доходности. Если рентабельность собственного капитала ниже требуемой нормы доходности, не разумно инвестировать в компанию. Рисунок 12.3 показывает приведенную стоимость акции в зависимости от коэффициента реинвестирования и рентабельности собственного капитала, если предположить требуемую норму доходности к = 10%. В то время как рентабельность собственного капитала в основном определяется технологическими и рыночными условиями компании, руководство может выбрать подходящий коэффициент реинвестирования. Ради удобства мы ограничимся рентабельностью собственного капитала в интервале [0,01, 0,15], а коэффициентом реинвестирования в интервале [0,05, 0,55].

Если рентабельность собственного капитала равна требуемой норме доходности (сплошная линия), то не имеет значения, сколько реинвестировать. Приведенная стоимость фирмы будет постоянно равна 50 €, вне зависит от коэффициента реинвестирования. Очевидно, инвестиции в компанию просто покрывают необходимую норму прибыли. Если рентабельность собственного капитала ниже, чем требуемая норма доходности (т.е. области справа), приведенная стоимость будет ниже и лучшая стратегия для компании будет поддержание коэффициента реинвестирования на максимально возможном низком уровне, потому что какие-либо инвестиций прибыли не обеспечивают требуемую отдачу. Если, напротив, рентабельность собственного капитала превышает необходимый уровень доходности (т.е. области слева), лучшая стратегия увеличивать коэффициент реинвестирования и реинвестировать большую часть прибыли в компанию. Приведенная стоимость может увеличиться до 128,57 €, если рентабельность собственного капитала составляет 15%, а руководство компании реинвестирует 55% прибыли. Рисунок 12.3 отчасти объясняет, почему некоторые компании предпочитают не выплачивать дивиденды или же выплачивать небольшую долю прибыли, и почему акции одних компаний продаются по очень высоким ценам, хотя они и не выплачивают дивиденды, даже если их доход на капитал является достаточно высоким по сравнению с требуемой нормой доходности.