Логика инвестиционного анализа на макроуровне и проблемы методологии оценивания потребностей российской экономики в инвестициях

Сколько инвестиций требуется экономике России В 2006 г. О. Солнцев сформулировал ключевую проблему несоответствия потребностей и возможностей инвестирования в России: «Основная проблема развития российского финансового сектора — несоответствие его возможностей трансформировать сбережения в инвестиции значительному масштабу внутренних сбережений, а также высокой и продолжающей расширяться… Читать ещё >

Логика инвестиционного анализа на макроуровне и проблемы методологии оценивания потребностей российской экономики в инвестициях (реферат, курсовая, диплом, контрольная)

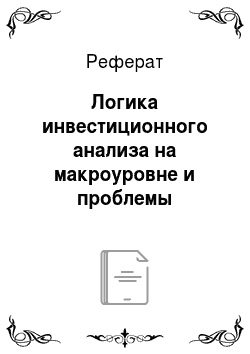

Инвестиционный анализ на макроуровне начинается с определения состояния экономики и связанных с данным состоянием инвестиционных потребностей, за определением которых следует анализ инвестиционных возможностей, выбор приоритетов и разработка механизмов реализации инвестиционной политики государства (рис. 2.1), опирающейся на программно-целевые методы как реализацию проектов и программ, представленных в предыдущих параграфах.[1][2]

Рис. 2.1. Основные показатели и этапы проведения инвестиционного анализа на макроуровне.

Как следует из описанной выше логики проведения научно-прикладного исследования, для начала внимательно анализируются показатели, характеризующие состояние российской экономики и инвестиционной деятельности и позволяющие рассчитать ее совокупные потребности в инвестициях.

Вопросы дискуссии

Количественные ориентиры для разработки приоритетов инвестиционной политики

В научной литературе предложено несколько количественных ориентиров для разработки приоритетов инвестиционной политики.

В п. 27 Стратегии экономической безопасности Российской Федерации на период до 2030 года[3] доля инвестиций в основной капитал в ВВП и степень износа основных фондов, чистый ввоз (вывоз) капитала, доля инвестиций в машины, оборудование и транспортные средства в общем объеме инвестиций в основной капитал определены в числе 40 показателей состояния экономической безопасности, пороговые значения которых в данной Стратегии не указаны. Методика формирования показателей, необходимость и условия их изменения, как отмечает В. В. Ворожихин, не раскрываются[4].

Как справедливо отмечает С. В. Казанцев, «в настоящее время в Российской Федерации отсутствует общепринятый подход к выбору показателей и определению их пороговых значений»[5].

Как подчеркивают И. В. Новикова и Н. И. Красников, пороговые значения показателей, определяющих экономическую безопасность России и каждого ее региона, «должны приобрести статус одобренных или утвержденных на государственном уровне количественных параметров, соблюдение которых станет непременным элементом правительственных экономических программ». Но пока такого нет[6]. И. В. Фирсов предлагает после закрепления пороговых значений показателей в нормах права проводить их регулярный мониторинг[7].

В 1997 г. С. Ю. Глазьев предложил в качестве порога показателя доли инвестиций в ВВП, или минимальной инвестиционной достаточности в размере 25%[8]. А. Илларионов в свою очередь предложил методику проверки объективности установления пороговых значений состояния экономической безопасности, определив, в частности, что долю инвестиций в ВВП более 25% в конце 1990;х гг. имело 46 стран мира, а 133 страны из 179, по которым были найдены сопоставимые данные, имели уровень ниже порогового[9].

В 2000—2011 гг. предложения по индикаторам экономической безопасности и их пороговым значениям инициировались со стороны ИЭ РАН. В 2000 г. Научный совет при Совете Безопасности РФ одобрил перечень и пороговые значения 19 индикаторов экономической безопасности, разработанных ИЭ РАН[10] и уточненных в 2008 г., когда был представлен новый перечень из 36 индикаторов и их пороговые значения[11], а в 2011 г. опубликован уточненный список индикаторов[12]. В соответствии с этими предложениями порог показателя доли инвестиций в ВВП предлагалось со временем менять с 25—30 до 30—35%[13]. Однако результаты проведенного международного сравнительного анализа, подтверждающие все представленные изменения пороговых значений показателей, определяющих, по мнению авторов, экономическую безопасность, не представлены, как в случае с предложениями С. Ю. Глазьева 1997 г.

По мнению ряда исследователей, пороговым значением экономической безопасности по показателю степени износа основных фондов является 60%[14]. С. В. Федораев со ссылкой на данные С. Ю. Глазьева приводит в качестве порогового значения показателя износа основных фондов 30%[15]. По мнению ряда авторов, коэффициент обновления основных средств должен превышать коэффициент их выбытия в 3 раза[16].

Как полагают К. Р. Макконелл и С. Л. Брю, для достижения устойчивого роста производства чистого национального продукта необходимо обеспечение равенства объема сбережений населения инвестициям[17].

Все эти данные показывают, что на уровне официального определения приоритетов инвестиционной политики России в виде набора конкретных показателей с начала 1990;х гг. осуществляется политика со все еще неопределенными количественными ориентирами.

Многие показатели свидетельствуют о неблагоприятных изменениях в инвестиционной деятельности в России, в частности значительный вывоз капитала из страны («бегство капитала»), а его использование, как следует из данных, представленных на рис. 2.2, инвестиции в России в основной капитал были ниже в 1991—2014 гг. по сравнению с уровнем 1990 г. В то же время заметим, что официальные статистические данные ограничивают проведение полномасштабных исследований состояния инвестиционной деятельности в стране, отставая от зарубежных аналогов и не опираясь на международные сравнения. Это выступает на протяжении длительного периода серьезным барьером для отражения всей специфики реальной ситуации и проведения корректных расчетов показателей развития.

Вопросы практики

Комментарии некоторых показателей, характеризующих инвестиционный климат в стране, экспертами ОЭСР и Аналитическим центром при Правительстве РФ

По данным ОЭСР, «подавляющее большинство прямых иностранных инвестиций по-прежнему сосредоточено в небольшом числе российских регионов. Эти регионы могут либо обеспечить легкий доступ к крупным местным рынкам (Центральный и Северо-Западный федеральные округа), либо наделены значительными природными богатствами (например, Уральский и Дальневосточный федеральные округа). В то же время большинство российских регионов (50 из общего числа 64) в 1995—2003 гг. в среднем привлекало лишь 0,3 млрд долл. США каждый в виде суммарного притока прямых иностранных инвестиций». Важнейшим условием улучшения инвестиционного климата представители ОЭСР считают повышение прозрачности инвестиционной политики России и упрощение процедур регулирования инвестиционной деятельности со стороны органов государственной власти[18].

«За последние десять лет показатель доли инвестиций в использованном ВВП России подвергся значительным колебаниям: в 2007 г. он превысил 25% ВВП, в 2009 г. упал до 17%, к 2011 г. вырос до 24%. В 2012 г. быстрый восстановительный рост российских инвестиций, да и экономики в целом, закончился — начался инвестиционный спад. По итогам 2014 г. норма накопления в России упала до 20% ВВП, а в 2015 г. МВФ ожидает ее дальнейшее падение ниже 18%. Именно инвестиционный спад стал одной из ключевых причин замедления российской экономики, он же ухудшает перспективы ее возвращения к быстрому росту…

В номинальных рублях объем инвестиций за 2001—2008 гг. вырос в 7,5 раз, а за 2009—2014 гг. — в 1,5 раза. В реальном выражении инвестиции за 2001—2008 гг. выросли в 2,7 раза (в среднем на 13% в год), а за 2009— 2014 гг. — менее чем на 7% (на 1% в год). Основной объем инвестиций (более 40%) попадает в категорию «здания (кроме жилых) и сооружения», но ее вес постепенно снижается.

Упали в 2014 г. и вложения в машины и оборудование, причем сразу на 10%, вернувшись почти на уровень 2008 г. В долгосрочном плане именно вложения в оборудование играют важнейшую роль в повышении уровня производительности труда и эффективности производства.

Рис. 2.2. Инвестиции в основной капитал в процентах к предыдущему году (в сопоставимых ценах)1.

См.: Инвестиции в России. 2015: стат. сб. М.: Росстат, 2015. С. 37; Инвестиции в России. 2017: стат. сб. М.: Росстат, 2017. С. 11.

По данным Росстата, доля оборудования в суммарных вложениях в основной капитал страны между 2005 и 2014 гг. сократилась с 41% до 36%. Это снижение указывает на будущие проблемы страны — нехватку технологий параллельно с избыточным строительством зданий и сооружений, которые медленно окупаются и намного меньше влияют на рост эффективности. Более 85% инвестиций направляется в объекты, находящиеся в российской собственности, из них 2/3 — частные. При этом доля инвестиций в частную собственность быстро растет (с 51 до 58% за два года), а в государственную (и федеральную, и региональную) — падает, что свидетельствует об урезании государственных инвестиционных расходов…".

Поднимается также проблема несбалансированного регионального развития в стране с резкой дифференциацией показателей инвестиционной деятельности по российским регионам. «Наихудшие показатели инвестиционной активности в среднеразвитых регионах…

Инвестиционный процесс традиционно запаздывает в реакции в ходе кризиса против показателей производства, ВВП, биржи — следует оставаться осторожным в будущих оценках. Падение инвестиций продолжится, если не произойдет поворота в сторону роста спроса и изменения условий хозяйствования, особенно в малом и среднем бизнесе и в ряде отраслей, в последние годы зависевших от федеральной поддержки…

Снижение инвестиций сдерживает спрос и занятость в соответствующих отраслях машиностроения, стройматериалов и в строительстве, сокращает спрос на кредиты. Тем самым спад инвестиционного спроса распространяется дальше в экономике"1.

На современном этапе развития России для воспроизводства производственных фондов требуются огромные финансовые ресурсы, недостаток которых связан в том числе с небрежностями, неправдоподобностью осуществления инвестиционного анализа, хотя связь с центральной идеей — о существенном недофинансировании всех отраслей российской экономики на протяжении более чем двух десятилетий — присутствует как основополагающая во всех опубликованных оценках.

Вопросы дискуссии

Сколько инвестиций требуется экономике России В 2006 г. О. Солнцев сформулировал ключевую проблему несоответствия потребностей и возможностей инвестирования в России: «Основная проблема развития российского финансового сектора — несоответствие его возможностей трансформировать сбережения в инвестиции значительному масштабу внутренних сбережений, а также высокой и продолжающей расширяться потребности российской экономики в инвестициях. В настоящее время только около 10% валовых национальных сбережений перераспределяется российским финансовым сектором (2003—2004 гг.). Остальные выводятся за рубеж либо перераспределяются в рамках прямого межфирменного финансирования. Но даже из того ограниченного объема ресурсов, который аккумулируется российскими финансовыми организациями, только пятая часть направ-[19]

ляется на финансирование вложений в основной капитал. Следствием низкой «инвестиционной проводимости» национальной финансовой системы становится хроническое недоиспользование инвестиционного потенциала экономики. Уже к 2010 г. потребность российской экономики в инвестициях увеличится в 1,62 раза в постоянных ценах. Это связано с развертыванием крупных инфраструктурных проектов, ростом выбытия устаревших мощностей, необходимостью форсированного обновления производственного аппарата в условиях изменения «качества» конкуренции с импортом (переход от ценовой к технологической конкуренции). На этом этапе рост инвестиций должен существенно (в 1,7—1,9 раза) опережать динамику производства, и соответственно, рост доходов предприятий. В результате они все острее будут испытывать нехватку собственных средств для финансирования инвестиций, что приведет к качественному росту потребности в привлечении средств от кредиторов и сторонних инвесторов"[20]. То есть речь идет о необходимости постоянных уточнений потребностей в инвестициях, их привязке к конкретному этапу развития российской экономики.

На начало 2004 г. инвестиционная потребность регионов в виде оформленных бизнес-планов составила 40 млрд долл.[21] При этом в данном показателе речь идет не о расчете общей потребности отдельных регионов и России в целом в инвестициях, а об оценках дефицита финансирования конкретных инвестиционных проектов.

По другим источникам, дефицит инвестиционных ресурсов ОАО «РЖД» за период 2007—2009 гг. составил 281,4 млрд руб. В 2010—2015 гг. потребность железных дорог в инвестициях составляла уже 1413 млрд руб. (50 млрд долл.). Транспортный комплекс России ежегодно нуждался в 2007—2010 гг. в инвестициях, оцениваемых в 20 млрд долл. По данным на 2004 г., годовой дефицит инвестиций составил: для РАО «ЕЭС России» — 0,2; для ОАО «Газпром» — 2,8 млрд долл. Потребность группы РАО «ЕЭС России» в инвестициях для модернизации и технического перевооружения электроэнергетики в 2005—2010 гг. составила уже 25 млрд долл. Дефицит средств в дорожном строительстве в сравнении с европейскими расходами составлял в 2005—2010 гг. до 14 млрд долл, в год. Потребности малого предпринимательства оцениваются в 0,75—1 трлн руб. (27,4—36,6 млрд долл.). На основе этих разрозненных оценок экспертами была получена средневзвешенная оценка российских потребностей в дополнительных инвестициях, которые требуются для развития и роста национальной экономики (без учета аграрного сектора) и составляют порядка 104—108 млрд долл, в год. При этих колоссальных неудовлетворенных и не удовлетворяемых потребностях в деньгах для решения инвестиционных задач государственные институты власти, по состоянию на 2006 г., по мнению специалистов, не ввели в хозяйственный оборот, по критерию, учитывающему китайский опыт экономического развития, более 1300 млрд долл., по среднеевропейским нормативам — около 500 млрд долл.[22]

Эта оценка совпадает с мнением представителей Министерства иностранных дел РФ В. И. Кузьмина и Э. М. Фазельянова, в соответствии с которым «на современном этапе развития России для воспроизводства производственных фондов только в базовых отраслях требуется не менее 100 млрд долл, капиталовложений в год»[23].

По данным Улюкаева А. В. и Даниловой Е. О., прогнозные потребности только инвестиций в основной капитал (без учета расширившейся в период коррупционного давления на бюджет бумаготворческой составляющей государственной инвестиционной деятельности) составляют: в 2015 г. — 25 876 млрд руб., в 2020 г. — 53 588 млрд руб., в 2023 г. — 79 535 млрд руб.[24]

Очевидно, что работа по оценке потребностей страны в целом, отдельных ее регионов, муниципальных образований, отраслей и предприятий должна опираться не только на обсуждение полученных агрегированных данных, сколько на детализацию их получения, ту или иную методику расчетов. И, безусловно, вопрос о важнейших макроэкономических пропорциях, которые планируется достичь в ходе тех или иных предложений прогнозного инвестирования, в этих методах является одним из важнейших.

- [1] 1 Обзор по России [Электронный ресурс] // Всемирный банк: [офиц. сайт]. 2016,

- [2] апр. URL: http://www.worldbank.org/ru/country/russia/overview (дата обращения: 25.09.2018).

- [3] Утверждена Указом Президента РФ от 13.05.2017 № 208.

- [4] См.: Ворожихин В. В. Определение экономической безопасности для управленияинновационным развитием страны // Безопасность бизнеса. 2018. № 1. С. 3.

- [5] Казанцев С. В. О методике оценки уровня безопасности // Стратегия экономической безопасности России: новые ориентиры развития: сб. науч. тр. I Науч.-практ.конф. «Сенчаговские чтения» ученых, специалистов, преподавателей вузов, аспирантов (г. Москва, ИЭ РАН, 14 марта 2017 г.). М.: Изд-во ИЭ РАН, 2017. С. 95.

- [6] См.: Новикова И. В., Красников Н. И. Индикаторы экономической безопасностирегиона // Вестник Томского государственного университета. 2010. № 330. С. 133.

- [7] См.: Фирсов И. В. Методологические основы принятия решений в системе обеспечения экономической безопасности в современных условиях, проблемы и пути их решения // Безопасность бизнеса. 2016. № 3. С. 8.

- [8] См.: Глазьев С. Ю. Основа обеспечения экономической безопасности страны: альтернативный реформационный курс // Российский журнал. 1997. № 1.

- [9] См.: Илларионов А. Критерии экономической безопасности // Вопросы экономики. 1998. № 10. С. 40.

- [10] См.: Экономическая безопасность России: общий курс: учебник / под ред.В. К. Сенчагова. М.: БИНОМ. Лаборатория знаний, 2009.

- [11] См.: Стратегия экономической безопасности при разработке индикативныхпланов социально-экономического развития на долгои среднесрочную перспективу: монография / [В. К. Сенчагов и др.]. М.: Изд-во ИЭ РАН, 2009.

- [12] См.: Сенчагов В. К. Модернизация финансовой сферы // Вопросы экономики. 2011.№ 3. С. 53—64.

- [13] См.: Караваева И. В. Социальные аспекты новой стратегии экономической безопасности России // Стратегия экономической безопасности России: новые ориентирыразвития: сб. науч. тр. I Науч.-практ. конф. «Сенчаговские чтения» ученых, специалистов, преподавателей вузов, аспирантов (г. Москва, ИЭ РАН, 14 марта 2017 г.). М. :Изд-во ИЭ РАН, 2017. С. 42.

- [14] См.: Особенности инвестиционной модели развития России / В. Б. Кондратьев, Ю. В. Куренков, В. Г. Варнавский [и др.]. М.: Наука, 2005. С. 43.

- [15] См.: Федораев С. В. Дестабилизация реального сектора экономики и инновационной сферы как угрозы экономической безопасности России // Вестник Санкт-Петербургского университета Государственной противопожарной службы МЧС России.2009. № 2.

- [16] См.: Движение регионов России к инновационной экономике / под ред. А. Г. Гран-берга, С. Д. Валентея. М.: Наука, 2006. С. 104.

- [17] См.: Макконнелл К. Р., Брю С. Л. Экономикс: принципы, проблемы и политика: в 2 т. Т. 1. М., 1999. С. 222.

- [18] Обзоры инвестиционной политики ОЭСР: Российская Федерация. Повышениепрозрачности политики. Женева: ОЭСР, 2006. С. 48, 137—139.

- [19] Динамика инвестиционной активности в условиях спада экономики России //Бюллетень социально-экономического кризиса в России. 2005, сент. № 5.

- [20] Солнцев О. Финансовый сектор. Перспективы развития и политика национальнойконкурентоспособности // Банковское дело в Москве. 2005. № 11.

- [21] См.: Россия: все 89 регионов. СТЕС PUBLISHING, LLC, 2003.

- [22] См.: Государственный внебюджетный инвестиционно-кредитный фонд: восстановление монетизации и инвестиционная подкачка развития экономики России: монография / С. С. Сулакшин [и др.]. 2-е изд. М.: Наука и политика, 2014.

- [23] Кузьмин В. И., Фазельянов Э. М. Внешние инвестиционные связи и региональноеразвитие: проблемы и тенденции // Внешнеэкономические связи. 2005. № 8/20.

- [24] См.: Улюкаев А. В., Данилова Е. О. Внешний долг банков как источник финансирования инвестиционной стратегии России: риски и механизмы регулирования // Деньгии кредит. 2009. № 5. С. 18.