Рентабельность продаж.

Связь рентабельности продаж и рентабельности активов

Таким образом, мы уже видим, что на предприятии произошло резкое увеличение объема продаж, в результате чего существенно повысилась оборачиваемость активов. Однако ускоренный рост продаж не сопровождался соответствующим ростом прибыли, поэтому общие результаты ухудшились. Хотя этих данных явно недостаточно для анализа причин произошедшего, тем не менее можно высказать предположение, что… Читать ещё >

Рентабельность продаж. Связь рентабельности продаж и рентабельности активов (реферат, курсовая, диплом, контрольная)

Рентабельность продаж вычисляется по следующей формуле:

где ПР — прибыль от реализации продукции за период; РП — выручка от реализации продукции.

Этот показатель определяет, сколько копеек прибыли принес нам каждый рубль реализованной продукции, или, другими словами, сколько копеек прибыли содержится в каждом рубле, вырученном за реализованную продукцию. Понятно, что сопоставлять с объемом реализованной продукции нужно и прибыль от реализации (а не общую), так как в противном случае этот показатель теряет свою качественную определенность.

Как связаны между собой рентабельность продаж и рентабельность активов?

Пусть ОП — общая прибыль предприятия. Напишем тождество: рентабельность активов равна рентабельности активов.

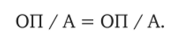

Теперь умножим это тождество на 1, представленную в виде Выручка / Выручка. Очевидно, в результате этого действия тождество не нарушится:

Теперь перегруппируем правую часть:

Вглядимся внимательно, что у нас получилось в правой части. ОП / Выручка — это формула рентабельности продаж, а Выручка / А — это формула коэффициента оборачиваемости активов1. Таким образом, мы получаем искомую формулу[1][2]:

Как видим, рентабельность активов в этой формуле представлена в виде функции рентабельности продаж и скорости оборачиваемости активов. Из формулы видно, что рост рентабельности продаж и ускорение оборачиваемости активов ведут к росту рентабельности активов и наоборот. Эта формула важна для понимания зависимости между важнейшими процессами, формирующими эффективность работы предприятия, поэтому она широко используется в различных схемах факторного экономического анализа.

Методы факторного анализа подробно изучает теоретическая статистика. Мы же сейчас, используя готовые формулы, на очень простом примере рассмотрим аналитические возможности полученного соотношения.

Пример 7.3.

На предприятии рентабельность активов за год сократилась с 23 до 18%. В результате чего произошло это снижение? При анализе ситуации выяснилось, что прибыль предприятия за год возросла с 23,5 до 25 млн руб., среднегодовые активы увеличились с 102,2 до 138,9 млн руб., при этом объем реализованной продукции с 181 млн руб. поднялся до 267,5 млн руб.

Определим сначала, как изменились рентабельность продаж и оборачиваемость активов (индексом «0» обозначены показатели в базовом периоде, а «1» — в отчетном).

Таким образом, мы уже видим, что на предприятии произошло резкое увеличение объема продаж, в результате чего существенно повысилась оборачиваемость активов. Однако ускоренный рост продаж не сопровождался соответствующим ростом прибыли, поэтому общие результаты ухудшились. Хотя этих данных явно недостаточно для анализа причин произошедшего, тем не менее можно высказать предположение, что руководство предприятия (возможно, почувствовав затоваривание) решило форсировать сбыт и снизило цену на продукцию, но, вероятно, перестаралось.

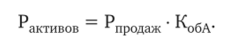

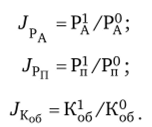

Теперь дадим более точные количественные оценки. Обратимся сначала к индексам рассматриваемых показателей. Легко видеть, что выполняется следующее соотношение:

где J обозначает индекс и определяется по формулам.

Рассчитывая значения индексов и подставляя их в формулу, получаем 0,782 = 0,719 • 1,088 (небольшие расхождения вызваны округлением).

Полученные результаты интерпретируются следующим образом: рентабельность активов в текущем году составила 78,2% от прошлого, что было вызвано резким снижением рентабельности продаж (71,9% от уровня прошлого года), лишь частично компенсированным ускорением оборачиваемости активов (рост. — 8,8%).

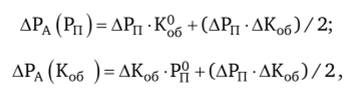

Эту оценку можно развить, воспользовавшись дальнейшими возможностями факторного анализа. Справедливы формулы:

где ДРА(РП) и ДРА(Коб) — прирост рентабельности активов за счет изменения соответственно рентабельности продаж и коэффициента оборачиваемости активов; ДРП — прирост рентабельности продаж; ДКо6 — прирост рентабельности активов.

Подставляя значения всех показателей в формулы, получаем:

Таким образом, переводя полученные результаты в процентные пункты, получаем ответ: в результате снижения рентабельности продаж рентабельность активов понизилась на 6,7 процентного пункта (т.е. на 6,7 коп. на 1 руб. активов); это снижение было частично компенсировано за счет ускорения оборачиваемости активов, под действием которого прирост рентабельности активов составил 1,7 процентных пункта (т.е. 1,7 коп. на 1 руб. активов); в итоге рентабельность активов снизилась на 5 процентных пунктов (т.е. с 23 до 18%, которые были даны в условии задачи).

Как видим, несложный анализ позволил нам получить достаточно ценные результаты.

Упражнение 7.1.

При проведении данного анализа мы сознательно пренебрегли тем, что в рентабельности активов и рентабельности продаж используются разные виды прибыли. Как вы считаете, как должна выглядеть схема анализа, если этим фактом не пренебрегать? Подумайте сначала сами, а потом читайте дальше.

В этом случае рентабельность активов надо было бы представить в виде произведения не двух, а трех факторов. Используя введенные ранее обозначения, получим:

т.е. рентабельность активов теперь равна рентабельности продаж, умноженной на оборачиваемость активов и деленной на долю прибыли от реализации в балансовой прибыли. Теперь рентабельность активов зависит от трех факторов, и изменения структуры балансовой прибыли является одним из них. Дальнейшие расчеты должны вестись по трех;

факторной модели факторного анализа. Что касается индексной схемы, то в ней ничего нового нет: появляется еще один индекс. При разложении прироста на три составляющие используются аналогичные, но более громоздкие формулы.

Пользуясь данной схемой, можно проследить связь между другими показателями. Так получается, например, формула Дюпона, связывающая чистую рентабельность собственного капитала с чистой рентабельностью продаж, оборачиваемостью активов и структурой капитала[3].

Итак, можем сделать следующие выводы.

- 1. Показатели финансовых результатов бывают валовые, промежуточные и чистые. Важнейшим валовым результатом является выручка, а чистым — чистая прибыль. Остальные показатели, в том числе маржинальный доход и различные виды прибыли, являются промежуточными.

- 2. Показатель маржинального дохода является промежуточным финансовым результатом. Он используется для определения точки безубыточности и расчета запаса финансовой прочности предприятия.

- 3. Основными документами, характеризующими активы, пассивы, доходы и затраты предприятия, являются баланс и отчет о финансовых результатах.

- 4. Показатели рентабельности характеризуют эффективность деятельности предприятия с точки зрения его способности приносить прибыль.

- [1] Аналогичный показатель — коэффициент оборачиваемости оборотных средстврассматривался в гл. 5.

- [2] Здесь мы сознательно игнорируем тот факт, что при определении рентабельностиактивов и продаж используется разная прибыль.

- [3] Эта формула игнорирует тот факт, что при расчете рентабельности собственногокапитала и рентабельности активов должна использоваться разная прибыль. Другимисловами, формула абсолютно корректна только в случае отсутствия у предприятия прибыли от внереализационных операций.