Риски уголовного преследования, связанные с минимизацией налоговых платежей

Выделяют экономические причины, вызывающие стремление налогоплательщиков к уменьшению налоговых платежей. Они делятся на факторы, которые зависят от финансового состояния налогоплательщика, и факторы, порожденные общей экономической конъюнктурой. Если финансовое состояние налогоплательщика нестабильно или он находится на грани банкротства, то минимизация налогов может стать единственным средством… Читать ещё >

Риски уголовного преследования, связанные с минимизацией налоговых платежей (реферат, курсовая, диплом, контрольная)

В результате изучения материала данной главы студент должен:

знать

- • понятие и содержание минимизации налоговых платежей;

- • причины и последствия уклонения от уплаты налогов;

- • обстоятельства, которые могут служить основанием для прекращения уголовного преследования по налоговым преступлениям;

уметь

- • различать законные и незаконные способы минимизации налогов;

- • формулировать свою позицию по спорным вопросам минимизации налогов;

владеть

- • методами анализа арбитражной практики по вопросам уголовной ответственности, но налоговым основаниям;

- • навыками разработки системы мер, направленных на минимизацию рисков уголовной ответственности по налоговым основаниям.

Общественная опасность налоговых правонарушений и преступлений заключается в уклонении от конституционной обязанности платить законно установленные налоги (ст. 57 Конституции РФ). В налоговой теории и практике выделяют разные причины, которые побуждают налогоплательщиков к снижению своих налоговых обязательств. Среди них выделяются нравственно-психологические причины, которые связаны с мошенническими действиями налогоплательщиков.

Выделяют экономические причины, вызывающие стремление налогоплательщиков к уменьшению налоговых платежей. Они делятся на факторы, которые зависят от финансового состояния налогоплательщика, и факторы, порожденные общей экономической конъюнктурой. Если финансовое состояние налогоплательщика нестабильно или он находится на грани банкротства, то минимизация налогов может стать единственным средством выживания организации. Если финансовое состояние налогоплательщика стабильно, значение минимизации будет зависеть от величины экономии на налогах и степени риска быть привлеченными к ответственности в случае нарушения налогового законодательства. Экономические причины, порожденные общей экономической конъюнктурой, по-разному проявляются в периоды экономических кризисов в государстве и в периоды подъема экономики и расширения международного сотрудничества.

Известны также и технике-юридические причины, вызванные несовершенством налогового законодательства. Это обусловлено наличием в законодательстве налоговых льгот, различных ставок налогообложения, различных источников отнесения расходов и затрат, двусмысленности толкования положений в налоговых законах в связи с неучетом законодателем всех возможных обстоятельств, возникающих при исчислении или уплате налогов, с нечеткостью и расплывчатостью формулировок налоговых законов.

В налоговой практике существуют различные пути минимизации налоговых платежей, связанные как с нарушением налогоплательщиками налогового законодательства, так и с законными методами уменьшения налоговых обязательств (снижения налогового бремени).

Первый путь — это нелегальное, незаконное уменьшение налогоплательщиком своих обязательств по налоговым платежам в нарушение налогового законодательства. Данный способ минимизации налогов называется уклонением от их уплаты. Понятие «уклонение» следует рассматривать как незаконное, осознанное и желаемое пользование, владение и распоряжение денежными средствами, которые к установленному сроку должны быть перечислены в бюджеты различных уровней бюджетной системы РФ. Уклонение от уплаты налогов и сборов представляет собой форму уменьшения налоговых и других платежей, при которой налогоплательщик умышленно или неосторожно избегает уплаты налога или уменьшает размер своих налоговых обязательств с нарушением действующего законодательства. Уклонение основано на сознательном использовании методов сокрытия доходов и имущества от налоговых органов, уводе бизнеса в теневую экономику, искажении бухгалтерской и налоговой отчетности, использовании фиктивных документов и других методов уклонения, что влечет за собой налоговую, административную и уголовную ответственность налогоплательщика и его руководителей.

Таким образом, уклонение от уплаты налогов представляет собой способы уменьшения налоговых платежей, при которых налогоплательщик умышленно избегает уплаты налога (налогов) или уменьшает размер своих налоговых обязательств с нарушением действующего законодательства. При этом умышленным считается деяние (действие или бездействие), совершенное лицом, которое осознавало противоправный характер деяний, желало либо сознательно допускало наступление вредных последствий таких деяний. Признаками умышленности могут быть неоднократность совершения противоправных действий (налогового правонарушения) в течение одного налогового периода, наличие сговора и т. д.

Уклонение от уплаты налогов обычно связано со следующими умышленно незаконными действиями (бездействиями) налогоплательщиков: уклонение от постановки на учет, осуществление незаконной предпринимательской деятельности, неуплата или неполная уплата налогов, сокрытие доходов и имущества, незаконное использование налоговых льгот, непредставление в налоговый орган документов, необходимых для исчисления и уплаты налогов, нарушения правил учета, различного рода подмены, подлоги и мошенничества с документами, использование цепочки третьих лиц или подставных организаций и др.

Подобные нарушения приводят к существованию теневых, т. е. не подпадающих под контроль и учет государства, секторов и субъектов экономики. Среди последствий уклонения от уплаты налогов можно назвать следующие:

- — снижение объема налоговых поступлений в бюджеты;

- — нарушение основ рыночной конкуренции, поскольку это ставит налогоплательщика, уклоняющегося от уплаты, в более выгодное положение по сравнению с добросовестным налогоплательщиком;

- — неуплата или недоплата налогов одним лицом предполагает переложение общего налогового бремени на других налогоплательщиков;

- — усиление общей криминогенной обстановки и рост теневой экономики.

Уклонение от уплаты налогов может иметь отношение к налоговому менеджменту только в тех ситуациях, когда налогоплательщик под влиянием тех или иных обстоятельств вынужден нарушать закон, хотя сознает последствия этих нарушений и готов нести ответственность за содеянное.

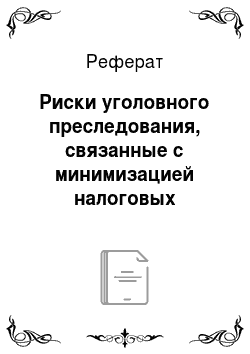

Понятийный аппарат налогового менеджмента тесно связан с такими способами минимизации налоговых платежей как обход налогов, который, в свою очередь, можно разделить на законный и незаконный (рис. 18.1).

Рис. 18.1. Минимизация налогов в структуре корпоративного налогового менеджмента.

Незаконный обход налогов близок к уклонению от налогов, но отличается от последнего неумышленным характером. Он предполагает противоправные деяния налогоплательщика, повлекшие уменьшение налоговых платежей или их неуплату, совершенные налогоплательщиком по неосторожности. При этом налоговое правонарушение считается совершенным по неосторожности, если лицо (налогоплательщик) не осознавало противоправного характера своих действий (бездействий) либо вредного характера последствий от таких деяний, хотя должно было знать и могло это осознавать. Критериями неосторожности могут быть разовость налогового правонарушения в течение одного налогового периода, отсутствие сговора и др.

Уклонение от уплаты налогов, вместе с незаконным их обходом, составляют основную часть налоговых правонарушений, за допущение которых на налогоплательщиков (потенциальных или фактических) накладываются наиболее существенные штрафные санкции.

Существует другой путь минимизации налоговых платежей, основанный на использовании возможностей, предоставленных налоговым законодательством, путем корректировки своей хозяйственно-финансовой деятельности, методов ведения бухгалтерского и налогового учета, использования пробелов в законодательстве и т. д. Такие способы минимизации называются законным, легальным обходом налогов.

Легальный обход налогов представляет собой действия (бездействия) налогоплательщиков по уменьшению налоговых обязательств, при которых они выводят себя из категории плательщиков налога (налогов) в целом или по отдельным объектам налогообложения по следующим причинам: деятельность лица по закону не подлежит налогообложению, налоговое законодательство разрешает такие действия или не запрещает данный способ занижения налоговой базы и др.

Законный обход налогов связан с использованием установленных налоговых льгот и льготных налоговых режимов, с неточным, двусмысленным и неконкретным изложением отдельных положений законов о налогах, их несогласованностью между собой, с другими неналоговыми законами и нормативными актами ФПС. Обход налогов позволяет налогоплательщикам при необходимости довольно успешно оспаривать в арбитражном суде претензии налоговых органов к выбранной предприятием налоговой политике.

Различия в законной и незаконной минимизации налогов состоят в том, что в первом случае действия налогоплательщика не повлекут налоговой ответственности, а во втором случае к налогоплательщику могут быть применены те или иные меры ответственности: штрафные санкции (штрафы) за налоговые правонарушения, пени, административные санкции (штрафы), уголовная ответственность. Поэтому при незаконных намерениях и деяниях налогоплательщик сравнивает возможные к получению дополнительные налоговые доходы (экономию) от минимизации налогов с возможными штрафными санкциями. Если результат будет положительным (доходы больше штрафов), а риск быть пойманным незначителен, то и решение налогоплательщика об уклонении от уплаты или обходе налогов нарушение налогового законодательства будет, скорее всего, в пользу таких способов минимизации. В данном случае речь также идет о налоговом менеджменте в его специфических формах проявления.

С учетом особенностей законных и незаконных способов уменьшения налоговых выплат в налоговом праве различают налоговые правонарушения и налоговые преступления.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность (ст. 106 НК РФ). За налоговое правонарушение накладываются налоговые санкции. Налоговая санкция — мера ответственности за совершение налогового правонарушения в виде штрафов.

В уголовном законодательстве РФ понятие налогового преступления отсутствует. Между тем от точности выбора того или иного подхода к определению понятия налоговых преступлений во многом зависит эффективность борьбы с этим явлением со стороны общества и государства. Налоговое преступление отличается от правонарушения степенью общественной опасностью. По этому признаку, точнее, по показателю интенсивности проявления степени общественной опасности, проводится дифференциация различных форм противоправного поведения, т. е. отнесение их либо к преступлениям, либо к правонарушениям. Общественная опасность налоговых преступлений определяется и тем, что подобные преступления причиняют существенный ущерб налоговой, финансовой, экономической безопасности государства, препятствуют плановому поступлению налогов в бюджет, чем подрывают нормальное функционирование экономики.

Общественная опасность налоговых преступлений заключается также в сращивании их с другими видами экономических преступлений, проявлениями организованной преступности и коррупции, а также с общеуголовной преступностью. Налоговые преступления являются «экономическим базисом» общеуголовной и насильственной преступности, поскольку большая часть сокрытых доходов оседает в криминальном секторе экономики.

Специалистами понятие «налоговой преступности» рассматривается как в широком, так и в узком смысле. В широком смысле, налоговая преступность — это социальное явление, заключающееся в общественно опасном поведении людей, противоречащем требованиям уголовного и налогового законов. В узком смысле, налоговая преступность — это совокупность всех фактически совершенных противоправных деяний в сфере налогообложения, за каждое из которых предусмотрено уголовное наказание. Уголовная ответственность предполагает не только штрафные санкции, но и лишение свободы для лиц, совершивших налоговые преступления.

Налоговые преступления — предусмотренные уголовным законодательством виновно совершенные противоправные общественно опасные деяния (действия, бездействия), посягающие на действующую налоговую систему, за которые предусмотрена уголовная ответственность[1]. Объектом преступления являются охраняемые уголовным законом отношения по поводу взимания налоговых платежей, а также своевременности и полноты их уплаты.

Налоговые преступления содержат признаки налоговых правонарушений. Налоговое преступление не может существовать само по себе без налогового правонарушения. Точнее, содержанием объективной стороны налогового преступления в части общественно опасного деяния является то или иное налоговое правонарушение, которое как бы перерастает в налоговое преступление при установлении второго признака объективной стороны преступления — общественно опасного последствия, выражающегося в недополучении государством налога. При квалификации налогового преступления правоприменитель, установив в деянии лица признаки налогового правонарушения, должен проводить разграничение налогового преступления и налогового правонарушения; правильно квалифицировать налоговое преступление возможно, только имея четкое представление о налоговых правонарушениях.

Вопрос о соотношении налоговых правонарушений и преступлений является весьма актуальным и широко освещается в специальной литературе. Некоторые авторы считают, что независимо от размера сокрытых налогов в случае совершения ошибок или отсутствия умысла на уклонение от уплаты налогов налогоплательщиков можно привлекать только к налоговой ответственности. В российской практике одним из основных критериев разграничения налоговой и уголовной ответственности является именно размер сокрытых налогов: менее установленных в УК РФ пределов — состав налогового правонарушения, более — надо выяснять наличие умысла, вины и иных условий, необходимых для привлечения к уголовной ответственности.

Исследуя общественную опасность налоговых преступлений, стоит отметить, что мотивы совершения преступления носят корыстный характер, когда преступник получает материальную выгоду путем неуплаты налогов. Однако преступные действия могут совершаться в целях избежания банкротства, желания расплатиться с коллективом и партнерами в случае, тяжелого финансового положения юридического лица или предпринимателя, карьеристских устремлений и т. п. Этими основаниями и определяется глубина корыстных мотивов при совершении налоговых преступлений. Говоря о степени вины при совершении налоговых преступлений, необходимо отметить, что данные преступления, как правило, совершаются с заранее обдуманным прямым умыслом[2].

Для целей налогового менеджмента, исходя из тяжести содеянного, можно выделить некриминальный и криминальный обход и уклонение от уплаты налогов. Первый способ минимизации налоговых платежей может быть включен в систему корпоративного налогового менеджмента, а второй должен быть исключен из нее.

I^криминальные уклонения от уплаты и обход налогов — это уголовно не наказуемые деяния (действия, бездействия) субъекта налоговых отношений. Данные деяния направлены на избежание или снижение налоговых выплат в бюджетную систему посредством нарушения законодательства о налогах и сборах, влекущих применение к нарушителю мер налоговой ответственности, предусмотренных гл. 16 ПК РФ, а также административных штрафных санкций, предусмотренных КоАП РФ. Данные деяния налогоплательщика не образуют состава налогового преступления, но влекут за собой наступление налоговой ответственности в соответствии с положениями налогового и административного законодательства.

Исходя из отраслевой принадлежности норм законодательства, которые нарушаются при уклонении от уплаты и обходе налогов некриминальными способами, можно выделить налоговые правонарушения и таможенные правонарушения (при уплате налогов на таможне). В частности, таможенными правонарушениями могут быть занижение стоимости ввозимых через таможенную границу товаров и, соответственно, занижение сумм НДС, подлежащих уплате на таможне и т. д.

Криминальное уклонение от уплаты налогов предполагает совершение налогоплательщиком противозаконных социально и экономически опасных деяний (действий, бездействий), направленных на избежание уплаты налога или снижение его размера, нарушающих не только нормы налогового, но и уголовного законодательства.

Криминальными способами уклонения от налогов является неуплата (недоплата) налогов в крупных и особо крупных размерах, совершенная умышленно, неоднократно и в сговоре группы лиц.

Специалисты по налоговому праву, например, А. П. Зрелов и М. В. Краснов, считают, что в уголовном законодательстве РФ в настоящее криминализировано три вида налоговых преступлений:

- 1) уклонение от уплаты налоговых платежей (ст. 194, 198, 199 УК РФ);

- 2) нарушение обязанностей по удержанию и перечислению налоговых платежей (ст. 199.1);

- 3) воспрепятствование принудительному взысканию налоговых платежей (ст. 199.2)[3].

Если же мы будем рассматривать «собственно налоговые преступления», то можно представить следующую классификацию налоговых преступлений:

- а) по субъекту посягательства: преступление по нарушению налогового законодательства налогоплательщиком — физическим лицом (ст. 198 УК РФ); преступление по нарушению налогового законодательства налогоплательщиком-организацией (ст. 199 УК РФ); но нарушению налогового законодательства налоговым агентом (ст. 199.1 УК РФ);

- б) по способу совершения налогового преступления: уклонение от уплаты налогов и (или) сборов (ст. 198 и 199 УК РФ); неисполнение обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов (ст. 199.1 УК РФ); сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК РФ).

Родовым объектом налоговых преступлений в форме уклонения от уплаты налогов и сборов (ст. 198 и 199 УК РФ) являются налоговые правоотношения в сфере установления, введения, исчисления, взимания и уплаты налогов и сборов. В этом случае уголовная ответственность наступает, если уклонение от уплаты налогов или сборов было произведено путем: непредставления налоговой декларации; непредставления иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным; включения в налоговую декларацию или иные документы заведомо ложных сведений.

Под включением в налоговую декларацию или иные документы заведомо ложных сведений следует понимать умышленное указание в них любых не соответствующих действительности данных: об объекте налогообложения; о расчете налоговой базы; о наличии налоговых льгот или вычетов; любой информации, влияющей на правильное исчисление и уплату налогов и сборов.

Наиболее часто встречающимся налоговым преступлением является уклонение от уплаты налогов и (или) сборов с организации. Рассмотрим более подробно этот вид налогового преступления.

Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК РФ) может совершаться путем непредставления в налоговые органы налоговой декларации или иных обязательных для сдачи документов либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений.

К организациям относятся все указанные в налоговом законодательстве плательщики налогов, за исключением физических лиц. Организациями для целей налогообложения на основании нормы ст. 11 НК РФ признаются:

- • российские организации — юридические лица, образованные в соответствии с законодательством РФ;

- • иностранные организации — иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ.

Юридическим лицом на основании ст. 48 ГК РФ признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные нрава, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету. Юридическими лицами в соответствии со ст. 50 ГК РФ признаются коммерческие и некоммерческие организации.

Привлечение к ответственности по данной статье возможно, если эти уклонения от уплаты налогов и сборов совершены в крупном или особо крупном размере.

Крупным размером в ст. 199 УК РФ (а также в ст. 199.1 УК РФ) признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более 2 млн руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 10% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 6 млн руб.

Особо крупным размером считается сумма, составляющая за период в пределах трех финансовых лет подряд более 10 млн руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 20% подлежащих уплате сумм налогов и (или) сборов либо превышающая 30 млн руб.

Уголовная ответственность по ст. 199 УК РФ наступает лишь за такие деяния, которые совершаются умышленно и направлены непосредственно на избежание уплаты законно установленного налога в нарушении закрепленных налоговым законодательством правил.

Налоговое преступление, квалифицированное по результатам расследования по ч. 1 ст. 199 УК РФ, относится на основании ч. 2 ст. 15 УК РФ к категории преступлений небольшой тяжести. Наказание предусматривает штраф в размере от 100 тыс. до 300 тыс. руб. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет. По данной статье также предусмотрены либо арест на срок от четырех до шести месяцев, либо лишение свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

На основании п. «а» ч. 1 ст. 78 УК РФ лицо освобождается от уголовной ответственности за совершение указанного налогового преступления, если со дня совершения преступления истекло два года. Необходимо отметить, что в соответствии с примечаниями к ст. 198, 199 УК РФ лицо, впервые совершившее преступное уклонение от уплаты налогов и сборов в соответствии со ст. 198, 199, 199.1 УК РФ, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки, пеней и штрафа в размере, определяемом в соответствии с НК РФ.

Налоговое преступление, квалифицированное по результатам расследования по ч. 2 ст. 199 УК РФ как совершенное группой лиц по предварительному сговору или в особо крупном размере, в соответствии с ч. 4 ст. 15 УК РФ является тяжким преступлением. Указанные деяния наказываются штрафом в размере от 200 тыс. до 500 тыс. руб. или в размере заработной платы или иного дохода, осужденного за период от одного года до трех лет. Наказание также может включать ответственность в виде лишения свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

На основании п. «в» ч. 1 ст. 78 УК РФ лицо освобождается от уголовной ответственности за совершение указанного налогового преступления, если со дня совершения преступления истекло десять лет. При определении роли лиц, участвовавших в совершении преступления, следствие устанавливает исполнителей, организаторов, подстрекателей и пособников преступления. На основании ст. 34 УК РФ ответственность соучастников преступления определяется характером и степенью фактического участия каждого из них в совершении преступления.

По вопросу о субъекте преступления, предусмотренного ст. 199 УК РФ, Пленум Верховного Суда РФ в п. 7 постановления от 28.12.2006 № 64 разъяснил, что к ответственности по указанной статье могут быть привлечены не только руководитель и главный (старший) бухгалтер организацииналогоплательщика, но и лица, фактически выполняющие обязанности руководителя и главного (старшего) бухгалтера, а также иные служащие организации-налогоплательщика, включившие в бухгалтерские документы заведомо искаженные данные о доходах или расходах либо скрывшие другие объекты налогообложения. Налоговый кодекс РФ предусматривает таких участников налоговых отношений, как налоговые агенты, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (фонд) налогов.

Лица, организовавшие совершение преступления, предусмотренного ст. 199 УК РФ, руководившие этим преступлением, или склонившие к его совершению руководителя, главного (старшего) бухгалтера организацииналогоплательщика или иных служащих этой организации, или содействовавшие совершению преступления советами, указаниями и т. п., несут ответственность как организаторы, подстрекатели или пособники по ст. 33 УК РФ и соответствующей части ст. 199 УК РФ.

Указание на фактическое исполнение обязанностей означает, что к ответственности по ст. 199 УК РФ может быть привлечено лицо, юридически не занимающее в организации какой-либо должности, связанной с выполнением обязанностей по подписанию отчетных документов, представляемых в органы налоговой службы, но в то же время в действительности осуществляющее руководство организацией.

Как правило, за уклонение фирмы от уплаты налогов суд привлекает к уголовной ответственности ее руководителя (генерального директора, директора), потому что именно он отвечает за законность всех хозяйственных операций (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Одновременно и руководителя, и главного бухгалтера наказывают в 10—15% случаев и лишь в 3—5% случаев отвечает один главный бухгалтер. Если главный бухгалтер не заинтересован в уклонении от уплаты налогов, но осведомлен о незаконных действиях своего руководителя (так как подписывает все необходимые документы), суд может привлечь его как соисполнителя. Тогда наказание назначается по ч. 1 ст. 199 УК РФ. Если же удастся доказать, что руководитель и главный бухгалтер действовали по предварительному сговору, отвечать им придется по ч. 2 ст. 199 УК РФ.

Чтобы доказать предварительный сговор, необходимо документально подтвердить, что главный бухгалтер помогал директору скрывать доходы и был материально в этом заинтересован. Осудить только бухгалтера (без руководителя) суд может, если будет доказано, что он совершил преступление по собственной инициативе.

В случае участия учредителей в совершении налогового преступления их могут привлекать к уголовной ответственности в качестве соучастников. В случае когда учредитель является одновременно генеральным директором или главным бухгалтером организации, такое лицо привлекается к уголовной ответственности на общих основаниях.

В последнее время некоторые специалисты и представители правоохранительных органов говорят о необходимости привлечения к ответственности за совершение налогового преступления учредителей организаций, независимо от того, принимали ли они участие в финансово-хозяйственной деятельности юридического лица или нет. Данная мера призвана заставить учредителей осуществлять более строгий контроль за деятельностью учрежденного ими юридического лица, что должно привести к уменьшению количества совершаемых налоговых преступлений или правонарушений. При доказательстве вины в совершении налоговых преступлений может быть использован следующий перечень основных доказательств:

- — акт документальной проверки организации или физического лица;

- — заключение эксперта;

- — вещественные доказательства, приобщенные к материалам уголовного дела: корешки приходных кассовых ордеров, накладные и квитанции, акты приема-передачи объектов недвижимости, платежные поручения, гарантийные письма, объявления на взнос наличными, денежные чеки на получение наличных, ксерокопии спецификаций, копии контрактов, заявления на перевод, заявки на покупку иностранной валюты;

- — показания обвиняемого;

- — материалы контрольной закупки;

- — показания свидетелей (соучредителей обвиняемого по бизнесу, работников бухгалтерии, коллег, иных лиц, располагающих интересующими органы предварительного следствия и суда сведениями);

- — черновые записи, изъятые и осмотренные в процессе доследственной проверки и предварительного следствия;

- — документы из территориальных подразделений ФНС России (например, юридические дела, изъятые из инспекций ФНС России, в которых может быть указано на отсутствие финансово-хозяйственной деятельности данных предприятий);

- — документы, изъятые в финансово-кредитных учреждениях, у нотариусов;

- — гражданско-правовые договоры, тем или иным образом характеризующие сущность сделок и иных действий;

- — справки об имуществе обвиняемого, его декларация о совокупном годовом доходе, полученном в отчетном периоде;

- — показания допрошенных в судебном заседании сотрудников правоохранительных и контролирующих органов об обстоятельствах, выявленных и пресеченных правонарушений;

- — юридические дела организации, изъятые из банков, обслуживавших данные предприятия;

- — запросы в иные государственные контролирующие и правоохранительные органы;

- — протоколы процессуальных действий (обысков и т. д.);

- — бухгалтерская и иная отчетная, а также уставная и распорядительная документация налогоплательщика;

- — постановление о привлечении налогоплательщика к налоговой ответственности в соответствии с частью первой НК РФ;

- — письма, справки, ведомости, решения комиссий, реестры, расписки и т. д.

С развитием технической оснащенности все чаще бухгалтерская документация ведется с помощью специальных компьютерных программ.

Практика показала, что накапливаемая в организациях компьютерная информация (бухгалтерский учет и отчетность, тексты договоров, переписка и т. д.) при правильной работе с ней (а именно при грамотном процессуальном закреплении), помогает сотрудникам правоохранительных органов при проведении документальных проверок налогоплательщиков, формировании доказательственной базы преступной деятельности, при доказывании умысла на совершение налогового преступления. Конечно, сама компьютерная информация не может быть прямой уликой в суде, но, например, распечатанная на принтере и процессуально оформленная «черная бухгалтерия» или иные подложные документы могут быть представлены в качестве доказательств. Отметим, что документом является зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать[4].

Анализ расследованных уголовных дел по налоговым преступлениям показал, что все дела требуют тщательного подбора доказательств для документирования противоправной деятельности обвиняемых. На сегодняшний день из всего вышеприведенного перечня различных доказательств при оценке судебной перспективы дела, виновности лица первостепенное внимание уделяется акту документальной проверки и заключению эксперта.

Лицам, у которых возникли риски уголовного преследования за налоговые преступления, безусловно, следует защищаться и существующие нормы уголовного права позволяют это сделать.

В частности, необходимо активнее использовать возможности, предусмотренные УК РФ: ст. 41 «Обоснованный риск»; ст. 42 «Исполнение приказа или распоряжения»; ст. 75 «Освобождение от уголовной ответственности в связи с деятельным раскаянием»; ст. 78 «Освобождение от уголовной ответственности в связи с истечением сроков давности».

В УПК РФ можно апеллировать к ст. 27 «Основания прекращения уголовного преследования»; ст. 28 «Прекращение уголовного преследования в связи с деятельным раскаянием»; ст. 75 «Недопустимые доказательства».

Особенно хотелось бы подчеркнуть возможности, предоставляемые ст. 75 УК РФ. В соответствии с данной статьей освобождение от уголовной ответственности может быть применено к лицу, которое впервые совершило преступление небольшой или средней тяжести. Но для освобождения также необходимо, чтобы это лицо после совершения преступления:

- — добровольно явилось с повинной;

- — способствовало раскрытию преступления;

- — возместило причиненный ущерб или иным образом загладило вред, причиненный в результате преступления;

- — вследствие деятельного раскаяния перестало быть общественно опасным.

Помимо уголовной ответственности, у налогоплательщиков могут возникнуть существенные дополнительные финансовые потери в ходе защиты по предъявленным обвинениям, предусмотренным перечисленными выше статьями УК РФ.

К таким расходам, например, можно отнести расходы на привлечение адвокатов, юристов, экспертов, квалифицированное сопровождение в судебных заседаниях и т. п. В случае если к руководителям организации будут в качестве меры пресечения применены домашний арест или заключение под стражу, возникнут дополнительные проблемы и расходы по выполнению их непосредственных функциональных обязанностей. В данном случае в потери включаются: стоимость квалифицированного юридического сопровождения, расходы на отвлечение обвиняемого в правонарушении лица от рабочего процесса (стоимость часа рабочего времени данного лица), оплата услуг работника, временно замещающего отсутствующего (если не предусмотрено по штату) и др.

Неизбежным итогом налогового преступления являются и иные потери:

- — сокрытие части прибыли от инвесторов, что приводит к отпугиванию потенциальных инвесторов;

- — риск приостановления деятельности налогоплательщика на время проведения предварительного расследования;

- — подрыв деловой репутации и потеря клиентуры, что в перспективе приводит к ощутимым убыткам и потере места на рынке.

Таким образом, стремление к минимизации налоговых платежей может привести к выходу за рамки правового поля, существенному снижению уровня правовой защищенности и возникновению ответственности за налоговые правонарушения и налоговые преступления. Кроме этого, помимо уголовной ответственности, у налогоплательщиков могут возникнуть и существенные дополнительные финансовые потери.

Практикум

Вопросы и задания для самоконтроля

- 1. Объясните сущность и содержание минимизации налогов.

- 2. Назовите основные различия налогового правонарушения и налогового преступления.

- 3. В чем заключается общественная опасность налогового преступления?

- 4. Перечислите основные статьи УК РФ, применяемые в случае совершения налоговых преступлений.

- 5. Перечислите условия прекращения уголовного преследования в связи с деятельным раскаянием.

Практические задания

Задание 1. Сотрудники налоговых органов г. Звенска в ходе выездной проверки компании «УралПлюс» выявили недоимку, но налогам за 2012—2014 гг. на сумму свыше 10 млн руб. ИФНС потребовала погасить задолженность и приостановила операции компании по всем ее счетам в десяти банках. Однако директор предприятия, не уведомив налоговую службу, открыл в двух других банках новые счета, через которые и стал вести расчеты с поставщиками и подрядчиками. По полученной налоговиками дополнительной достоверной информации, движение, но этим счетам составило более 110 млн руб.

Опишите порядок действий налоговых органов в данном случае. Существует ли угроза возбуждения уголовного дела в отношении директора «УралПлюс» и по какой статье? Проведите анализ актуальной арбитражной практики и найдите схожие примеры.

Задание 2. Налоговики могут обращаться в полицию, если действия работников проверяемой организации угрожают безопасности, жизни и здоровью инспекторов. В этом случае сотрудники органов внутренних дел будут выступать скорее в роли телохранителей. Если в действиях проверяемой организации имеются признаки налоговых преступлений, полицейские по запросу налоговиков принимают участие в проведении выездной налоговой проверки.

Изучите порядок привлечения сотрудников полиции к проведению совместной выездной проверки. Изучите порядок проведения совместной выездной налоговой проверки. Раскройте последствия (отсутствие последствий) для проверяемой организации в случае недопуска проверяющих на территорию проверяемой организации. Укажите конкретные статьи НК РФ, КоАП РФ, УК РФ.

Задание 3. По результатам выездной налоговой проверки за 2013—2014 гг. компании «ЭкспресФорм» налоговой инспекцией выявлена недоимки в следующих размерах: за 2013 г. — 3,8 млн руб.; за 2014 г. — 2,7 млн руб.

Изучите порядок передачи материалов налоговой проверки в полицию, укажите сроки. Определите перспективы возбуждения (отказа в возбуждении) уголовного дела и соответствующие статьи УК РФ. Определите, существует ли для директора «ЭкспресФорм» возможность деятельного раскаяния (если его вина будет доказана) и при каких условиях?

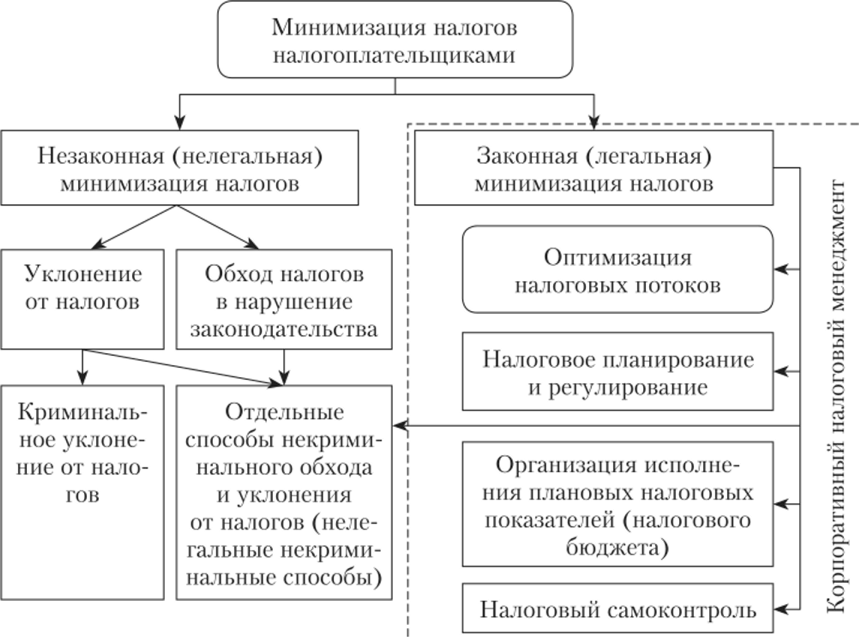

Изучите доктрину приоритета содержания над формой. Раскройте сущность представленной налоговой схемы (рис. 18.2) по оптимизации налога на имущества.

Рис. 18.2. Вариант оптимизации налога на имущество.

На основе представленной схемы смоделируйте ситуационную задачу и поясните, в каких случаях данная схема будет являться правомерной, а в каких — направленной на получение необоснованной налоговой выгоды. Введите числовые значения стоимости имущества и покажите, в каких случаях недоимка по налогу на имущество будет являться налоговым правонарушением, а в каких — налоговым преступлением. Назовите статьи НК РФ и УК РФ, за которые предусмотрена ответственность за налоговые правонарушения и налоговые преступления по вашей модели ситуационной задачи.

Тесты

1. Вставьте пропущенное слово: «Уклонение от уплаты налогов представляет собой форму уменьшения налоговых платежей с_действующего законодательства».

- 2. Вставьте пропущенное слово: «Уклонение от уплаты налогов представляет собой способы уменьшения налоговых платежей, при которых налогоплательщик _избегает уплаты налога».

- 3. Вставьте пропущенное слово: «Уклонение основано на_использовании методов сокрытия доходов и имущества от налоговых органов, уводе бизнеса в теневую экономику».

- 4. Вставьте пропущенное слово: «Незаконный обход налогов близок к уклонению

от налогов, но отличается от последнего_характером».

5. Вставьте пропущенное слово: «Незаконный обход налогов предполагает противоправные деяния налогоплательщика, повлекшие неуплату или уменьшение налоговых платежей, совершенные налогоплательщиком по_».

- 6. Вставьте пропущенное слово: «Налоговые правонарушения — это противоправные деяния, виды, ответственность и производство по которым регламентируются нормами_».

- 7. Вставьте пропущенное слово: «Налоговая преступность — это совокупность

всех фактически совершенных противоправных деяний в сфере налогообложения, за каждое из которых предусмотрено_».

8. Вставьте пропущенное слово: «Налоговое преступление не может существовать само по себе без налогового_».

9. Вставьте пропущенное слово: «Одним из основных критериев разграничения налоговой и уголовной ответственности является именно_сокрытых налогов».

- 10. Налоговые преступления и ответственность за их совершение оговорены в следующих статьях УК РФ:

- а) 198;

- б) 199;

- в) 199.1;

- г) 199.2;

- д) 193.

- 11. Уголовная ответственность, предусмотренная ст. 198 и 199 УК РФ, наступает в том случае, если уклонение от уплаты налогов или сборов было произведено путем:

- а) непредставления налоговой декларации;

- б) непредставления документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным;

- в) включения в налоговую декларацию или иные документы заведомо ложных сведений;

- г) не включения в налоговую декларацию сведений о профессиональном образовании;

- д) непредставления паспортных данных.

- 12. Вставьте пропущенные слова: «При оценке судебной перспективы дела, виновности лица первостепенное внимание уделяется_документальной

проверки и заключению_».

- 13. Для освобождения виновных лип от уголовной ответственности в соответствие со ст. 75 УК РФ необходимо, чтобы это лицо:

- а) после совершения преступления добровольно явилось с повинной;

- б) способствовало раскрытию преступления;

- в) прекратило заниматься бизнесом;

- г) возместило причиненный ущерб или иным образом загладило вред, причиненный в результате преступления;

- д) вследствие деятельного раскаяния перестало быть общественно опасным.

- 14. Вставьте пропущенное слово: «Помимо уголовной ответственности у налогоплательщиков могут возникнуть существенные дополнительные финансовые потери в ходе_по предъявленным обвинениям».

- [1] Финансово-кредитный энциклопедический словарь / под общ. ред. А. Г. Грязновой. М.:Финансы и статистика, 2002.

- [2] Соловьев И. II. Налоговые преступления и преступность. М.: Экзамен, 2006. С. 290.

- [3] Зрелое А. П., Краснов М. В. Налоговые преступления / под ред. К. К. Саркисова. М., 2004. С. 35.

- [4] Федеральный закон от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации».