Расчет оценки уровня стратегических капиталовложении

Оценку этого показателя начинают с определения затрат, которые входят в состав капиталовложений. К ним относят: Вложения в мощности (/,) (в основные производственные фонды, НИОКР, сбытовую и сервисную сети, маркетинг…); При фактическом объеме капиталовложений /ф уровень стратегических капиталовложений определится как. Iк — может быть определено в процесса break — even анализа (определения точки… Читать ещё >

Расчет оценки уровня стратегических капиталовложении (реферат, курсовая, диплом, контрольная)

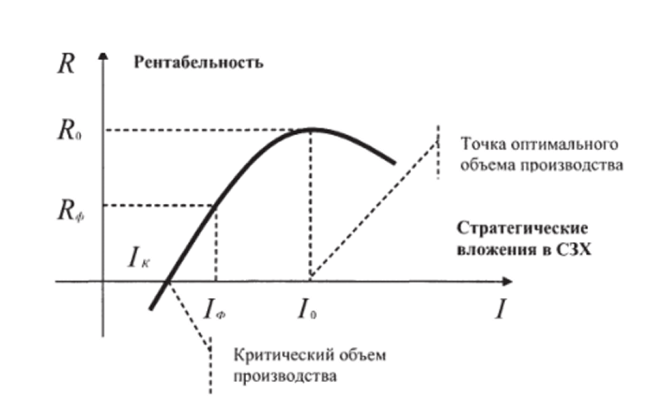

Рентабельность деятельности компании в каждой СЗХ будет пропорциональна сделанным в эту СЗХ капиталовложениям в основные производственные фонды, в разработку продукции, обеспечение рыночных позиций и в управление. Графическое пояснение сказанному дается на рис. 3.4. График на рис. 3.4 показывает, что существует некоторый критический объем капиталовложений/^, который не приносит дохода, и имеется оптимальный объем /0, при котором рентабельность капитала достигает максимального значения. Дальнейшие вложения не приносят повышения рентабельности в связи с замедлением реакции на изменение внешней среды и бюрократизацией крупной компании.

Рис. 3.4. Рентабельность и стратегические капиталовложения.

Конкурентный статус фирмы в каждой отдельной СЗХ будет зависеть от того, в какой степени достигнут уровень оптимальной рентабельности.

При фактическом объеме капиталовложений /ф уровень стратегических капиталовложений определится как.

Оценку этого показателя начинают с определения затрат, которые входят в состав капиталовложений. К ним относят:

- — вложения в мощности (/,) (в основные производственные фонды, НИОКР, сбытовую и сервисную сети, маркетинг…);

- — вложения в стратегию (/2) (затраты на стратегическое планирование.

обследование рынков, разработку и освоение производства новой продукции);

— вложение в потенциал фирмы (/;) (наем и обучение персонала, приобретение технологии, создание и оснащение подразделений управления).

Iк — может быть определено в процесса break — even анализа (определения точки окупаемости).

1ф — определится как сумма /ф = /(+ /2 + /,.

/0 — носит экспертный характер.

При определении рациональности сделанных в развитие СЗХ капитальных вложениях полагают, что выбранная стратегия и мобилизационные возможности фирмы оптимальны. Если это не так, то необходимо внести коррективы посредством введенного в формулу фактора СХ .