Управление государственными и муниципальными финансами

В соответствии с постановлением Правительства РФ от 30.06.2015 № 658 «О государственной интегрированной информационной системе управления общественными финансами „Электронный бюджет“» разрабатывается система «Электронный бюджет», пользователями которой становятся все органы государственной власти и федеральные государственные учреждения. Создан Единый портал бюджетной системы Российской… Читать ещё >

Управление государственными и муниципальными финансами (реферат, курсовая, диплом, контрольная)

Формирование и исполнение бюджетов бюджетной системы РФ осуществляется в порядке, установленном Правительством РФ и предусмотренными Бюджетным кодексом РФ едиными правилами. Формирование и исполнение местных бюджетов происходит в порядке, установленном местной администрацией муниципального образования, в соответствии с Бюджетным кодексом РФ и муниципальными правовыми актами представительного органа муниципального образования.

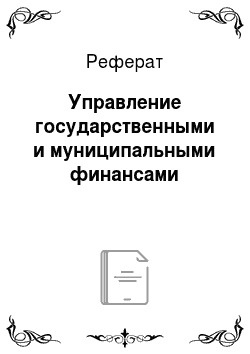

Бюджетный процесс проходит в несколько этапов (рис. 7.9): составление проектов бюджетов; рассмотрение и утверждение бюджетов; исполнение бюджетов; составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности.

Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов составляются и утверждаются на три года — очередной финансовый год и плановый период. Аналогичные сроки предусмотрены и для проектов бюджета субъектов РФ, территориальных государственных внебюджетных фондов, а также муниципального района, городского округа (для проектов бюджета населения могут быть предусмотрены разработка и утверждение среднесрочного финансового плана).

Составление проектов бюджетов — исключительная прерогатива Правительства РФ, высших исполнительных органов государственной власти субъектов РФ и местных администраций муниципальных образований.

Составление проектов бюджетов предваряет бюджетное послание Президента РФ, направляемое Федеральному собранию РФ не позднее марта года, предшествующему очередному финансовому году, где определяется бюджетная политика государства на очередной финансовый год и плановый период.

Прогноз социально-экономического развития Российской Федерации, субъекта РФ, муниципального района (городского округа) разрабатывается на период не менее трех лет. Основой для разработки прогнозов могут послужить доклады о результатах и основных направлениях деятельности субъектов бюджетного планирования (федеральные министерства, федеральные службы, федеральные агентства, федеральные органы законодательной и судебной власти и др.)[1].

В соответствии с Методическими рекомендациями[2] определяются цели, задачи и показатели деятельности, расходные обязательства и формирование доходов, бюджетные целевые программы и непрограммная деятельность, распределение расходов по целям, задачам и программам, результативность бюджетных расходов.

Рис. 7.9. Этапы бюджетного процесса

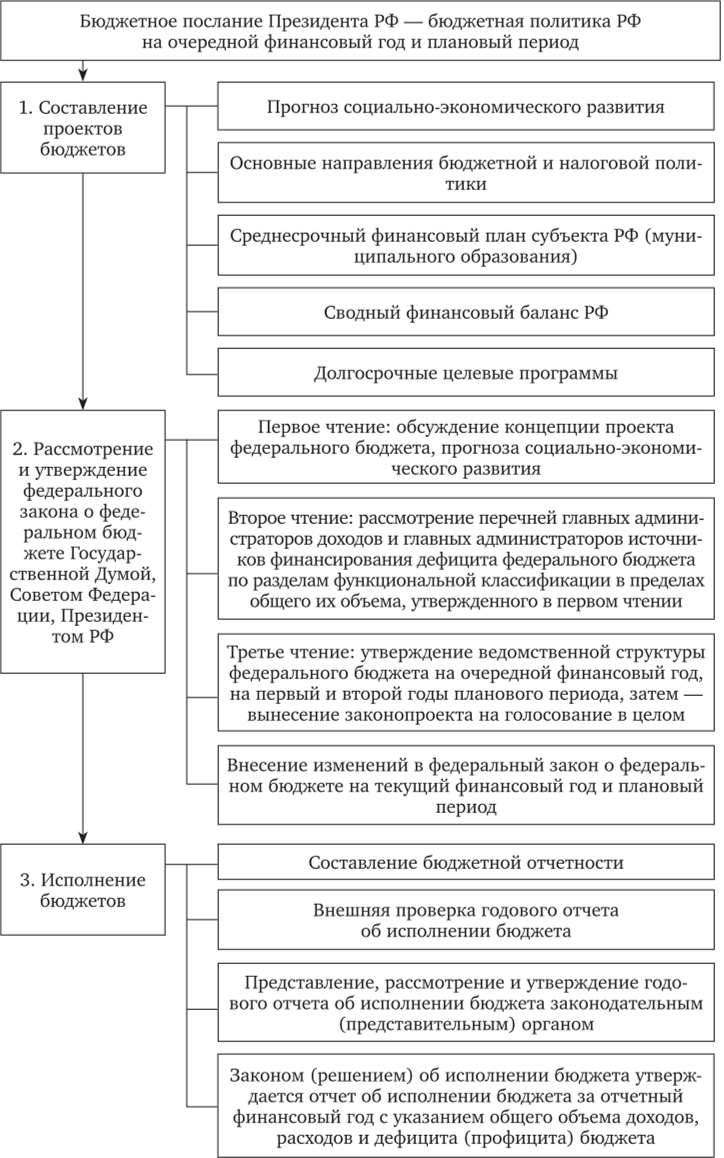

Цели субъекта бюджетного планирования должны соответствовать приоритетам государственной политики и способствовать достижению стратегических целей развития страны в предстоящем периоде (рис. 7.10). В качестве стратегических целей могут быть поставлены: повышение уровня и качества жизни населения, повышение уровня национальной безопасности, обеспечение высоких темпов устойчивого экономического роста, создание потенциала для будущего развития.

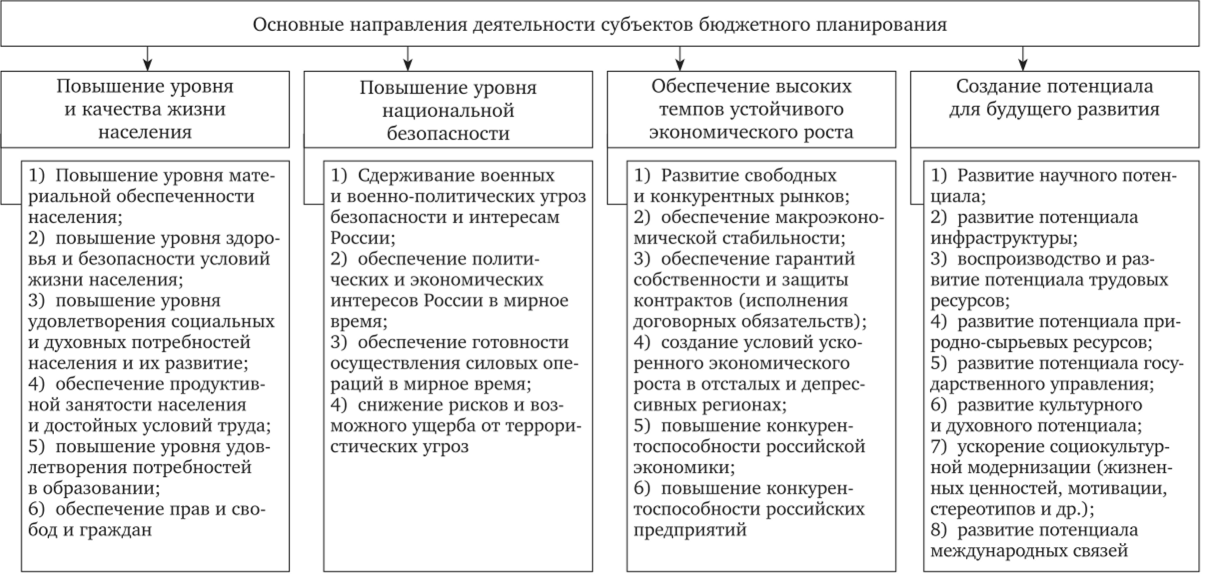

Конкретизация стратегических целей развития в социально значимых сферах здравоохранения, социально-культурного развития и образования позволяет разработать систему показателей (индикаторов) как для решения задач прогнозирования и планирования, так и для оценки результатов деятельности и ее эффективности (рис. 7.11).

Определенный накопленный опыт субъектами Федерации, в частности в Республике Татарстан, свидетельствует о целесообразности применения бюджетирования, ориентированного на результат, индикативного управления и программно-целевого бюджетирования[3].

Среднесрочный финансовый план субъекта РФ (муниципального образования) — это документ, содержащий основные параметры бюджета субъекта РФ (местного бюджета).

Утвержденный среднесрочный финансовый план должен содержать:

- • прогнозируемый общий объем доходов и расходов соответствующего бюджета и консолидированного бюджета субъекта РФ (муниципального района);

- • объемы бюджетных ассигнований по главным распорядителям бюджетных средств по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджетов;

- • распределение в очередном финансовом году и плановом периоде между муниципальными образованиями дотаций на выравнивание бюджетной обеспеченности муниципальных образований;

- • нормативы отчислений от налоговых доходов в местные бюджеты, устанавливаемые (подлежащие установлению) законами субъекта РФ (муниципальными правовыми актами представительных органов муниципальных образований);

- • дефицит (профицит) бюджета;

- • верхний предел государственного внутреннего долга субъекта РФ, верхний предел государственного внешнего долга субъекта РФ (при наличии такового), верхний предел муниципального долга по состоянию на 1 января года, следующего за очередным финансовым годом (очередным финансовым годом и каждым годом планового периода).

Среднесрочный финансовый план субъекта РФ наряду с указанными параметрами должен включать прогнозируемый объем доходов, расходов и дефицита (профицита) территориального государственного внебюджетного фонда.

Рис. 7.10. Примерный перечень стратегических целей страны для разработки докладов о результатах и основных направлениях деятельности субъектов бюджетного планирования1

Составлено по: Лавров А. М. Бюджетная реформа в России: от управления затратами к управлению результатами. М.: КомКнига, 2005. С. 537—540.

Рис. 7.11. Стратегические цели страны для разработки докладов о результатах и основных направлениях деятельности субъектов бюджетного планирования в разрезе разделов, относящихся к здравоохранению, социально-культурному

развитию и образованию1

Составлено по: Лавров А. М. Бюджетная реформа в России: от управления затратами к управлению результатами. С. 537—540.

Высшим исполнительным органом государственной власти субъекта РФ (местной администрацией муниципального образования) может быть предусмотрено утверждение дополнительных показателей среднесрочного финансового плана субъекта РФ (муниципального образования).

Показатели среднесрочного финансового плана субъекта РФ (муниципального образования) носят индикативный характер и могут быть изменены при разработке и утверждении среднесрочного финансового плана субъекта РФ (муниципального образования) на очередной финансовый год и плановый период.

Сводный финансовый баланс Российской Федерации — документ, характеризующий объем и использование финансовых ресурсов Российской Федерации (валового национального располагаемого дохода) и секторов экономики.

Сводный финансовый баланс Российской Федерации составляется в целях оценки объемов финансовых ресурсов при разработке прогноза социально-экономического развития Российской Федерации и проекта федерального бюджета на очередной финансовый год и плановый период и влияния федеральной политики в области экономического развития на показатели прогноза социально-экономического развития Российской Федерации.

Долгосрочные целевые программы (подпрограммы), реализуемые за счет средств федерального бюджета, бюджета субъекта РФ, местного бюджета, утверждаются соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования.

Объем бюджетных ассигнований на реализацию долгосрочных целевых программ (подпрограмм) утверждается законом (решением) о бюджете в составе ведомственной структуры расходов бюджета по соответствующей каждой программе (подпрограмме) целевой статье расходов бюджета в соответствии с нормативным правовым актом Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, муниципальным правовым актом местной администрации муниципального образования, утвердившим программу.

По каждой долгосрочной целевой программе ежегодно проводится оценка эффективности ее реализации. Порядок проведения и критерии указанной оценки устанавливаются соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования.

В ходе второго этапа (см. рис. 7.8) осуществляется рассмотрение и утверждение федерального закона о федеральном бюджете.

В законе (решении) о бюджете должны содержаться основные характеристики бюджета, к которым относятся общий объем доходов бюджета, общий объем расходов, дефицит (профицит) бюджета.

Правительство РФ, высшие исполнительные органы государственной власти субъектов РФ, местные администрации муниципальных образований вносят на рассмотрение законодательного (представительного) органа соответственно проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период и проекты федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период в сроки, установленные Бюджетным кодексом РФ, проект закона субъекта РФ о бюджете субъекта РФ на очередной финансовый год (очередной финансовый год и плановый период) и проект закона субъекта РФ о бюджете территориального государственного внебюджетного фонда в сроки, установленные законом субъекта РФ, но не позднее 15 октября текущего года, проект решения о местном бюджете в сроки, установленные муниципальным правовым актом представительного органа муниципального образования, но не позднее 15 ноября текущего года.

Правительство РФ вносит на рассмотрение и утверждение в Государственную Думу проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период не позднее 26 августа текущего года.

Проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период уточняет показатели утвержденного федерального бюджета планового периода и утверждает показатели второго года планового периода составляемого бюджета.

Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период в трех чтениях.

В первом чтении обсуждается его концепция, прогноз социальноэкономического развития Российской Федерации, в том числе указываемые в федеральном законе о федеральном бюджете прогнозируемый объем валового внутреннего продукта и уровень инфляции, положенные в основу формирования основных характеристик федерального бюджета, и основные направления бюджетной и налоговой политики.

Предметом рассмотрения проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период во втором чтении являются перечни главных администраторов доходов и главных администраторов источников финансирования дефицита федерального бюджета, расходов федерального бюджета по разделам функциональной классификации в пределах общего их объема на очередной финансовый год и плановый период, утвержденных в первом чтении, а также распределение между субъектами РФ межбюджетных трансфертов и др.

В третьем чтении в соответствии с распределением бюджетных ассигнований по разделам, подразделам, целевым статьям и видам расходов классификации расходов федерального бюджета, принятыми во втором чтении, утверждаются ведомственная структура расходов федерального бюджета на очередной финансовый год и ведомственная структура расходов федерального бюджета на первый и второй годы планового периода. Для рассмотрения в третьем чтении законопроект выносится на голосование в целом.

Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение пяти дней со дня принятия передается на рассмотрение Совета Федерации.

Одобренный Советом Федерации федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение пяти дней со дня одобрения направляется Президенту РФ для подписания и обнародования.

Третий этап бюджетного процесса — это исполнение бюджетов.

Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджета субъекта РФ и бюджета территориального государственного внебюджетного фонда, местного бюджета обеспечивается соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования.

Организация исполнения бюджета возлагается на соответствующий финансовый орган (орган управления государственным внебюджетным фондом). Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана.

Бюджет исполняется на основе единства кассы и подведомственности расходов.

Кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Для кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации Федеральное казначейство открывает в Центральном банке РФ счета, через которые все кассовые операции по исполнению бюджетов осуществляются Федеральным казначейством либо органом государственной власти субъекта РФ в соответствии с соглашением, предусмотренным Бюджетным кодексом РФ.

В целях организации исполнения бюджета по расходам и источникам финансирования дефицита бюджета составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) сводная бюджетная роспись. Главные распорядители бюджетных средств (главные администраторы источников финансирования дефицита бюджета) составляют и ведут бюджетные росписи.

Порядок составления и ведения сводной бюджетной росписи устанавливается соответствующим финансовым органом.

Утверждение сводной бюджетной росписи и внесение изменений в нее осуществляется руководителем финансового органа.

Утвержденные показатели сводной бюджетной росписи должны соответствовать закону (решению) о бюджете.

В случае принятия закона (решения) о внесении изменений в закон (решение) о бюджете руководитель финансового органа (органа управления государственным внебюджетным фондом) утверждает соответствующие изменения в сводную бюджетную роспись.

Под кассовым планом понимается прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году.

Финансовый орган устанавливает порядок составления и ведения кассового плана, а также состав и сроки представления главными распорядителями бюджетных средств, главными администраторами доходов бюджета, главными администраторами источников финансирования дефицита бюджета сведений, необходимых для составления и ведения кассового плана.

Составление и ведение кассового плана осуществляется финансовым органом или уполномоченным органом исполнительной власти (местной администрации).

Исполнение бюджетов по доходам предусматривает:

- • зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации, распределяемых по нормативам, действующим в текущем финансовом году;

- • возврат и зачет излишне уплаченных или излишне взысканных сумм;

- • уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации и т. п.

Исполнение бюджета по расходам предусматривает:

- • принятие бюджетных обязательств;

- • подтверждение денежных обязательств;

- • санкционирование оплаты денежных обязательств;

- • подтверждение исполнения денежных обязательств.

Получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него в текущем финансовом году (текущем финансовом году и плановом периоде) лимитов бюджетных обязательств.

Получатель бюджетных средств принимает бюджетные обязательства путем заключения государственных (муниципальных) контрактов, иных договоров с физическими и юридическими лицами, индивидуальными предпринимателями или в соответствии с законом, иным правовым актом, соглашением.

Получатель бюджетных средств подтверждает обязанность оплатить за счет средств бюджета денежные обязательства в соответствии с платежными и иными документами, необходимыми для санкционирования их оплаты, а в случаях, связанных с выполнением оперативно-розыскных мероприятий, — в соответствии с платежными документами.

Санкционирование оплаты денежных обязательств осуществляется в форме совершения разрешительной надписи (акцепта) после проверки наличия документов, предусмотренных порядком санкционирования оплаты денежных обязательств, установленным финансовым органом в соответствии с положениями Бюджетного РФ.

Оплата денежных обязательств (за исключением денежных обязательств по публичным нормативным обязательствам) осуществляется в пределах доведенных до получателя бюджетных средств лимитов бюджетных обязательств.

Четвертый этап бюджетного процесса включает составление, внешнюю проверку, рассмотрение и утверждение бюджетной отчетности.

Бюджетная отчетность включает:

- 1) отчет об исполнении бюджета;

- 2) баланс исполнения бюджета;

- 3) отчет о финансовых результатах деятельности;

- 4) отчет о движении денежных средств;

- 5) пояснительную записку.

Главные распорядители бюджетных средств, главные администраторы доходов бюджета, главные администраторы источников финансирования дефицита бюджета (далее — главные администраторы бюджетных средств) составляют сводную бюджетную отчетность на основании представленной им бюджетной отчетности подведомственными получателями (распорядителями) бюджетных средств, администраторами доходов бюджета, администраторами источников финансирования дефицита бюджета.

Затем сводную бюджетную отчетность представляют соответственно в Федеральное казначейство, финансовые органы субъектов РФ, финансовые органы муниципальных образований в установленные ими сроки.

Бюджетная отчетность Российской Федерации, субъектов РФ, муниципальных образований представляется соответствующими финансовыми органами в Правительство РФ, высший исполнительный орган государственной власти субъектов РФ, местную администрацию.

Годовые отчеты об исполнении федерального бюджета, бюджета субъекта РФ, местных бюджетов подлежат утверждению соответственно федеральным законом, законом субъекта РФ, муниципальным правовым актом представительного органа муниципального образования.

Годовой отчет об исполнении бюджета до его рассмотрения в законодательном (представительном) органе подлежит внешней проверке, которая включает внешнюю проверку бюджетной отчетности главных администраторов бюджетных средств и подготовку заключения на годовой отчет об исполнении бюджета.

Внешняя проверка годового отчета об исполнении федерального бюджета осуществляется Счетной палатой Российской Федерации в порядке, установленном Бюджетным кодексом РФ.

Внешняя проверка годового отчета об исполнении бюджета субъекта РФ осуществляется органом государственного финансового контроля субъекта РФ, образованным законодательным (представительным) органом государственной власти субъекта РФ.

Внешняя проверка годового отчета об исполнении местного бюджета осуществляется органом муниципального финансового контроля, сформированным на муниципальных выборах, или представительным органом муниципального образования.

Заключение

на годовой отчет об исполнении бюджета представляется органом государственного (муниципального) финансового контроля в законодательный (представительный) орган с одновременным направлением соответственно в Правительство РФ, высший исполнительный орган государственной власти субъекта РФ, местную администрацию.

Законом (решением) об исполнении бюджета утверждается отчет об исполнении бюджета за отчетный финансовый год с указанием общего объема доходов, расходов и дефицита (профицита) бюджета.

В соответствии с постановлением Правительства РФ от 30.06.2015 № 658 «О государственной интегрированной информационной системе управления общественными финансами „Электронный бюджет“» разрабатывается система «Электронный бюджет», пользователями которой становятся все органы государственной власти и федеральные государственные учреждения. Создан Единый портал бюджетной системы Российской Федерации[4], посредством которого пользователи имеют доступ к информации о состоянии доходной и расходной части бюджета, величине госдолга и др.

- [1] Положение о докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования (утв. постановлениями правительства РФ от 22.05.2004№ 249, от 23.12.2004 № 838).

- [2] Методические рекомендации по подготовке докладов о результатах и основныхнаправлениях деятельности субъектов бюджетного планирования на 2006—2008 гг. //Минфин России, МЭРТ России, 2005, июнь.

- [3] Шишкин А. Г., Шишкина Е. А. Внедрение бюджетирования в бюджетный процесс //Финансы. 2006. № 6. С. 24—25.

- [4] URL: http://budget.gov.ru.