Бюджетная система Союзного государства России и Беларуси

В соответствии со п. 1, 2 ст. 60 Договора о создании Союзного государства, предназначенного для общего применения, обязательного во всех частях и подлежащего прямому применению на территории каждого государства-участника, бюджет — это форма образования и расходования денежных средств, направляемых для финансового обеспечения задач и функций Союзного государства. Согласно законодательству Союзного… Читать ещё >

Бюджетная система Союзного государства России и Беларуси (реферат, курсовая, диплом, контрольная)

В соответствии со п. 1, 2 ст. 60 Договора о создании Союзного государства, предназначенного для общего применения, обязательного во всех частях и подлежащего прямому применению на территории каждого государства-участника, бюджет — это форма образования и расходования денежных средств, направляемых для финансового обеспечения задач и функций Союзного государства. Согласно законодательству Союзного государства формируются доходы и расходы бюджета, обеспечивающие финансирование функций Союзного государства.

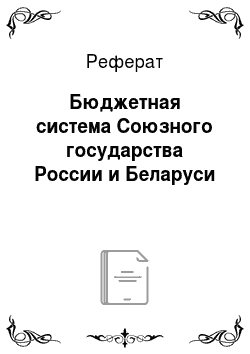

Бюджетная классификация Союзного государства является группировкой доходов и расходов бюджета Союзного государства, что обеспечивает сопоставимость показателей бюджетов государств-участников. Бюджетная классификация Союзного государства включает (рис. 10.1): классификацию доходов бюджета Союзного государства; функциональную классификацию расходов бюджета Союзного государства; экономическую классификацию расходов бюджета Союзного государства; ведомственную классификацию расходов бюджета Союзного государства.

Классификация доходов бюджета Союзного государства является группировкой доходов бюджета Союзного государства и основывается на Договоре о создании Союзного государства и иных актах Союзного государства, определяющих источники формирования доходов бюджета Союзного государства.

Рис. 10.1. Структура бюджетной классификации Союзного государства России и Беларуси.

Классификация доходов бюджета Союзного государства подразделяется на группы, подгруппы, статьи, подстатьи, объединяющие конкретные виды доходов по источникам и способам их получения.

Функциональная классификация расходов бюджета Союзного государства является группировкой расходов бюджета Союзного государства и отражает направление бюджетных средств на выполнение основных функций Союзного государства.

Первым уровнем функциональной классификации расходов бюджета Союзного государства являются разделы, определяющие расходование бюджетных средств на выполнение функций Союзного государства.

Вторым уровнем функциональной классификации расходов бюджета Союзного государства являются подразделы, конкретизирующие направление бюджетных средств на выполнение функций Союзного государства в пределах разделов.

Классификация целевых статей расходов бюджета Союзного государства образует третий уровень функциональной классификации расходов бюджета Союзного государства и отражает финансирование расходов бюджета по конкретным направлениям деятельности главных распорядителей средств бюджета в пределах подразделов функциональной классификации расходов бюджета Союзного государства.

Классификация видов расходов бюджета образует четвертый уровень функциональной классификации расходов бюджета Союзного государства и детализирует направления финансирования расходов бюджета в пределах целевых статей.

Экономическая классификация расходов бюджета Союзного государства — это группировка расходов бюджета по их экономическому содержанию.

Ведомственная классификация расходов бюджета Союзного государства представляет собой группировку расходов, отражающую распределение бюджетных ассигнований по главным распорядителям средств бюджета Союзного государства.

Перечень главных распорядителей средств бюджета Союзного государства утверждается в структуре ведомственной классификации расходов бюджета Союзного государства на соответствующий финансовый год.

Бюджет Союзного государства основан на принципах:

- • полноты отражения доходов и расходов бюджета;

- • сбалансированности (бездефицитности) бюджета;

- • общего (совокупного) покрытия расходов бюджета;

- • эффективности и экономности использования бюджетных средств;

- • адресности и целевого характера бюджетных средств;

- • гласности;

- • достоверности бюджета.

Принцип полноты отражения доходов и расходов бюджета означает, что все доходы и расходы бюджета и иные обязательные поступления, зоз определенные бюджетом Союзного государства, подлежат отражению в бюджете в обязательном порядке и в полном объеме. В соответствии с принципом сбалансированности (бездефицитности) бюджета объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из того, что бюджет не может иметь дефицита.

Принцип общего (совокупного) покрытия расходов бюджета означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета. Доходы бюджета не могут быть увязаны с определенными расходами бюджета. Согласно принципу эффективности и экономности использования бюджетных средств при составлении и исполнении бюджета Союзного государства уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Реализация принципа гласности осуществляется посредством обязательного опубликования в открытой печати утвержденного бюджета и отчета об его исполнении, полным представлением информации о ходе исполнения бюджета, а также доступностью иных сведений по решению Парламентского Собрания Союза России и Беларуси. Для общества и средств массовой информации должны быть открытыми процедуры рассмотрения и принятия решений по проекту бюджета, в том числе по вопросам, вызывающим разногласия либо в Парламентском Собрании Союза России и Беларуси, либо между Парламентским Собранием Союза России и Беларуси и исполнительными органами Союзного государства. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития Союзного государства и реалистичность расчета доходов и расходов бюджета.

Доходы бюджета формируются в соответствии с Договором о создании Союзного государства от 08.12.1999 года за счет неналоговых доходов и безвозмездных перечислений.

Неналоговые доходы включаются в доходную часть бюджета Союзного государства в порядке и случаях, установленных Высшим Государственным Советом по предложению Совета Министров Союзного государства, одобренному Парламентским Собранием Союза Беларуси и России.

Неналоговые доходы включают в себя:

- • доходы от использования имущества, находящегося в собственности Союзного государства;

- • средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Союзному государству, и иные суммы принудительного изъятия;

- • доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении исполнительных органов Союзного государства;

- • иные неналоговые доходы.

В доходах бюджета учитываются:

- • доходы от продажи имущества, находящегося в собственности Союзного государства;

- • средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в собственности Союзного государства;

- • средства, получаемые от передачи имущества, находящегося в собственности Союзного государства, под залог, в доверительное управление;

- • плата за пользование бюджетными средствами на возвратной и возмездной основах;

- • доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Союзному государству.

Доходы бюджетного учреждения Союзного государства, полученные от предпринимательской и иной деятельности, приносящей доход, в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах бюджета Союзного государства как доходы от использования имущества, находящегося в собственности Союзного государства, либо как доходы от оказания платных услуг. Кроме того, в доход бюджета зачисляются:

- • ежегодные согласованные отчисления государств — участников Союзного государства;

- • перечисления от негосударственных организаций, физических и юридических лиц, международных организаций и правительств иностранных государств.

Неналоговые доходы считаются уплаченными в бюджет с момента списания денежных средств со счета плательщика в кредитной организации. Денежные средства считаются зачисленными в доход бюджета с момента совершения кредитной организацией операции по зачислению (учету) денежных средств на счет органа, исполняющегося бюджет.

Расходы бюджета Союзного государства в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы. Группировка расходов бюджета на текущие и капитальные устанавливается экономической классификацией расходов бюджета Союзного государства.

Капитальные расходы бюджета — часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденными программами, подпрограммами и проектами Союзного государства, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности Союзного государства, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджета Союзного государства.

Текущие расходы бюджета — часть расходов бюджета, обеспечивающая текущее функционирование органов Союзного государства, а также другие расходы бюджета, не включенные в капитальные расходы в соответствии с бюджетной классификацией Союзного государства.

Предоставление бюджетных средств осуществляется в следующих формах:

- • ассигнований на содержание органов Союзного государства, включая органы отраслевого и функционального управления, а также бюджетных учреждений Союзного государства;

- • средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по контрактам, заключенным в соответствии с перечнем программ, подпрограмм, проектов и мероприятий Союзного государства, принимаемых к финансированию из бюджета Союзного государства на очередной финансовый год;

- • бюджетных кредитов юридическим лицам — резидентам Республики Беларусь и (или) Российской Федерации.

Бюджетные учреждения расходуют бюджетные средства исключительно:

- • на оплату труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

- • перечисление страховых взносов в государственные внебюджетные фонды;

- • командировочные и иные компенсационные выплаты работникам в соответствии с законодательством Республики Беларусь и Российской Федерации;

- • оплату товаров, работ и услуг по заключенным государственным контрактам;

- • оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных контрактов.

Расходование бюджетных средств бюджетными учреждениями на иные цели не допускается.

В бюджете могут определяться обязательные для исполнения получателем бюджетных средств условия финансирования конкретных расходов, предусмотренных в бюджете.

Если получатель бюджетных средств не выполняет условий, определенных бюджетом, уполномоченный орган Союзного государства на любом этапе исполнения бюджета обязан осуществить блокировку расходов, связанных с выполнением отделенных условий, впредь до выполнения указанных условий.

Бюджетный кредит может быть предоставлен юридическому лиц резиденту Российской Федерации и (или) Республики Беларусь в соответствии с Положением о порядке предоставления средств на возвратной и возмездной основе юридическим лицам государств — участников Союзного государства, утвержденным постановлением Совета Министров Союзного государства от 08.10.2001 № 27 и на основании договора, заключенного в соответствии с гражданским законодательством Российской Федерации или Республики Беларусь только при условии предоставления заемщиком обеспечения исполнения своего обязательства по возврату указанного кредита.

Бюджетный кредит предоставляется на условиях возмездности и возвратности.

Способами обеспечения исполнения обязательств по возврату бюджетного кредита могут быть только банковские гарантии, поручительства, залог имущества, в том числе в виде акций, иных ценных бумаг, паев, в размере не менее 100% предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень ликвидности.

Оценка имущества, предоставленного в обеспечение получения бюджетного кредита, осуществляется в соответствии с законодательствами Российской Федерации или Республики Беларусь.

Обязательным условием предоставления бюджетного кредита является проведение предварительной проверки (анализа) финансового состояния получателя бюджетного кредита финансовым органом Союзного государства.

При утверждении бюджета на очередной финансовый год указываются цели, на которые может быть предоставлен бюджетный кредит, лимиты их предоставления на срок в пределах годы и на срок, выходящий за пределы бюджетного года, а также ограничения по субъектам использования бюджетных кредитов.

При неспособности заемщика обеспечить исполнение обязательств по бюджетному кредиту бюджетный кредит не предоставляется.

К отчету об исполнении бюджета прилагается отчет о предоставлении и погашении бюджетных кредитов. Возврат предоставленных юридическим лицам бюджетных средств, а также плата за пользование ими приравниваются к платежам в бюджет.

Бюджетный кредит может быть предоставлен только тем юридическим лицам, которые не имеют просроченной задолженности по ранее предоставленным бюджетным средствам на возвратной и возмездной основе.

Нарушение установленного порядка предоставления бюджетных кредитов, а также принятие в обеспечение залога низкой ликвидности является нарушением и основанием для привлечения к ответственности должностных лиц, допустивших выдачу бюджетных кредитов с нарушением установленного порядка, предусмотренной национальными законодательствами государств-участников за нарушение бюджетного законодательства государств-участников.

Расходы на финансирование бюджетных инвестиций предусматриваются в бюджете при условии включения их в программу, подпрограмму или проект Союзного государства, утвержденные в установленном порядке.

Средства Резервного фонда Союзного государства расходуются на финансирование непредвиденных расходов.

Порядок формирования и расходования средств Резервного фонда Союзного государства устанавливается Советом Министров Союзного государства.

Если принимается нормативный правовой акт, предусматривающий увеличение финансирования по существующим видам расходов или введение новых видов расходов бюджета, которые до принятия этого акта не финансировались бюджетом, указанный акт должен содержать нормы, определяющие источники и порядок финансирования этих видов расходов бюджета.

Финансирование новых видов расходов бюджета или увеличение финансирования существующих видов расходов бюджета может осуществляться с начала очередного финансового года при условии их включения в бюджет либо в текущем году после внесения соответствующих изменений в бюджет в пределах, предусмотренных в разделах средств, или при наличии соответствующих источников дополнительных поступлений в бюджет и (или) при сокращении расходов по отдельным видам расходов.

В случае если законодательные или иные нормативные правовые акты устанавливают бюджетные обязательства, не предусмотренные в бюджете, применяется бюджет.