Экономика предприятия (фирмы)

Ресурсы предметов труда — это необходимые для нормального хода производства (основной деятельности) запасы сырья, материалов, топлива и других ресурсов. В денежной оценке ресурсы предметов груда образуют важнейшую часть оборотного капитала фирмы, в который, кроме них, входят средства в расчетах, свободные денежные средства и некоторые другие виды финансовых активов. Эта часть оборотных средств… Читать ещё >

Экономика предприятия (фирмы) (реферат, курсовая, диплом, контрольная)

В результате изучения материала данной главы студенты должны:

знать

- • основы важнейших экономических процессов, реализуемых в практической деятельности предприятия (фирмы);

- • состав и особенности использования основных видов ресурсов, необходимых в деятельности предприятия (фирмы);

- • общую структуру расходов и схему распределения доходов предприятия (фирмы);

уметь

- • оценивать основные виды ресурсов предприятия, в том числе его материальные и людские ресурсы, основные и оборотные средства, собственный и заемный капитал и т. д.;

- • формировать схему калькуляции расходов и схему распределения доходов с учетом характера деятельности предприятия (фирмы);

владеть

- • классификацией и методами учета основных и оборотных средств предприятия;

- • методами расчета важнейших показателей деятельности предприятия.

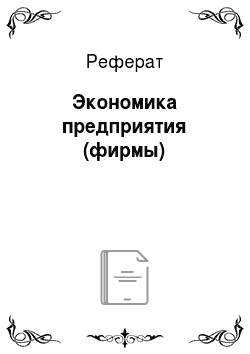

Обобщенная экономико-технологическая модель деятельности предприятия

Существование национальной экономики невозможно без функционирования ее производственной составляющей. Только при наличии товаров и услуг, создаваемых в рамках производственной деятельности, возможны иные виды экономической активности.

Независимо от вида производимых продуктов или услуг деятельность предприятия может быть представлена как процесс преобразования некоторого набора исходных ресурсов в конечный результат — продукцию или услугу. При обобщенном описании такого процесса удобно использовать денежную оценку всех элементов, применяемых в производственной деятельности, а также всех получаемых результатов этой деятельности.

Экономико-технологическая модель деятельности предприятия описывает основные процессы функционирования предприятия с позиций замкнутого цикла преобразования финансовых и материальных ресурсов. Такая модель в обобщенном виде представлена на рис. 9.1.

Деятельность предприятия в обобщенном виде включает в себя[1]: приобретение необходимых ресурсов, которые становятся факторами бизнеса для данного предприятия; использование (потребление) приобретенных ресурсов в процессе производства своей продукции; реализацию произведенной продукции на соответствующем рынке товаров и услуг; распределение полученных от реализации продукции доходов.

Рис. 9.1. Обобщенная экономико-технологическая модель деятельности предприятия.

В составе потребляемых предприятием ресурсов целесообразно выделить три главных фактора бизнеса, различающихся по натурально-вещественному составу и по функциональной роли в технологических процессах — это рабочая сила (ресурс живого труда), средства труда и предметы труда.

Представленный подход применим к широкому кругу видов основной деятельности и не ограничен только производством в традиционном понимании термина. В частности, для проектной организации основной деятельностью является проектирование технических или программных средств, зданий и сооружений, шоссейных дорог и г. п., а продукцией — выполненные в соответствующей области проекты.

К ресурсам живого труда, которыми должно располагать предприятие (фирма), относится рабочая сила, определяемая как способность человека к труду соответствующей квалификации. Рабочая сила в процессе производства потребляется в форме затрат живого труда, измеряемых чаще всего рабочим временем как естественной мерой целенаправленной деятельности работников. Бизнесмен, использующий труд наемного персонала, сталкивается с тем, что рабочая сила на рынке труда представляет собой специфический товар, обладающий стоимостью. Э го позволяет выразить объем затраченного труда в форме его денежной оценки.

Ресурсы средств труда, которыми располагает фирма, являются с точки зрения их денежной оценки ее основным капиталом (основными средствами). С точки зрения натурально-вещественного состава они являются совокупностью основных производственных фондов — зданий, производственного оборудования, транспортных средств и т. д. В зависимости от характера деятельности предприятия (фирмы) ее основные средства могут различаться по видам, функциональному назначению, техническому состоянию, роли в формировании затрат производства.

Специфической особенностью средств труда является их использование в нескольких производственных циклах. Именно поэтому средства труда переносят свою стоимость на продукт по частям в меру своего износа, в денежном выражении определяемого соответствующей суммой амортизационных отчислений.

Если в процессе деятельности предприятие использует аренду основных средств (например, арендует производственное оборудование или вычислительную технику, в том числе в форме лизинга), амортизационные отчисления входят основной составляющей в арендную плату за пользование соответствующим оборудованием.

Ресурсы предметов труда — это необходимые для нормального хода производства (основной деятельности) запасы сырья, материалов, топлива и других ресурсов. В денежной оценке ресурсы предметов груда образуют важнейшую часть оборотного капитала фирмы, в который, кроме них, входят средства в расчетах, свободные денежные средства и некоторые другие виды финансовых активов. Эта часть оборотных средств может различаться по составу, натурально-вещественной форме, источникам поступления, темпам расходования и т. д.

В процессе производства (основной деятельности) издержки, связанные с использованием факторов производства (живого труда, средств и предметов труда), трансформируются в стоимость произведенного продукта, которая должна превышать общую сумму издержек. Необходимо, чтобы получаемый от реализации продукции доход был достаточным для финансирования деятельности предприятия (поддержания непрерывного процесса производства), а также приносил прибыль, достаточную для удовлетворения потребностей собственников предприятия.

Окончательный результат процессов производства и обращения выясняется в момент завершения процессов реализации продукции на рынке, т. е. в момент поступления денежной выручки, получаемой от покупателей продукции предприятия в наличной или безналичной форме.

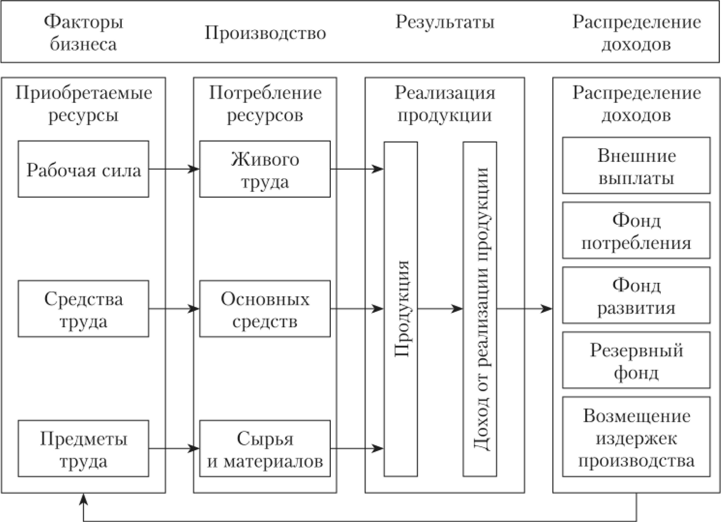

Денежный доход, полученный в результате завершения цикла производства и обращения товара, расходуется собственником предприятия по нескольким направлениям (см. рис. 9.1). Прежде всего должно быть обеспечено возмещение затрат, связанных с необходимостью возобновления производства в прежнем или увеличивающемся объеме (простое или расширенное воспроизводство). Это требует вложения финансовых ресурсов в возобновление запасов предметов труда, в поддержание и возобновление ресурсов средств труда и, наконец, на оплату издержек, связанных с текущим (в рамках производственного цикла) потреблением ресурсов живого труда.

Часть выручки используется для удовлетворения потребностей коллектива или владельцев предприятия (фонд потребления), часть же выручки в порядке, предусмотренном законодательством, поступает во внешнюю по отношению к фирме среду (платежи процентов по банковским кредитам и их погашение, уплата налогов, платежи во внебюджетные и специальные фонды и т. д.).

Укрупненная схема распределения доходов предприятия представлена на рис. 9.2.

Рис. 9.2. Укрупненная схема распределения доходов предприятия.

В общем случае суммарный доход предприятия может складываться из дохода (выручки) от реализации продукции и дохода от внереализационной деятельности (например, от сдачи в аренду принадлежащих предприятию производственных площадей, от биржевых операций с ценными бумагами и т. п.). Доход от реализации продукции распределяется на покрытие затрат на производство продукции (себестоимость производства) и прибыль от реализации. Сумма прибыли от реализации и внереализационной прибыли (или убытков) составляет балансовую прибыль предприятия.

Себестоимость производства продукции складывается из средств, необходимых для возмещения затрат ресурсов, и отчислений в государственные и негосударственные фонды. Возмещение затрат ресурсов подразделяется на оплату сырья и материалов, опла ту непрямых расходов (накладных расходов).

Балансовая прибыль за вычетом налогов с прибыли составляет чистую прибыль предприятия, распределяемую в соответствии с юридическим статусом и особенностями деятельности предприятия.

В общем случае могут формироваться фонд потребления, фонд развития, резервный фонд и другие фонды предприятия.

Представленные на укрупненной схеме рис. 9.2 статьи затрат, покрываемых из получаемых предприятием доходов, целесообразно рассмотреть более детально.

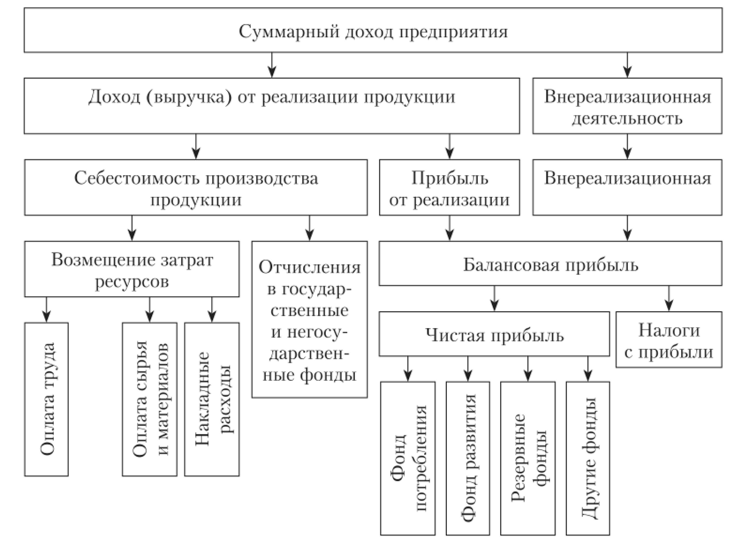

Состав затрат на оплату труда, включаемых в себестоимость, представлен в общем виде на рис. 9.3. В зависимости от особенностей деятельности предприятия и используемых форм оплаты труда основных работников состав и соотношение затрат на оплату труда могут существенно изменяться.

Рис. 93. Состав затрат на оплату труда, включаемых в себестоимость продукции.

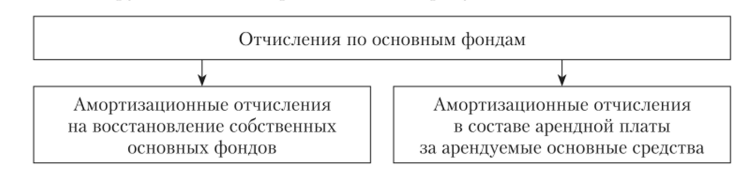

Состав затрат на отчисления по основным производственным фондам представлен на рис. 9.4. Следует отметить, что амортизационные отчисления по принадлежащим предприятию основным средствам могут включаться в себестоимость продукции как прямые затраты на эту продукцию, если прослеживается связь между объемами использования соответствующего оборудования с конкретным видом продукции.

Рис. 9.4. Состав затрат на отчисления по основным производственным фондам, включаемых в себестоимость продукции.

Если проследить такую связь сложно, то соответствующие амортизационные отчисления относят к непрямым расходам и включают в себестоимость с помощью механизма накладных расходов, т. е. чаще всего пропорционально фонду заработной платы основных работников.

При аренде оборудования, в частности средств вычислительной техники, амортизационные отчисления такого не принадлежащего предприятию оборудования входят в качестве основной составляющей арендной платы за использование этого оборудования.

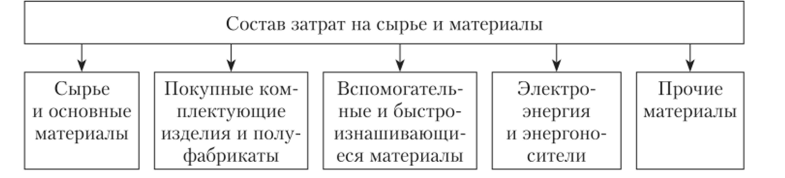

Состав затрат на сырье и материалы, включаемых в себестоимость продукции, в обобщенном виде представлен на рис. 9.5.

Рис. 9.5. Состав затрат на сырье и материалы, включаемых в себестоимость продукции.

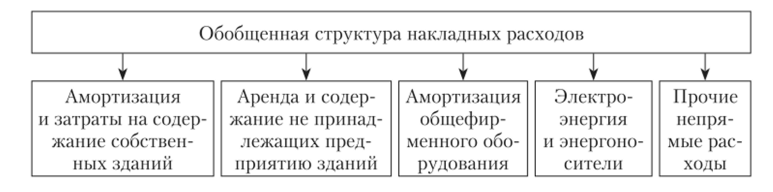

Структура накладных расходов может быть различной в зависимости от характера деятельности, организационной структуры, формального статуса предприятия. В обобщенном виде она представлена на рис. 9.6.

Рис. 9.6. Обобщенная структура накладных расходов предприятия.

Следует иметь в виду, что в состав накладных расходов попадают непрямые (косвенные) расходы разного рода, необходимые для осуществления предприятием его деятельности, но не поддающиеся прямому учету (отнесению) по конкретным видам продукции. Накладные расходы, как правило, относят к себестоимости продукции пропорционально объему оплаты труда основных работников, напрямую занятых в производстве этой продукции.

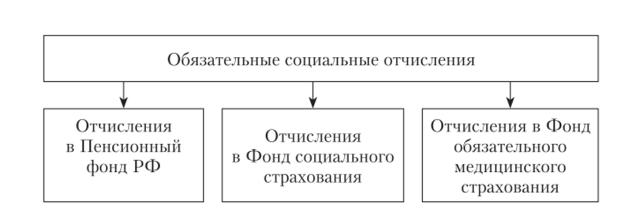

Отчисления в государственные и негосударственные фонды начисляются обычно пропорционально объему заработной платы всех работников предприятия. Структура обязательных социальных отчислений представлена на рис. 9.7.

Необходимо также кратко пояснить назначение представленных на рис. 9.2 фондов, формируемых в процессе распределения прибыли от деятельности предприятия.

Фонд потребления создается с целью проведения мероприятий по социальному развитию, материальному поощрению и стимулированию персонала предприятия.

Рис. 9.7. Структура обязательных социальных отчислений.

Фонд развития — для финансирования расширения деятельности предприятия: развития производства, модернизации оборудования, освоения новых видов продукции, проведения маркетинговых исследований, опытно-конструкторских работ и т. д.

Резервный фонд формируется предприятием для покрытия кредиторской задолженности в случае прекращения его деятельности. Создание резервного фонда предписывается нормативными документами в качестве обязательного условия функционирования предприятий, определенного организационно-правового статуса.

При необходимости предприятие имеет право формировать и другие фонды в соответствии со своими потребностями.

- [1] Фомин В. И. Экономика информационного бизнеса и информационных систем: учеб, пособие. СПб.: Изд-во СП6ГИЭУ, 2014.