Корпоративный контроль и методы его перехвата

В Информационном письме Президиума ВАС РФ от 25.11.2008 № 127 «Обзор практики применения арбитражными судами статьи 10 Гражданского кодекса Российской Федерации» рассмотрен следующий случай злоупотребления правом акционера на созыв общего собрания акционеров. Истец в порядке, предусмотренном ст. 55 Закона об АО, трижды выступал с инициативой о созыве внеочередного общего собрания акционеров банка… Читать ещё >

Корпоративный контроль и методы его перехвата (реферат, курсовая, диплом, контрольная)

Проблемы корпоративного контроля и методов его перехвата затрагиваются во многих работах по вопросам корпоративного права и управления[1].

Так, в посвященном корпоративному контролю исследовании А. С. Гутина автор предлагает понимать под корпоративным контролем возможность субъектов корпоративных правоотношений непосредственно или опосредованно определять, формулировать, принимать решения, связанные с тактикой и стратегией развития акционерного общества, или влиять на их принятие[2]. Более полное определение понятия «корпоративный контроль» содержится в работе С. Е. Метелева и К. В. Храмцова, по мнению которых, корпоративный контроль — это возможность субъектов корпоративных отношений прямо или косвенно влиять на принятие решений, связанных с выбором экономической стратегии развития бизнеса, назначением управляющих (менеджеров), а также распоряжением принадлежащим организации имуществом[3]. В настоящей работе данное понятие будет использоваться нами именно в этом значении.

В литературе принято различать две формы корпоративного контроля: управленческий контроль и акционерный контроль. Под управленческим контролем понимается обычно возможность влияния на текущую деятельность и стратегию развития компании, проявляющаяся в выработке ее экономической политики, получении достоверной и своевременной информации о текущей деятельности организации, ее планах, перспективах, угрозах. С известными оговорками можно считать, что данная форма корпоративного контроля есть прерогатива не только собственников компании (акционеров), но и топ-менеджмента АО. Акционерный контроль осуществляется через реализацию права собственности акционеров на долю в уставном капитале АО[4].

Столкновение интересов различных участников корпоративных отношений (менеджеров, мажоритарных и миноритарных акционеров, кредиторов, хозяйственных партнеров компании) приводит к возникновению корпоративных конфликтов и провоцирует корпоративные захваты.

Несмотря на отсутствие в законодательстве РФ определений понятий «корпоративный захват» или «недружественное поглощение», в хозяйственной практике нередки случаи перехвата корпоративного контроля, характеризуемые, как правило, через указанные понятия. В специальной литературе, посвященной данной проблеме, предприняты попытки сформулировать соответствующие определения. Так, применительно к акционерному обществу В. В. Горбов отмечает, что под недружественным поглощением акционерного общества следует понимать получение над акционерным обществом и (или) его имуществом и имущественными правами юридического и фактического контроля вопреки воле его основных акционеров путем использования несовершенства правового регулирования акционерных отношений и (или) путем нарушения действующего законодательства[5].

Само выражение «недружественное (или враждебное) поглощение» обязано своим происхождением английскому термину «hostile takeover», означающему скупку контрольного пакета голосующих акций компании без какого-либо согласования с акционерами и менеджментом компании[6]. Представляется, что словосочетание «недружественное поглощение» является не вполне удачным для характеристики исследуемого явления. Используемое здесь прилагательное «недружественное (или враждебное)» какой-либо сущностной юридической характеристики не содержит и носит, в основном, эмоциональный характер, поскольку участники гражданского оборота, тем более конкурирующие субъекты предпринимательской деятельности, вовсе не обязаны быть друзьями. Что касается употребления слова «поглощение», то семантика данного термина предполагает реорганизацию юридического лица в форме слияния или присоединения (ст. 57 ГК РФ), при которой происходит включение юридического лица — объекта действий компании-агрессора — в состав последней. Однако последствием корпоративного захвата не всегда является проведение вышеуказанных форм реорганизации. Более удачным для характеристики рассматриваемого явления нам представляется использованное Д. И. Степановым выражение «неправовой передел (или перехват) корпоративного контроля«[7][8], т. е. перераспределение власти в юридическом лице, опосредуемое инструментами корпоративного контроля (акции, доли, паи).

Один из способов неправового перехвата корпоративного контроля, т. е. осуществляемого без согласия внутренних инвесторов и (или) выплаты им справедливой компенсации, являются корпоративные захватыГ По мнению С. Е. Метелева и К. В. Храмцова, в отсутствие справедливой компенсации участникам юридического лица, утратившим контроль в ситуации перехвата корпоративного контроля другим субъектом, такой перехват считается недобросовестным и может характеризоваться как корпоративный захват[9]. В качестве основной причины корпоративных захватов исследователи российской практики корпоративного управления А. Шихвердиев и Н. Басманов отмечают недооцененность активов значительной части коммерческих организаций, т. е. несоответствие размера их уставного капитала реальной стоимости имущественного комплекса предприятия[10]. Вследствие несопоставимости расходов на приобретение корпоративного контроля и стоимости полученного в результате имущества нередки ситуации, когда организация с весьма ликвидными активами приобретается «задешево». Образующаяся в этом случае разница составляет доход лица, получившего корпоративный контроль. В российских условиях предприятия зачастую захватываются не столько в производственных целях, сколько для овладения их недвижимостью. При этом производство обычно уничтожается[11][12]. В итоге корпоративные захваты в России в их нынешнем виде снижают привлекательность страны для инвестиций. Как отмечает П. А. Астахов, коррупция, отсутствие сильной независимой судебной власти и несовершенство законодательной базы являются причиной того, что в России дешевле отнять бизнес, нежели приобрести его.

Корпоративные захваты, сопряженные с силовыми действиями компании-агрессора, в первую очередь с использованием так называемого административного ресурса (решений арбитражных судов, постановлений следственных органов о производстве обысков, исполнительных листов либо иных документов, дающих легальное право доступа на территорию предприятия), часто определяются через термин «рейдерство» (от англ, raider — налетчик). В настоящей работе иод рейдерством автором будет пониматься сопровождаемое силовыми действиями агрессора неправовое поглощение компании-цели против воли ее доминирующего собственника, без выплаты ему справедливой компенсации за потерю контроля.

Отметим, что хотя применение слова «рейдерство» к корпоративному захвату получило распространение недавно, сами захваты появились одновременно с акциями, которые дали возможность поглощать компании помимо воли ее собственников и менеджмента. Наиболее известным примером поглощений XVIII в. является попытка захвата Французской Ост-Индской компании Жаном де Батцем. Рейдерством успешно занимался в конце XIX в. Джон Рокфеллер, используя в качестве механизма принуждения льготные цены на транспортировку нефти. Активность рейдеров резко возросла в 1980;е гг., когда Майкл Милкен изобрел использование «мусорных обли5

гаций" для финансирования захватов. С 1974 по 1990 г. компания Милкена (Drexel Burnham Lambert) даже проводила ежегодный многодневный «Бал хищников» (англ. — Predator’s Bali) для развлечения рейдеров и их встреч с вкладчиками капитала. В континентальной Европе масштабное рейдерство появилось лишь в 1990;е гг.; до этого оно было крайне редким. Например, с 1945 до 1998 г. в Германии произошло лишь три попытки недружественного поглощения компаний вне финансовой сферы.

Рассмотренные выше подходы специалистов по гражданскому и корпоративному праву совпадают с мнением ученых в области уголовного права. Так, например, А. Э. Козловская выделяет среди корпоративных слияний и поглощений: безразличные для уголовного права «дружественные слияния и поглощения"', порождаемые различными, в том числе и криминогенными факторами, «недружественные поглощения» и криминологически значимые «незаконные корпоративные захваты». При этом под дружественным слиянием и поглощением она понимает любое объединение компаний, в результате которого образуется единая экономическая единица из двух и более ранее существовавших структур. Недружественное поглощение представляет собой, по ее мнению, установление контроля над предприятием вопреки воле его собственников и (или) управляющих органов. Под незаконным же корпоративный захватом в рамках исследования механизма уголовно-правовой охраны имущества юридических лиц А. Э. Козловская предлагает понимать такой вид слияний и поглощений, которые, в отличие от недружественных поглощений, совершаются принудительно, часто силовыми методами, что передается понятием «захват», и не имеют под собой законных оснований, т. е. являются незаконными. Незаконные корпоративные захваты происходят с явным нарушением положений УК РФ[13].

От понятия корпоративного захвата принято отличать иные действия недобросовестных участников гражданского оборота, в первую очередь корпоративный шантаж, или гринмейл (от англ, greenmail, дословно — «зеленая почта»). Гринмейл, по существу, представляет собой получение неосновательного обогащения либо отступных в имущественной или неимущественной форме за отказ от претензий либо продажу своего пакета акций по завышенной цене, либо получение иных выгод и преимуществ, которые не могут быть получены законно при существующих условиях хозяйственного оборота.

Д. В. Гололобов выделяет целый ряд признаков, которые позволяют говорить о корпоративном шантаже (гринмейле) как о злоупотреблении правом:

- — средством злоупотребления являются субъективные права, принадлежащие отдельным лицам;

- — границей, за пределами которой непосредственно находятся действия, рассматриваемые как акты злоупотребления правом, является опасность этих действий для определенных отношений;

- — злоупотребление акционером своим правом отличается тем, что оно обязательно нарушает те пределы своего субъективного права, которые установлены предписанием осуществлять право не только в своих собственных целях, но в том числе и в целях соблюдения и обеспечения надлежащей реализации прав других лиц;

- — действия корпоративных шантажистов далеко не всегда наносят обществу прямой имущественный ущерб[14].

Факты злоупотребления правом могут иметь место как со стороны мелких (миноритарных), так и крупных акционеров, стремящихся либо упрочить свое корпоративное положение, либо установить полный контроль в АО.

В Информационном письме Президиума ВАС РФ от 25.11.2008 № 127 «Обзор практики применения арбитражными судами статьи 10 Гражданского кодекса Российской Федерации» рассмотрен следующий случай злоупотребления правом акционера на созыв общего собрания акционеров. Истец в порядке, предусмотренном ст. 55 Закона об АО, трижды выступал с инициативой о созыве внеочередного общего собрания акционеров банка в очной форме. В качестве повестки дня инициированных им внеочередных общих собраний им предлагался один и тот же вопрос: о внесении изменений в Положение о наблюдательном совете банка. Предложения истца были удовлетворены, проведено три внеочередных общих собрания акционеров банка, на которых при голосовании по предложенному истцом вопросу против внесения изменений в Положение о наблюдательном совете выступило на первом, втором и третьем собраниях соответственно 86,9, 87,4 и 87,7% акционеров — владельцев голосующих акций, принимавших участие в собрании. Расходы на организацию, подготовку и проведение собраний легли на ответчика. В этой ситуации суд счел, что предъявление истцом требования о созыве четвертого общего собрания акционеров, но тому же вопросу является злоупотреблением правом со стороны истца и отказал в удовлетворении заявленного требования, посчитав, что истец, предъявляя данное требование, действовал с намерением причинить вред банку.

При гринмейле, в отличие от неправового перехвата корпоративного контроля, как правильно отмечает В. В. Горбов[15], целью является получение отступных за прекращение недружественных действий в отношении организации, а не получение контроля над ней. Действия корпоративного «агрессора» по отношению к организации — объекту корпоративного шантажа, часто прикрываются целями защиты прав акционеров (так называемые иски давления) и формально соответствуют закону. Однако их реальная цель — получение вознаграждения за отказ от претензий. Показателен в связи с этим пример, пожалуй, самого известного гринмейлера — американского портфельного инвестора Кеннета Дарта, который в 1992 г., выкупив около 4% внешнего долга Бразилии, спустя два года, когда зга страна договорилась со всеми 700 кредиторами о реструктуризации своего долга, не согласился с планом реструктуризации внешнего долга Бразилии, потребовав для себя особых условий. В итоге правительство Бразилии реструктурировало свой долг без участия К. Дарта, который подал в суд и получил более 800 млн долл, компенсации, а затем еще и отомстил правительству Бразилии, сорвав подписку на государственные облигации этого государства, выпустив в продажу за бесценок собственные облигации, связанные с внешним долгом Бразилии. В середине 1990;х гг. К. Дарт скупил через подставных лиц небольшие пакеты российских предприятий топливно-энергетического комплекса. После чего атаковал одну из нефтяных компаний, менеджмент которой намеревался перевести своих акционеров на единую акцию. Гринмейлер владел небольшим пакетом акций дочернего общества этой компании, что позволяло ему блокировать процесс слияния. Противостояние продолжалось около года и, по некоторым данным, окончательное согласие К. Дарта обошлось компании в 200 млн долл.[16]

В основе перехвата управления и захвата корпоративной организации в конечном счете лежит вопрос о принадлежности инструментов корпоративного контроля, которыми могут выступать акции, доли в уставном капитале, паи и др.

В. В. Горбов в своей работе, специально посвященной правовой защите АО от корпоративных захватов[15], приводит следующую классификацию методов перехвата инструментов корпоративного контроля:

- — получение информации об объекте поглощения;

- — создание препятствий при реализации нрава голоса владельца акций;

- — создание параллельных органов управления акционерного общества;

- — незаконное приобретение прав на ценные бумаги;

- — использование процедуры банкротства;

- — оспаривание сделок поглощаемого акционерного общества;

- — оспаривание сделок с акциями и выпусков ценных бумаг;

- — использование прав, предоставляемых привилегированными акциями.

В сообщениях СМИ[18], посвященных исследуемой проблеме, приводится похожий перечень наиболее часто встречающихся способов перехвата корпоративного контроля. Это скупка акций миноритариев, приобретение долговых обязательств предприятия, целенаправленное занижение стоимости предприятия для последующего приобретения его активов, преднамеренное доведение предприятия до банкротства, оспаривание прав собственности акционера, «покупка» менеджеров предприятия.

Проанализируем наиболее распространенные средства корпоративного захвата предприятий.

1. Создание препятствий в реализации прав, предоставляемых инструментами корпоративного контроля. В соответствии с и. 3 ст. 48 ГК РФ в отношении корпоративных организаций (ст. 65.1 ГК РФ), которые подвергаются опасности корпоративного захвата, их участники имеют корпоративные права. Указанные права, выраженные в акциях, долях, паях, помимо их имущественной составляющей (право на получение части прибыли, право на ликвидационную квоту) предоставляют их владельцам также возможность влиять на хозяйственную деятельность юридического лица, избирать его исполнительные органы (менеджеров) и, как следствие, определять судьбу имущества юридического лица. Чем большей долей в уставном капитале АО обладает соответствующее лицо (либо группа лиц), тем больше у него возможностей влиять на процесс избрания исполнительных органов юридического лица и распоряжение его имуществом. При этом в конкретной ситуации для агрессора совсем не обязательно сосредотачивать в своих руках контрольный пакет акций (или иных инструментов корпоративного контроля).

Для компании-агрессора достаточно будет изменить в свою пользу соотношение голосов при голосовании на общих собраниях участников юридического лица. Указанная цель достигается, как правило, с помощью обеспечительных мер, возможность использования которых предусмотрена процессуальным законодательством. В случае наложения определением суда ареста на голосующие акции некоторых участников общего собрания, корпоративный контроль может быть сосредоточен в руках участника, обладающего сравнительно небольшим пакетом голосующих акций. Например, в соответствии со ст. 90 АПК РФ арбитражный суд по заявлению лица, участвующего в деле, а в ряде случаев также и иного лица может принять срочные временные меры, направленные на обеспечение иска или имущественных интересов заявителя (обеспечительные меры).

В качестве обеспечительных мер, наиболее часто используемых при корпоративных захватах, Д. И. Степанов называет следующие[19]:

- — наложение ареста на акции, доли в уставном (складочном) капитале хозяйственных обществ и товариществ, паи членов кооперативов;

- — запрещение органам управления и иным органам АО принимать решения по вопросам их компетенции либо совершать иные действия;

- — запрещение хозяйственному обществу, их органам или участникам (учредителям, акционерам), а также иным лицам исполнять принятые органами управления и иными органами хозяйственного общества решения;

- — запрещение участнику (учредителю, акционеру) хозяйственного общества осуществлять право голоса и иные права на общем собрании участников (учредителей, акционеров) хозяйственного общества;

- — запрещение держателю реестра владельцев ценных бумаг и (или) депозитарию совершать записи по учету прав на акции и иные ценные бумаги, а также совершать иные действия в связи с размещением и (или) обращением ценных бумаг;

- — запрещение регистрирующим органам совершать определенные действия, касающиеся предмета спора (например, регистрировать изменения, вносимые в учредительные документы, вносить записи в ЕГРЮЛ, связанные с изменением руководителя общества, осуществлять регистрацию каких-либо сделок с недвижимостью).

Отметим, что совсем запретить возможность использования указанных обеспечительных мер в корпоративных спорах не представляется возможным, поскольку наличие такого процессуального института является необходимым элементом системы судопроизводства. Вопрос заключается в тех целях, которые преследуются отдельными участниками гражданского оборота при заявлении ходатайств о применении обеспечительных мер. Задача, следовательно, состоит в том, чтобы воспрепятствовать или в значительной степени затруднить возможность недобросовестным участникам корпоративного спора злоупотреблять своим правом на введение обеспечительных мер.

В общем виде указанная проблема урегулирована в действующем процессуальном законодательстве следующим образом. В соответствии с ч. 3 ст. 140 ГПК РФ и ч. 2 ст. 91 АПК РФ обеспечительные меры должны быть соразмерны заявленному требованию. Кроме того, как указал Пленум ВАС РФ, «обеспечительные меры должны соответствовать заявленным требованиям, то есть быть непосредственно связанными с предметом спора, соразмерными заявленному требованию, необходимыми и достаточными для обеспечения исполнения судебного акта или предотвращения ущерба»[20]. Суд должен удостовериться в том, что в случае удовлетворения искового требования непринятие именно данной конкретной меры затруднит или сделает невозможным исполнение судебного акта. При этом если заявитель связывает с непринятием обеспечительных мер причинение ему значительного ущерба, он должен обосновать возможность причинения такого ущерба, его размер, связь возможного ущерба с предметом спора, а также необходимость и достаточность для его предотвращения именно данной обеспечительной меры. Указанная позиция высшей национальной судебно-арбитражной инстанции корреспондирует и положениям Заключения Консультативного совета европейских судей Совета Европы от 24.11.2004 № 6 «О справедливом судебном разбирательстве в разумные сроки и роли судьи в судебных процессах с учетом альтернативных способов разрешения споров».

Свое мнение по поводу возможности использования такой обеспечительной меры, как запрет проводить общее собрание акционеров также высказали высшие судебные инстанции Российской Федерации. В постановлении Пленума Верховного Суда РФ от 10.10.2001 № 12 «О вопросе, возникшем при применении Федерального закона „Об акционерных обществах“» отмечается, что суд не вправе запрещать проведение общего собрания акционеров, поскольку это противоречит ст. 31 Конституции РФ, гарантирующей гражданам Российской Федерации право собираться мирно, без оружия, проводить собрания и демонстрации, шествия и пикетирования, а также нарушает право акционеров, не обжалующих решения органов управления акционерного общества, на участие в общем собрании акционеров, предоставленное им Законом об АО (ст. 31, 32).

Пленум ВАС РФ также указал, что суд не вправе запрещать акционерному обществу, его органам или акционерам проводить годовое или внеочередное собрание акционеров, поскольку это фактически означает запрет акционерному обществу осуществлять свою деятельность в той части, в какой она осуществляется посредством принятия решений общим собранием. В тоже время суд вправе запретить годовому или внеочередному собранию акционеров принимать решения по отдельным вопросам, включенным в повестку дня, если эти вопросы являются предметом спора или непосредственно с ним связаны, а также в целях обеспечения иска запретить АО, его органам или акционерам исполнять принятое общим собранием решение по определенному вопросу (п. 2 и 3 постановления Пленума ВАС РФ от 09.07.2003 № 11).

Таким образом, необходимость сохранения в процессуальном законодательстве РФ института обеспечения иска не вызывает сомнений. Однако, по мнению авторов, законодательство должно быть реформировано с тем, чтобы затруднить или сделать невозможным использование обеспечительных мер недобросовестными участниками гражданского оборота в противоречии со смыслом и назначением данного правового института.

2. Создание параллельных органов управления юридического лица. Указанный способ перехвата корпоративного контроля тесно связан с рассмотренным выше созданием препятствий в реализации прав, предоставляемых инструментами корпоративного контроля. Сосредоточив в своих руках инструменты корпоративного контроля (в том числе и за счет создания препятствий в реализации прав, предоставляемых инструментами корпоративного контроля другим участникам), корпоративный агрессор может обеспечивать на общем собрании участников возможность принимать или отклонять те или иные решения, в частности связанные с образованием исполнительных органов общества или досрочным прекращением их полномочий, а впоследствии — через подконтрольные исполнительные органы принимать стратегические решения п обеспечивать управление хозяйственной деятельностью юридического лица с извлечением максимальной выгоды для себя.

В первую очередь создание параллельных органов управления происходит при использовании положений ст. 55 Закона об АО о внеочередном собрании акционеров. Органы и лица, созывающие внеочередное общее собрание акционеров, формируют повестку дня собрания, включая в нее вопрос о досрочном прекращении полномочий исполнительных органов общества и избрании новых исполнительных органов. Компания-агрессор блокирует доступ на такое внеочередное собрание основным акционерам (акционеру), проводит решение о досрочном прекращении полномочий ранее избранных органов управления и избирает подконтрольные ей органы управления. При отсутствии кворума для проведения внеочередного общего собрания акционеров проводится повторное общее собрание акционеров с той же повесткой дня и пониженным кворумом (участие акционеров, обладающих в совокупности не менее чем 30% размещенных голосующих акций общества).

Сложность борьбы с таким способом неправового перехвата корпоративного контроля состоит в том, что во многих случаях корпоративный контроль оказывается к моменту начала реагирования на перехват уже безвозвратно утрачен. Как весьма удачно выразился по этому поводу Д. И. Степанов: «…Фактор времени оказывается решающим, а потому тот, кто первый в корпоративном конфликте нарушает чужие права, в любом случае оказывается в выигрыше, пострадавший же, напротив, вынужден быть в роли ведомого и догоняющего»[21].

Не способны здесь сколько-нибудь действенно помочь и нормы законодательства об ответственности за злоупотребления своими правами руководителей коммерческих организации (например, ст. 53 и 53.1 ГК РФ и ст. 71 Закона об АО и др.). Привлечение лиц, осуществлявших функции исполнительных органов АО, к имущественной ответственности за совершенные ими действия, как правило, лишено практического смысла. Они, за редкими исключениями, не обладают доступным для обращения взыскания имуществом, достаточным для возмещения причиненных ими убытков.

- 3. Вывод активов из общества. После переизбрания органов управления юридического лица происходит вывод активов и перераспределение прав собственности на имущество, составляющее основной капитал АО. Вывод активов из АО осуществляется посредством следующих наиболее типичных схем:

- 1) единоличный исполнительный орган юридического лица (директор, генеральный директор) учреждает другую организацию (организации), в пользу которой посредством совершения нескольких сделок, не подпадающих под определение крупных, отчуждается имущество предприятия. Согласно ст. 78 Закона об АО единоличный исполнительный орган общества вправе самостоятельно принимать решения об отчуждении имущества, стоимость которого составляет менее 25% балансовой стоимости активов общества, за исключением сделок, совершаемых в процессе обычной хозяйственной деятельности общества, сделок, связанных с размещением посредством подписки (реализацией) обыкновенных акций общества, и сделок, связанных с размещением эмиссионных ценных бумаг, конвертируемых в обыкновенные акции общества;

- 2) совет директоров АО принимает решение об учреждении нового юридического лица с передачей ему в качестве вклада в уставный капитал значительной части имущества общества. Внесение вклада в уставный капитал другого хозяйственного общества в данном случае также рассматривается как совершение крупной сделки. Согласно ст. 79 Закона об АО решение об одобрении крупной сделки, предметом которой является имущество, стоимостью от 25 до 50% балансовой стоимости активов общества, принимается всеми членами совета директоров (наблюдательного совета) общества единогласно, не учитывая при этом голоса выбывших членов совета директоров АО.

При отчуждении активов общества учитываются нормы законодательства об особом порядке совершения сделок с заинтересованностью, когда лицо, обладающее возможностью влиять на принятие решений общества, имеет личную заинтересованность в заключении обществом конкретной сделки[22]. Согласно ст. 81 Закона об АО сделки (в том числе заем, кредит, залог, поручительство), в совершении которых имеется заинтересованность члена совета директоров (наблюдательного совета) общества, лица, осуществляющего функции единоличного исполнительного органа общества, в том числе управляющей организации или управляющего, члена коллегиального исполнительного органа общества или акционера общества, имеющего совместно с его аффилированными лицами 20 и более процентов голосующих акций общества, а также лица, имеющего право давать обществу обязательные для него указания, совершаются обществом в особом порядке.

Указанные лица признаются заинтересованными в совершении обществом сделки в случаях, если они, их супруги, родители, дети, полнородные и неполпородиые братья и сестры, усыновители и усыновленные и (или) их аффилированные лица: являются стороной, выгодоприобретателем, посредником или представителем в сделке; владеют (каждый в отдельности или в совокупности) 20 и более процентами акций (долей, паев) юридического лица, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке; занимают должности в органах управления юридического лица, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке, а также должности в органах управления управляющей организации такого юридического лица; в иных случаях, определенных уставом общества.

Решение об одобрении сделки, в совершении которой имеется заинтересованность, принимается общим собранием акционеров большинством голосов всех не заинтересованных в сделке акционеров — владельцев голосующих акций, в частности в случае, если предметом сделки или нескольких взаимосвязанных сделок является имущество, стоимость которого по данным бухгалтерского учета составляет 2 и более процента балансовой стоимости активов общества по данным его бухгалтерской отчетности на последнюю отчетную дату (п. 4 ст. 83 Закона об АО).

Правила об особом порядке одобрения сделок, в совершении которых имеется заинтересованность, способны стать серьезной преградой в случаях перехвата корпоративного управления и последующего перераспределения прав на имущество юридического лица. В связи с этим следует позитивно оценить изменения, внесенные в ст. 83 Закона об АО, согласно которым в настоящее время независимым директором признается член совета директоров (наблюдательного совета) общества, не являющийся и не являвшийся в течение одного года, предшествовавшего принятию решения:

- — лицом, осуществляющим функции единоличного исполнительного органа общества, в том числе его управляющим, членом коллегиального исполнительного органа, лицом, занимающим должности в органах управления управляющей организации;

- — лицом, супруг, родители, дети, полнородные и неполнородные братья и сестры, усыновители и усыновленные которого являются лицами, занимающими должности в указанных органах управления общества, управляющей организации общества либо являющимися управляющим общества;

- — аффилированным лицом общества, за исключением члена совета директоров (наблюдательного совета) общества.

Новая редакция закона расширяет понятие независимого директора и устанавливает признаки заинтересованности не только на момент совершения сделки (как было ранее), но и на период, предшествовавший принятию решения о ее заключении. Эта новелла позволяет пресечь широко распространенную ранее практику принятия решения о совершении сделки с заинтересованностью после формального (как правило, временного) сложения полномочий. Также значительно снижают возможности злоупотреблений нормы закона, не позволяющие считаться независимым директором лицу, родственники которого имеют возможность влиять на принятие решений общества.

Тем не менее возможность злоупотребления и здесь до конца не исключена. Как видно из вышеуказанных норм закона, совет директоров (наблюдательный совет) АО вправе принимать решение об одобрении сделки в случае, если сумма сделки (нескольких взаимосвязанных сделок) составляет менее 2% балансовой стоимости активов общества по данным его бухгалтерской отчетности на последнюю отчетную дату.

- 4. Незаконное приобретение прав на акции акционерного общества. К числу действий, влекущих незаконное приобретение прав на акции АО, в специальной литературе[23] относят:

- 1) подделку документов, необходимых для совершения операций в реестре акционеров;

- 2) обращение взыскания на акции по несуществующим обязательствам;

- 3) действия, направленные на передачу реестра акционеров подконтрольному регистратору.

Все указанные действия так или иначе связаны с фиксацией прав на акции и ведением реестра акционеров, представляющего собой важнейший правовой документ АО, информационную базу о составе участников АО на каждую конкретную дату, количестве, категориях и типах принадлежащих им акций. Как отмечает коллектив авторов под руководством Г. С. Шапкиной, значение реестра акционеров состоит в следующем[24]:

- — сведения, содержащиеся в реестре, и выписка из него, подтверждают факт принадлежности конкретному лицу определенного количества акций общества;

- — на основе реестра акционеров составляются список лиц, имеющих право на участие в общем собрании акционеров; список лиц, имеющих право на получение годовых дивидендов; список акционеров, имеющих право требовать выкупа принадлежащих им акций; список лиц, имеющих право на получение ликвидационной квоты при ликвидации АО (ст. 51, 42, 75 и 23 Закона об АО).

Помимо вышеизложенного, реестр акционеров имеет еще и другое значение. В связи с тем, что согласно ст. 2 и 16 Федерального закона «О рынке ценных бумаг» акции АО, особенно закрытых, существуют в основном в бездокументарной форме, операции с ними могут совершаться только при обращении к лицу, которое официально совершает записи прав. Права владельцев на эмиссионные ценные бумаги бездокументарной формы выпуска удостоверяются в системе ведения реестра — записями на лицевых счетах у держателя реестра или в случае учета прав на ценные бумаги в депозитарии — записями по счетам депо в депозитариях (ст. 28 Федерального закона «О рынке ценных бумаг»). В роли держателя реестра акционеров выступает профессиональный участник рынка ценных бумаг, осуществляющий деятельность по ведению реестра владельцев именных ценных бумаг (регистратор), с которым общество заключает договор на ведение реестра.

Регистратор обладает сведениями об акционерах, их месте жительства, имеет информацию о сделках с акциями, а также в силу закона выполняет функции счетной комиссии при проведении общих собраний акционеров (ст. 55 Закона об АО), т. е. способен влиять на процедуру регистрации лиц, прибывших для участия в общем собрании акционеров, отсекать попадание на собрание «нежелательных» акционеров. Таким образом, роль регистратора в корпоративных конфликтах весьма значительна. При использовании таких методов корпоративных захватов, как блокирование права голоса, создание параллельных органов управления, а также хищение акций, как справедливо отмечается в литературе, регистратор способен, не выходя за рамки действующего законодательства, поддерживать как АО, так и комианию-агрессора[25].

5. Как способ неправового перехвата корпоративного контроля также широко используется процедура банкротства юридического лица. Особенно часто в указанных целях применялись нормы ранее действовавшего Федерального закона от 08.01.1998 № 6-ФЗ «О несостоятельности (банкротстве)», что вызывало справедливую критику так называемых заказных банкротств как в СМИ, так и в специальной литературе[26]. Ранее действовавшее законодательство позволяло обанкротить практически любое предприятие. Захватчики обременяли предприятие-жертву долгами, а затем, пользуясь многочисленными пробелами в законодательстве о банкротстве, не давали ему погасить задолженность в оговоренный законом или договором срок. Завершением этой схемы выступало банкротство предприятия с распродажей его активов за долги в интересах корпоративного агрессора. Так, только в 1999—2003 гг. механизмы корпоративного захвата были реализованы таким способом в отношении крупнейших российских производственных предприятий.

Действующий в настоящее время Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» значительно ограничил возможности недобросовестного использования законодательства о банкротстве в отношениях передела собственности. Теперь процедура банкротства редко используется в качестве самостоятельного способа передела, а, как правило, дополняет другие, рассмотренные выше способы неправового перехвата корпоративного контроля.

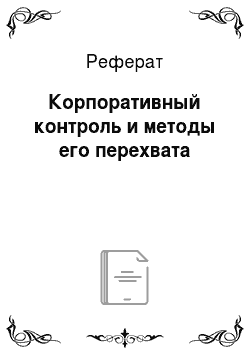

На основе анализа корпоративного законодательства и научной литературы[27] можно представить себе типовой алгоритм корпоративного захвата в виде последовательности следующих этапов (рис. 5.1).

1. Сбор информации. Проводится скрытно и занимает от двух месяцев до одного года. Используются и анализируются как открытые источники информации (пресса и Интернет), так и закрытые (базы данных различных государственных структур).

При этом информацию о юридическом лице, которая может стать доступной третьим лицам С. Е. Метелев и К. В. Храмцов делят на две группы[28]: информацию, полученную с соблюдением требований законодательства, и информацию, полученную с нарушением требований законодательства.

Так, сведения об оборотах интересующего предприятия рейдеры часто незаконно получают через налоговые органы, данные о находящейся на балансе предприятия недвижимости — через бюро технической инвентаризации и регистрационные органы. Информацию о составе акционеров можно получить, направив от имени заинтересованного миноритарного акционера официальное требование предоставить выписку из реестра.

Сложнее для рейдеров оказывается получить информацию о текущей финансово-хозяйственной деятельности общества. Ранее действовавшая редакция Федерального закона «Об акционерных обществах» вообще не допускала возможности акционера знакомиться с документами бухгалтерского учета и протоколами заседаний коллегиального исполнительного органа. Между тем в соответствии с нормой ч. 1 ст. 67 ГК РФ участники любого хозяйственного общества вправе получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами и иной документацией в установленном учредительными документами порядке.

Рис. 5.1. Алгоритм осуществления корпоративного захвата.

В настоящее время в АО к документам бухгалтерского учета и протоколам заседаний коллегиального исполнительного органа имеют право доступа лишь акционеры (акционер), имеющие в совокупности не менее 25% голосующих акций общества (ст. 91 Закона об АО). Цель, которую преследовал законодатель, устанавливая правило ст. 91 Закона об АО, понятна: исключить возможность доступа к бухгалтерским и некоторым иным документам АО его конкурентов через покупку незначительного пакета акций. Несмотря на целесообразность такого решения с точки зрения противодействия корпоративным захватам, нельзя не отметить его очевидное противоречие норме и. 1 ст. 65.2 ГК РФ.

2. Нападение. Основываясь на полученной информации, стратегия атаки разрабатывается индивидуально, под каждое конкретное предприятие. Самая распространенная схема начала корпоративного захвата — эго скупка акций предприятия-жертвы. Распыленность акций среди миноритарных акционеров (чаще всего ими оказываются работники предприятия, получившие акции в результате приватизации), некотируемость акций на бирже, а также невыплата, но ним в течение ряда лет дивидендов облегчают рейдерам решение этой задачи.

Одновременно со скупкой акций корпоративные захватчики начинают «давить» предприятие с целью дезорганизовать руководство и продемонстрировать акционерам низкую ликвидность и малоценность находящихся у них на руках акций — они заваливают исками руководство АО от имени акционеров по поводу нарушений при проведении дополнительных эмиссий акций и при совершении крупных сделок, в арбитражный суд предъявляются ранее купленные долговые обязательства предприятия-жертвы, инициируются различные проверки предприятия по «сигналам» акционеров, возбуждаются уголовные дела в отношении менеджмента и мажоритарных акционеров. Как свидетельствует правоприменительная практика, на этом этапе задача рейдеров по завладению имуществом значительно облегчается наличием конфликтов и противоречий между учредителями (акционерами) компании-цели, а также между собственником и управляющими менеджерами. Кроме того, для незаконного отчуждения имущества рейдерами используются любые, даже самые незначительные нарушения закона собственниками предприятия[29].

3. Легализация захвата. Для формальных предпосылок входа рейдера на предприятие им создается параллельный орган управления, с максимальным соблюдением всех формальных процедур и требований закона. Делается это, например, следующим образом. При владении пакетом акции в 30% и 1 акция рейдер создает видимость того, что он направил в действующий орган управления АО требование о созыве внеочередного собрания. Эта задача реализуется при помощи отправки чистых листов бумаги в конвертах с уведомлением о вручении получателю. В результате этого создается видимость того, что орган управления «игнорирует» требование акционеров, и рейдер получает право провести собрание самостоятельно с участием только подконтрольных ему акционеров. Рейдер старается организовать все так, чтобы «неудобные акционеры» ни в коем случае не попали на собрание — его часто устраивают на территориях с ограниченным доступом (режимные предприятия, военные части и т. д.). Собравшись, акционеры рейдера фиксируют в протоколе собрания отсутствие кворума и тут же расходятся.

Далее рассылка пустых извещений повторяется и собрание по аналогичному сюжету созывается опять. На втором собрании с той же повесткой дня 30% и 1 акция считаются уже кворумом, и все решения о прекращении полномочий действующего совета директоров и назначении нового принимаются простым большинством голосов. Формирование параллельного органа управления АО закончено.

На заключительном этапе один из присутствующих на собрании акционеров подает по заведомо проигрышному основанию иск в суд с требованием признать решения собрания недействительными. Суд, рассмотрев иск, отказывает в его удовлетворении, в результате чего у рейдера появляется решение суда о признании прошедшего собрания акционеров легитимным.

- 4. Смена руководства АО. Созданный рейдером параллельный орган управления берет под фактический контроль предприятие-жертву. Это самый громкий, шумный, скандальный и публичный этап, так как прежнее руководство изо всех сил сопротивляется, а оно практически всегда имеет свой, достаточно неплохой, ресурс. На этом этапе развязывается ожесточенная информационная и административная война. С обеих сторон активно могут действовать судебные приставы с взаимоисключающими друг друга исполнительными листами, различные подразделения полиции, частные охранные предприятия, пресса и т. д.

- 5. Кульминация. Здесь также возможны несколько вариантов:

- 1) если рейдер стремился захватить активы предприятия-жертвы только из соображений сиюминутного заработка, то очень быстро происходит цепочка сделок по распродаже активов предприятия. Делается это до тех пор, пока активы не попадают в руки добросовестного приобретателя, что делает невозможным в дальнейшем оспорить законность сделки;

- 2) если целью корпоративного захвата выступали не только активы, но и бизнес предприятия, то захватчиком реализуются меры по его удержанию. Приобретенное таким образом предприятие присоединяется к холдингу и на нем с нуля выстраивается вся вертикаль управления. Ликвидируются последствия корпоративного захвата, трудовому коллективу погашается задолженность по заработной плате, крупным акционерам выплачиваются дивиденды, в бюджет перечисляются задолженности по налогам. Бывает, что криминальной или административной «крыше» платят отступные. При этом бывшие владельцы предприятия, при наличии административного ресурса, в некоторых случаях сами перепрофилируются в рейдеры и пытаются вернуть потерянный бизнес. Для противодействия этому новый собственник может попытаться сделать захват уже своего предприятия нерентабельным, например, разнести бизнес по нескольким юридическим лицам, обременить активы, просто заложив их своей же структуре.

- [1] См.: Астахов П. А. Противодействие рейдерским захватам. М.: Эксмо, 2007; Гололобов Д. В. Акционерное общество против акционера: противодействие корпоративному шантажу. М.: Юстицинформ, 2004; Логинов Е. Л. Экономическая безопасность: Корпоративныезахваты и поглощения. Агрессивные стратегии установления корпоративного контроля: Системные проблемы экономической безопасности: собр. соч. в 20 т. Т. 12. М.: Научтехлитиз-дат, 2007; Метелев С. Е., Хромцов К. В. Экономическая безопасность предприятия (правоваязащита от недобросовестного перехвата корпоративного контроля). Омск, 2006; Осинов-ский А. Д. Акционер против акционерного общества; Федоров А. К). Рейдерство и корпоративный шантаж (организационно-правовые меры противодействия). М.: Волтере Клувср, 2010: и др.

- [2] См.: Гутин А. С. Корпоративный контроль в акционерных обществах и его правовыеформы: автореф. дис… канд. юрид. наук. Краснодар, 2005. С. 10.

- [3] См.: Метелев С. ?., Храмцов К. В. Указ. соч. С. 20—21.

- [4] См.: Беляков В. Г. Правовое регулирование предпринимательской деятельности: учеб, пособие. СПб.: Изд-во ВШМ СПбГУ, 2008. С. 13.

- [5] См.: Горбов В. В. Правовая защита акционерного общества от недружественного поглощения: автореф. дис… канд. юрид. наук. М.: Изд-во РГГУ, 2004. С. 13.

- [6] См.: Горбов В. В. Указ. соч. С. 3.

- [7] См.: Степанов Д. И. Корпоративные споры и реформа процессуального законодательства // Вестник ВАС РФ. 2004. № 2. С. 126—127.

- [8] См.: Степанов Д. И. Указ. соч. С. 127.

- [9] См.: Метелев С. Е., Храмцов К. В. Экономическая безопасность предприятия (правоваязащита от недобросовестного перехвата корпоративного контроля). С. 25, 39—40.

- [10] См.: Шихвердиев А., Басманов II. Вывод активов акционерных обществ в зеркале корпоративного управления // Хозяйство и право. 2002. № 7. С. 80.

- [11] См.: Федоров А. Ю. Рейдерство и корпоративный шантаж (организационно-правовыемеры противодействия). С. 47.

- [12] См.: Астахов П. А. Противодействие рейдерским захватам. С. 7.

- [13] См.: Козловская А. Э. Уголовно-правовая охрана имущества юридических лиц от незаконных корпоративных захватов (криминологическое и уголовно-правовое исследование) :авторсф. дис… канд. юрид. наук. М., 2009. С. 16—17.

- [14] См.: Гололобов Д. В. Акционерное общество против акционера: противодействие корпоративному шантажу. С. 24—26.

- [15] См.: Горбов В. В. Правовая защита акционерного общества от недружественного поглощения. С. 14.

- [16] См.: Осиновский А. Д. Акционер против акционерного общества. С. 19.

- [17] См.: Горбов В. В. Правовая защита акционерного общества от недружественного поглощения. С. 14.

- [18] См.: Ивлев Д. Корпоративные захваты и поглощения // ЭЖ-Юрист. 2004. № 18; Зыкова Т. Корпоративный шантаж // РГ. 2004. 26 марта. URL: http://www.rg.ru/2004/03/26/shantazh.html (дата обращения: 21.10.2015); Лысихин И. Все начатое дурно крепнет злом //РГ. 2004. 29 апр. URL: http://www.rg.ru/2004/04/29/grinmeil.html (дата обращения:21.10.2015); и др.

- [19] См.: Степанов Д. И. Корпоративные споры и реформа процессуального законодательства. С. 141 — 142.

- [20] Пункт 1 постановления Пленума ВАС РФ от 09.07.2003 J4R" 11 «О практике рассмотрения арбитражными судами заявлений о принятии обеспечительных мер, связанных с запретом проводить общие собрания акционеров».

- [21] Степанов Д. И. Корпоративные споры и реформа процессуального законодательства.С. 128.

- [22] См.: Постатейный комментарий к Федеральному закону «Об акционерных обществах» /отв. ред. Г. С. Шапкина. М.: ИПФРА-М, 2000. С. 22.

- [23] См.: Горбов В. В. Правовая защита акционерного общества от недружественного поглощения. С. 16—17.

- [24] См.: Постатейный комментарий к Федеральному закону «Об акционерных обществах» / отв. ред. Г. С. Шапкина. С. 135—136.

- [25] См.: Горбов В. В. Правовая защита акционерного общества от недружественного поглощения. С. 17.

- [26] См.: Банкротите киллеры лишатся работы? // РГ. 2002. 2 нояб.; Степанов Д. И. Корпоративные споры и реформа процессуального законодательства; Шихвердиев Л., Басманов II. Вывод активов акционерных обществ в зеркале корпоративного управления.

- [27] См.: Астахов П. А. Противодействие рейдерским захватам; Герасимов П. А. Экономическая безопасность хозяйствующих субъектов: учеб, пособие. М., 2006; Логинов Е. Л. Экономическая безопасность; Метелев С. Е., Храмцов К. В. Экономическая безопасностьпредприятия (правовая защита от недобросовестного перехвата корпоративного контроля) ;Осиновский А. Д. Акционер против акционерного общества; и др.

- [28] См.: Метелев С. Е., Храмцов К. В. Экономическая безопасность предприятия (правоваязащита от недобросовестного перехвата корпоративного контроля). С. 47.

- [29] См.: Астахов П. А. Противодействие рейдерским захватам. С. 75—76.