Налоговое бремя и теневая экономика

Налоговая нагрузка на экономику, % ВВП ] Размер теневого сектора, % ВВП Интересно сравнить налоговое бремя и теневой сектор в Швеции в 1990 и 2005 гг. Как очевидно из табл. 2.11, в 1990 г. налоговое бремя было на уровне 53,6%, а теневой сектор составлял 10,8% ВВП. В 2005 г. налоговое бремя уменьшилось до 50,7%, но теневой сектор увеличился почти в два раза — до 17,5% ВВП. Нечто подобное… Читать ещё >

Налоговое бремя и теневая экономика (реферат, курсовая, диплом, контрольная)

Теневая экономика как явление игнорирования норм, установленных государством и обществом, имеет историю не менее внушительную, чем налоги. Однако масштабы ее распространения в конце XX в. стали настолько значительными, что из разряда второстепенных проблема теневой экономики превратилась в ключевую, характерную для всех без исключения стран.

По косвенным оценкам во второй половине 1990;х гг. в теневом секторе экономики всего мира создалось более 12% мирового ВВП. В теневом секторе только в странах ОЭСР занято около 35 млн человек. В странах с переходной экономикой она составляла 23%, в развивающихся — в среднем 39%Г Причем наблюдается тенденция постоянного расширения теневого сектора в подавляющем большинстве стран.

В 2011 г. средний объем теневой экономики на основе анализа 27 развитых стран мира составил уже 20% (от 32% в Болгарии до 8% в Австрии)[1][2]. Обострению данной проблемы во многом способствовали развивающиеся страны. Так, теневая экономика в Нигерии достигает 76% официального ВВП, в Таиланде — 71%, Египте — 68%.

В значительной мере усугублению данной проблемы способствует рост теневой экономики в странах бывшего СССР. По разным оценкам, уровень теневого сектора составлял в Грузии 43—51% ВВП, Азербайджане — 34—41%, на Украине и в России — 27—46%. Причем наблюдается стойкая тенденция его роста: в среднем по постсоветским странам с 26% в 2000 г. до 35% в 2005 г.[3]

Рассмотрим понятие теневой экономики и причины ее возникновения и стремительного развития.

Теневая экономика — это рыночное производство товаров (услуг), как запрещенных, так и нс запрещенных законодательством, не учитываемое официальной статистикой и не связанное с какими-либо обязательствами по уплате налогов1.

Главным критерием классификации теневой экономики в общем случае выступает законность того или иного вида деятельности. В таком расширенном понимании теневой экономики всю совокупность хозяйствующих субъектов можно разделить на два сегмента:

- 1) теневой сектор легальной экономики, который образуют легальные (разрешаемые) виды деятельности;

- 2) теневой сектор нелегальной (криминальной) экономики, который образуют криминальные (запрещенные) виды деятельности, такие как проституция, мошенничество, производство наркотиков и торговля ими и т. п.

Оба эти сектора оказываются полностью или частично свободными от уплаты налогов. Но принципиальная разница в отношении к ним со стороны государства состоит в том, что любое правительство стремится легализовать теневой сектор легальной экономики, в отличие от криминального сектора, который оно стремится уничтожить. В связи с этим одной из важнейших задач налоговых органов является противодействие теневому сектору легальной экономики, тогда как борьба с криминальным сектором является основной задачей правоохранительных органов. Поэтому в дальнейшем мы будем рассматривать «легальный» теневой сектор, который можно ввести в сферу налоговых правоотношений.

С учетом сказанного, под теневой экономикой в дальнейшем будем понимать совокупность преднамеренно скрываемых или искажаемых экономических показателей, возникающих при осуществлении легальных (законодательно разрешенных) видов деятельности путем нарушения налоговых, административных, уголовных, трудовых и иных законодательных норм и наносящих ущерб государству (обществу) в любой форме[4][5].

В табл. 2.11 приведены данные по масштабам распространения и размерам теневого сектора в мире. Как очевидно из приведенных данных, проблема теневой экономики особенно остра для развивающихся стран и стран с переходной экономикой, возникших после распада СССР.

В условиях экономического кризиса теневая экономика получает новый импульс развития. Проблема теневой экономики для России имеет первостепенное значение, а ее официальные и неофициальные оценки достаточно сильно различаются. Как отмечалось ранее, при оценке налогового бремени Росстат осуществляет досчет ВВП на уровне 12%. В табл. 2.11 приведена оценка, сделанная иностранными экспертами. Теневой сектор оценивается около 40—50% ВВП. Можно спорить, насколько данная оценка соответствует действительности, но даже средняя оценка на уровне 30% ВВП представляет серьезную угрозу для экономики страны. В абсолютном выражении в 2013 г. это почти 400 млрд долл. США. Потери доходов бюджета только от неуплаты налогов при этом оцениваются почти в 2 трлн руб. ежегодно1. Тем не менее, необходимо признать, что цели противодействия теневой экономике и разработка эффективных и адекватных способов ее профилактики до сих пор не стали центральными в налоговой политике России.

Таблица 2.11

Сравнительная характеристика ряда стран, но доле налогов в ВВП и размерам теневого сектора в 1990, 2005 и 2013 гг.[6][7]

Страна. | Налоговая нагрузка на экономику, % ВВП. | Теневой сектор экономики, % ВВП. | ||||

Страны с высокими налогами (более 40% ВВП). | ||||||

Швеция. | 53,6. | 50,7. | 42,8. | 10,8. | 17,5. | 14,7. |

Дания. | 47,1. | 49,6. | 48,6. | 13,2. | 16,5. | 13,0. |

Бельгия. | 43,1. | 45,4. | 44,7. | 17,6. | 20,1. | 18,1. |

Норвегия. | 41,8. | 44,9. | 40,8. | 7,6. | 17,6. | 14,8. |

Австрия. | 40,4. | 44,3. | 42,5. | 10,7. | 10,3. | 8,0. |

Финляндия. | 44,7. | 44,3. | 44,0. | 13,3. | 16,6. | 13,7. |

Франция. | 43,0. | 43,7. | 45,0. | 11,4. | 13,8. | 11,0. |

Италия. | 38,9. | 42,2. | 42,6. | 20,0. | 24,4. | 22,0. |

Страны с умеренными налогами (от 20 до 0% ВВП). | ||||||

Голландия. | 42,8. | 39,3. | 36,3. | 12,6. | 12,0. | 9,8. |

Германия. | 32,6. | 37,7. | 36,7. | 12,6. | 15,6. | 13,7. |

Канада. | 36,6. | 37,4. | 30,6. | 10,9. | 14,3. | 11,9. |

Россия. | 43,3. | 36,7. | 34,11. | 10−11. | 50,1. | 40,0. |

Великобритания. | 35,9. | 36,1. | 32,9. | 10,2. | 12,0. | 10,5. |

Испания. | 33,0. | 35,1. | 32,6. | 19,5. | 21,3. | 19,2. |

Швейцария. | 30,6. | 35,1. | 27,05. | 8,6. | 9,0. | 7,9. |

Греция. | 29,3. | 35,1. | 33,5. | 24,5. | 27,6. | 25,8. |

Португалия. | 29,4. | 39,3. | 36,3. | 12,6. | 12,0. | 19,4. |

Страны с низкими налогами (менее 30% ВВП). | ||||||

Австралия. | 29,4. | 30,1. | 27,3. | 14,2. | 12,6. | 8,0. |

США. | 26,7. | 29,1. | 25,4. | 12,2. | 8,2. | 7,0. |

Окончание табл. 2.11

Страна. | Налоговая нагрузка на экономику, % ВВП. | Теневой сектор экономики, % ВВП. | ||||

Бразилия. | Н/д. | 28,4. | 37,8. | Н/д. | 39,8. | Н/д. |

Аргентина. | Н/д. | 21,7. | Н/д. | Н/д. | 25,4. | Н/д. |

Мексика. | Н/д. | 16,5. | 19,6. | Н/д. | 30,1. | Н/д. |

Российские и зарубежные эксперты называют достаточно много причин возникновения и роста теневой экономики, связанного с ней уклонения от уплаты налогов. Несколько десятилетий назад в конце XX в. западная экономическая мысль объясняла ее рост исключительно стремлением субъектов избежать уплаты налогов при чрезмерном увеличении налоговой нагрузки на них. Этот вывод следовал из общего постулата о стремлении хозяйствующего субъекта к максимизации дохода и минимизации издержек, сформированного в рамках неоклассической неолиберальной теории экономики предложения.

В рамках этой теории считалось, что чем выше налоговое бремя в государстве, тем больше размер теневой экономики. Этому способствовало упрощенное понимание кривой Лаффера, которая воспринималась как некоторый абсолютный инструмент, описывающий связь доходов бюджета с налоговым бременем. На самом деле кривая Лаффера — это некоторая математическая качественная модель, описывающая указанные величины, справедливая при очень больших ограничениях. То, что эта модель очень плохо описывает реальные экономические процессы даже в налоговой системе США, для которой она и создавалась, говорит о полной неудаче ее практического применения администрацией президентов Рейгана — Буша старшего в 1980—1992 гг., когда масштабное снижение налоговых ставок и в итоге налоговой нагрузки не привело ни к одному из описываемых результатов.

Однако и после этого в России продолжает существовать мнение о возможности уменьшения теневого сектора и снижения уклонения от уплаты налогов за счет простого снижения ставок и налоговой нагрузки в целом. Примером этого стала попытка борьбы с уклонением от уплаты налогов в 2001—2011 гг. путем отказа от прогрессивного подоходного обложения и введения регрессивных ставок социальных платежей, которое также не дало никаких положительных результатов, однако ошибочность этой налоговой политики так до сих пор официально и не признана.

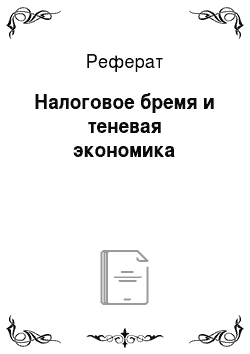

На рис. 2.3 приведены данные по соотношениям налоговой нагрузки и размеров теневой экономики в развитых странах в 2013 г.[8] Совместно с табл. 2.11 приведенные в них данные иллюстрируют ошибочность мнения, что гам, где высокое налоговое бремя, однозначно должен быть высокий уровень теневой экономики. В развитых странах с мощной и эффективной налоговой службой такая прямая зависимость незначительна или отсутствует полностью. Теневой сектор в ряде стран с высокой нагрузкой может быть даже ниже, чем в странах с низкой налоговой нагрузкой.

Рис. 23. Зависимость теневой экономики от налоговой нагрузки в развитых странах (2013 г.)1: налоговая нагрузка, размер теневого сектора,% ВВП.

] Налоговая нагрузка на экономику, % ВВП ] Размер теневого сектора, % ВВП Интересно сравнить налоговое бремя и теневой сектор в Швеции в 1990 и 2005 гг. Как очевидно из табл. 2.11, в 1990 г. налоговое бремя было на уровне 53,6%, а теневой сектор составлял 10,8% ВВП. В 2005 г. налоговое бремя уменьшилось до 50,7%, но теневой сектор увеличился почти в два раза — до 17,5% ВВП. Нечто подобное наблюдалось и в Финляндии: в 1990 г. налоговое бремя оценивалось на уровне 44,7%, а теневой сектор — 13,3% ВВП. В 2005 г. налоговая нагрузка уменьшилась до 44,3%, а теневой сектор вырос до 16,6% ВВП. В 2013 г. налоговая нагрузка осталась практически неизменной, а теневой сектор уменьшился до 13,7%. Необходимо отметить, что по уровню коррупции Финляндия признается одним из наименее коррумпированных государств.

В Дании, где налоговое бремя является одним из самых высоких в мире, налоговое бремя в 2005 г. выросло в сравнении с 1990 г. с 47,1 до 49,6% (на 5,3%), при этом теневой сектор сократился с 17,6 до 16,5% ВВП (на 6,6%). К 2013 г. налоговое бремя уменьшилось до 8,6%. При этом теневая экономика также уменьшилась до 13,0%.

В странах с умеренными и низкими налогами наблюдается также разнонаправленная тенденция. Например, в Голландии при снижении налогового бремени (с 42,8 до 39,3%) наблюдалось некоторое уменьшение тене-[9]

вой экономики (с 12,6 до 12,0% ВВП). В Германии и Канаде увеличение налогового бремени сопровождалось ростом теневой экономики (Германия: налоговое бремя увеличилось с 32,6 до 37,7%, теневой сектор возрос с 12,6 до 15,6%). Канада: налоговое бремя возросло с 36,6 до 37,4%, теневая экономика увеличилась с 10,9 до 14,3% ВВП.

В США при росте налоговой нагрузки с 26,7% в 1990 г. до 29,1% в 2005 г. теневой сектор уменьшился почти на 50% — с 12,2 до 8,2% ВВП. В последующие годы снижение налоговой нагрузки сопровождалось и снижением теневого сектора.

Необходимо понимать, что данный парадокс характерен для развитых стран с хорошо отлаженной системой налогового контроля. Для этих стран уровень теневой экономики действительно практически не зависит от величины налогового бремени. Для большинства таких стран уровень теневой экономики не превышает 15%, и по рейтингу коррумпированности (лучше сказать, антикоррумпированности) они находятся на первых местах. По этому показателю Финляндия занимает 2-е место, Дания — 4-е место, Швеция — 6-е место. При этом они имеют максимальное налоговое бремя. В то же время США при одном из самых низких показателей налогового бремени по рейтингу антикоррумпированности занимает лишь 17-е место. Из отмеченного правила даже для развитых стран есть исключение: например, в Италии достаточно высокому налоговому бремени (42,6%) соответствует значительный теневой сектор около (22% ВВП).

Для развивающихся стран и стран с переходной экономикой корреляция между уровнем налогового бремени и размером теневого сектора, хотя и неоднозначная, но существует. Более того, на фоне малого количества и низкого качества общественных благ в этих странах формируется устойчиво негативное восприятие перегруженности экономики налоговыми изъятиями, даже при относительно невысоком их уровне. Например, в Мексике при сравнительно небольшой налоговой нагрузке (16,5%) теневой сектор составляет 30,1%. В Аргентине при налоговом бремени в 21,7% теневой сектор составляет 25,4%. В Бразилии: налоговое бремя составляет 28,4%, теневой сектор — 39,8%.

В России в 2005 г. при налоговом бремени в 36,7% (примерно как в Великобритании) теневая экономика оценивалась почти в 50% ВВП (в Великобритании теневой сектор составил 12%). В 2009 г. налоговое бремя было снижено до 30,8%, однако это не привело к уменьшению теневого сектора, скорее всего, он даже увеличился вследствие того, что множество предприятий, чтобы выжить, вынуждены были перейти в «тень».

Что касается России, то оценка налогового бремени в СССР (России) в 1990 г. на уровне 43,3% представляется достаточно сомнительной, так как в СССР основным источником доходов государственного бюджета были отчисления от прибыли социалистических предприятий в виде неналоговых доходов. Налоговые реформы 1990—1991 гг. в СССР только начались и не успели дать каких-либо значимых успехов. В связи с этим некорректно говорить о возрастании или снижении налогового бремени, сравнивая экономическую систему СССР и Российской Федерации после 1992 г. Что бесспорно, так это то, что уровень теневой экономики в 1990 г. действительно не превосходил 10%, а может быть, был еще меньше. Современные российские экономисты чисто из политических коньюктурных соображений стремятся показать, что в СССР все было плохо и только отсутствие свободы слова не позволяло показать реальные высокие показатели теневой экономики и коррупции в СССР.

Если верить приведенным в табл. 2.11 данным, снижение налогового бремени с 43,3% в 1990 г. до 36,7% в 2005 г. привело к росту теневой экономики в пять раз, что совершенно не соответствует состоянию и тенденциям развития экономики России в ходе реформ.

Более поздние исследования связи налоговой нагрузки и размера теневого сектора были направлены на выявление более конкретных аспектов воздействия налоговой системы и конкретных налогов на теневую экономику. В результате исследований было поставлено под сомнение утверждение о том, что при фиксированной налоговой нагрузке необходимо увеличивать долю косвенных налогов, поскольку прямые налоги способствуют увеличению теневого сектора[10]. Эти сомнения подтверждаются практикой развитых стран, например Канады, где введение налога с продаж в период экономического кризиса 1990;х гг. привело к увеличению теневого сектора и снижению налоговых поступлений.

Подтверждение этому дает и российский опыт увеличения акцизов на алкоголь, введения налоговых постов и акцизных складов, в результате чего налоговые поступления практически не увеличились. Зато существенно увеличился размер теневого сектора.

Все это дает основание утверждать, что при прочих равных условиях замена прямых налогов косвенными не способствует уменьшению теневого сектора.

Проведенные в настоящее время исследования позволяют сделать следующие выводы о факторах, влияющих на размер теневого сектора, в том числе влиянии налоговой нагрузки на его величину.

- 1. В развитых странах стабильно высокий уровень налоговой нагрузки не является единственным и тем более определяющим фактором увеличения масштабов теневой экономики.

- 2. На размер теневой экономики в развитых странах большое влияние отказывает не сам уровень налоговой нагрузки, а его изменение, причем исключительно в сторону увеличения нагрузки, т. е. при увеличении налоговой нагрузки в развитых странах, как правило, наблюдается увеличение теневого сектора.

При уменьшении налоговой нагрузки, как правило, удается несколько стабилизировать теневой сектор или сдержать его рост, но уменьшить его не удается.

- 3. Более сильное влияние на размер теневого сектора оказывают следующие факторы:

- • масштабы коррупции;

- • степень жесткости государственного контроля;

- • уровень качества и сложности налогового законодательства;

- • уровень развития демократических институтов государства.

- 4. Обоснована необходимость учета при разработке налоговой политики в отношении теневой экономики многофакторных зависимостей теневой экономики от многих параметров налоговой системы, а не только от величины налогового бремени.

- [1] См.: Уклонение от уплаты налогов. Проблемы и решения. С. 268.

- [2] См.: Налоговая политика России: проблемы и перспективы. С. 176.

- [3] См.: Уклонение от уплаты налогов. Проблемы и решения. С. 269.

- [4] См.: Налоговая политика: теория и практика. С. 271.

- [5] См.: Там же. С. 247.

- [6] См.: Уклонение от уплаты налогов. Проблемы и решения. С. 177.

- [7] Составлено по: Теневая экономика Европы / Мир новостей BOIIN. URL: http://bohn.ru/news/; Уклонение от уплаты налогов. Проблемы и решения. С. 269.

- [8] См.: Налоговая политика. Теория и практика. С. 284.

- [9] Составлено по: Налоговая политика. Теория и практика. С. 284; Теневая экономикаЕвропы.

- [10] См.: Уклонение от уплаты налогов. С. 143.