Налоговые инструменты стимулирования и поддержки инновационной и инвестиционной деятельности

Снижение ставок налога на прибыль инновационных предприятий и организаций. Реализация данного инструмента стимулирования на первый взгляд достаточно проста. Однако практическое введение пониженных ставок налога на прибыль инновационных предприятий требует решения ряда сложных проблем. Помимо четкого и однозначного определения перечня критериев субъектов льготного налогообложения, необходимо… Читать ещё >

Налоговые инструменты стимулирования и поддержки инновационной и инвестиционной деятельности (реферат, курсовая, диплом, контрольная)

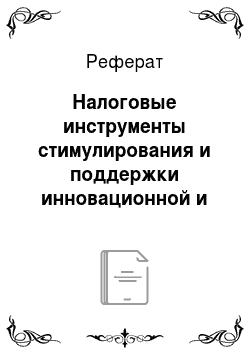

Налоговое регулирование инновационной деятельности должно учитывать специфику ее «жизненного цикла», как таковой, и особенности ее реализации на различных этапах. Жизненный цикл инновационного процесса можно разделить на два больших этапа, каждый их которых можно разбить на ряд подэтапов: этап исследований и разработки и производственный этан.

На первом этапе проводятся фундаментальные исследования, на основании которых подготовляются предложения для опытно-конструкторских разработок. На этом этапе требуются большие инвестиции, на стимулирование которых и должны быть направлены налоговые инструменты.

Запуск инноваций в производство также связан с серьезным объемом инвестиций. Особенность этого этапа в том, что вначале предприятие не получает прибыли от нового продукта. Существует так называемый инновационный лаг — период времени от начала НИОКР до момента получения прибыли и возврата инвестиций. На этом отрезке времени налоговое регулирование должно быть направлено на стимулирование коммерциализации инноваций.

После возврата инвестиций налоговое регулирование должно быть ориентировано на налоговое стимулирование накоплений и реинвестирование прибыли в инновационный процесс.

На рис. 8.1 представлены направления налогового стимулирования инноваций на различных этапах «жизненного цикла» инновационной деятельности. На каждом из этапов должны быть использованы соответствующие налоговые инструменты, но следующим направлениям:

- • налоговое стимулирование научной деятельности;

- • налоговое стимулирование коммерциализации инноваций;

- • налоговое стимулирование накоплений и реинвестирования прибыли в инновационный процесс.

Понятно, что конкретная направленность и масштабы налоговой поддержки на каждом этапе существенно различаются. Особого внимания заслуживают первый этап и, в особенности, начало второго (стадия внедрения), когда затраты предприятия велики, а их компенсация возможна только в будущем.

Рис. 8.1. Направления налогового стимулирования инноваций на различных этапах «жизненного цикла» инновационного процесса

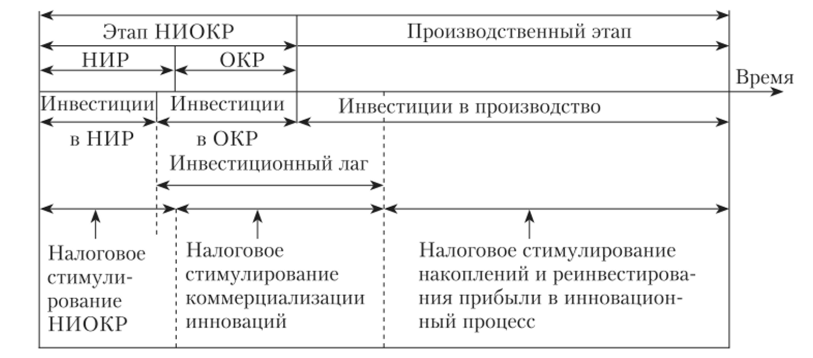

В мировой практике отработан большой арсенал инструментов налогового стимулирования инновационной и инвестиционной деятельности. Как правило, они связаны с прямыми налогами — налогом на прибыль и НДФЛ. Исключением из этого правила являются специальные налоговые режимы инновационной деятельности в особых экономических зонах, где наряду с льготами по прямым налогам могут представляться льготы по НДС, таможенным пошлинам, региональным и местным налогам, социальным платежам.

На рис. 8.2 приведены инструменты налоговой поддержки инноваций и инвестиций, применяемые в мировой практике.

Все инструменты налогового стимулирования инноваций и инвестиций подразделяются:

- • на прямые льготы, непосредственно направленные на стимулирование инновационной деятельности;

- • косвенные льготы, направленные на другие цели, например на привлечение инвестиций, создание новых рабочих мест, при использовании которых стимулирование инноваций выступает одним из возможных дополнительных эффектов.

Рассмотрим более подробно конкретные инструменты налогового стимулирования инвестиций и инноваций1, применяемые в развитых странах.

Налоговые каникулы в зависимости от задач налогового регулирования могут предоставляться всем субъектам хозяйствования независимо от вида осуществляемой ими деятельности или только плательщикам, соответствующим определенным требованиям (например, структуре видов деятельности). В зависимости от масштабов использования налоговые каникулы могут применяться ко всей прибыли предприятия или только к той ее части, которая связана с конкретными инвестиционными и инновационными проектами.

Серьезным недостатком налоговых каникул как инструмента стимулирования инвестиций является то, что освобождение от налогообложения осуществляется в тот период, когда освобождать еще практически нечего, так как проект еще не в состоянии принести ожидаемую прибыль, а перенос убытков на будущее механизмом налоговых каникул не предусмотрен.

В Европе масштабы применения этой льготы невелики — она используется только в трех странах: Венгрии, Македонии и Франции.

Уменьшение ставок налога на прибыль может быть использовано для поддержки инновационной деятельности в двух вариантах.

1. Снижение ставок налога на прибыль инновационных предприятий и организаций. Реализация данного инструмента стимулирования на первый взгляд достаточно проста. Однако практическое введение пониженных ставок налога на прибыль инновационных предприятий требует решения ряда сложных проблем. Помимо четкого и однозначного определения перечня критериев субъектов льготного налогообложения, необходимо обосновать размер снижения базовой ставки и целесообразный период ее предоставления.

Рис. 8.2. Налоговые инструменты стимулирования и поддержки инновационной и инвестиционной деятельности1

В мировой налоговой практике имеется несколько примеров применения данной льготы. Например, во Франции она является логичным дополнением к налоговым каникулам для инновационных предприятий: на протяжении двух последующих после каникул лет налог уплачивается в размере 50% от базовой ставки. В Греции полное освобождение от налога на прибыль имеют проектные и конструкторские фирмы, выполняющие проекты за рубежом.

В Турции от налога на прибыль полностью освобождаются научноисследовательские предприятия без ограничения срока использования льготы при условии, что научные исследования являются исключительным видом деятельности.

2. Уменьшение ставок налогообложения прибыли, полученной от реализации инновационного проекта. Особенностью реализации данной льготы является необходимость ведения раздельного налогового учета затрат и реализации инновационного проекта, что создает дополнительные трудности как при организации налогового учета у налогоплательщика, так и при налоговом администрировании.

Уменьшение налогооблагаемой прибыли на сумму стоимости приборов и оборудования, передаваемых вузам, НИИ и другим инновационным организациям. В обычных условиях безвозмездное получение товарноматериальных ценностей увеличивает базу обложения по налогу на прибыль.

Введение

данной льготы позволяет увеличить объем собственных средств инновационной организации, что будет способствовать активизации ее инновационной деятельности. Однако льгота должна быть дополнена требованием целевого использования полученного оборудования.

Льготное налогообложение дивидендов, полученных, но акциям инновационных организаций, направлено на стимулирование инвесторов вкладывать полученные дивиденды в уставные фонды инновационных предприятий. Данная льгота достаточно легко реализуется при налогообложении дивидендов у источника выплаты. Если же дивиденды подлежат налогообложению у получателя, применение данной льготы требует дифференциации порядка их обложения в индивидуальном и корпоративном подоходном налогообложении.

Льготное налогообложение прибыли, полученной в результате использования нематериальных активов. Данная льгота направлена на стимулирование владельцев нематериальных активов (лицензий, патентов, ноу-хау и т. п.) предоставлять объекты интеллектуальной собственности в пользование другим экономическим агентам, что способствует увеличению внедрения инноваций и расширению масштабов их применения в национальной экономике в целом.

Отсрочка уплаты налога на прибыль, полученной в результате инвестиционного или инновационного проекта. Данная льгота состоит в платном перенесении сроков уплаты налога на прибыль от реализации проекта на будущие налоговые периоды. В российском законодательстве данная льгота получила не вполне корректное название «инвестиционный налоговый кредит».

В мировой практике стимулирования инноваций данная льгота не получила широкого применения, так как ее действие начинается только тогда, когда налогоплательщик уже самостоятельно «справился» с основными затратами по инновационному проекту и начал получать прибыль, т. е. может самостоятельно без государственной поддержки уплачивать налог. Она может быть целесообразна при условии целевого использования высвобождаемых средств на инвестиции в другие инновационные проекты.

Уменьшение налогооблагаемой прибыли на сумму взносов в специальные резервные фонды реинвестируемого назначения. Данная налоговая льгота предусмотрена налоговым законодательством стран ЕС (Германии, Франции, Италии, Испании, Бельгии и других). Хотя данная льгота направлена на общее стимулирование инвестиций, она легко трансформируется в стимулирование инвестиций именно в инновационные проекты.

Ускоренная амортизация. Влияние ускоренной амортизации па инновационную активность предприятия состоит в том, что применяемые специальные методы начисления, повышенные нормы или сокращенный период полезного использования позволяют налогоплательщику увеличивать в каждом налоговом периоде сумму начисляемой амортизации, что уменьшает налоговую базу. Ускоренная амортизация применяется в большинстве европейских стран, однако как инструмент стимулирования инноваций применяется достаточно редко.

В качестве положительного примера применения данного инструмента можно привести Нидерланды, где 100%-ная норма амортизации предусмотрена в первый год эксплуатации для капитальных активов инновационного направления и технологий в форме нематериальных активов. В Финляндии ускоренная амортизация установлена для малых и средних предприятий, осваивающих новую продукцию.

Интересен опыт Дании, где стоимость оборудования и машин, используемых в НИОКР, может быть отнесена на уменьшение налоговой базы по налогу на прибыль в том налоговом периоде, в котором они были приобретены.

В Люксембурге ускоренная амортизация применяется для оборудования, используемого в исследованиях и разработках (срок применения повышенных норм — четыре года, а снижения не могут превышать 40% остаточной стоимости объекта)1.

Уменьшение налоговой базы на сумму инновационных затрат капитального характера (инвестиционная налоговая скидка) представляет собой наиболее распространенный инструмент стимулирования инновационной деятельности. По механизму различают объемную и приростную налоговую скидку. Во многих странах налоговая база по налогу на прибыль может уменьшаться на полную или частичную величину осуществленных инвестиционных затрат инновационного характера, соответствующих критериям, установленных государством. В случае объемной инновационной скидки базой для исчисления ее размера выступает абсолютная сумма инвестиций инновационного характера в пределах установленных ограничений. Для приростной скидки базой для исчисления выступает размер прироста таких затрат.

Большинство развитых стран используют объемную налоговую скидку, например США, Нидерланды, Великобритания, Дания и др. Некоторые страны, например Австрия и Италия, одновременно используют и объемную, и приростную формы налоговой скидки.

В табл. 8.1 представлены ставки инновационной налоговой скидки в ряде стран1. Ставки объемной налоговой скидки в равных странах существенно различаются в диапазоне от 10% в Италии до 150% в Великобритании от абсолютной суммы инвестиций инновационного характера. Приростная скидка составляет 30—35% от величины прироста затрат инновационного характера.

Уменьшение подлежащей уплате суммы налога на прибыль (налоговый кредит) является в настоящее время вместе с налоговой скидкой наиболее перспективным налоговым инструментом стимулирования инноваций.

Ставки инновационной налоговой скидки и налогового кредита в зарубежных странах,% от суммы инновационных затрат или их прироста2

Страна. | Налоговая скидка. | Налоговый кредит. | ||

объемная. | приростная. | объемный. | приростный. | |

Австрия. | 15,0; 25,0. | 35,0. | ; | ; |

Бельгия. | 13,5; 20,5. | ; | ; | ; |

Великобритания. | 100,0; 125,0; 150,0. | ; | ; | ; |

Венгрия. | 100,0. | ; | ; | ; |

Дания. | 150,0. | ; | ; | ; |

Ирландия. | ; | ; | 20,0. | ; |

Испания. | 10,0; 30,0. | 50,0. | ||

Италия. | 10,0. | 30,0. | ; | ; |

Канада. | _*. | _*. | 10,0−25,0. | _*. |

Люксембург. | 100,0. | 10,0. | ||

Нидерланды. | 15,0; 30,0; 40,0; 55,0. | ; | ; | ; |

Словакия. | ; | ; | 100,0. | ; |

США. | 100,0. | ; | 20,0**. | 20,0. |

Турция. | ; | ; | 20,0***. | ; |

Франция. | ; | ; | 5,0. | 45,0. |

* Инструмент не используется.

** От стоимости фундаментальных исследований. *** От суммы налогооблагаемой прибыли.

При использовании объемного налогового кредита сумма налога на прибыль уменьшается на часть общей суммы инновационных затрат. При 100%-ной ставке объемного налогового кредита сумма затрат предприятия на инновационную деятельность полностью возмещается ему государством путем уменьшения налоговых платежей. При этом в каждой стране законодательно определены условия, при которых затраты предприятия признаются инновационными, а также удельный вес таких затрат, подлежащих возмещению, в общей сумме инновационных затрат (ставка налогового кредита).

Приростный налоговый кредит в большинстве стран используется для стимулирования инвестиций в исследования и разработки и рассматривается как инструмент налоговой поддержки инновационной деятельности на первой стадии жизненного цикла инноваций. Такая форма налогового кредита применяется в случае, когда государство заинтересовано в ускорении инновационных процессов и постоянном росте инвестиций в инновации и связанных с этим затрат предприятий.

Величина ставки объемного налогового кредита колеблется от 5% во Франции до 100% от общей суммы инвестиций в Люксембурге и Словакии. Ставки приростного налогового кредита составляют от 10 до 50% от темпов прироста инвестиций. Также как и в случае с налоговой скидкой, может использоваться только объемный налоговый кредит (например, Ирландия, Канада, Словакия и другие) или обе формы налогового кредита сразу (например, Испания, Люксембург, Франция).