Налоговое администрирование и трансфертное ценообразование в международной корпорации

Использование трансфертных цен для оптимизации налогообложения может усложниться, если такие цены применяются не только при разовых экспортно-импортных сделках, но и при регулярных поставках комплектующих между дочерними структурами международной корпорации. В гаком случае вероятно два варианта. При первом может занижаться объем прибыли дочерней структуры в стране с высокими налоговыми ставками… Читать ещё >

Налоговое администрирование и трансфертное ценообразование в международной корпорации (реферат, курсовая, диплом, контрольная)

В структуру международной корпорации входят как филиалы, так и дочерние компании, учрежденные в странах с различными налоговыми режимами. Все подразделения международной корпорации связаны взаимными поставками продукции, а также предоставлением кредитов в различных валютах. Поэтому международная корпорация обладает большими возможностями по управлению денежными потоками в целях аккумулирования значительного объема прибыли в странах с низким уровнем налогообложения.

Достижение этой цели обеспечивается как кредитной политикой международной корпорации, так и использованием трансфертного ценообразования. При осуществлении кредитной и налоговой политики международные корпорации широко используют налоговый щит. Для этого они учреждают банки в странах с низкими налогами, а также в офшорных юрисдикциях. Такие банки являются центрами концентрации процентных доходов и платят минимальные налоговые платежи. Дочерние структуры международной корпорации выплачивают проценты по кредитам аффилированным банкам и, соответственно, снижают налогооблагаемую прибыль в странах их регистрации.

Страны с переходной экономикой, а также развивающиеся страны стремятся заинтересовать международные корпорации реинвестировать получаемую прибыль на их территориях, тем самым снизив объемы ее репатриации. Поэтому такие страны сочетают низкие ставки налога на прибыль с высокими налогами на перевод за рубеж дивидендов, выплачиваемых дочерними структурами родительским корпорациям.

Репатриируемая прибыль дочерних структур международной корпорации облагается налогами как в странах их месторасположения, так и в странах регистрации родительской структуры. В связи с этим возникает необходимость избежания двойного налогообложения. В мировой практике наметилось два направления решения данной проблемы.

Первое из них заключается в том, что в стране регистрации родительской структуры засчитывается налог, уплаченный с дивидендов, полученных от дочерней структуры. В таком случае родительская структура снижает налоги на величину выплаченных дочерней структурой налогов с дивидендов.

Например, полученные родительской корпорацией дивиденды (т.е. доход) составляют 25 млн долл., ставка налога на доход — 20%. Величина налога, выплаченная с дивидендов в стране регистрации дочерней структуры, — 4 млн долл. Сумма налога, выплачиваемого родительской структурой в стране ее регистрации, будет определена следующим образом: (25 • 0,2) -4 = 1 (млн долл.).

Следовательно, родительская структура должна выплатить в стране регистрации разницу между налогами, которые были начислены, и засчитываемыми налогами. В данном случае международной корпорации фактически предоставляется налоговая льгота в 4 млн долл.

Второе направление решения проблемы двойного налогообложения состоит в том, что в стране регистрации родительской структуры облагается налогом репатриируемая прибыль, сниженная на объем налоговых платежей дочерней структуры с дивидендов, перечисленных родительской структуре.

Например, сумма полученных дивидендов — 20 млн долл., ставка налога на доход — 20%, величина уплаченного за рубежом налога — 4 млн долл. Соответственно, налог с родительской корпорации составит (20 — 4) • 0,2 = = 3,2 (млн долл.).

В соответствии с мировой практикой прибыль филиалов международных корпораций включается в отчетность (отчет о прибылях и убытках) родительских структур и облагается налогом по результатам финансового года.

Репатриируемая прибыль дочерних структур облагается налогом в стране регистрации родительской структуры. Прибыль дочерних структур часто реинвестируется в экономику стран их регистрации.

Важным направлением минимизации налогообложения международной корпорации является распределение затрат между филиалами и дочерними структурами международной компании. При этом учитываются ставки налогов в странах регистрации филиалов и дочерних структур.

Законодательство многих развитых стран разрешает распределение операционных расходов родительской структуры между филиалами международной корпорации. На первый взгляд такая практика предопределяет целесообразность аккумулирования значительного объема затрат в филиалах, расположенных в странах с высокими налогами, поскольку рост затрат снижает налогооблагаемую прибыль. Но при окончательном решении вопроса о распределении затрат следует принимать во внимание возможности получения налоговых льгот как в стране регистрации родительской структуры, так и в странах регистрации филиалов и дочерних структур.

В соответствии с мировой практикой родительская структура международной корпорации выплачивает налог на прибыль за вычетом налогов, выплаченных ее филиалами в странах их регистрации.

Возможность зачета родительской структурой налогов, уплачиваемых в странах их регистрации, обусловливает нецелесообразность преднамеренного допущения убыточности зарубежных филиалов. Более рационально перераспределять их убытки между филиалами, генерирующими прибыль. В таком случае увеличенные расходы филиалов снижают консолидированную, т. е. с учетом филиалов, прибыль международной корпорации.

При зачете родительской структурой налога на прибыль, выплаченного филиалами в странах их регистрации, использование трансфертного ценообразования в коммерческих сделках между филиалами не уменьшает налоги, выплачиваемые международной корпорацией. Это связано с тем, что применение трансфертных цен в сделках между филиалами снижает налоговые выплаты в странах с высоким уровнем обложения вследствие перераспределения прибыли между филиалами. Но не меняется объем прибыли филиальной сети международной корпорации в целом. Этот объем прибыли попадает под налогообложение в стране регистрации родительской структуры.

Например, объем прибыли филиальной сети международной корпорации — 20 млн долл.; налог на прибыль, уплачиваемый филиалами, до использования трансфертных цен равнялся 4,5 млн долл., а после их применения — 3,5 млн долл.; ставка налога на прибыль в стране регистрации родительской структуры — 25%.

До применения трансфертных цен налог на прибыль родительской структуры составлял (20 • 0,25 — 4,5) = 0,5 (млн долл.). После использования трансфертных цен сумма налога на прибыль, выплачиваемой родительской структурой, составила 20 • 0,25 — 3,5 = 1,5 (млн долл.).

Следовательно, в первом варианте налог на прибыль международной корпорации равен: налог на прибыль филиалов корпорации + налог на прибыль родительской структуры = 4,5 + 0,5 = 5 (млн долл.).

Во втором варианте налог на прибыль международной корпорации равен 3,5 + 1,5 = 5 (млн долл.), т. е. той же величине, что и в первом варианте.

Целесообразность проведения зачета налога на прибыль филиалов международной корпорации определяется соотношением между ставкой налога на прибыль в стране регистрации родительской структуры и усредненной ставкой налога на прибыль филиальной сети корпорации.

Например, если ставка налога на прибыль для родительской структуры составляет не 25%, а 20%, то величина налога на прибыль будет равна 20 — 0,2 = 4 (млн долл.). Поэтому родительская структура не сможет зачесть налог на прибыль филиалов в полном объеме, т. е. она окажется не в состоянии использовать льготу в полной мере.

Но для международной корпорации выгодно применять трансфертные цены и концентрировать прибыль в филиалах, зарегистрированных в странах с низким уровнем налогообложения, если в стране регистрации родительской структуры не применяется правило зачета налогов, выплачиваемых филиалами.

В анализируемом выше примере не учитывались импортные пошлины. Их включение в анализ способно радикально изменить ситуацию. Таможенные пошлины являются по сути дела вычетом из совокупного дохода филиалов международной корпорации. Они не принимаются в расчет при зачете налогов. Следовательно, при поставках товаров между филиалами, зарегистрированными в странах с высокими импортными пошлинами, применение трансфертных цен способно снизить налоговые выплаты международной корпорации. Использование таких цен позволяет уменьшить объем выплат импортных пошлин. Следовательно, при наличии импортных пошлин международной корпорации целесообразно применять трансфертное ценообразование для снижения таможенных платежей.

Прибыль филиалов международной корпорации консолидируется в отчетности родительской структуры за текущий финансовый год. Это предопределяет централизованное управление финансовыми ресурсами филиальной сети. Наличие сети дочерних структур международных корпораций, напротив, предопределяет необходимость децентрализованного налогового администрирования. Это вызвано тем, что налог с дивидендов уплачивается при репатриации прибыли.

Выбор между регистрацией зарубежных филиалов или дочерних структур международной корпорации предопределяется не только спецификой налоговых режимов отдельных стран, но и объемами операций, разрешенных филиалам в соответствии с законами стран их регистрации.

При реинвестировании прибыли в развитие дочерних структур международная корпорация имеет возможность отсрочить налоговые выплаты в стране регистрации родительской структуры. Обычно это связано с намерением международной корпорации расширить производственные мощности в странах регистрации дочерних структур.

Если репатриация прибыли родительской структуры в течение определенного периода не осуществляется, то становится выгодным перераспределять накладные расходы в дочерние структуры в странах с высоким уровнем налога на прибыль. Тем самым будет обеспечиваться минимизация налоговых выплат международной корпорации.

Долгосрочная стратегия международной корпорации может предусматривать приоритетное развитие дочерних структур, зарегистрированных в конкретных странах. В таком случае прибыль одних дочерних структур будет переводиться в другие с использованием трансфертных цен. Следовательно, прибыль конкретной дочерней структуры, для которой создаются приоритетные условия развития, будет формироваться как за счет ее собственной деятельности, так и путем перераспределения ресурсов от прочих дочерних структур.

При репатриации прибыли дочерних структур учитывается, что в ряде стран такая прибыль облагается налогом, если ставка налога на прибыль в странах регистрации дочерних структур ниже ставки налога в стране регистрации родительской структуры. В частности, в США репатриируемая прибыль дочерних структур облагается налогом на прибыль в случае, если эти структуры в странах своей регистрации уплатили налог на прибыль по ставке, меньшей чем ставка в США. Доплата налога равна разнице между суммами, определяемыми по каждой из ставок.

Трансфертные цены применяются дочерними структурами международной корпорации при взаимных расчетах. Следовательно, трансфертные цены — внутренние цены международной корпорации. По экономической сути это — условно-расчетные цены. Они могут быть выше или ниже фактических рыночных цен в зависимости от целей их использования. Эти цены обеспечивают минимизацию налогов, выплачиваемых международной корпорацией.

Трансфертные цены также позволяют аккумулировать финансовые ресурсы международной корпорации в дочерних структурах, имеющих приоритетное значение для развития корпорации.

Использование трансфертных цен существенно затрудняет оценку эффективности операционной и финансовой деятельности конкретных дочерних структур международной корпорации, поскольку их применение приводит к перераспределению ресурсов от одних дочерних структур к другим.

Трансфертное ценообразование позволяет управлять затратами и прибылью международной корпорации для максимизации ее доходности и капитализации. Это, в частности, достигается за счет увеличения рентабельности дочерних структур, зарегистрированных в странах с низкими налоговыми ставками, при одновременном снижении доходности дочерних структур, действующих в странах с высокими налоговыми ставками.

Фактически во всех странах мира соответствующие государственные органы осуществляют контроль за обоснованностью установления внешнеторговых цен в сделках между дочерними структурами международных корпораций. Цель контроля состоит в предотвращении использования трансфертного ценообразования. Таможенные и налоговые органы, как правило, обладают правом применять для расчетов пошлин, а также налогов рыночные цены, если будет выявлено занижение контрактных цен. Но отклонение контрактных цен на 12—18% от текущих рыночных цен часто вызвано объективными факторами. Это может быть связано со спецификой конкретных товаров или условиями их реализации. По этим причинам выявление трансфертных цен связано со значительными трудностями.

При использовании трансфертных цен международные корпорации манипулируют такими элементами цены, как затраты и прибыль. В частности, продукция одной дочерней структуры может поставляться другой как с минимальной, так и со средней рентабельностью. Для повышения затрат в контрактные цены включаются дополнительные расходы, в частности накладные.

Цель применения трансфертных цен в сделках по экспорту и импорту через офшорные фирмы состоит в аккумулировании прибыли международной компании в офшорных юрисдикциях, в которых налогообложение фактически сводится к уплате единого ежегодного платежа, не превышающего 2 тыс. долл.

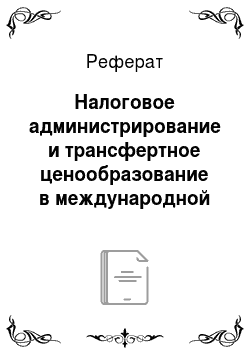

Схема экспорта товара из страны А в страну В с платежом через офшорную фирму приведена на рис. 24.10.

Рис. 24.10. Схема экспорта товара международной корпорацией из страны А в страну В через офшорную фирму Как показано на рис. 24.10, международная корпорация осуществляет экспортную операцию не непосредственно с иностранной компанией, а через фирму, учрежденную в офшорной юрисдикции.

Поставка товара может осуществляться международной корпорацией непосредственно компании-импортеру в стране В. Но номинальным продавцом поставляемого товара и, следовательно, получателем выручки является офшорная фирма, учрежденная международной корпорацией. Она покупает товар у международной корпорации — б тыс. ед. по цене 30 долл, за единицу на общую сумму 180 тыс. долл., а продаст компании-импортеру в стране В — по цене 40 долл, за единицу на общую сумму 240 тыс. долл. Соответственно, компания-импортер осуществляет платеж офшорной компании на сумму 240 тыс. долл. Офшорная фирма перечисляет своему учредителю — международной корпорации — 180 тыс. долл. Соответственно, 60 тыс. долл. (240 — 180) остаются на счете офшорной фирмы в офшорном банке и тем самым выводятся из-под налогообложения.

Таблица 243

Расчет трансфертной цены, применяемой для снижения прибыли дочерней структуры международной корпорации в стране с высокой ставкой налога на прибыль.

Показатель. | Дочерняя структура А ' | Дочерняя структура В ' | Отчетные показатели международной корпорации. |

До пересмотра трансе. | >ертной цены. | ||

Трансфертная цена за единицу реализуемой продукции, долл. | _*. | ; | |

Выпуск, млн шт. | ; | ; | |

Объем выпуска, млн долл. | |||

Совокупные издержки, млн долл. | |||

Показатель. | Дочерняя структура «А ' | Дочерняя структура В ' | Отчетные показатели международной корпорации. |

Прибыль до выплаты процентов и налогообложения, млн долл. | |||

Уплата процентов по кредитам, млн долл. | |||

Прибыль до налогообложения, млн долл. | |||

Ставка налога на прибыль, % | 10,0. | ; | |

Налог, млн долл. | |||

Прибыль после налогообложения, млн долл. | |||

После пересмотра трансфертной цены. | |||

Трансфертная цена, долл. | ; | ; | |

Выпуск, млн долл. | ; | ; | |

Объем выпуска, млн долл. | |||

Совокупные издержки, млн долл. | |||

Прибыль до уплаты процентов и налогообложения, млн долл. | |||

Уплата процентов по кредитам, млн долл. | |||

Прибыль до налогообложения, млн долл. | |||

Ставка налога, %. | ; | ||

Налог, млн долл. | |||

Прибыль после налогообложения, млн долл. | |||

* Не заполняются графы, не используемые в расчетах.

Из приведенного в табл. 24.3 расчета следует, что снижение трансфертной цены дочерней структуры Л с 15 до 13 долл, предопределяет падение затрат и, соответственно, рост прибыли у дочерней структуры В, зарегистрированной в стране с низкой ставкой налога на прибыль. В результате увеличивается совокупная прибыль международной корпорации после выплаты процентов и налогов.

Использование трансфертных цен для оптимизации налогообложения может усложниться, если такие цены применяются не только при разовых экспортно-импортных сделках, но и при регулярных поставках комплектующих между дочерними структурами международной корпорации. В гаком случае вероятно два варианта. При первом может занижаться объем прибыли дочерней структуры в стране с высокими налоговыми ставками, во втором — могут завышаться цены на комплектующие, поставляемые из страны с низким уровнем налогообложения в страны с высокими налогами. Основная цель, которую преследует международная корпорация в своей налоговой политике, — минимизация налоговых платежей и максимальная концентрация финансовых ресурсов на развитии приоритетных направлений деятельности корпорации.