Основные угрозы экономической безопасности Российской Федерации в денежно-кредитной сфере

Известно, что совокупный запас денег в экономике больше денежной массы в обращении па величину необращающихся денежных средств, которые представляют собой резервы банковской системы. Банк России может достоверно отслеживать только денежную базу, т. е. сумму обязательств ЦБ РФ, включающих наличные деньги в обращении, обязательные и избыточные резервы коммерческих банков. При этом напрямую Банк… Читать ещё >

Основные угрозы экономической безопасности Российской Федерации в денежно-кредитной сфере (реферат, курсовая, диплом, контрольная)

В денежно-кредитной сфере в концентрированном виде проявляются опасности, угрозы и противоречия различного уровня и масштаба, коренным образом влияющие на состояние обеспечения национальной экономической безопасности России в целом и финансовой безопасности в частности.

В свою очередь, сердцевиной проблемы эффективности (неэффективности) функционирования денежно-кредитной сферы, детерминирующей уровень развития экономики страны, выступают количественный и качественный механизмы формирования главного атрибута современной рыночной экономики — денег. Именно от того, сколько денег функционирует в стране, как и где они создаются и каким образом взаимодействуют с иностранными валютами, зависит диапазон возможностей влияния на состояние основных индикаторов экономической безопасности России.

Например, уже много раз экспертами отмечались огромные потери российской экономики от неэквивалентного внешнеэкономического обмена, связанного с отрицательным сальдированным результатом экспорта и импорта капитала по различного рода операциям, обусловленным искусственно созданным перманентным дефицитом денег в экономической системе страны[1].

Рассмотрим количественную характеристику объема денежной массы, функционирующей в российской экономике. Согласно определению Банка России денежная масса (денежный агрегат М2) — сумма наличных денег в обращении и безналичных средств нефинансовых и финансовых (кроме кредитных) организаций и физических лиц — резидентов РФ, на счетах до востребования и срочных счетах, открытых в банковской системе в валюте Российской Федерации.

Динамика номинальной и реальной денежной массы, инфляции и прироста ВВП за 1997—2014 гг. представлена в табл. 7.3.

Таблица 73

Динамика денежной массы (М2), инфляция и прирост ВВП за 18 лет (1997—2014)1

Год. | Прирост денежной массы к аналогичному периоду предыдущего года (АПIIГ), %. | Инфляция за год, %. | Реальный прирост денежной массы, %. | Рост ВВП,. %. |

1,4. | ||||

— 63. | — 5,3. | |||

6,4. | ||||

10,0. | ||||

5,1. | ||||

4,7. | ||||

7,3. | ||||

7,2. | ||||

6,4. | ||||

8,2. | ||||

8,5. | ||||

— 12. | 5,2. | |||

— 7,8. | ||||

4,5. | ||||

4,3. | ||||

3,4. | ||||

1,3. | ||||

И. | — 9. | 0,6. |

Данные табл. 7.3 свидетельствуют о наличии положительной корреляции между приростом реальной денежной массы и ростом ВВП (за исключением 2009 г.).

Падение реального прироста М2 в 2014 г. на 9% дало прирост ВВП в пределах статистической погрешности. Этого роста не было бы, если бы не девальвация рубля. В начале 2015 г. реальная денежная масса продолжала сокращаться и на 1 марта 2015 г. она составила -11% в годовом выражении.

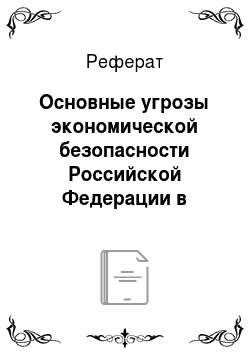

Все это позволило ряду экспертов сделать вывод о том, что падение денежной массы, при прочих равных условиях, оказывается причиной роста инфляции и падения ВВП, а действия регулятора только усугубляют ситуацию. Алгоритм этого процесса схематично представлен на рис. 7.3.[2]

Рис. 7.3. Механизм влияния падения денежной массы на финансовый и реальный сектора экономики1:

—? — «порочный круг» бизнеса;…— воздействие на реальную экономику По мнению редакции журнала «Эксперт», главная причина погружения российской экономики в тяжелую депрессию — беспрецедентный дефицит денег в стране, по своему масштабу уже приближающийся к периоду начала 1990;х гг.: «Возможно, по масштабу дефицита сравнение с периодом либерализации выглядит избыточным, но по продолжительности периода дефицита мы обыгрываем 1992 г. Уже год, с мая 2014 г., темп роста денежной массы ниже инфляции на величину от 2 до 24%. Это означает, что за год реальное количество денег в обращении сократилось на 7—10% - почти такого масштаба спада ВВП мы можем ожидать по итогам текущего года»[3][4].

С. Блинов сделал практический вывод для ЦБ РФ: любая ситуация укрепления рубля по отношению к зарубежным валютам, наподобие той, которая была в 2003—2008 гг., может быть использована для роста ВВП в России. Способ реализации прост: добавлять рублевую денежную массу в экономику (попутно борясь с укреплением рубля и пополняя золотовалютные резервы). Именно прирост денежной массы — главная цель в этом случае, а рост валютных резервов и ослабление рубля — лишь приятные «побочные эффекты».

При этом, по мнению С. Блинова, наращивать денежную массу можно различными способами. Но стоит внимательнее присмотреться к одному из них: скупке рублевых активов на фондовом рынке за счет эмитированных Банком России рублей (вероятно, в схеме должны участвовать и другие институты). Этот способ решает сразу три проблемы:

- • увеличивается денежная база;

- • не создается давление на валютный рынок, и наоборот — при росте стоимости рублевых активов (и, соответственно, более высокой прибыльности от инвестиций в эти активы) значительная часть долларовых активов частных лиц и компаний (в том числе финансового сектора) будет переведена в рубли;

- • создается потенциал роста мультипликатора (а с ним и денежной массы), поскольку возрастают залоговые возможности владельцев номинированных в рублях активов, и наоборот — падение фондового рынка значительно снижает залоговые возможности и «рушит» денежную массу.

Именно такую схему сейчас используют США — не случайно американские фондовые индексы ставят рекорд за рекордом. Будем надеяться, что российские рекорды впереди[5].

Количественная оценка денежной массы характеризуется коэффициентом монетизации, который рассчитывается как отношение агрегата М2 к ВВП. В табл. 7.4 показан уровень монетизации в некоторых странах и Еврозоне по состоянию на 1 января 2013 г.

Таблица 7.4

Уровень монетизации в некоторых странах.

Страна. | Денежная масса к ВВП, %. | Денежная масса на чел., тыс. долл. |

США. | 33,21. | |

Китай. | 11,66. | |

Еврозона. | 24,12. | |

Япония. | 65,28. | |

Великобритания. | 34,63. | |

Саудовская Аравия. | 11,87. | |

Швейцария. | 32,21. | |

Россия. | 5,13. | |

Венесуэла. | 3,90. |

Несмотря на то что на начало 2014 г. уровень монетизации вырос до 45%, а в расчете на душу населения увеличился с 5,13 тыс. до 6,85 тыс. долл., экономика России продолжает значительно отставать как от развитых, так и от ключевых развивающихся стран. Поэтому выводы многих экспертов о необходимости существенного увеличения монетизации российской экономики имеет под собой реальное обоснование.

Понятно, что чем больше объем оборачивающейся на рынке денежной массы и чем ниже стоимость денег, тем быстрее растет экономика. Однако при всей важности количественной характеристики денег, представленной величиной денежного обращения, сама эта величина детерминирована качественной характеристикой денег, которая формируется в результате их эмиссий. Именно способ и форма эмиссии денег определяет их качество и, в конечном счете, их количество.

Денежная эмиссия (лат. emissio — выпуск) — выпуск в обращение дополнительного количества денежных знаков, приводящих к росту денежной массы.

Из истории бумажно-кредитного денежного обращения известны следующие основные типы эмиссии денег:

- 1) эмиссия государством беспроцентных денег в виде казначейских билетов (бумажные деньги);

- 2) эмиссия банками кредитных денег под обеспечение активами в виде векселей, депозитов и других долговых обязательств частных физических и юридических лиц;

- 3) эмиссия центральными банками национальных кредитных денег иод обеспечение активами в виде долговых государственных обязательств правительств собственных стран (в первую очередь, облигаций министерств финансов или казначейств);

- 4) эмиссия центральными банками национальных кредитных денег через формирование активов в виде резервов иностранной валюты.

В современных денежно кредитных системах первый тип эмиссии практически отсутствует, второй — осуществляется коммерческими банками в безналичной форме на величину имеющихся у них избыточных резервов, объем которых равен сумме их собственных и привлеченных средств за вычетом обязательных резервов. Последние формируются исходя из нормативов обязательных резервов, устанавливаемых центральными банками в процентном отношении к обязательствам коммерческих банков (по закону о ЦБ РФ эти нормативы не могут превышать 20%).

Развитые страны и их союзы осуществляют третий тип эмиссии денег, когда основная (легальная) масса денег создается путем кредитования центральными банками своих правительств под залог государственных ценных бумаг. Попадая в биржевой оборот, эти ценные бумаги становятся своеобразной «товарной массой», которая обеспечивает основную массу эмитируемых национальных денег. При этом следует различать эмиссию наличных и безналичных денег. Если последние эмитируются как центральными, так и коммерческими банками, то эмиссия первых осуществляется исключительно центральными банками.

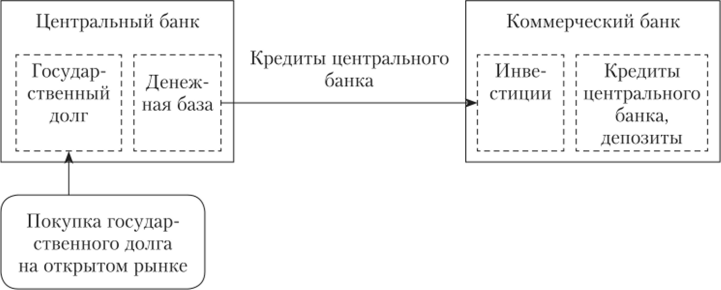

Четвертый тип эмиссии характерен для тех стран, которые по тем или иным причинам не могут в той или иной степени осуществлять выпуск денег, опираясь на внутренние источники монетизации, и поэтому вынуждены вводить собственные деньги в экономику путем покупки иностранных резервных валют (в основном доллара США и евро). Данный тип часто называют валютным управлением (см. параграф 7.2).

Мнение специалистов Особый подход трактовки валютного правления применительно к российской финансово-банковской системе предлагает Д. Голубовский. Он сравнивает резервы банка России не в сопоставлении с внешним долгом, а в сопоставлении с денежной базой, т. е. деньгами, которые Банк России изначально предоставляет банковской системе страны, на основании которых затем работает механизм кредитно-денежной мультипликации.

Если предположить, что Банк России функционирует в режиме внешнего валютного управления, при котором каждый рубль денежной базы должен быть обеспечен международными резервами, то курс нашей национальной валюты сегодня должен колебаться в районе 20 рублей за доллар США. Это очень просто посчитать, поделив объем денежной базы в рублях на объем международных резервов в долларах. Очевидно, что резервы Банка России существенно избыточны даже для такого жесткого режима контроля денежной системы. Если валютное управление традиционно применяется при введении внешнего управления экономикой со стороны МВФ, как же тогда назвать то, что реализовано в последние два десятилетия в России?

Россия действительно находится под внешним управлением. Но не со стороны МВФ, как это было в 1990;е гг., а со стороны российского офшорного бизнеса, который, судя по его поведению и по юрисдикциям регистрации компаний, владеющих активами в Российской Федерации, российский только по названию. Валютные резервы Банка России гарантируют не столько стабильность торгового баланса, сколько способность корпораций обслуживать внешний долг[6].

Начиная с 1996 г. эмиссия российского рубля долгие годы осуществлялась почти исключительно через покупку резервных валют. Однако назвать это классическим валютным управлением нельзя, поскольку последнее предполагает жесткую фиксацию курса внутренней валюты при обмене ее на иностранную валюту. В России же покупка иностранной валюты на рубли осуществлялась по рыночной цене, хотя последняя в решающей степени формировалась под воздействием рублевых и валютных интервенций со стороны ЦБ РФ. В то же время политика привязки денежной эмиссии к приросту валютных резервов привела к тому, что денежная база страны была сформирована под иностранные источники кредита, а объем внешнего долга российской экономики превысил величину внутреннего кредита.

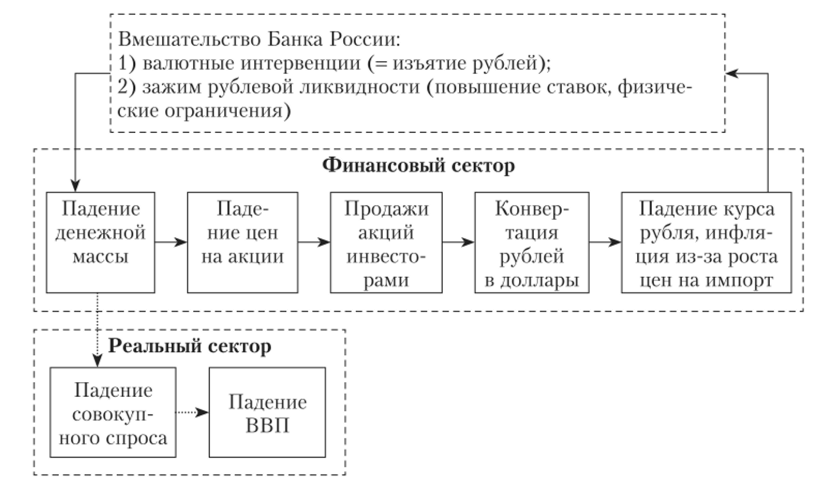

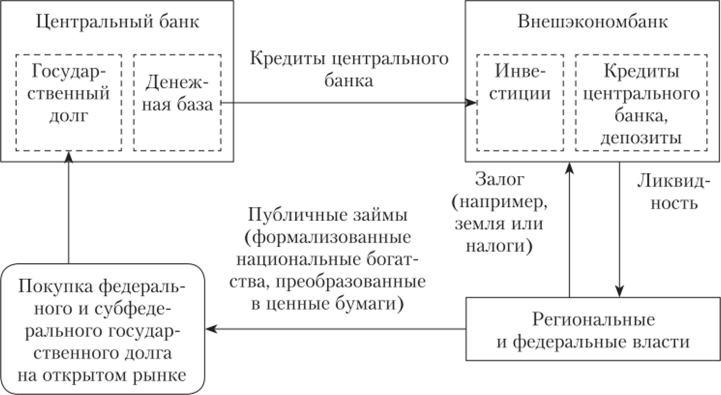

Общее представление об отличиях двух видов денежных эмиссионных систем — самостоятельной и зависимой — представлено на рис. 7.4 и 7.5.

В последние годы ЦБ РФ формально отказался от обеспечения денежной эмиссии валютными резервами. Так, если в октябре 2012 г. коэффициент покрытия денежной массы валютой составлял две трети (0,67), то на 1 января 2014 г. он уже был чуть больше половины (0,54). В то же время коэффициент покрытия валютой денежной базы на начало 2014 г. составил 162%.

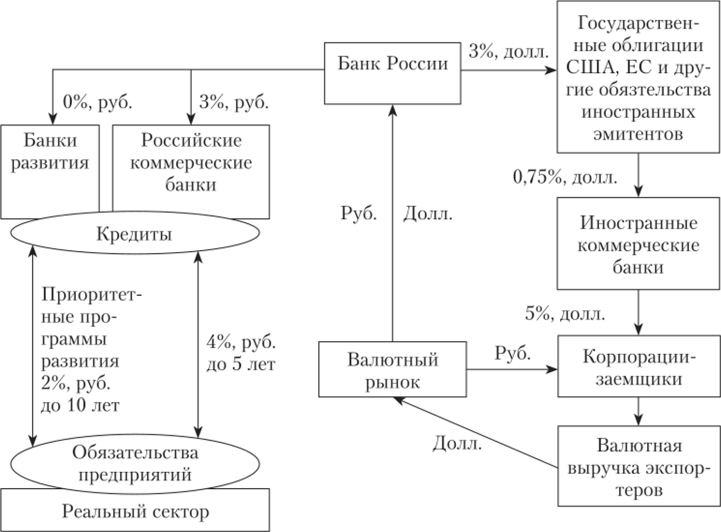

Банк России все больше начинает обеспечивать денежную эмиссию по каналам рефинансирования под обеспечение российских заемщиков. Возможный вариант нового механизма денежной эмиссии в общем виде представлен на рис. 7.6.

Рис. 7.4. Денежная эмиссия: как это работает у них1.

Рис. 7.5. Денежная эмиссия: как это работает у нас2.

На рис. 7.6 отсутствуют два важных показателя — сроки предоставления кредитов, величина процентных ставок. Ныне рефинансирование Банка России носит краткосрочный характер и направлено только на поддержание ликвидности и предотвращение монетарной инфляции. Регулирование банковской системой эмитируемых денежных потоков с целью кредитования реальной производственной и инвестиционной деятельности под низкие проценты только декларируется ЦБ РФ.

На рис. 7.7 представлен механизм денежной эмиссии с учетом процентных ставок и сроков предоставления кредитов.

В отношении эмиссии денег в России следует указать на имеющее место законодательное противоречие между положениями Конституции РФ и Законе о Банке России. В п. 1 ст. 75 Конституции четко зафиксировано: «Денежная эмиссия осуществляется исключительно Центральным банком[7][8]

Российской Федерации.

Введение

и эмиссия других денег в Российской Федерации нс допускается".[9]

Рис. 7.6. Денежная эмиссия: как это должно работать у нас1.

Рис. 7.7. Предлагаемый механизм денежной эмиссии2.

В то же время в Законе о Банке России последний признает свое монопольное право на эмиссию лишь в отношении наличных денег. Согласно и. 2 ст. 4 данного закона ЦБ РФ «монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение».

При этом ни в одном из этих законов, ни в Законе о банках об эмиссии безналичных денег вообще нигде не упоминается. Строго говоря, то, что обычно называют эмиссией безналичных денег коммерческими банками, в последнем законе называется размещением коммерческими банками привлеченных средств от своего имени и за свой счет (п. 2 ст. 5). Другое дело, что в процессе размещения безналичных денег внутри банковской системы происходит процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков и в этом смысле этот процесс можно назвать эмиссией безналичных денег. Но вот какой объем этой безналичной эмиссии ежегодно осуществляется в стране, не совсем ясно, поскольку такую статистику ЦБ РФ не публикует.

Известно, что совокупный запас денег в экономике больше денежной массы в обращении па величину необращающихся денежных средств, которые представляют собой резервы банковской системы. Банк России может достоверно отслеживать только денежную базу, т. е. сумму обязательств ЦБ РФ, включающих наличные деньги в обращении, обязательные и избыточные резервы коммерческих банков. При этом напрямую Банк России способен контролировать лишь наличные деньги в обращении (или «центробанковские» деньги) и обязательные резервы коммерческих банков. Этот вид наличных денег часто называют внешними (экзогенными) деньгами, поскольку их источник находится вне частного сектора, который своими действиями не может влиять на количество таких денег. Это прерогатива принадлежит исключительно ЦБ РФ как источнику наличных денег. Формирование же избыточных резервов осуществляют коммерческие банки в соответствии со своими предпочтениями, но в границах, задаваемых через величину резервной нормы, устанавливаемой Банком России.

Иной источник денег представляют собой коммерческие банки, открывающие депозитные счета. Для частного сектора деньги в форме депозитов служат внутренними (эндогенными) деньгами, так как создаются внутри этого сектора банковской системы и их количество определяется внутренними решениями субъектов частного сектора. Коммерческие банки выступают в качестве источника безналичных (или «банковских») денег, которые возникают при открытии вклада коммерческим банкам путем замещения наличных денег в обращении безналичными деньгами в форме депозитов, не увеличивающих объем денежной массы. Последняя возрастает по мере выдачи банками привлеченных денег в ссуды, что таким образом возвращает эти деньги в обращение.

Возможность коммерческого банка увеличивать денежную массу зависит от величины выданных кредитов, а эта величина, в свою очередь, определяется нормой резервирования наличных средств данным банкам, функционирующим в банковской системе с частичным резервированием вкладов.

Отношение итогового прироста денежной массы к исходному приросту денежной базы называется банковским мультипликатором. В результате в упрощенном виде денежная масса (ДМ) создается как.

где ДБ — денежная база; т — банковский мультипликатор.

Таким образом, единственная достоверно известная ЦБ РФ составляющая денежной массы — обращающаяся часть денежной базы, т. е. наличные деньги, находящиеся па руках частного сектора. Вторая составляющая денежной массы — банковские вклады — подвержена лишь косвенному контролю со стороны Банка России. В результате, несмотря на все установленные ЦБ РФ регулирующие нормативы с целью прямого и косвенного контроля системы коммерческих банков, последние могут осуществлять различного рода незаконные и полузаконные манипуляции с внешним размещением денег, что приводит к созданию теневой денежной массы, не учитываемой регулятором.

Согласно банковскому законодательству коммерческие банки при выдаче кредитов и других видов внешнего размещения денег могут использовать только собственные и привлеченные денежные ередства за вычетом обязательных резервов. Размещенные ими на стороне денежные средства, которые называются активами, не должны превышать денежную массу. Фактическое состояние дел представлено в табл. 7.5.

Таблица 7.5

Основные показатели денежной массы, привлеченные и размещенные коммерческими банками денежные средства, млрд руб.1

Показатель. | На 1 января. | |||

2011 г. | 2012 г. | 2013 г. | 2014 г. | |

Денежная масса | ||||

Денежная масса (агрегат М2). | ||||

Собственные и привлеченные средства | ||||

Средства организаций, банковские депозиты (вклады) и другие средства юридических и физических лиц, привлеченные банками. | ||||

Собственные средства (капитал) банков. | ||||

Сумма собственных и привлеченных средств. | ||||

Превышение денежной массы суммой собственных и привлеченных средств. | ||||

Активы | ||||

Кредиты, депозиты и прочие средства, размещенные банками у других лиц,. | ||||

1 Гельман М. Центробанк готовит общероссийский Майдан? // Изборский клуб. 2014. № 5. С. 99.

Окончание табл. 7.5

Показатель. | На 1 января. | |||

2011 г. | 2012 г. | 2013 г. | 2014 г. | |

В том числе: кредиты, предоставленные нефинансовым организациям. | ||||

кредиты физическим лицам. | ||||

Всего активов (размещенные средства: ссуды, кредиты, приобретенные ценные бумаги и др.). | ||||

Превышение активами: суммы собственных и привлеченных средств. | ||||

денежной массы. | ||||

Из табл. 7.5 следует, что активы банков, т. е. размещаемые ими на стороне средства, регулярно превышают в значительных размерах как суммы собственных и привлеченных средств, так и величину денежной массы. Причем это превышение постоянно возрастает. На начало 2014 г. активы банков превысили денежную массу страны на 26 016 млрд руб., или 82,8%.

Мнение специалистов Впервые проблему функционирования в экономике России огромных объемов теневой денежной массы поднял в своих статьях главный редактор газеты «Промышленные ведомости» М. Гельман. В его трактовке эта денежная масса выступает результатом фиктивных кредитов в безналичной форме, осуществляемых коммерческими банками. По его мнению, не исключено, что рост вывоза капитала из России обеспечивается и за счет растущих объемов фиктивных банковских кредитов, которые можно легко переводить за границу, в частности через карты международных платежных систем.

Можно соглашаться или не соглашаться с его жесткой критикой ЦБ РФ, однако в рамках своей концепции он логично объяснил, почему Банк России и Министерство финансов РФ постоянно борются с «излишней» денежной массой как источником инфляции в условиях крайне низкой монетизации экономики России (45%). По расчетам экспертов, 27—30% ВВП страны криминальным образом выводится из реального оборота и при этом обеспечиваются денежной массой, покрывающей воровство и приносящей огромные денежные суммы теневому сектору. Исходя из этого, М. Гельман писал: «Видимо для того, чтобы при фиктивном кредитовании не возникал излишек денег, ЦБ выпускает в обращение денежную массу намного меньше той, которая требуется для реализации всей продукции на внутреннем российском рынке. Искусственно создаваемый в стране дефицит денежного обращения, который в последние годы составлял порядка 40% относительно стоимости товарной массы в обороте, в сочетании с фиктивными кредитами как раз и позволяет Центробанку получать прибыль из воздуха. Громадную прибыль от фальсификации безналичных средств и использования их для кредитования имеют также коммерческие банки. Выгодно все это и Министерству финансов РФ, так как фиктивные кредиты частично компенсируют искусственный дефицит денежного обращения, благодаря чему возрастают доходы консолидированного бюджета. Однако большая часть фиктивных денег в экономику не попадает, о чем свидетельствуют рост кредиторской задолженности нефинансовых организаций, сокращающиеся инвестиции в реальном секторе экономики и растущий вывоз капитала за рубеж. Очевидно, фиктивные кредиты обслуживают и „теневую“ экономику, оборот которой, по оценкам, составляет не менее трети общего товарного оборота страны»1.

Возможно, руководство ЦБ РФ, начиная с ноября 2013 г., для уменьшения обращения фиктивных кредитов начал отзывать лицензии у некоторых банков. Данный процесс сопровождается многочисленными примерами различных способов фальсификаций коммерческими банками параметров своих депозитных счетов вплоть до создания фальшивых депозитов, увеличивающих их возможности предоставлять фиктивные кредиты. В связи с этим предпринимаемые Банком России меры по оздоровлению банковской системы, при всех сопровождающих этот процесс издержках, служат важным вкладом формирования финансовой безопасности денежно-кредитной сферы.

Академик С. Ю. Глазьев предлагает следующие меры для перехода к суверенной денежно-кредитной политике, направленной на модернизацию и развитие экономики России[10][11]:

- 1) денежную эмиссию проводить преимущественно для рефинансирования коммерческих банков под залог кредитных требований к производственным предприятиям, их ценных бумаг, облигаций государства и институтов развития. Во избежание перетока эмитируемых таким образом кредитов на финансовый и потребительский рынки необходимо активное использование соответствующих норм валютного регулирования и банковского контроля;

- 2) существенно расширить ломбардный список Байка России, включить в него ценные бумаги крупных производственных корпораций, системообразующих и градообразующих предприятий. При этом во избежание стимулирования вывоза капитала и валютных спекуляций прием иностранных ценных бумаг и иностранных активов российских банков, обязательств иностранных и офшорных компаний в качестве обеспечения ломбардных и иных кредитов ЦБ РФ следует постепенно прекратить;

- 3) значительно увеличить ресурсный потенциал существующих институтов развития и создать новые за счет их фондирования из средств Резервного фонда и Фонда национального благосостояния (в виде целевых депозитов), а также рефинансирования ЦБ РФ под инвестиционные проекты, обеспеченные гарантиями правительства и поручительствами распорядителей государственных программ;

- 4) многократно увеличить объемы кредитования инфраструктурных проектов и программ стимулирования жилищного строительства посредством расширения практики предоставления гарантий субъектов РФ и муниципалитетов, субсидирования процентных ставок и других форм льготного кредитования строительных компаний.

Реализация перечисленных направлений денежно-кредитной политики должна дополняться следующими мерами по увеличению ресурсной базы банковской системы[12]:

- 1) увеличить предельный срок сделок РЕПО до трех лет;

- 2) установить общие требования к деятельности рейтинговых агентств, а также установить, что обязательства заемщиков, имеющих требуемый уровень кредитного рейтинга, включаются в ломбардный список Банка России автоматически, без специального принятия решения по каждому из них;

- 3) предоставить возможность коммерческим банкам привлекать заемные средства у Банка России в размере до 100% собственных средств с возможным последующим залогом активов банков до трех лет;

- 4) отменить обязательное резервирование долгосрочных вкладов физических лиц, подлежащих обязательному страхованию. Повысить величину государственных гарантий по вкладам физических лиц до 3 млн рублей;

- 5) предоставлять гарантии Банка России по поддержанию ликвидности тем коммерческим банкам, которые направляют средства на финансирование приоритетных инвестиционных проектов.

Переход к гибкой денежной политике, расширение ресурсной базы коммерческих банков, значительное увеличение объемов кредитования экономики требует принятия следующих специальных мер по обеспечению стабильных условий работы банковской системы[13]:

- 1) изменить стандарты оценки стоимости залогов, используя средневзвешенные рыночные цены среднесрочного периода и ограничить применение маржинальных требований;

- 2) ввести механизм автоматического рефинансирования при оттоке денежных средств из банков и предоставлять беззалоговые кредиты в размере долгосрочных вкладов населения;

- 3) ввести регулирование Центральным банком РФ и Федеральной службой по финансовым рынкам РФ всех забалансовых операций российских банков и компаний, включая ограничения на объемы забалансовых зарубежных активов и обязательств перед нерезидентами по деривативам российских организаций;

- 4) для обеспечения стабилизации обменного курса рубля расширить инструменты регулирования спроса и предложения иностранной валюты, предусмотрев возможность взимания экспортных пошлин в иностранной валюте в случае избыточного предложения валюты и введения обязательной продажи валютной выручки экспортеров на внутреннем рынке в случае ее недостаточного предложения.

Вышеприведенные меры по созданию нового механизма проведения денежно-кредитной политики предполагают значительное количество новаций, которые, в случае принятия принципиального решения об их внедрении, потребуют большого объема законодательной и нормотворческой работы по их оформлению, поскольку необходимо будет не только внести многочисленные поправки в ряд уже действующих законов, но и принять новые. Для этого потребуется время и, возможно, не малое. А его, в условиях фактически разразившейся экономической войны против России нет. К тому же придется преодолевать мощное противодействие подобным реформам финансово-банковской системы со стороны коррупционно-криминального лобби, которое вряд ли добровольно откажется от нынешней системы, приносящей ей огромные доходы и возможности их диверсификации. Поэтому для проведения подобного рода реформ потребуется политическая воля руководства страны, но даже она не сможет предотвратить кризисные явления и серьезные нестыковки, которые неизбежно возникнут в процессе запуска нового механизма финансово-банковской системы страны.

В то же время и отсутствие кардинальных мер по реформированию этого механизма приведет к поражению в финансовой войне с непредсказуемыми как для России, так и для Запада геополитическими последствиями. Поэтому необходимо изначально выделить те детерминирующие составляющие денежно-кредитного механизма, реформирование которых автоматически приведет к реформированию в нужном направлении других структурных компонентов этого механизма. Это позволит не только сэкономить на трансакционных издержках реформирования последних, но и управлять причинно-следственными связями этого механизма.

Одной из таких детерминирующих составляющих является система осуществления внешней торговли российскими товарами за рубли.

Мнение специалистов.

«Можно долго и упорно бороться с офшорами, вводя валютный и налоговый контроль, применяя новые регулятивные меры, обмениваясь информацией с налоговыми органами иностранных юрисдикций, если они не станут чинить к этому препятствий… Но есть куда более простой способ — перевод внешней торговли основными предметами российского экспорта, т. е. сырьем, на российский рубль с одновременным отказом Банка России от политики фактического страхования валютных рисков внешней торговли своими валютными резервами. После перехода внешней торговли на рубли такое страхование станет уже не страхованием российских экспортеров, а страхованием их потребителей. У нас не так уж много крупных экспортеров, страна в состоянии контролировать их поставки.

Критики внешней торговли за рубли указывают на то, что это порождает дополнительные издержки на конвертацию валюты. Мол, иностранные контрагенты все равно нс будут резервировать средства в рублях, они просто станут покупать рубли на валютной бирже, чтобы немедленно потратить их на приобретение сырья, и это уменьшит доходы экспортеров на величину комиссии за эти сделки. Однако смысл не в том, чтобы побудить контрагентов резервировать средства в рублях. Превращение рубля в резервную валюту — отдельная, важная, но не самая актуальная в настоящее время тема. И смысл не в том, чтобы дать экспортерам заработать чуть меньше, а банкам чуть больше. Хотя эти же комиссии экспортеры платят тогда, когда сами реализуют свою валютную выручку, причем часто спекулируют этой выручкой, провоцируя фундаментально необоснованные колебания валютного курса, и за это расплачивается вся остальная экономика. А если экспортеры не продают всю свою валютную выручку, то это является тем самым вывозом капитала, с которым правительство, по идее, призвано бороться своей экономической политикой. Смысл в том, чтобы ввести расчеты за экспорт и наиболее важные соответствующие финансовые потоки, за которые несет ответственность отечественный бизнес, в российскую юрисдикцию, где они видны российским регуляторам и недоступны регуляторам иностранным. Сделав это, Россия хотя бы отчасти обессмыслит любые финансовые санкции против себя, потому что они совершенно явно будут бить только, но контрагентам, не задевая внутреннюю финансовую жизнь российских компаний. Кроме того, возвращение расчетов за экспорт в российскую юрисдикцию сделает бессмысленными офшорные схемы (во всяком случае, значительную их часть), созданные для аккумулирования экспортной выручки. Рубль не станет валютой международных расчетов, но хотя бы уравняется с долларом в российской внешней торговле"[14].

Естественно, что успех перевода внешней торговли на российские рубли и все другие меры, направленные на суверинизацию кредитно-денежной системы страны и ее безопасности, в решающей степени будет зависеть от создания национальной платежной системы, работающей на международном уровне. В настоящее время Россия активно работает над созданием такой системы.

- [1] См.: Глазьев С. 10. Украинская катастрофа … С. 79.

- [2] Блинов С. Ошибка доктора Кудрина // Эксперт. 2015. № 23.

- [3] Блинов С. Текущий кризис, его причины и необходимые меры // Expert Online. 2015.6 февраля.

- [4] Остановить хозяйственную трагедию: редакционная статья // Эксперт. 2015. № 23.

- [5] ЦБ — главный нефтяиник страны // Эксперт. 2014. № 12. С. 24.

- [6] Голубовский Д. Выйти из финансовой Матрицы // Однако. 2014. Август — сентябрь.

- [7] Сост. но: Отырба А., Кобяков А. Как побеждать в финансовых войнах // Однако. 2014. Июнь — июль.

- [8] Сост. по: Отырба А., Кобяков А. Как побеждать в финансовых войнах.

- [9] Сост. но: Отырба А., Кобяков А. Как побеждать в финансовых войнах. 2 Сост. по: Глазьев С. 10. Украинская катастрофа: от американской агрессии к мировойвойне? М.: Книжный мир, 2015. С. 249.

- [10] Гельман М. Центробанк готовит общероссийский Майдан? // Изборский клуб. 2014.№ 5. С. 100.

- [11] Глазьев С. Ю. Как совершить рывок // Однако. 2013—2014. Декабрь — январь. С. 102—104.

- [12] Там же.

- [13] Глазьев С. 10. Как совершить рывок. С. 102—104.

- [14] Голубовский Д. Выйти из финансовой Матрицы. С. 111—112.