Эффективность инновационного развития предпринимательской деятельности

Этапы расчетов могут быть сокращены за счет исключения предпоследнего пункта. Но нельзя ограничиваться расчетом только эффекта. При получении годового эффекта проект может окупаться в течение двух и более десятков лет, что не позволяет считать его эффективным. При определении сроков окупаемости капитальных вложений, источником финансирования которых являются кредиты, в затратах следуют учитывать… Читать ещё >

Эффективность инновационного развития предпринимательской деятельности (реферат, курсовая, диплом, контрольная)

В результате освоения данной главы студент должен:

знать

- • методы определения эффективности от внедрения инноваций в предпринимательскую деятельность;

- • виды эффекта от внедрения инноваций;

- • показатели эффективности инновационного развития предпринимательства;

уметь

- • оценивать результаты воздействия инновационного развития на эффективность производственного предпринимательства;

- • применять полученные теоретические знания для определения эффективности инновационного развития предпринимательства;

владеть

• знаниями, позволяющими оценить коммерческую эффективность, полученную в результате внедрения инновационного проекта.

Теоретические аспекты оценки эффективности использования инноваций

Инновационная деятельность направлена на создание научно-технического потенциала хозяйствующего субъекта, использующего результаты этой деятельности.

Внедрение нововведений имеет четкую целевую направленность. В условиях рыночных отношений каждое научно-техническое решение должно обеспечивать повышение эффективности предприятия — потребителя инноваций.

Эффективность от внедрения инноваций должна характеризоваться в зависимости:

- • от целевой направленности инновационных проектов (в этом случае целесообразно конкретизировать определение эффективности, например, эффективность инвестиций в информационные технологии; эффективность инвестиций в инновационную деятельность и т. д.);

- • от объекта оценки и сферы проявления.

В экономической литературе рассматривается достаточно много методов расчета эффективности и эффекта от внедрения инноваций. Специалисты выделяют большое количество видов эффекта: экономический, научно-технический, социальный, экологический, бюджетный, коммерческий и пр. (табл. 14.1).

Таблица 14.1

Виды эффекта от внедрения инноваций

Вид эффекта. | Краткая характеристика. |

Экономический. | Выражается в ускорении хозяйственных процессов, сокращении затрат на производство продукции и предоставление услуг. Высокий экономический результат новшества стимулирует дальнейшее развитие инновационной деятельности, укрепляет конкурентные позиции фирмы на рынке. |

Научно-технический. | Заключается в развитии различных отраслей науки, техники и технологии (при создании материальных инноваций). Научные знания являются базой реализуемых инновационных процессов. |

Социальный. | Состоит в том, что инновации способствуют повышению благосостояния общества, повышению качества жизни и условий труда, увеличению производительности, ускорению обновления жизненной среды. Создаваемые человеком новшества значительно изменяют среду жизнедеятельности, облегчают трудовую деятельность. |

Экологический. | Определяется способностью инноваций при производстве, эксплуатации и утилизации не оказывать негативного воздействия на окружающую среду. |

Бюджетный. | Учитывает финансовые результаты осуществления инновационной деятельности для федерального, регионального и местного бюджетов. |

Коммерческий. | Финансовый результат осуществления инновационного проекта для его непосредственных участников. |

Интегральный. | Учитывает конечные результаты реализации инноваций у разработчиков, производителей, потребителей и бюджета. В качестве эффекта выступает прирост балансовой прибыли от реализации инноваций. |

Как известно, эффективность определяется отношением эффекта к затратам. Результативность любого инновационного проекта определяется в зависимости от методов определения эффекта и формирования затрат. В общепринятом понимании эффект характеризуется конечным результатом — прибылью, которую следует учитывать только в той части, которая обеспечивалась внедрением конкретного мероприятия. Поэтому каждое инновационное решение должно носить целевую направленность.

Например, общей целью инвестиционного проекта в сфере инновационных технологий является улучшение работы предприятия, но эта цель может достигаться разными путями.

Во-первых, снижением затрат на обработку информации. В этом случае внедрение компьютерных технологий должно сопровождаться высвобождением численности работающих, занятых обработкой информации.

При этом прибыль для пользователя информационными технологиями должна образоваться от снижения себестоимости за счет уменьшения затрат по следующим статьям: заработная плата с отчислениями, расходы на подготовку кадров и охрану труда. Затраты на внедрение информационных технологий формируются в зависимости от источников их финансирования (собственный капитал, кредит, капитал акционеров) и подразделяются на единовременные (приобретение техники, программных продуктов, организацию рабочих мест) и текущие, которые будут увеличивать себестоимость (затраты на расходные материалы, электроэнергию и др.).

Во-вторых, помимо вышеназванной цели могут быть выделены как самостоятельные или сопутствующие другие цели, например, ускорение обработки данных, повышение достоверности и точности информации и др.

Поэтому при определении эффективности от внедрения инноваций в сфере информационных технологий эффект (дополнительная) прибыль может быть получен:

- • от механизации обработки данных;

- • внедрения отдельных организационно-технических мероприятий;

- • использования прогрессивной техники;

- • внедрения информационной системы в целом.

При этом механизм определения прибыли и затрат будет отличаться.

Следует иметь в виду, что эффективность затрат на инновационную деятельность будет различаться у производителей инноваций и в сфере использования проектов. Механизм расчета эффективности производства новшеств идентичен расчету эффективности производства новых товаров, услуг, работ. По уровню затрат на производство нововведений в общей выручке от их реализации можно судить об их эффективности. При производстве новейшего оборудования, приборов или предметов труда эффект может быть определен как на единичную продукцию, так и на определенный объем, произведенный за год.

Пример. Совокупные затраты на производство оборудования составили 100 тыс. руб., цена реализации — 150 тыс. руб.

По прибыли на единицу можно судить об эффективности производства и реализации нововведения. 1000: 1500 = 0,66, т. е. затраты на каждый рубль выручки составили 66 коп., соответственно прибыль равняется 34 коп. на каждый рубль, что позволяет судить о прибыли от производства данного новшества.

При увеличении объема реализации эффект будет увеличиваться за счет снижения себестоимости, поэтому чем больше партия реализации, тем больше масса прибыли.

Значительно сложнее определить эффект у производителя новых технологий, где затраты определяются только на один вариант, а постоянное тиражирование осуществляется как беззатратное или с минимальными затратами на реализацию.

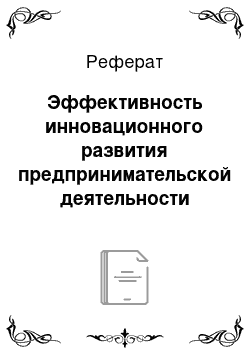

Например, на разработку новых технологий затраты составили 500 у.е., производитель может реализовать данное новшество за 300 у.е. Производитель получит доход за счет тиражирования или объема реализованных патентов, технических условий и т. д. В этом случае об эффективности можно судить по конечному результату реализации за определенный срок:

где Э — экономический эффект; S3 — суммарные текущие затраты на создание новой технологии; В — выручка (цена) за единицу реализованного проекта; g —количество реализованных проектов.

При этом определяют:

- • затраты на создание (приобретение) и внедрение инноваций;

- • эффект от внедрения инновационных проектов (дополнительные доходы за минусом дополнительных расходов). Это абсолютная величина, она отражает дополнительную суммарную прибыль от мероприятия;

- • эффективность мероприятий, которая характеризуется коэффициентом, полученным в результате деления эффекта на затраты (текущие и единовременные);

- • окупаемость затрат на мероприятия путем деления дополнительных реальных инвестиций (капитальных вложений) на дополнительную прибыль. Этот показатель характеризует временной период (годы), за который окупятся затраты на внедрение инноваций. При этом следует помнить, что окупаемость осуществляется за счет прибыли, а не за счет дополнительных объемов продукции (работ, услуг).

Этапы расчетов могут быть сокращены за счет исключения предпоследнего пункта. Но нельзя ограничиваться расчетом только эффекта. При получении годового эффекта проект может окупаться в течение двух и более десятков лет, что не позволяет считать его эффективным. При определении сроков окупаемости капитальных вложений, источником финансирования которых являются кредиты, в затратах следуют учитывать расходы на погашение процентных ставок за пользование кредитом. Если инновационный проект осуществляется в период более года, при вялотекущем инфляционном процессе, то следует учитывать влияние инфляции, для чего используют коэффициент дисконтирования.

Таким образом, у производителя затраты на проектирование, создание и апробацию новых технологий могут превышать цену реализации штучного варианта, но при этом быть экономически выгодным при последующем тиражировании и распространении, что характерно для большинства нововведений.

При определении хозрасчетной эффективности у потребителя инноваций необходимо в качестве результата использовать показатель прироста чистой прибыли, остающейся у производителя после уплаты налогов и других обязательных платежей.

При определении интегральной (обобщающей) эффективности в качестве эффекта принимается прирост балансовой прибыли от реализации инноваций. При оценке народнохозяйственной эффективности помимо экономических количественных показателей могут определяться социальные показатели: увеличение количества рабочих мест, обусловленных реализацией проекта, что сглаживает безработицу; насыщение рынка продукцией отечественного производства; повышение благосостояния населения; улучшение условий работы; сохранение или улучшение экологического фона; сохранение природных ресурсов и т. д.

Сочетание экономических показателей и социальных характеристик повышает ценность инновационных проектов.

Расчет бюджетной эффективности носит адресный характер и отражает целесообразность внедрения инновационных проектов для соответствующих бюджетов, независимо от источников финансирования мероприятия. В том случае, если на реализацию проекта поступили средства из бюджета, то они рассматриваются как затраты и сопоставляются с доходами в бюджет, которые характеризуются как часть народнохозяйственного эффекта.