Использование формулы Блэка — Шоулза для оценки стоимости реальных опционов на расширение бизнеса

Представленные в данном параграфе методы оценки стоимости опциона с непрерывным изменением цены базового актива могут быть использованы при оценке иных видов рисковых инвестиций. Эти методы так же, как и методы, основанные на использовании эквивалентных портфелей, могут быть положены в основу оценки стоимости рискового капитала, применяемой по различным направлениям или бизнеса в целом. Кроме… Читать ещё >

Использование формулы Блэка — Шоулза для оценки стоимости реальных опционов на расширение бизнеса (реферат, курсовая, диплом, контрольная)

Представленные в данном параграфе методы оценки стоимости опциона с непрерывным изменением цены базового актива могут быть использованы при оценке иных видов рисковых инвестиций. Эти методы так же, как и методы, основанные на использовании эквивалентных портфелей, могут быть положены в основу оценки стоимости рискового капитала, применяемой по различным направлениям или бизнеса в целом. Кроме того, рассматриваемый в данной главе подход можно использовать при оценке стоимости многопериодных реальных опционов, о которых речь шла в гл. 5.

Проанализируем возможности использования формулы Блэка — Шоулза для оценки настоящей стоимости планируемой в будущем рисковой инвестиции. Эту стоимость также можно интерпретировать как предельную цену встроенного реального опциона на расширение бизнеса, предполагающего возможность исполнения рисковой инвестиций в будущем или прирост текущей стоимости бизнеса за счет наличия этой возможности.

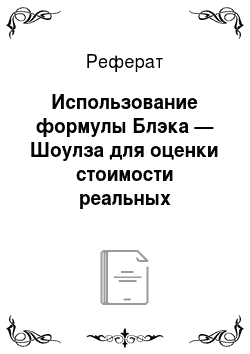

Рассмотрим следующий условный пример. Будем считать, что некоторый новый проект можно начать в третьем году. Инвестиционные расходы по проекту составляют 1200 тыс. руб.; ожидаемая настоящая стоимость будущих доходов, в оценке на конец третьего года, по этому проекту принимается равной 1449,5 тыс. руб.; ставка процента составляет 16%; риск настоящей стоимости будущих доходов по проекту в форме стандартного отклонения —20%.

Откладывание осуществления проекта на два года может потребовать дополнительных расходов. Они могут быть связаны как с закреплением прав на осуществление проекта, например, в форме покупки участка земли заранее, как это было рассмотрено в предыдущем примере, или проведения дополнительных маркетинговых исследований, или развития имеющихся производственных мощностей, позволяющих через три года начать исполнение нового проекта, и т. п.

Оценим предельную стоимость таких расходов как предельную цену встроенного реального опциона на развитие бизнеса с помощью исполнения указанного проекта. В данном случае не идет речь о заключении какого-либо условного срочного контракта, а рассматривается встроенный реальный опцион, цену которого можно проинтерпретировать как предельный размер расходов по сохранению возможности исполнения данного проекта в будущем[1].

Тогда рассмотрим возможность начала реализации нового проекта в будущем периоде как специфический реальный опцион, который будет исполняться, если ожидаемая настоящая стоимость будущих доходов будет больше, чем объем инвестиционных расходов, и не будет исполняться в противоположном случае. Из приведенных исходных данных очевидно, что в будущем периоде (через три года) ожидаемая настоящая стоимость проекта больше суммы инвестиционных расходов. Тогда в качестве условной цены исполнения рассматриваемого опциона примем сумму инвестиционных расходов, а в качестве текущей цены базового актива, который представляет собой фактически будущий инвестиционный проект, рассмотрим ожидаемую настоящую стоимость будущих доходов, но этому проекту. По условиям формулы Блэка — Шоулза необходимо иметь текущую цену базового актива на момент оценки стоимости опциона. Указанная выше настоящая стоимость будущих доходов дана в оценке на конец третьего года. Тогда ее необходимо пересчитать на конец нулевого года. Воспользуемся непрерывным коэффициентом дисконтирования, определяемым с учетом ставки процента, равной 16%, и получим, тыс. руб.:

где PV0 — настоящая стоимость будущих доходов по проекту в оценке на конец текущего или нулевого года[2].

Эту величину будем рассматривать в качестве текущей цены базового актива — будущего инвестиционного проекта.

Запишем полученные исходные данные в соответствии с обозначениями, используемыми при записи формулы Блэка —Шоулза (табл. 6.3). Определим величину 2, которая в условиях данного примера принимает значение.

На основе полученных значений определены значения функции нормального распределения (см. табл. 6.3).

Таблица 63

Исходные данные и промежуточные результаты.

S | X | t | ст. | г. | 2 — ctV7. | т | F (z — ctVT). | |

896,92. | 0,2. | 16%. | 0,7185. | 0,3721. | 0,7638. | 0,6451. |

Учитывая формулу (6.1) и используя данные, приведенные в табл. 6.3, можно определить стоимость опциона на покупку права на исполнение рассматриваемого проекта в будущем на данных условиях:

С (3) = 896,92 0,7638 — 1200е 048 • 0,6451 = 658,07 — 479,01 = 206,06.

В данном случае стоимость реального опциона составляет 206,06 тыс. руб. Полученное значение стоимости условного реального опциона может быть использовано, но трем направлениям. Во-первых, если собственник собирается продавать имеющийся у него в настоящее время бизнес целиком, то наличие встроенного реального опциона позволяет увеличить планируемую цену продажи — текущую стоимость бизнеса — на 206,06 тыс. руб.

Во-вторых, если реализация рассматриваемой встроенной возможности развития бизнеса требует дополнительных расходов, например, на оформление прав собственности, подведение коммуникаций, то за все это целесообразно заплатить не более 206,06 тыс. руб. в деньгах текущего периода. Сопоставляя полученные значения стоимости реального опциона с теми расходами, которые собственник бизнеса будет вынужден нести в будущем для подготовки реализации указанного проекта, можно делать определенные выводы о целесообразности начала его исполнения в будущем.

В-третьих, предположим, что в настоящее время фирма планирует начать некоторый инвестиционный проект, инвестиционные расходы по которому составляют 1100 тыс. руб. В результате анализа было установлено, что настоящая стоимость будущего потока доходов по данному проекту равна только 1050 тыс. руб. и чистая настоящая стоимость такого проекта.

Чистая настоящая стоимость инвестиционного проекта отрицательна, и его исполнение не выгодно для инвестора. Но пусть реализация этого проекта позволит данной фирме создать через три года возможность расширения своего бизнеса на основе указанного выше нового проекта. Например, строительство гостиничного комплекса и аренда соответствующего участка земли даст возможность при успешном ходе этого бизнеса в будущем построить супермаркет или парк аттракционов для туристов.

Тогда, если фирма собирается осуществлять через три года указанный выше новый проект, то ожидаемая стратегическая чистая настоящая стоимость с учетом возможности расширения исходного проекта через три года составит:

В этом случае реализация исходного проекта и его расширение становятся целесообразными для данной фирмы. Откладывание дополнительного проекта на соответствующий период (на три года) позволяет снизить риск неудачного ведения бизнеса. Полученная оценка стоимости реального опциона фактически представляет собой настоящую стоимость будущего рискового капитала, связанного с вложениями в новый проект.

Представленные в данном параграфе примеры носят достаточно упрощенный характер, но позволяют пояснить определение стоимости реальных опционов на расширение бизнеса в будущем или оценку предельных расходов, которые обеспечивают в будущем возможности исполнения планируемых проектов. Подобный подход также можно использовать для определения стоимости рискового бизнеса в целом и отдельных рисковых активов капитала.

Применение формулы Блэка — Шоулза для оценки стоимости реальных опционов или стоимости рискового капитала имеет определенные преимущества по сравнению с другими методами. Они заключаются в том, что расчеты с учетом риска могут быть выполнены на период любой длительности; используется относительно небольшой объем исходной информации; расчеты относительно просто выполняются па ЭВМ; риск изменения стоимости базового актива меряется в форме дисперсии и стандартного отклонения. Цена исполнения, как правило, измеряется в форме инвестиционных расходов на исполнение будущих проектов, как это было показано на примере.

Одновременно следует отметить и определенные трудности и проблемы применения формулы Блэка — Шоулза для оценки стоимости реальных опционов. В-первых, они связаны с обоснованием числовых параметров, используемых в расчетах. Если в отношении цены исполнения можно отметить более или менее единый подход, основанный на использовании суммы инвестиционных или текущих расходов, то существенные проблемы представляют оценка и обоснование текущей цены исполнения. В примере была использована дисконтированная оценка ожидаемой настоящей стоимости доходов от будущего проекта. Эта величина имеет условно-расчетный характер. В этом заключается существенное отличие от соответствующего параметра рыночного опциона, в котором цена базового актива — это текущая цена на соответствующем рынке, но которой его можно купить. Существуют некоторые проблемы определения периода исполнения встроенного опциона, отсутствуют обоснованные методы оценки риска или волатильности, тем более что она характеризует колебания стоимости базового актива, которые в принципе наблюдать нельзя. Можно лишь использовать некоторые оценки волатильности, например, положив ее равной 20%, как это делают на рынках опционов.

Во-вторых, можно отметить, что полученные оценки нуждаются в определенном содержательном обосновании, поскольку построение эквивалентных или следящих портфелей, которые лежат в основе построения соответствующих стохастических уравнений и обоснования формулы Блэка — Шоулза, в данном случае никакого смысла не имеет, поскольку никаких реально наблюдаемых процессов изменения цены базового актива просто нет. В параграфе 6.4 будет показано, что оценки, получаемые на основе формулы Блэка — Шоулза, аппроксимируют некоторые реальные экономические процессы.

- [1] В принципе, в число условий, но созданию возможностей будущего исполнения проектамогут входить и контрактные реальные опционы, необходимые для исполнения проекта в будущем периоде.

- [2] В общем случае можно использовать эквивалентную дискретную ставку процента. Длянепрерывной ставки 16% она равна 17,35%.