Система стоимостных показателей производства и реализации продукции

Реализованная продукция (РП) — продукция, оплаченная потребителем, что подтверждается получением денег в кассу предприятия или переводом на его расчетный счет: Общий объем продукции в денежном выражении, выработанный за отчетный период всеми подразделениями предприятия, за вычетом внутрипроизводственного оборота: Условно-чистая продукция (УЧП) — это та же чистая продукция (стоимость добавленная… Читать ещё >

Система стоимостных показателей производства и реализации продукции (реферат, курсовая, диплом, контрольная)

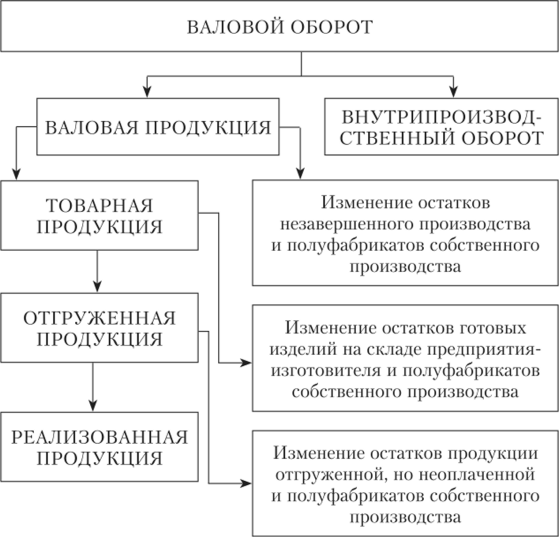

Для отражения результатов производственной деятельности предприятия на различных стадиях производственного процесса в статистике применяются показатели валового оборота, валовой продукции, товарной продукции и реализованной продукции. Все показатели взаимосвязаны, что наглядно видно на рис. 2.3.

Валовой оборот (ВО) — это результат деятельности всех подразделений, который включает в себя все произведенные готовые изделия и полуфабрикаты, независимо от того, предназначены ли они для отпуска на сторону или для переработки па собственном предприятии, а также незавершенное производство в размере разности его остатков на коней и начало отчетного периода:

ВО = Готовые изделия + Полуфабрикаты + ДНЗП, (2.1).

где ДНЗП — изменение остатков незавершенного производства.

В случае, когда незавершенное производство на конец отчетного периода превышает его остаток на начало отчетного периода, оно войдет в валовой оборот положительной величиной; если же остаток на конец отчетного периода будет меньше остатка на начало периода, то незавершенное производство войдет в валовой оборот отрицательной величиной.

Внутрипроизводственный оборот (ВПО) — это общая стоимость потребленных в данном периоде в пределах предприятия полуфабрикатов и услуг.

Валовая продукция (ВП) — это результат производственной деятельности за определенный период времени, в который входят:

- — все произведенные готовые изделия;

- — часть полуфабрикатов, отпущенных на сторону, и та их часть, которая пошла на пополнение запасов полуфабрикатов па складе;

- — все законченные и сданные сторонним заказчикам услуги производственного характера (ремонт объектов, принадлежащих заказчику, и т. п.).

Определение валовой продукции предприятия можно сформулировать иначе: валовой продукцией называется.

Рис. 2.3. Блок-схема системы стоимостных показателей продукции

общий объем продукции в денежном выражении, выработанный за отчетный период всеми подразделениями предприятия, за вычетом внутрипроизводственного оборота:

Чистая продукция (ЧП) — э го вновь созданная стоимость в результате производственной деятельности предприятия. Для ее определения необходимо из валовой продукции исключить стоимость материальных затрат, понесенных в процессе производства, а также амортизационные отчисления:

где М3 — материальные затраты; А — амортизационные отчисления.

Условно-чистая продукция (УЧП) — это та же чистая продукция (стоимость добавленная обработкой), но с включением величины амортизационных отчислений:

Товарная продукция (ТП) — это конечный результат деятельности предприятия за отчетный период, который представляет собой стоимость готовых изделий и полуфабрикатов, выработанных и фактически реализованных или предназначенных к реализации, а также стоимость выполненных на сторону работ промышленного характера.

Очевидно, что товарная продукция направляется в сфер}' обращения, поэтому при ее определении не учитывается изменение остатков незавершенного производства, так как незавершенное производство непригодно для использования в качестве средств производства или предметов личного потребления.

Для расчета величины товарной продукции можно воспользоваться следующими формулами:

или.

Отгруженная продукция (ОП) — продукция собственного производства, фактически отгруженная (переданная) потребителям в отчетном периоде:

Оплата продукции может быть не произведена в случае отказа или согласно договору осуществлена более поздним сроком.

Реализованная продукция (РП) — продукция, оплаченная потребителем, что подтверждается получением денег в кассу предприятия или переводом на его расчетный счет:

РП = ОП — Дпродукции отгруженной, по не оплаченной. (2.8).

Следует отметить, что согласно действующему законодательству предприятия самостоятельно имеют право выбирать, определять ли прибыль предприятия по факту отгрузки или оплаты. Это зависит от учетной политики каждого предприятия. В настоящее время большинство российских предприятий рассчитывают прибыль по факт}' отгрузки продукции. В этом случае стоимость отгруженной и реализованной продукции будет совпадать.

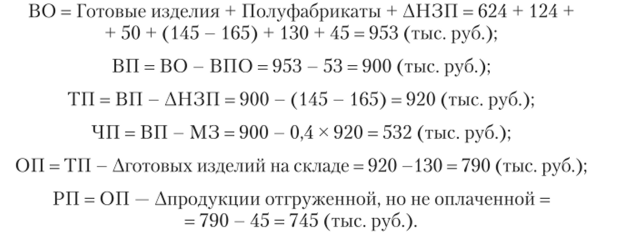

ПРИМЕР 2.2.

Предприятие выработало за отчетный период готовых изделий на сумму 624 000 руб. и полуфабрикатов на сумму 124 000 руб., из которых было потреблено в своем производстве продукции на 53 000 руб., остальное реализовано на сторону. Стоимость услуг непромышленного характера, оказанных сторонним организациям, — 50 000 руб.

Остатки незавершенного производства на начало периода — 165 000 руб., на конец — 145 000 руб. Остатки товаров на складе предприятия составили 130 000 руб., а остатки товаров на хранении потребителя вследствие отказа от оплаты — 45 000 руб. Стоимость материальных затрат составляет 40% от товарной продукции.

Необходимо определить объем валовой, чистой, товарной, отгруженной и реализованной продукции за отчетный период.

Решение