Собственный и заемный капитал

Государственные облигации предназначены, в основном, для обслуживания государственного долга. Для этих же целей выпускаются и векселя Министерства финансов РФ. Для широких слоев населения в России выпущены облигации государственного сберегательного займа (ОГСЗ). Широкое распространение среди инвесторов получили государственные краткосрочные облигации (ГКО) и облигации федерального займа (ОФЗ… Читать ещё >

Собственный и заемный капитал (реферат, курсовая, диплом, контрольная)

Собственный капитал предприятия формируется как уставной капитал, который пополняется нераспределенной прибылью и резервным фондом. Собственный капитал во многом определяется организационно-правовой формой собственности.

Предприятие — юридическое лицо, имеющее в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающее по своим обязательствам этим имуществом. От своего имени может приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету. Юридическое лицо подлежит государственной регистрации в уполномоченном государственном органе в порядке, определяемом законом о государственной регистрации юридических лиц. Данные государственной регистрации включаются в единый государственный реестр юридических лиц, открытый для всеобщего ознакомления.

К организационно-правовым формам собственности в соответствии с Гражданским кодексом РФ (ГК РФ) относятся различные типы организаций. Наиболее характерный тип собственного капитала в рыночной экономике — акционерный капитал.

Акционерным называется общество, уставной капитал которого разделен на определенное число акций, удостоверяющих обязательные права акционеров, но отношению к обществу.

Участники акционерного общества (АО) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Высший орган управления АО — общее собрание его акционеров.

Уставный капитал АО равен номинальной стоимости акций общества, приобретенных акционерами.

Акция — это эмиссионная ценная бумага, закрепляющая право ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, оставшегося после его ликвидации.

Акция — эго бессрочная ценная бумага, и АО не обязано ее выкупать.

Акции общества делятся на привилегированные и обыкновенные. Доля привилегированных акций в общем объеме уставного капитала АО не должна превышать 25%. Привилегированные акции приносят, как правило, постоянный доход (дивиденд) и имеют преимущества перед обыкновенными при распределении прибыли и ликвидационной выручки АО. Привилегированные акции не дают права в управлении за исключением вопросов по решению о не выплате дивидендов по этим акциям и вопросов, касающихся имущественных интересов владельцев этих акций, например вопросов о реорганизации и ликвидации АО. Обыкновенные акции дают право на участие в управлении, и их владельцы участвуют в распределении чистой прибыли после пополнения резервов и выплаты дивидендов по привилегированным акциям.

Важнейшей характеристикой акции остается ее номинальная цена, т. е. цена, указанная на бланке акции. Номинальная цена всех обыкновенных акций данного АО должна быть одинаковой. Также одинаковой должна быть номинальная цена привилегированных акций одного типа. Номинальная цена акций, как правило, не совпадает с их рыночной ценой.

Реинвестированной частью прибыли является та часть чистой прибыли, которая направляется на инвестиции после всех выплат, оговоренных законом. Прежде всего, из чистой прибыли должны быть выплачены проценты по кредитам и сами кредиты в случае наступления сроков платежей. Затем выплачиваются:

- • проценты и основной долг по облигациям;

- • дивиденды, но привилегированным и обыкновенным акциям;

- • нормативные отчисления.

Венчурный капитал — особый вид собственного капитала, используемого для продвижения на рынок инновационных продуктов, связанный с повышенным риском.

Это могут быть новые нанотехнологии, электроника, вычислительные машины, системы автоматизации. Правительства многих стран заинтересованы во внедрении венчурного финансирования в инновационный процесс. При этом государство использует как косвенные, так и прямые методы воздействия на венчурный механизм финансирования.

При реализации косвенных методов государство применяет различные экономические рычаги. Для венчурных проектов и доходов от этих проектов могут быть приняты благоприятные ставки налогообложения. Государство поддерживает и выступает инициатором создания специализированных программ по обучению специалистов венчурному финансированию и рисковому предпринимательству. Создаются фондовые биржи рисковых акций.

При использовании прямых методов воздействия на венчурный механизм финансирования государство непосредственно участвует в этом финансировании.

Венчурный капитал, как правило, представляется заемщику на безвозвратной и беспроцентной основе. Например, в отличие от кредита венчурному инвестору не выплачиваются проценты и не возвращается долг, т. е. переданные в распоряжение венчурной фирмы ресурсы инвестор не сможет потребовать обратно. Единственным залогом служит только доля акций, выделяемая инвестору венчурной фирмой. Величина прибыли инвестора равна разности между рыночной стоимостью акций, если инвестор сможет их продать, и суммой инвестиций.

Венчурные проекты, как правило, характеризуются длительным периодом ввода объекта в строй. Этот период может достигать десяти лет.

Для реализации венчурного финансирования, как правило, создаются специализированные фирмы, основная цель которых — получение прибыли за счет финансирования высокорисковых проектов. Помимо этих фирм венчурными инвесторами могут выступать крупные промышленные компании и частные лица. По статистике США [6] только 20—30% всех венчурных проектов приносят прибыль, а большую прибыль приносят только 10%. Во втором десятилетии XXI в. положение ухудшилось.

К формам долгового финансирования относятся краткосрочные и долгосрочные ссуды, товарный кредит, облигации, лизинг, ипотека и др.

Ссуды называют краткосрочными, если их срок не превышает года. Основными формами краткосрочных ссуд признаются краткосрочные кредиты банков и краткосрочные заемные средства. К краткосрочным заемным средствам относят, например, кредиты поставщика, т. е. кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары. Краткосрочные ссуды часто используются для пополнения оборотного капитала.

Если срок ссуды более года, то ссуды называют долгосрочными. Они могут быть использованы для финансирования инвестиционных проектов. Примером долгосрочной ссуды служит также ипотечный кредит, выдаваемый иод залог имущества.

Товарный кредит, который называют также коммерческим, — кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары.

Как правило, товарный кредит сопоставляют с краткосрочным банковским кредитом. Критерием сравнения этих двух кредитов выступает их стоимость. Финансовый менеджер выбирает из двух альтернатив такую, у которой стоимость меньше.

Облигация — срочная ценная долговая бумага, удостоверяющая отношение займа между ее владельцем и эмитентом.

Выплаты процентов и основного долга по облигациям осуществляются перед платежами по акциям. Различают корпоративные и государственные облигации.

Корпоративная облигация — ценная бумага, эмитируемая корпорациями и другими предприятиями с целью пополнения своего капитала за счет продажи этой облигации.

Государственные облигации предназначены, в основном, для обслуживания государственного долга. Для этих же целей выпускаются и векселя Министерства финансов РФ. Для широких слоев населения в России выпущены облигации государственного сберегательного займа (ОГСЗ). Широкое распространение среди инвесторов получили государственные краткосрочные облигации (ГКО) и облигации федерального займа (ОФЗ). Реальная, очищенная от инфляции доходность инвестора от покупки и последующего погашения бескупонной государственной облигации может быть определена по формуле.

где г — брутто-доходность с учетом инфляции; //; = 1 + Н — индекс цен за время операции п; II — темп прироста инфляции за время операции п.

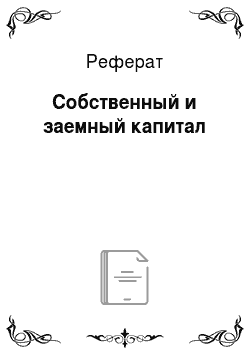

Пример 3.1. Инвестор приобрел 10 000 облигаций по 98 руб. за одну облигацию в момент ее выпуска. Номинал облигации 100 руб. Срок от момента выпуска до момента погашения — три месяца. Темп прироста инфляции за этот срок составил 2%. Найдите доходность инвестора и его доход.

Решение: Номинальная, или брутто-доходность к погашению инвестора:

Реальная доходность инвестора к погашению определяется по формуле.

Таким образом, номинальная доходность инвестора составила 8,42% годовых, а реальная — 0,16% годовых.

Номинальный доход инвестора Dn = (100 — 98) • 10 000 = = 20 000 руб.

Реальный доход инвестора

Из полученных результатов следует, что инфляция существенным образом влияет на реальную доходность.

С английского языка лизинг переводится как аренда. По договору лизинга лизингодатель представляет лизингополучателю предмет лизинга за определенное вознаграждение. Вознаграждение состоит из первоначального платежа и выплат через заданные договором промежутки времени. Предмет лизинга можно купить, взяв для этих целей банковский кредит. Поэтому предварительно оценивают каждую из этих операций и выбирают более выгодную.

При совершении лизинговой операции принимают участие лизингодатель, лизингополучатель и продавец, которые могут быть как резидентами, так и не резидентами РФ. Собственником предмета лизинга является лизингодатель, а лизингополучатель имеет право только на его временное использование. Лизингополучатель за свой счет осуществляет техническое обслуживание оборудования, обеспечивает его сохранность и проводит капитальный и текущий ремонт.

Договором лизинга предусматривается балансодержатель предмета лизинга. Это может быть как лизингодатель, так и лизингополучатель. Амортизационные отчисления производит балансодержатель.

Используют лизинг двух типов: финансовый и операционный.

Договор финансового лизинга заключается на срок, равный сроку службы предмета лизинга. При этом лизингополучатель выплачивает платежи, равные сумме стоимости предмета лизинга, дополнительные издержки и прибыль лизингодателя. Для расчета величины выплачиваемых платежей выбирается ставка дисконтирования.

Договор операционного лизинга заключается на срок меньше срока службы предмета лизинга. При истечении срока договора лизингополучатель может продлить лизинговой договор, купить объект лизинга либо вернуть его владельцу.

Лизинг обладает рядом преимуществ по сравнению с кредитом. Для лизингодателя это преимущество состоит в том, что лизинг в отличие от кредита снижает риск невозврата средств, так как лизингодержатель остается собственником имущества.

Для лизингополучателя риск морального и физического устаревания предмета лизинга существенно снижается, так как имущество берется во временное пользование. Также лизинговые платежи относятся на себестоимость выпускаемой продукции, т. е. па эти платежи действует правило налоговой защиты. Заметим, что это же правило действует и на платежи по некоторым кредитам. Поэтому преимущества лизинга и кредита во многом зависят от существующего законодательства и должны быть исследованы в каждом отдельном случае.

Ипотекой называется заем под залог недвижимости.

Сторона, получающая ипотечный кредит, называется залогодателем, или заемщиком, а сторона, выдающая ипотечный кредит, — залогодержателем, или кредитором. Залогом ипотечного кредита может быть также право на недвижимость. Собственником недвижимости или права на нее остается сторона, получающая ипотечный кредит.

Ипотечный кредит выдается на длительный срок. Средства, полученные за счет ипотечного кредита, используются для покупки или строительства недвижимости, которая может служить залогом [2]. В последние годы в России политика государства во многом способствует развитию ипотечного кредитования. Связано это, в первую очередь, с решением жилищных проблем населения.