Хеджирование портфеля облигаций

Чтобы стоимость портфеля всегда превышала или хотя бы равнялась стоимости долга, необходимо сформировать портфель облигаций следующим образом: Сумма современных стоимостей облигаций Лх + Л2 = = 4333,96 руб, т. е., как и следовало ожидать, равна современной стоимости долга. Приведенная стоимость портфеля облигаций для рассматриваемого случая определяется выражениями. Современная стоимость этих… Читать ещё >

Хеджирование портфеля облигаций (реферат, курсовая, диплом, контрольная)

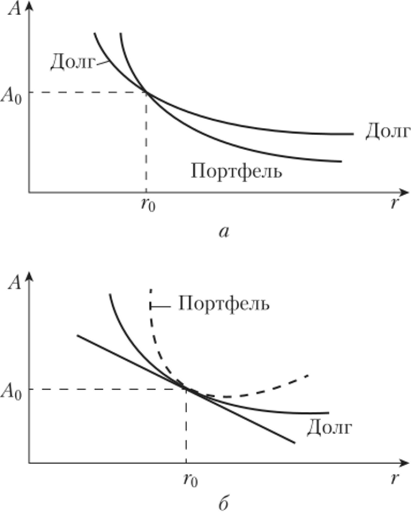

Дюрация широко используется при хеджировании портфеля облигаций. Пусть создается портфель облигаций как альтернатива потока платежей, являющихся долгом. Очевидно, что в момент создания портфеля облигаций его приведенная стоимость должна равняться приведенной стоимости потока платежей долга. Но одного этого условия для хеджирования недостаточно, так как изменение процентной ставки приведенной величины долга может оказаться больше приведенной стоимости портфеля. Это подтверждается примером, приведенным на рис. 7.3, а. Здесь показаны возможные зависимости приведенной стоимости портфеля и долга от величины ставки, для г > г0 стоимость портфеля меньше чем величина долга, а для г < г0 стоимость портфеля превышает стоимость долга.

Рис. 73. Зависимость стоимости портфеля и долга от ставки (а), то же при хеджировании (б).

Чтобы стоимость портфеля всегда превышала или хотя бы равнялась стоимости долга, необходимо сформировать портфель облигаций следующим образом:

- 1) функции приведенной стоимости портфеля и долга должны касаться друг друга в точке (г*0, Л0), т. е. производные этих функций должны быть равны друг другу, а касательные в этой точке совпадать;

- 2) функция стоимости портфеля должна быть больше стоимости долга в окрестности точки (г0, Л0), т. е. изгиб функции портфеля должен быть больше изгиба функции долга в этой точке (рис. 7.3, 6).

Способ хеджирования портфеля облигаций при помощи подбора дюрации пазы вается иммунизацией.

Пример 7.15. Альтернативой долга 5000 руб., который должен быть выплачен через 1,5 года, является портфель из двух типов бескупонных облигаций. Причем облигации первого типа погашаются через год, а облигации второго типа — через два года. Определите состав хеджированного портфеля для опорной ставки дисконтирования 10% годовых.

Решение. Дюрация долга равна его сроку /)долг = ядолг =1,5 года. Приведенная стоимость долга.

Приведенная стоимость портфеля облигаций для рассматриваемого случая определяется выражениями.

Дюрация портфеля облигаций вычисляется по формуле, получаемой из (7.8):

Так как дюрация и приведенная стоимость долга должны быть равны дюрации и приведенной стоимости портфеля, то для определения выплат по облигациям следует решить полученную систему из двух уравнений относительно R{ и R2. Для этих целей умножим второе уравнение на А0, вычтем из второго первое и проведем необходимые преобразования. В результате получим

Подставив это выражение в первое уравнение системы, найдем.

Используя исходные и полученные выше данные, рассчитаем Rx и Я2:

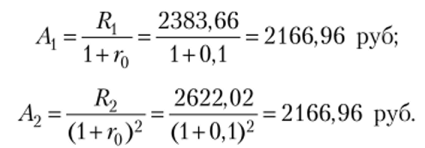

Современная стоимость этих выплат, т. е. стоимость облигаций на момент формирования портфеля.

Сумма современных стоимостей облигаций Лх + Л2 = = 4333,96 руб, т. е., как и следовало ожидать, равна современной стоимости долга.

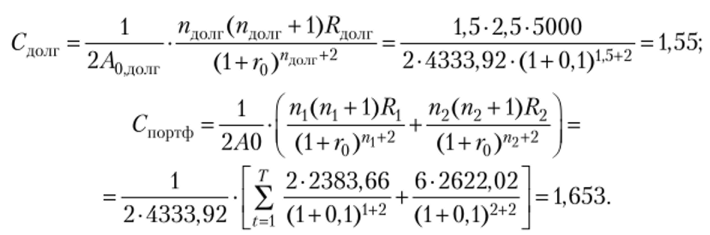

По формуле (7.9) определяем изгиб для долга и для портфеля.

Так как Спортф > Сдолг, то стоимость портфеля при любом изменении ставки оудет больше стоимости долга. Результаты расчета стоимости долга и портфеля при различных ставках представлены в табл. 7.2.

Таблица 7.2

Ставка дисконтирования, % | |||||

Приведенная стоимость долга, %. | 4454,86. | 4393,7. | 4333,92. | 4275,49. | 4218,35. |

Приведенная стоимость портфеля, %. | 4455,05. | 4393,75. | 4333,92. | 4275,53. | 4218,53. |