Обеспечение адекватности величины собственного капитала компании величине принимаемых рисков

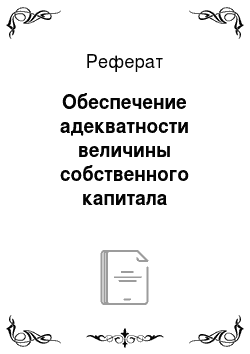

Собственный капитал организации выполняет ряд функций, к которым относятся защитная, оперативная и регулирующая (рис. 2.8). Защитная функция состоит в обеспечении принятых организацией рисков и выполнении ее обязательств перед клиентами. Оперативная функция предполагает, что собственный капитал является основным источником ресурсов для непрерывной деятельности организации. Регулирующая функция… Читать ещё >

Обеспечение адекватности величины собственного капитала компании величине принимаемых рисков (реферат, курсовая, диплом, контрольная)

Капитал представляет собой значительную часть финансовых ресурсов организации, за счет которых осуществляется ее основная и инвестиционная деятельность. Он является важным показателем, характеризующим финансовые возможности организации.

Собственный капитал — это собственные финансовые средства организации, включающие в себя взносы учредителей, нераспределенную прибыль, различные фонды и резервы, сформированные из чистой прибыли в процессе деятельности организации. Собственный капитал принадлежит владельцам организации. От размера собственного капитала зависит масштаб ее деятельности.

Собственный капитал организации выполняет ряд функций, к которым относятся защитная, оперативная и регулирующая (рис. 2.8). Защитная функция состоит в обеспечении принятых организацией рисков и выполнении ее обязательств перед клиентами. Оперативная функция предполагает, что собственный капитал является основным источником ресурсов для непрерывной деятельности организации. Регулирующая функция заключается в том, что собственный капитал выступает регулятором деятельности организации, определяя долгосрочный рост ее активов.

При вычислении собственного капитала в абсолютном выражении необходимо понимать, достаточно ли этой величины для выполнения организацией защитной функции. Для получения такой оценки используют понятие достаточности капитала.

Достаточность капитала отражает надежность организации и степень ее подверженности риску. Это понятие аккумулирует в себе такие характеристики организации, как стабильность, устойчивость, способность выдерживать ущерб от наступления рисков.

Рис. 2.8. Функции собственного капитала организации.

При анализе достаточности собственного капитала определяется, насколько величина капитала адекватна размеру принимаемых рисков. Соответствие между собственным капиталом и суммой рисков является важным методом управления рисками. Если это соответствие не выполняется, то при неблагоприятных обстоятельствах существует вероятность неплатежеспособности организации.

Достаточность капитала является ключевым индикатором финансового состояния организации. Чем более широкий круг проектов и операций проводит организация, тем большие потери она может понести и тем выше должен быть уровень достаточности капитала для обеспечения стабильности при реализации соответствующих рисков. Для определения достаточности капитала обычно используют относительные показатели. Значение оптимального размера собственного капитала также зависит от его структуры и качества активов организации.

Однако завышенное значение достаточности капитала может негативно сказываться на деятельности организации. Это связано с тем, что собственный капитал является более дорогим источником финансирования (чем заемные средства) и его увеличение выше оптимального значения ослабляет конкурентные преимущества организации.

Таким образом, одним из наиболее важных условий обеспечения финансовой устойчивости организации является условие соответствия собственного капитала величине принимаемых рисков. Другими словами, максимально допустимый уровень рисков должен определяться исходя из размера собственного капитала. Задача риск-менеджмента состоит в регулярном анализе этого соответствия и в принятии оперативных мер в случае отклонения от него. Если сумма рисков неадекватна размеру собственного капитала, необходимо отказаться от части рисков или увеличить собственный капитал до оптимального значения.

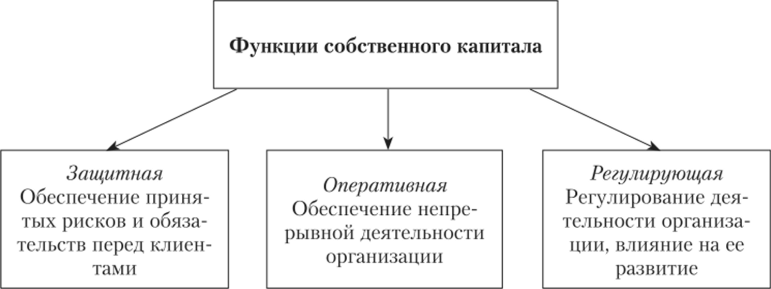

Процесс оценки достаточности собственного капитала обычно проходит в четыре этапа (рис. 2.9). На первом этапе определяются критерии оценки. Для этого выделяют риски организации, методы их измерения и способы сопоставления с величиной собственного капитала. Для каждой сферы деятельности существуют свои критерии оценки достаточности капитала.

На втором этане происходит выбор показателей, характеризующих достаточность капитала. Они представляют собой точную формулу, с помощью которой рассчитывается значение достаточности капитала. После этого производится расчет соответствующих показателей. Далее сравнивается расчетное значение показателей с нормативным. Считается, что при достижении организацией нормативного значения величина собственного капитала становится адекватной размеру принимаемых рисков.

Рис. 2.9. Четыре этана оценки достаточности капитала.

Для соблюдения достаточности капитала в организации должна быть создана специализированная система, отвечающая за контроль выполнения нормативов. Специальные подразделения разрабатывают методики расчета и на регулярной основе определяют показатели достаточности капитала. Анализ достаточности капитала осуществляется по следующим направлениям.

- 1. Сравнение фактических и нормативных значений показателей. Исследуется, насколько фактические показатели достаточности капитала отличаются от нормативных значений. Если фактические показатели ниже нормативных, то принимаются меры, направленные на соблюдение достаточности капитала.

- 2. Расчет динамики показателей достаточности капитала. Это позволяет сделать выводы, в какой период времени показатели имели минимальное значение, и построить прогноз их динамики на ближайший период. С помощью анализа динамики также можно убедиться в устойчивости или случайности фактических значений показателей.

- 3. Определение факторов, оказывающих влияние на показатели достаточности капитала. Данные о них позволяют организации эффективно выстроить систему риск-менеджмента, снижая негативные последствия от выявленных факторов.

Поддержание достаточного уровня собственного капитала является важнейшим условием стабильности финансовой сферы. Государственные регуляторы устанавливают и контролируют нормы достаточности капитала в организациях этой отрасли. При этом основное внимание уделяется деятельности банков и страховых компаний.

Предъявляются требования к величине уставного капитала, которая должна поддерживаться в течение жизненного цикла организации. Минимальный размер уставного капитала устанавливается в зависимости от вида деятельности организации. Чем выше риск оказываемых финансовых услуг, тем выше требования к минимальному размеру уставного капитала. Наиболее высокие требования предъявляются к организациям, осуществляющим банковские операции. Для небанковских кредитных учреждений требования ниже. Для страховых компаний минимальный размер уставного капитала зависит от видов страхования. Поскольку при перестраховании объем принимаемых страховщиком рисков очень большой, то и требования к минимальному размеру уставного капитала для организаций, имеющих лицензию па перестрахование, высокие. В свою очередь, для страховщиков, осуществляющих только медицинское страхование, требования к размеру уставного капитала ниже, поскольку в этом виде страхования вероятность высоких рисков небольшая.

Требования к величине собственного капитала банка. Банк является расчетным центром и посредником в финансовых операциях для других экономических субъектов. В процессе оказания банковских услуг преобладает движение капитала в форме привлеченных клиентских средств. Поскольку денежные средства оборачиваются гораздо быстрее других активов, показатели достаточности капитала необходимо отслеживать значительно чаще, чем в других хозяйствующих субъектах.

Долгое время экономисты стремились выработать систему нормативов, которую можно было бы применять при анализе достаточности капитала банка. В 1988 г. было заключено Базельское соглашение (Базель I), которое определяет методические рекомендации в области банковского регулирования. Основным преимуществом требований Базеля I были простота в вычислении и универсальность (они могли применяться к любым банкам, а также небанковским финансовым институтам).

Однако требования Базеля I имели недостатки. В частности, в них отсутствовала гибкость в оценке риска активов и учитывались не все риски банков. С течением времени подходы к регулированию банковской отрасли совершенствовались, были утверждены новые требования — Базель II (2004 г.). В 2011 г. они были дополнены Базелем III, в которых изменились требования к структуре собственного капитала банка и повысились требования к достаточности капитала.

В России обязательные нормативы достаточности капитала банка также постоянно развивались. В настоящее время методики расчета капитала и рисков определяются в инструкциях и указаниях, которые утверждаются регулятором. В этих методиках используются принципы Базельского соглашения. Регулятор отслеживает соблюдение нормативов достаточности капитала по каждой кредитной организации.

В качестве основного показателя достаточности капитала кредитной организации используется коэффициент Кука. Этот показатель вычисляют как отношение собственного капитала организации к сумме активов с учетом риска:

Нормативное значение данного коэффициента, которое устанавливает регулятор, должно быть не менее 8%. Это означает, что на каждые 100 единиц возможных убытков банк должен иметь не менее 8 единиц собственного капитала. Если фактическое значение коэффициента ниже нормативного, банк может довести его до минимального нормативного значения за счет увеличения размера собственного капитала или уменьшения размера активов, прежде всего объема кредитов.

Сумма активов, взвешенных с учетом риска, складывается из следующих компонентов[1]:

- • кредитного риска, но активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом сформированных резервов на возможные потери и резервов на возможные потери, но ссудам, ссудной и приравненной к ней задолженности, взвешенные, но уровню риска);

- • кредитного риска по условным обязательствам кредитного характера;

- • кредитного риска по производным финансовым инструментам;

- • величине риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента;

- • операционного риска;

- • рыночного риска.

Методики расчета собственного капитала, показателей кредитного, операционного и рыночного рисков утверждаются специальным положением регулятора.

Другими показателями, характеризующими достаточность капитала банка, являются: достаточность собственного капитала по депозитам и достаточность собственного капитала относительно общих активов. Первый показывает степень покрытия депозитов собственным капиталом банка и вычисляется по формуле.

Второй показатель определяет достаточность собственного капитала относительно общего размера активов банка независимо от размера различных видов рисков:

В процессе анализа достаточности собственного капитала также важно рассчитывать коэффициенты, определяющие соотношение собственного капитала с различными категориями банковских операций.

Высокие требования к достаточности собственного капитала стимулируют банки к постоянному улучшению методик оценки и управления рисками кредитной организации. Нормативные требования к банкам постоянно совершенствуются, повышается их гибкость и точность оценки рисков кредитных организаций.

Требования к величине собственного капитала страховой компании. Финансовым обеспечением выполнения обязательств страховой компании являются страховые резервы и свободные от обязательств собственные средства. Поскольку страховые резервы зависят от объема принимаемого страховщиком риска и их можно достаточно точно посчитать по утвержденной регулятором методике, то оценка платежеспособности страховой компании сводится к определению достаточности размера собственных свободных средств страховщика.

Маржа платежеспособности является основным критерием достаточности собственного капитала страховой копании. Данный показатель определяется как разница между величиной капитала и объемом принятых обязательств страховой компании. При оценке достаточности капитала сравнивается фактический размер платежеспособности с нормативным размером:

где, А — фактический размер активов страховщика; О — фактический объем обязательств страховщика; Н — нормативный (минимальный) размер превышения активов страховщика над его обязательствами. Его размер завит от вида страхования и рассчитывается на основании данных о страховых премиях и страховых выплатах по договорам страхования.

Таким образом, собственный капитал — важнейший страховой фонд организации для покрытия возможных потерь и источник финансирования ее развития. В любой организации, вне зависимости от сферы ее деятельности, размер собственного капитала должен соответствовать величине принимаемых рисков. Для выполнения этого условия существуют специальные методики оценки достаточности капитала. При этом особое внимание со стороны государства уделяется контролю достаточности собственного капитала в банковской и страховой отраслях.

- [1] Инструкция Банка России от 3 декабря 2012 г. № 139-И «Об обязательных нормативахбанков» (с изм. и доп.).