Смешанные методы учета затрат и калькулирования себестоимости

Группировка затрат по отдельным операциям, из которых состоит производственный процесс, позволяет отразить производственные взаимосвязи более реально, чем с использованием позаказного или попроцессного методов. В 1980;е гг. в США Р. Купером и Р. Капланом базовые положения пооперационного калькулирования были развиты в целую концепцию, которая получила название функционального метода учета затрат… Читать ещё >

Смешанные методы учета затрат и калькулирования себестоимости (реферат, курсовая, диплом, контрольная)

В результате освоения данной темы студент должен:

знать

- • особенности и область применения смешанных методов учета затрат и калькулирования себестоимости;

- • общие черты и различия между основными методами учета затрат и калькулирования себестоимости в зависимости от особенностей технологического процесса;

уметь

- • исчислять себестоимость продукции в соответствии с пооперационным калькулированием;

- • исчислять себестоимость продукции в соответствии с калькулированием методом обратного списания;

владеть

• навыками практического применения смешанных методов учета затрат и калькулирования себестоимости.

Пооперационное калькулирование

Смешанные методы учета затрат и калькулирования себестоимости разрабатываются, когда требуется более чем один метод соотнесения затрат с объектами калькулирования. В одних случаях применяется попроцессный метод для учета прямых материальных затрат и позаказный метод для затрат на обработку. В других случаях, наоборот, для основных материалов больше подходит позаказный метод, а для трудовых и накладных расходов — попроцессный. Различные методы соотнесения затрат с объектами калькулирования могут потребоваться и для отдельных операций или подразделений предприятия (в подразделении могут выполняться как одна, так и несколько операций).

Операция — это стандартизированный метод или прием, который повторяется независимо от отличительных свойств конечного товара.

В качестве примера смешанной системы можно привести пооперационное калькулирование, которое используется при массовом производстве, где каждый вид продукции выпускается отдельными партиями, обладающими некоторыми отличительными характеристиками. Например, автомобили производятся на конвейере, но каждая модель может иметь несколько комплектаций. Обязательным условием применения пооперационного калькулирования является то, что каждая партия, во-первых, является модификацией одного-единственного продукта и проходит через последовательность определенных операций. Во-вторых, партия состоит из идентичных единиц продукции, которые потребляют одинаковое количество ресурсов.

В пооперационном калькулировании сочетаются признаки как позаказного, так и попроцессного методов. Характерные черты позаказного метода прослеживаются в использовании заказ-нарядов, которые оформляются на каждую партию и где указываются требуемые основные материалы, что предполагает соотнесение прямых материальных затрат непосредственно с партией продукции.

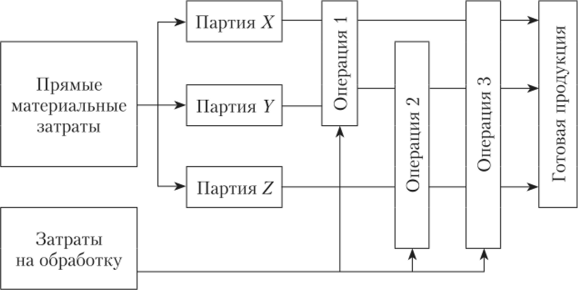

В то же время стоимость обработки каждой единицы продукции, проходящей определенную операцию, является одинаковой и подсчитывается так же, как и при попроцессном методе. По каждой операции прямые трудовые затраты и производственные накладные расходы (обычно рассматриваемые вместе в качестве затрат на обработку) собираются за отчетный период (как правило, месяц) и распределяются между партиями, проходящими через данную операцию. Ставка распределения рассчитывается как отношение суммы затрат на обработку по конкретной операции к количеству единиц, проходящих через операцию (при наличии незавершенного производства — единиц условно готовой продукции). По мере продвижения партии по конвейеру затраты на обработку суммируются и добавляются к прямым материальным затратам для исчисления производственной себестоимости продукции. Данный процесс схематично показан на рис. 7.1.

Рис. 7.1. Потоки затрат при пооперационном калькулировании.

Рассмотрим применение пооперационного калькулирования на упрощенном примере.

Пример 7.1.

Компания М занимается производством продукта, который выпускает партиями в двух модификациях. Продукция в партии Л изготавливается из более дорогого материала и проходит через большее количество операций, чем продукция в партии Б. Незавершенное производство на начало и на конец отчетного периода отсутствует. Остальные исходные данные для примера представлены в табл. 7.1.

Данные для примера.

Показатели. | Партия А. | Партия Б. |

Количество, ед. | ||

Основные материалы. | Материал 1. | Материал 2. |

Операции: | ||

1 (6 ден. ед/ед.). | ||

2 (2 ден. ед/ед.). | ; | |

3 (1 ден. ед/ед.). | ||

4 (3 ден. ед/ед.). | ; | |

5 (1 ден. ед/ед.). | ; |

Примечание. В скобках указана ставка распределения.

Расчет себестоимости партий, А и Б, а также себестоимости единицы продукции в каждой партии приведен в табл. 7.2.

Таблица 7.2

Расчет себестоимости единицы продукции.

Статьи затрат. | Партия А. | Партия Б. |

Прямые материальные затраты, ден. ед. | ||

Распределенные затраты на обработку, ден. ед.: | ||

Операция 1. | ||

Операция 2. | ; | |

Операция 3. | ||

Операция 4. | ; | |

Операция 5. | ; | |

Итого себестоимость партии, ден. ед. | ||

Себестоимость единицы продукции, ден. ед/ед. |

Учетные записи в системе пооперационного калькулирования имеют свои особенности. На каждую операцию открывается отдельный счет «Незавершенное производство». По его дебету собираются все затраты, связанные с данной операцией, включая прямые материальные затраты и затраты на обработку. Прямые материальные затраты при этом соотносятся непосредственно с каждой партией, проходящей через эту операцию. Вместе с тем, как только партия проходит обработку по операциям, происходит передача затрат от одного счета «Незавершенное производство» к другому. При этом каждая последующая операция принимает на себя переданные от предыдущей затраты. И так, пока не произойдет окончательный переход накапливаемых затрат к готовой продукции.

Пооперационное калькулирование применяется в сочетании со всеми учетными системами, различающимися с зависимости от типа затрат, которые отражаются на счетах запасов. Иными словами, могут рассчитываться следующие виды себестоимости каждой партии:

- — фактическая (pure historical);

- — по методу «нормал» (normal historical);

- — нормативная (standard).

Фактическая себестоимость партии исчисляется путем суммирования фактических материальных затрат и фактических затрат на обработку. Для расчета себестоимости, но методу «нормал» используются фактические материальные затраты и затраты на обработку, распределенные при помощи нормативных ставок (фактический показатель базы распределения умножается на нормативную ставку). В системе нормативного учета материальные затраты соотносятся с объектами калькулирования с использованием нормативных цен и нормативного количества, а затраты на обработку — нормативных ставок.

Группировка затрат по отдельным операциям, из которых состоит производственный процесс, позволяет отразить производственные взаимосвязи более реально, чем с использованием позаказного или попроцессного методов. В 1980;е гг. в США Р. Купером и Р. Капланом базовые положения пооперационного калькулирования были развиты в целую концепцию, которая получила название функционального метода учета затрат (АВС). Данная концепция будет рассмотрена в учебнике ниже.