ПРАВИЛО ПРОВЕРКИ ЗНАЧИМОСТИ КОЭФФИЦИЕНТА а

Что касается проверки статистической значимости коэффициентов частной корреляции, то ряд авторов указывает на то, что этот коэффициент, рассчитанный по выборке объема п, имеет такое же распределение, как и выборочный коэффициент корреляции гХХ/, вычисленный по п-к+ 2 наблюдениям. Поэтому значимость коэффициента частной корреляции оценивают так же, как и «обычного» коэффициента корреляции… Читать ещё >

ПРАВИЛО ПРОВЕРКИ ЗНАЧИМОСТИ КОЭФФИЦИЕНТА а (реферат, курсовая, диплом, контрольная)

Статистика.

при выполнении гипотезы Н0:а = 0 распределена по закону Стьюдента с пк -1 степенями свободы.

По таблице распределения Стьюдента с п-к-1 степенями свободы по заданному уровню значимости определяется значение tnklfa как критическая точка, соответствующая двусторонней области. Тогда:

- 1) если |/.|>то гипотезу И0 :а = 0 следует отклонить и, следовательно, признать коэффициент а статистически значимым;

- 2) если amaf", то гипотезу Н0:а = 0 следует принять и, следовательно, признать коэффициент а статистически незначимым.

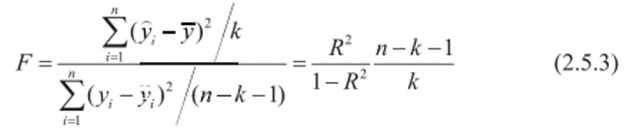

Статистическая значимость множественной регрессии в целом оценивается с помощью F -критерия Фишера:

ПРАВИЛО ПРОВЕРКИ ЗНАЧИМОСТИ ЛИНЕЙНОЙ РЕГРЕССИИ В ЦЕЛОМ (ГИПОТЕЗА Н0: Д = Д2 = … = Д. =0) С ИСПОЛЬЗОВАНИЕМ F-КРИТЕРИЯ.

Если выполнены предпосылки регрессионного анализа, то выполнение гипотезы //0: Д = Д> =… = Дл = 0 означает отсутствие взаимосвязи между показателем у и факторами х1, х2,…, хкУ а также статистическую незначимость посгроенной множественной регрессии. Принятие нулевой гипотезы равнозначно также статистической незначимости коэффициента множественной детерминации R1. При этом статистика.

распределена по закону Фишера с числом степеней свободы числителя, равном к, и числом степеней свободы знаменателя, равном п-к-1.

По таблице распределения Фишера-Снедекора при заданном уровне значимости определяется значение Fma/it как критическая точка при числе степеней свободы числителя, равном к, и числе степеней свободы знаменателя, равном п — к —1. Тогда:

- 1) если F > Fnia,t, то гипотезу Н0: Д = 02 =,. = Д = 0 следует отклонить и, следовательно, признать построенное уравнение линейной регрессии статистически значимым;

- 2) если Fmafyt то гипотезу Н0: Д =/?2 =… = Д =0 следует принять и, следовательно, признать построенное уравнение статистически незначимым.

В отличие от случая парной регрессии, когда проверка значимости коэффициента b и проверка значимости уравнения в целом с помощью F -критерия были равносильны, для множественной регрессии ситуация более сложная. Если объясняющие переменные достаточно сильно коррелируют, то по t -тесту каждой переменная может оказаться незначимой, вто время как-тест может показать значимость всего уравнения в целом.

Что касается проверки статистической значимости коэффициентов частной корреляции  , то ряд авторов указывает на то, что этот коэффициент, рассчитанный по выборке объема п, имеет такое же распределение, как и выборочный коэффициент корреляции гХХ/, вычисленный по п-к+ 2 наблюдениям. Поэтому значимость коэффициента частной корреляции оценивают так же, как и «обычного» коэффициента корреляции, полагая количество наблюдений равным п-к+ 2.

, то ряд авторов указывает на то, что этот коэффициент, рассчитанный по выборке объема п, имеет такое же распределение, как и выборочный коэффициент корреляции гХХ/, вычисленный по п-к+ 2 наблюдениям. Поэтому значимость коэффициента частной корреляции оценивают так же, как и «обычного» коэффициента корреляции, полагая количество наблюдений равным п-к+ 2.