Виды процентных ставок

Несмотря на то что ставка рефинансирования продолжает широко используется, она более не отражает именно денежную политику Банка России (на начало 2015 г. ставка рефинансирования составляла 8,25%). Тем не менее, поскольку ставка рефинансирования широко используется во многих законах и нормативных документах, а также фигурирует в контрактных отношениях банков, используется для расчетов при… Читать ещё >

Виды процентных ставок (реферат, курсовая, диплом, контрольная)

Существует большое разнообразие процентных ставок в зависимости от того, в какой форме предоставляются кредиты, на каком рынке, какими кредитными организациями, каким заемщикам и на каких условиях ссужаются деньги. Прежде всего, процентные ставки подразделяются на номинальные и реальные.

Номинальная ставка представляет собой отношение процентного дохода к величине ссуды.

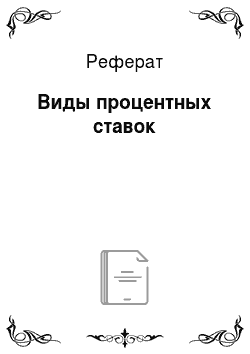

Реальная ставка — это ставка процента, скорректированная на инфляцию. Именно последняя определяет принятие решений о целесообразности (или нецелесообразности) инвестиций. Взаимосвязь между номинальной и реальной ставкой процента и инфляцией может быть выражена следующей формулой:

где i — номинальная ставка процента; г — реальная ставка процента; л — темп инфляции.

Как видно из формулы (6.2), номинальная процентная ставка может изменяться по двум причинам: вследствие изменений реальной ставки процента и (или) вследствие изменения темпов инфляции. Реальные процентные ставки во времени меняются очень медленно, поэтому изменения номинальных процентных ставок непосредственно связаны с изменениями темпов инфляции. Увеличение темпа инфляции на 1% вызывает повышение номинальной ставки на 1%К

Когда заемщик и кредитор договариваются о номинальной ставке, они не знают, какие темпы примет инфляция по окончании договора. Они исходят из ожидаемых темпов инфляции. Уравнение приобретает вид.

Уравнение, представленное в формуле 6.4, известно как уравнение Фишера. Оно показывает, что номинальная процентная ставка определяется не фактическим темпом инфляции, а ожидаемым темпом инфляции (ке). Таким образом, динамика номинальной процентной ставки повторяет движение ожидаемого темпа инфляции.[1]

Поскольку невозможно точно определить будущий темп инфляции, постольку ставки корректируются по фактическому уровню инфляции. Ожидания совпадают с текущим опытом. Если уровень инфляции в будущем изменится, то возникнут отклонения фактических темпов от ожидаемых. Они называются показателем непредвиденных темпов инфляции и могут быть выражены как разность между будущими фактическими темпами и ожидаемыми темпами инфляции (п — пе).

Если непредвиденные темпы инфляции равны нулю (л = пе), то ни кредитор, ни заемщик ничего не теряют и не выигрывают от инфляции. Если же имеет место непредвиденная инфляция (л- пг >0), то заемщики выигрывают за счет кредиторов, так как возвращают кредит обесценившимися деньгами. В случае непредвиденной дефляции ситуация будет обратной: кредитор выиграет за счет заемщика.

Из вышесказанного можно выделить три важных момента:

- — номинальные процентные ставки включают надбавку или премию на ожидаемую инфляцию;

- — вследствие непредвиденной инфляции надбавка может оказаться недостаточной;

- — в результате возникнет эффект перераспределения доходов между кредиторами и заемщиками.

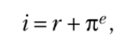

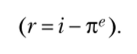

С точки зрения реальных процентных ставки можно подразделить на ожидаемую реальную процентную ставку и фактическую реальную процентную ставку.

Ожидаемая реальная процентная ставка представляет собой реальную ставку процента, которую ожидают заемщик и кредитор при предоставлении кредита. Она определяется ожидаемым уровнем инфляции:

Фактическая реальная процентная ставка определяется фактическим уровнем инфляции:

Поскольку кредитор рассчитывает получить доход, номинальная ставка процента по новым кредитам и займам должна быть на таком уровне, который обеспечит хорошие перспективы реального дохода в соответствии с текущими оценками будущего уровня инфляции. Отклонения фактической реальной ставки от ожидаемой будут зависеть от точности прогноза будущих темпов инфляции.

Наряду с проблемой точности прогнозов существует трудность в измерении реальной ставки. Она состоит в измерении инфляции, выборе индекса цен. В этом вопросе нужно учитывать, как в конечном счете будут использоваться полученные средства. Если доходы по кредитам предназначены для финансирования будущего потребления, то подходящим измерителем дохода будет индекс потребительских цен. Если фирме для финансирования оборотного капитала нужно оценить реальную стоимость заемных средств, то адекватным станет индекс цен производителей.

Когда темпы инфляции превышают темпы роста номинальной ставки, реальная процентная ставка будет отрицательной (меньше нуля). Хотя обычно номинальные ставки растут при росте темпов инфляции, известны периоды падения реальных процентных ставок ниже нуля. Отрицательные реальные ставки сдерживают кредитование. В то же время они стимулируют займы, потому что заемщик выигрывает то, что проигрывает кредитор. Отрицательные реальные ставки могут устанавливаться в следующих случаях:

- 1) в период галопирующей инфляции или гиперинфляции, когда кредиторы готовы предоставлять кредиты, даже если реальные ставки отрицательные. Это происходит потому, что кредиты в условиях гиперинфляции приносят хоть какой-то номинальный доход в отличие от обесценившихся денег;

- 2) в период экономического спада, когда спрос на кредиты падает и номинальные процентные ставки понижаются;

- 3) при ожиданиях снижения процентных ставок в будущем. В условиях высокой инфляции заемщики не смогут брать кредиты по высоким ставкам, особенно если они предполагают, что темпы инфляции в будущем будут замедляться. При этом ставки по долгосрочным кредитам могут быть ниже уровня инфляции, поскольку на финансовых рынках будут ожидать падения краткосрочных ставок;

- 4) если инфляция не носит устойчивого характера. Фактический темп инфляции может оказаться выше ожидаемого, и номинальные процентные ставки будут недостаточно высоки[2].

Положительные реальные процентные ставки означают рост доходов кредиторов. Тем не менее если процентные ставки растут или падают в соответствии с инфляцией, то кредитор несет потенциальные потери в приросте капитала поскольку:

- а) инфляция снижает реальную стоимость займа; домашние хозяйства, получившие ссуду по закладной, обнаружат, что размер их долга уменьшится в реальном выражении; кредитор понесет потери капитала;

- б) рыночная стоимость ценных бумаг, таких как государственные или корпоративные облигации, падает, если повышается рыночная номинальная ставка процента, и, наоборот, повышается, если процентная ставка падает.

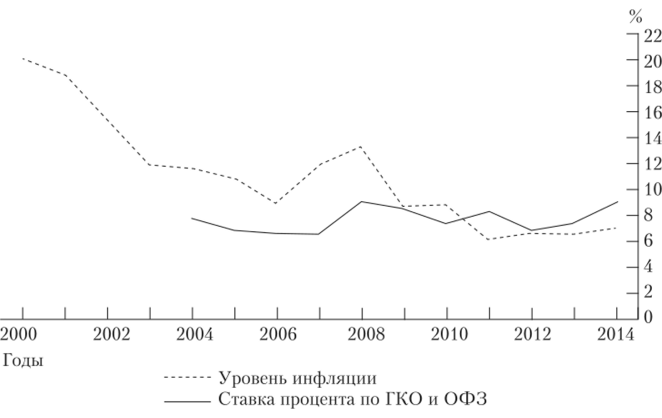

На рис. 6.2 отражена зависимость между процентными ставками по государственным ценным бумагам и уровнем инфляции в Российской Федерации.

Рис. 6.2. Взаимосвязь между процентной ставкой по государственным ценным бумагам и инфляцией в Российской Федерации1.

Как видим на рис. 6.2, в период с 2004 до середины 2011 г. в Российской Федерации уровень инфляции опережал процентные ставки по государственным ценным бумагам (процентные ставки были отрицательными). Однако начиная с середины 2011 г. ситуация изменилась. Процентные ставки по государственным ценным бумагам начали превышать уровень инфляции.

Основные виды номинальных процентных ставок. Система номинальных процентных ставок включает как ставки денежно-кредитного рынка (ставки по банковским депозитам и кредитам, процентные ставки межбанковского рынка и др.), гак и ставки финансового рынка (ставки по казначейским и банковским векселям, ставки по государственным и корпоративным облигациям и др.).

Особое место в структуре номинальных процентных ставок занимает официальная ставка Банка России, которая представляет собой процентную ставку, по которой денежно-кредитный регулятор предоставляет кредиты коммерческим банкам. Изменяя ее размер, центральный банк посредством рефинансирования регулируют спрос коммерческих банков на кредиты, повышая или понижая кредитные возможности коммерческих банков.

Кредитование коммерческих банков центральным банков может производиться либо посредством прямого краткосрочного кредитования (по ставке рефинансирования), либо посредством переучета коммерче-[3]

ских векселей (но учетной ставке)[4]. В Российской Федерации наиболее широко применяется прямое кредитование коммерческих банков со стороны банка России, в то время как в США — переучет коммерческих векселей. В этой связи особого упоминания заслуживают процентные ставки по операциям Банка России, связанным с регулированием ликвидности коммерческих банков: кредиты «овернайт»; операции РЕПО и ломбарные кредиты.

Кредиты «овернайт» (однодневные расчетные кредиты) представляют собой кредиты Банка России, предоставляемые коммерческим банку в конце дня работы подразделения расчетной сети Банка России в сумме не погашенного банком внутридневного кредита. Ставки процентов по однодневным расчетным кредитам более всего подвержены влиянию операций на открытом рынке центрального банка.

Операция РЕПО представляет собой сделку, состоящую из двух частей: продажи и последующей покупки центральным банком ценных бумаг через определенный срок по заранее установленной цене. Разница между ценой продажи и покупки составляет стоимость заимствований с помощью операции РЕПО. Механизм операций РЕПО подразумевает, что на срок предоставления денежных средств цепные бумаги, выступающие в качестве обеспечения, переходят в собственность к кредитору, что снижает кредитный риск по данному виду операций. Операции РЕПО являются одной из форм рефинансирования коммерческих банков России на короткий срок (от 1 до 6 дней, 1 неделя) в Банке России. Процентная ставка, взимаемая Банком России, но таким сделкам, называется процентной ставкой по операциям РЕПО.

Ломбардный кредит (в узком смысле) — это краткосрочный кредит, предоставляемый центральным банком коммерческим банкам (под залог ценных бумаг) для удовлетворения их временной потребности в заемных средствах. Ломбардные операции осуществляются с ценными бумагами, допущенными к переучету в центральном банке (векселя, государственные облигации и другие обязательства).

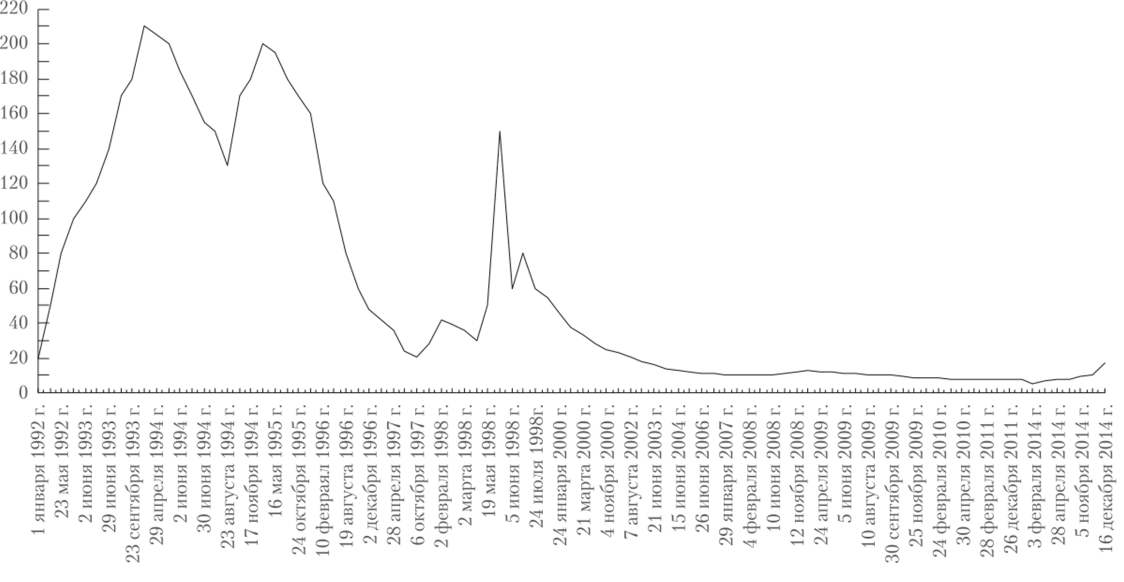

Процентная ставка, взимаемая центральным банком за пользование ломбардными кредитами, называется ломбардной ставкой. Ломбардные кредиты являются одной из форм рефинансирования коммерческих банков РФ на короткий срок в Банке России [5]. На рис. 6.3 представлена данные об официальной ставке Банка России в период с 1992 по 2014 г.

С января 1992 г. по сентябрь 2013 г. в качестве официальной ставки Банка России использовалась ставка рефинансирования; с сентября 2013 г. по настоящее время — ключевая ставка.

Рис. 63. Динамика изменения официальной ставки Банка России1.

1 Ставка рефинансирования Банка России. URL: http://cbr.ru/pw.aspx?file=/statistics/credit_statistics/reflnancing_ rates.htm.

Официальная ставка Банка России широко используется как инструмент денежно-кредитного регулирования. Проводя жесткую денежно-кредитную политику, направленную на сдерживание роста денежной массы и сокращение кредитных вложений, Банк России в 1992 г. повышал официальную ставку с 20 до 80%, в 1993 г. — с 80 до 210%. В 1995—1996 гг. в связи со снижением темпов инфляции официальная ставка снижалась. Так, в мае 1995 г. официальная ставка Банка России составляла 195% годовых, а к концу 1996 г. официальная ставка была установлена на уровне 48%. В 1997 г. официальная ставка процента незначительно колебалась в пределах 21—42%. 27.05.1998 официальная ставка Банка России вновь стремительно выросла до 150%, но уже 24 июля она снизилась до 60%. В 2000 г. официальная ставка только снижалась: 24 января ее величина составляла 45%, 21 марта — 33%, с 10 июля — 28%, с 4 ноября — 25%. В 2001 г. ставка не изменялась, с 09.04.2002 ее размер был 23%, а с 07.08.2002 — 21%. К концу 2002 г. ставка рефинансирования вернулась к уровню 1992 г. и продолжила свое снижение, составив с 02.06.2003 — 16%.

В 2004—2005 гг. официальная процентная ставка продолжала снижаться, и с 26.12.2005 она составляла 12%. На протяжении 2006—2007 гг. официальная ставка Банка России колебалась в узком диапазоне 10—12%. В 2008 г. наблюдался небольшой рост официальной ставки процента — с 01.12.2008 она составляла 13%. Однако далее, вплоть до 2014 г. официальная ставка Банка России только снижалась, достигнув 03.02.2014 уровня 5,5%. В течение 2014 г. вследствие роста инфляционных ожиданий официальная ставка была последовательно поднята, сначала 3 марта до 7%, затем 28 апреля до 7,5%, а с 26 июля до 8% (см. рис. 6.3).

Таким образом, основная цель денежно-кредитного регулирования в Российской Федерации на протяжении 1993—1995 гг., а также в период 1998 г. состояла в сокращении денежной массы. В период 2000—2013 гг. основная цель денежно-кредитного регулирования в Российской Федерации состояла в стимулировании инвестиций. Начиная с середины 2013 г. целью денежно-кредитной политики Банка России является инфляционное таргетирование.

В настоящее время в качестве официальной ставки Банк России использует ключевую ставкуК В США аналогичная ставка называется ключевой учетной ставкой.

Об определении и роли официальной процентной ставка Банка России Начиная с апреля 1992 г. по сентябрь 2013 г. в РФ в качестве официальной ставки ЦБ выступала ставка рефинансирования, по которой Банк России предоставлял кредиты коммерческим банкам. Фактически ставка рефинансирования Банка России была основана на ставке по кредиту «овернайт» Банка России и численно долгое время была ей равна. Однако с 13 сентября 2013 г. Банк России принял решение перестать использовать ставку рефинансирования в качестве процентной ставки для рефинансирования коммерческих банков.

Для создания условий по переходу к инфляционному таргетированию Банк России в сентябре 2013 г. унифицировал ставки, но предоставлению и абсорбиро-[6]

ванию ликвидности по недельным инструментам и ввел ключевую ставку. С этого времени ключевая ставка стала основной ставкой, на которую должны ориентироваться субъекты российской экономики, так как именно по этой ставке банки реально рефинансируются.

Поскольку основными инструментами регулирования ликвидности банков со стороны ЦБ уже давно являются операции РЕПО сроком на одну неделю, именно ставка по таким операциям послужила основой для ключевой ставки. По ключевой ставке ЦБ выдает коммерческим банкам кредиты на неделю, которые являются самый востребованный видом кредита. Кроме того, Банк России использует ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики (на начало 2015 г. ключевая ставка составляла 17,0%).

Несмотря на то что ставка рефинансирования продолжает широко используется, она более не отражает именно денежную политику Банка России (на начало 2015 г. ставка рефинансирования составляла 8,25%). Тем не менее, поскольку ставка рефинансирования широко используется во многих законах и нормативных документах, а также фигурирует в контрактных отношениях банков, используется для расчетов при начислении штрафов, а также при налогообложении доходов, но банковским депозитам, ставка рефинансирования была сохранена, но теперь она носит справочный характер. С 01.01.2016 ставка рефинансирования будет уравнена с ключевой ставкой и станет формироваться на другой основе.

К основным видам процентных ставок, на которые ориентируются и кредиторы, и заемщики, относятся: базовая банковская ставка; процентные ставки денежного рынка; процентные ставки рынка капиталов.

Базовая банковская ставка (ставка прайм-рейт) — это минимальная ставка, устанавливаемая каждым банком по предоставляемым кредитам. Банки предоставляют ссуды, прибавляя некоторую маржу, т. е. надбавку к базовой ставке по большей части розничных кредитов. Таким образом, фактическая ставка по кредиту будет определяться как сумма базовой ставки и надбавки. Базовая ставка включает операционные и административные расходы банка и прибыль, а надбавка представляет собой премию за риск неисполнения обязательств заемщиком, а также премию за риск, связанный со срочностью кредитования. Ставка устанавливается самостоятельно каждым банком. При этом на практике повышение или понижение ставки у одного из банков вызовет аналогичные изменения у других банков.

Ставка нрайм-рейт появилась в США во время Великой депрессии в 1929—1933 гг., когда крупнейшие американские банки стали устанавливать унифицированную базовую ставку по кредитам. По этой ставке банки предоставляли краткосрочные кредиты под оборотный капитал наиболее кредитоспособным клиентам. В настоящее время ставка прайм-рейт в США устанавливается 30 крупнейшими банками.

Процентные ставки денежного рынка — это ставки по краткосрочным долговым финансовым инструментам. В силу краткосрочности инструменты денежного рынка высоко ликвидны и наименее рискованны. Поэтому их цены и доходность наименее подвержены колебаниям.

Процентная ставка по межбанковским кредитам (МБК) относится к процентным ставкам денежного рынка. Поскольку огромная часть банковских кредитов финансируется через получение оптовых кредитов на межбанковском рынке, постольку банки устанавливают ставки для заемщиков как надбавку к процентной ставке по МБК, например к LIBOR, а не к базовой ставке.

Рассмотрим виды ставок по межбанковским кредитам.

Объявленные ставки по предоставлению кредитов — это ставки, по которым банки предлагают кредиты друг другу для поддержания своей текущей ликвидности.

Ставка LIBOR (London inter-bank offer rate) — процентная ставка по межбанковским кредитам, предлагаемым крупнейшими банками, оперирующими в Лондоне. Она рассчитывается по 10 валютам: австралийский доллар, датская крона, доллар США, евро, канадский доллар, новозеландский доллар, фунт стерлингов, шведская крона, швейцарский франк, японская иена и дифференцируется по 7 периодам (1 неделя, 1, 2, 3, 6, 9 и 12 месяцев). Ставку LIBOR фиксируют ежедневно в 11 часов лондонского времени как среднюю из ставок банков участников.

В настоящее время данные о ставках аккумулируются информационным агентством Reuters по состоянию на 11:00 по лондонскому времени. Для определения этого индикатора используются 16 предложений ведущих банков. Четыре лучших и четыре худших отсекаются. По остальным восьми рассчитывается среднее арифметическое — ставка дня.

Как правило, ставка LIBOR служит индикатором состояния рынка заимствований. Выпускаются производные от ставки LIBOR ценные бумаги. Кроме того, она часто используется как базовый процент при предоставлении кредитов с плавающей процентной ставкой. Например, LIBOR +3 означает, что за кредит будет уплачена ставка LIBOR плюс три процента.

По аналогии со ставками LIBOR в настоящее время применяются и другие ставки.

Например, EURIBOR — европейская ставка предложения межбанковских кредитов; MIBOR — ставка предложения межбанковских кредитов крупнейшими банками в Москве. Банк России отслеживает MIBOR по срокам 1, 3, 7, 14, 21, 30, 60 дней или 3 и 6 месяцев.

Объявленные ставки по привлечению кредитов — это ставки, по которым банки готовы предоставить кредиты друг другу для поддержания текущей ликвидности. Примерами ставки по привлечению кредитов являются ставки: LIBID (London inter-bank bid rate), EURIBID (Euro inter-bank bid rate) и MIBID (Moscow inter-bank bid rate). Банк России отслеживает ставку MIBID по срокам 1, 3, 7, 14, 21, 30, 60 дней или 3 и 6 месяцев.

Фактическая ставка по МБК — это средняя ставка по фактически предоставленным кредитам межбанковского рынка. В России такой ставкой является ставка MIACR — Moscow inter-bank actual rate. Ставка MIACR рассчитывается в Российской Федерации с 1996 г. При этом в последние годы в Российской Федерации также публикуются фактические ставки по кредитам, предоставленным банкам с высоким кредитным рейтингом (MIACR-IG — Moscow inter-bank actual credit rate — investment grade), и фактические ставки, но предоставлению кредитов банкам со спекулятивным кредитным рейтингом {MIACR-В — Moscow inter-bank actual credit rate — В-Grade)1.

Ставки no краткосрочным МБК — это ставки по фактически предоставленным краткосрочным межбанковским кредитам — INSTAR {inter-bank short term rate). К краткосрочным МБК относятся кредиты сроком 1 день, 1 неделя и 1 месяц и 3 месяца. INSTAR рассчитывают как средневзвешенную ставку по кредитным сделкам крупнейших банков.

Процентная ставка по казначейским векселям — ставка, по которой центральные банки западных стран продают казначейские векселя на открытом рынке. Поскольку казначейские векселя представляют собой дисконтированные ценные бумаги, т. е. они продаются по ценам ниже номинала, ставка рассчитывается как дисконтная доходность.

Ставка процента по казначейским векселям не совсем точно отражает доходность векселя для кредитора и тем самым затрудняет сопоставление альтернативных вариантов вложения средств. Поэтому наряду со ставками по векселям в финансовых публикациях обычно приводится доходность к погашению. В Российской Федерации Федеральное казначейство не выпускает долговых краткосрочных бумаг. Аналогом казначейских векселей являются Государственные краткосрочные облигации Минфина России.

В последние годы в Российской Федерации стали вводится так называемые независимые индикативные ставки. К таким ставкам относятся: MosPrime Rate и RUONIA.

MosPrime Rate {Moscow prime offered rate) — независимая индикативная ставка предоставления рублевых кредитов (депозитов) на московском денежном рынке. Данный показатель формируется Национальной валютной ассоциацией на основе ставок предоставления рублевых кредитов (депозитов), объявляемых банками — ведущими участниками российского денежного рынка первоклассным финансовым организациям со сроками «овернайт» (1 день), 1 и 2 недели, 1, 2, 3 и 6 месяцев. Срок кредитования отсчитывается от даты «завтра» {tomorrow), за исключением ставки «овернайт». Расчетным партнером Национальной валютной ассоциации является компания Thomson Reuters. По состоянию на 17.06.2013 в список банков, объявляющих ставки MosPrime Rate, входили: ОАО «АЛЬФАБАНК»; ОАО Банк ВТБ; Внешэкономбанк; «Газпромбанк» (ОАО); «ИНГ Банк (Евразия) ЗАО; ЗАО «Райффайзенбанк»; ОАО «Россельхозбанк»; ОАО «Сбербанк России»; ЗАО «ЮниКредит Банк»[7][8]. К показателю MosPrime Rate привязывают проценты по рублевым ипотечным программам некоторые российские банки. Встречаются также на российском рынке депозиты, где ставка по вкладу привязана к показателю MosPrime Rate.

Ставка RUONIA {ruble overnight index average) — индикативная взвешенная рублевая депозитная ставка «овернайт» российского межбанковского рынка RUONIA отражает оценку стоимости необеспеченного заимствования банков с минимальным кредитным риском. Расчет ставки RUONIA

осуществляется Банком России, но методике, разработанной Национальной валютной ассоциацией совместно с Банком России, на основании информации о депозитных сделках банков-участников между собой. Список банков — участников RUONIA формируется Национальной валютной ассоциацией и согласовывается с Банком России. По состоянию на 1 ноября 2013 г. в состав участников RUONIA входило 28 банков[9].

К процентным ставкам рынка капиталов относятся ставки по среднесрочным и долгосрочным государственным обязательствам, таким как казначейские ноты и казначейские бонды в США, облигации с золотым обрезом в Великобритании, займы федерального правительства в ФРГ и их аналоги в других странах. При этом необходимо различать купонные ставки и доходность к погашению. Купонные ставки показывают процентный доход к номинальной стоимости облигаций. Доходность к погашению показывает процентный доход с учетом рыночной стоимости облигаций и реинвестирования получаемого купонного дохода (сложный процент).

Кроме перечисленных можно назвать и другие виды процентных ставок:

- — ставки по банковским депозитам;

- — ставки по различным видам сберегательных счетов;

- — банковский процент по овердрафту для индивидуальных клиентов;

- — различные виды ставок на денежном рынке, такие как дисконтная ставка по банковским векселям и доходность депозитных сертификатов и др.

Здесь особенно важно подчеркнуть, что банковские процентные ставки могут быть фиксированными (неизменными в течение всего срока ссуды) и плавающими (изменяющимися в течение срока ссуды).

Фиксированная процентная ставка устанавливается на весь период пользования заемными средствами без права ее пересмотра.

Плавающая процентная ставка представляет собой ставку по среднесрочным и долгосрочным кредитам, которая складывается из двух частей:

- — фиксированной величины (неподвижной в течение всего периода кредитования);

- — подвижной основы, которая меняется в соответствии с изменением ставок денежного рынка.

Как правило, подвижная основа плавающей процентной ставки привязывается к межбанковской ставке предложения кредитов. Иностранные банки кредиты на основе плавающей процентной ставки называют ролловерными. Плавающие ставки процента применяются не только на национальном, но и на международном рынке ссудных капиталов.

Между ставками денежного рынка и другими видами процентных ставок существует взаимосвязь. В этом аспекте особое значение имеют ставки по казначейским векселям, которые рассматриваются остальными участниками финансовых рынков как безрисковые активы, следовательно, процентные ставки по ним не содержат рисковой составляющей. Остальные ставки денежного рынка будут следовать за их движением, отклоняясь на величину премии за риск. Движение ставок денежного рынка в свою.

очередь повлияет на ставки по банковским кредитам и ставки рынка капитала.

Большую часть кредитных ресурсов банки получают на денежном рынке. Поэтому банки стараются предложить ставки по ссудам, исходя из текущих рыночных процентных ставок, обычно это — трехмесячные ставки по предлагаемым межбанковским кредитам. Ставки по ссудам устанавливаются в этом случае как определенная маржа или спрэд над трехмесячной ставкой предложения кредита на рынке МБК. В итоге складывается прямая связь между процентными ставками по кредитам на денежном, межбанковском рынке и ставками по ссудам клиентам банков. На рис. 6.4 приведены данные по процентным ставкам на денежном, межбанковском и банковском рынках в Российской Федерации.

Рис. 6.4. Значение средневзвешенных процентных ставок по кредитным операциям на финансовом рынке России в июле 2014 г.1.

Как можно видеть на рис. 6.4, исходной и в то же время минимальной процентной ставкой является ключевая ставка Банка России. Незначительно выше ключевой ставки являются ставки по одномесячным и трехмесячным межбанковским кредитам (не более 1 процентного пункта). По межбанковским кредитам с большими сроками отклонение процентной ставки[10]

от ключевой ставки становится более значительной. При этом, но межбанковским кредитам сроком свыше 1 года процентная ставка является даже более низкой, чем ключевая ставка Банка России, что объясняется ожиданиями падения краткосрочной процентной ставки на длительном временном интервале. Ставки по банковским кредитам для юридических лиц превышают на несколько процентных пунктов ставки на межбанковском рынке. Максимальными же являются процентные ставки по банковским кредитам для физических лиц, которые на 10—15 процентных пунктов выше ставок по межбанковским кредитам.

Банки конкурируют не только сами с собой, но и с другими финансовыми институтами по предоставлению кредитных ресурсов. С одной стороны, инвесторы не станут приобретать активы с более низкой доходностью, чем существующие альтернативные способы вложений. С другой стороны, банки и другие финансовые институты не станут предлагать ставки значительно выше рыночных, поскольку стремятся свести издержки по займам к минимуму. Если процентные ставки различны, то возникает возможность арбитража.

Процентный арбитраж — это получение дохода от различий в процентных ставках на двух связанных рынках. Получение займа под процент на одном из финансовых рынков и предоставление в кредит этих же средств под более высокий процент на смежном рынке дает возможность получить доход.

- [1] Точная формула для определения реальной ставки процента имеет вид: г = г + Я + г • Я.

- [2] Деньги. Кредит. Банки: учебник. 2-е изд., перераб. и доп. / под ред. В. В. Иванова, Б. И. Соколова. М.: Велби; Проспект, 2010. С. 484—487.

- [3] Ставки рынка ГКО-ОФЗ. URL: http://www.cbr.ru/hd_base/7PrtIcKgkoofz_mr;Индексы потребительских цен в РФ. URL: http://www.gks.ru/wps/ wcm/connect/rosstat_main/rosstat/ru / statistics/tariffs/ #

- [4] 2 Учетная ставка представляет собой официальную ставку кредитования коммерческих банков со стороны центрального банка. Учетный процент является одним из основныхинструментов, с помощью которого органы денежно-кредитного регулирования развитыхстран регулируют объемы денежной массы в обращении, темпы инфляции, состояние платежного баланса и валютный курс.

- [5] Процентные ставки по операциям Банка России (электронный документ) // БанкРоссии. URL: http://www.cbr.ru/DKP/print.aspx?file=standart_system/rates_table14.htm&pid=dkp&sid=ITM_49 976

- [6] О системе процентных инструментов денежно-кредитной политики Банка России. URL: http://www.cbr.ru/pw.aspx?file=/dkp/l30913_13 504 271.htm.

- [7] Показатели ставок межбанковского рынка с 01.08.2000. URL: http://www.cbr.ru/hdbase/? Prt Id=mkr_base.

- [8] Банки — участники MosPrime. URL: http://www.mosprime.com/banks8.html.

- [9] Банки — участники RUONIA. URL: http://www.ruonia.ru/banks.html

- [10] Средневзвешенные процентные ставки по межбанковским кредитам в рублях. URL: http://vwv.cbr.ru/statistics/print.aspx?file=b_sector/dii_rates2−1014.htm&pid=procstavnev&sid=itm_10 264; средневзвешенные процентные ставки по кредитам, предоставленнымкредитными организациями нефинансовым организациям в рублях. URL: http://cbr.ru/statistics/print.aspx?filc=b_sector/rates_cr-no-r14.htm&pid=procstavncv&sid=ITM_60 399;средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях. URL: http://cbr.ru/statistics/print.aspx?file=b_sector/rates_cr-fl-r14.htm&pid=procstavnew&sid=itm_3163