Платежи и их формы

Платежный инструмент — это такой инструмент, с помощью которого плательщик дает разрешение своему банку на перевод денежных средств, или инструмент, с помощью которого получатель платежа дает своему банку инструкцию по взысканию денежных средств с плательщика. Причем «перевод» означает перевод денежного требования, которое принимают форму банкнот или остатков на счетах, открытых в финансовом… Читать ещё >

Платежи и их формы (реферат, курсовая, диплом, контрольная)

Важнейшая роль денег заключается в обеспечении посредничества при обмене товаров и услуг. Посредничество денег наглядно проявляется в функции средства платежа.

Платеж — представляет собой процесс, при котором денежные инструменты, как правило, наличные деньги (банкноты или монеты) или депозиты (записи на счетах в кредитных институтах), передаются между двумя сторонами расчетов при осуществлении сделки[1].

Платеж можно также определить как перевод денежного требования плательщиком стороне в форме, приемлемой для получателя. Как правило, требования принимают форму банкнот или остатков на счетах, открытых в финансовом учреждении или в центральном банке.

В случае с наличными платежами платеж осуществляется непосредственно в момент приобретения товара или услуги, посредством передачи наличных денег от плательщика к получателю. Это происходит по причине того, что наличные деньги являются физическими знаками стоимости, которые одновременно выступают платежным инструментом и средством платежа. В случае с безналичными платежами платеж распадается на ряд этапов и момент фактического совершения платежа не совпадает с моментом непосредственного приобретения товаров или услуг. Это происходит потому, что безналичные деньги не имеют физической формы. В безналичных платежах происходит разделение между формой и содержанием, между платежным инструментом (инициирующим проведение платежа) и средством платежа — депозитом (записью по счету в кредитном учреждении).

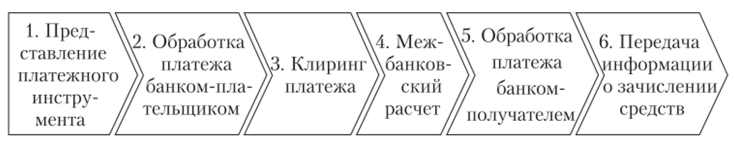

Платежный инструмент — это такой инструмент, с помощью которого плательщик дает разрешение своему банку на перевод денежных средств, или инструмент, с помощью которого получатель платежа дает своему банку инструкцию по взысканию денежных средств с плательщика. Причем «перевод» означает перевод денежного требования, которое принимают форму банкнот или остатков на счетах, открытых в финансовом учреждении или в центральном банке. На рис. 9.1 представлены основные этапы жизненного цикла безналичного платежа.

Рис. 9.1. Жизненный цикл платежа, инициированного безналичным платежным инструментом.

Жизненный цикл платежа с использованием безналичного платежного инструмента в наиболее общем случае состоит из шести этапов.

На первом этапе (выбор платежного инструмента и представление в банк платежной инструкции) в зависимости от выбранного платежного инструмента плательщик или получатель платежа представляет платежную инструкцию банку, которая обрабатывается в электронной форме, с использованием стандартизированных форматов представления информации (такой, как банковский счет получателя, банковский идентификационный код и др.).

На втором этапе (обработка платежа банком-плательщиком) банкполучатель проверяет и подтверждает подлинность платежного инструмента, устанавливает его техническую подлинность и юридическую законность, проверяет наличие денежных средств на счете (или возможность овердрафта по счету), делает необходимые записи в учетной системе банка (например, дебетование счета плательщика в случае кредитного перевода) и готовит платежную инструкцию для клиринга и окончательного расчета.

На третьем этапе (клиринг платежа) осуществляется межбанковская обработка платежа и клиринг.

Клиринг — это процесс передачи, проверки и, в ряде случаев, подтверждения платежных распоряжений или инструкций о переводе ценных бумаг до осуществления расчета, возможно, включая неттинг инструкций и установление окончательных позиций для расчета. Межбанковская обработка платежей может осуществляться посредством корреспондентских отношений между банками на двусторонней основе или с помощью специализированных клиринговых палат.

Клиринговая палата — это механизм централизованной обработки, через который финансовые учреждения договариваются обмениваться платежными инструкциями или другими финансовыми обязательствам. Учреждения производят расчет, но обмениваемым позициям в назначенное время в соответствии с правилами и процедурами клиринговой палаты.

На четвертом этапе (межбанковский расчет) расчетный актив переводится из банка плательщика банку получателя и межбанковский перевод обусловливает проведение окончательного расчета.

Окончательный расчет — это действие, прекращающее обязательства в отношении переводов денежных средств или ценных бумаг между двумя или более сторонами, являющееся безвозвратным и безоговорочным.

На пятом этапе (обработка платежа банком-получателем) полученные банком средства зачисляются на счет получателя.

На шестом этапе (этапе информирования) банк получателя информирует получателя посредством выписки по счету о зачислении на его счет денежных средств.

В настоящее время в большинстве развитых стран от 30 до 70% всех платежей осуществляется в безналичной форме. Безналичные платежи могут быть классифицированы по ряду критериев.

По типам участников расчетов платежи можно подразделить:

- — на оптовые платежи (платежи между финансовыми институтами);

- — розничные платежи (платежи между не финансовыми институтами: домашними хозяйствами, не финансовыми компаниями и правительственными агентствами);

коммерческие платежи (платежи между корпорациями).

Оптовые платежи характеризуются:

- — высокими суммами;

- — предельно высокой скоростью расчетов (клиринг и окончательный расчет по таким платежам должен быть осуществлен в пределах одного дня или даже более короткого часового цикла)1.

Количество оптовых платежей в совокупном объеме платежей сравнительно небольшое (общее число трансакций в 2012 г. составляло 206,9 млн по странам, входящим в Комитет по платежам и рыночной инфраструктуре Банка международных расчетов — КИРИ БМР), но вследствие высоких сумм трансакций (средняя сумма оптовых платежей составляла в 2012 г. около 5,9 млн долл. США по странам КИРИ БМР)[2][3] организация окончательного расчета по оптовым платежам является крайне важной задачей для поддержания стабильного функционирования финансовых рынков.

Розничные платежи характеризуются:

— низкими суммами трансакций;

высокой скоростью расчетов (клиринг и окончательный расчет по таким платежам осуществляются в пределах 1—2 дней).

Как правило, клиринг и окончательный расчет по розничным платежам должны осуществляться самостоятельно. Тем не менее в некоторых странах расчет по розничным платежам осуществляется в тех же системах, что и по оптовым платежам. Количество розничных платежей в совокупном объеме платежей является большим (общее число трансакций в 2012 г. составляло 286,7 млрд, по странам, входящим в КПРИ БМР). Средняя сумма розничных платежей в 2012 г. колебалась в диапазоне от 3513 долл. США по чекам до 9,2 долл. США по предоплаченным картам по странам, входящим в КПРИ БМР[4].

Коммерческие платежи характеризуются наличием смешанных элементам, присущим как для оптовых, так и для розничных платежей. Конкретные характеристики коммерческих платежей зависят от размера и типа корпорации, а также от основного рода ее деятельности. Например, крупные транснациональные корпорации генерируют платежи, которые по своим характеристикам можно отнести к оптовым.

По количеству участников платежи можно подразделить на платежи «от одного участника одному участнику»; платежи «от одного участника многим участникам»; платежи «от многих участников одному участнику». В платежах «от одного участника одному участнику» один плательщик переводит денежные средства одному получателю платежа. Большая часть межпользовательских платежей, потребительских платежей и корпоративных платежей относятся к платежам данного типа. В платежах «от одного участника многим участникам» один плательщик переводит денежные средства нескольким однородным получателям платежа. Такие переводы денежных средств производятся, как правило, частными компаниями или государственными органами власти домашним хозяйствам, например, при перечислении зарплаты или социальных пособий.

В платежах «от многих участников одному участнику» несколько плательщиков переводят денежные средства единственному получателю платежа, обычно по инициативе получателя. Такие переводы денежных средств производятся, как правило, домашними хозяйствами частным компаниям или государственным органам власти, например, при перечислении коммунальных платежей или налогов.

В зависимости от обусловленности платежа (в международной торговли) платежи можно подразделить на «чистые» платежи и «документарные» платежи. В «чистых» платежах транспортными и прочими документами, относящимися к торговой сделке, партнеры обмениваются напрямую. Поэтому банки могут использовать стандартные платежные инструменты для того, чтобы осуществлять перевод денежных средств по счетам участников сделки, например, платежные поручения или платежные требования. В «документарных» платежах, как правило в международной торговле, торговые партнеры поручают обработку документов, обуславливающих торговую сделку, банкам (экспортер инструктирует банк об условиях выдачи документов импортеру, а импортер приказывает своему банку произвести оплата экспортеру). «Документарные» платежи гарантируют, что экспортер получит платеж за проданный товар, а импортер получит купленные товар в намеченный срок. В таких случаях оплата производится с помощью документальных инструментов, таких как аккредитивы.

- [1] A Glossary of Terms Used in Payments and Settlement Systems. // The Committee onPayments and Market Infrastructures, BIS, 2014. September (Updated).

- [2] Kokkola Т. The Payment System // Payments, Securities and Derivatives, and the Role ofthe Eurosvstem. ECB, 2010.

- [3] Составлено по материалам: Statistics on Payment and Settlement Systems in SelectedCountries // Committee on Payment and Settlement Systems. BIS, 2013. December.

- [4] Там же.