Управленческая отчетность в коммерческой организации

Все чаще непонятные суррогаты различных форм отчетности финансисты заменяют ведомостями управленческого учета. Большая часть российских компаний отдает предпочтение автоматизированным системам управленческого учета. Разумеется, у них есть несомненные преимущества, однако процесс внедрения тормозится таким немаловажным фактором, как стоимость разработки и установки этих систем. Как свидетельствует… Читать ещё >

Управленческая отчетность в коммерческой организации (реферат, курсовая, диплом, контрольная)

Управленческая отчетность и ее значение для коммерческой организации

Управленческая отчетность является заключительным этапом любой системы учета, завершающей стадией учетного процесса в любой организации.

Управленческая отчетность — это взаимосвязанный комплекс фактических, плановых, прогнозных данных и расчетных показателей о функционировании хозяйственной организации как экономической и производственной единицы. Она включает в себя совокупность данных и показателей как по предприятию в целом, так и в разрезе структурных и производственных подразделений, центров затрат и прибылей.

В отличие от бухгалтерской отчетности, ориентированной на внешних пользователей, управленческая отчетность предназначена для самого предприятия в лице совета директоров и руководителей подразделений. В соответствии с этим, формирование отчетности для руководителей должно отвечать потребностям управления на каждом уровне руководства организацией.

По сути, внутренняя управленческая отчетность — это тот хребет, на котором держится вся управленческая структура. Внутренняя отчетность — это совокупность упорядоченных показателей и другой информации. В ней дается интерпретация отклонений от целей, планов и смет, без чего управленческий учет остается формальным скоплением цифровых данных, не пригодных для целей внутреннего управления. В настоящий момент в России по развитию финансового и управленческого учета имеются следующие данные:

- • 50% - организация ведет только бухгалтерский учет;

- • 25% - использует управленческий и финансовый учет во взаимосвязи;

- • 21% — организация находится в переходном состоянии;

- • 4% - для анализа деятельности организации используются данные управленческого учета.

Для менеджеров имеют значение не только содержание информации, но и способы ее доставки, формы отчетности, грамотно составленные сведения. Внутренняя отчетность должна обеспечить быстрый обзор и оценку фактических результатов, их отклонений от цели, определение существующих и прогнозируемых недостатков, выбор оптимальных вариантов управленческих решений.

Разработать отчетность, позволяющую получить информацию для решения комплекса проблем, весьма не просто. Добиться удовлетворительных результатов можно только совместными усилиями руководителей и бухгалтеров, других специалистов-экономистов, плановиков и т. п.

Поскольку высшее руководство формирует стратегические цели управления предприятием, оно должно получать интегрированную управленческую отчетность, позволяющую судить о выполнении поставленных задач. Отчетность может содержать: 1) данные, характеризующие фактические результаты операционной, инвестиционной и финансовой деятельности организации в целом и в разрезе основных структурных подразделений за прошедший период либо на любой момент времени; 2) результаты анализа воздействия внешних и внутренних факторов, влияющих на достижение долгосрочных целей развития организации, а также плановые и прогнозные показатели деятельности организации на предстоящий период.

Руководителям среднего звена, представляющим собой руководство структурных подразделений всех уровней, необходима информация, содержащая значения и анализ ключевых показателей деятельности этих подразделений на любой момент времени, а также информация о смежных подразделениях и контрагентах.

Руководству и специалистам структурных подразделений, отвечающих за реализацию текущих и долгосрочных целей деятельности участка, который они возглавляют (мастерам, начальникам отделов, секторов и т. п.), необходимы отчетные данные о результатах этой деятельности и планах ее осуществления на ближайшую перспективу с анализом основных производственных факторов.

Международный опыт применения управленческой отчетности. Бухгалтерский управленческий учет — это то, что позволяет прослеживать результаты деятельности любой организации в режиме реального времени, делать о них выводы по итогам отчетного периода, давая тем самым возможность формировать мнение об эффективности работы компании и принимать меры по ее повышению. В настоящий момент в международной практике используются две основные системы бухгалтерского и управленческого учета: европейская система МСФО, или, как ее еще называют, IFRS, а также американская GAAP, используемая во многих странах. Основной из этих двух систем организации бухгалтерского и управленческого учета можно считать МСФО, которой, кстати, будет в скором времени заменен и GAAP.

Организация бухгалтерского и управленческого учета в коммерческой организации любого профиля по системе МСФО или IFRS позволяет получать картину реального положения дел в компании (финансового состояния, результатов деятельности и прохождения всех денежных потоков), а также представить эту картину в наиболее удобном для понимания виде. Таким образом, МСФО позволяет провести организацию управленческого учета, а также организацию финансового менеджмента в коммерческих организациях, осуществляющих самую различную экономическую деятельность. В необходимости подобных мероприятий в наше время, наверное, мало кто сомневается. Эффективно работающие финансовые управляющие, прошедшие международные бухгалтерские курсы или курсы финансового менеджмента и использующие МСФО в качестве основного инструмента, способны обратить внимание на проблемы в работе компании на ранней стадии их развития, принять меры, но их устранению и недопущению в дальнейшем. Кроме этого, Международный бухгалтерский учет, организованный по системе IFRS или GAAP, — это то, что необходимо многим организациям, желающим расширить свою экономическую деятельность и представить продукцию на внешних рынках.

Надо сказать, что в России интерес компаний к управленческому учету растет с каждым годом. Положительно повлияли на этот процесс усилия государства, которое приняло ряд мер, чтобы помочь компаниям «выйти из тени» и перейти на «белую» бухгалтерию.

Все чаще непонятные суррогаты различных форм отчетности финансисты заменяют ведомостями управленческого учета. Большая часть российских компаний отдает предпочтение автоматизированным системам управленческого учета. Разумеется, у них есть несомненные преимущества, однако процесс внедрения тормозится таким немаловажным фактором, как стоимость разработки и установки этих систем. Как свидетельствует практика, редко когда компании удается внедрить автоматизированную систему учета менее чем за 3 млн рублей. Кроме того, топ-менеджмент компаний сдерживают и вполне понятные опасения: подобная дорогостоящая система будет установлена, а внятного результата может и не быть. Здесь очень важно избежать подмены системы управленческого учета системой автоматизации.

Содержание управленческой отчетности коммерческих организаций. При разработке системы управленческой отчетности в коммерческих организациях нужно четко осознавать, что этот процесс весьма длительный и затратный, поэтому руководству следует подойти к нему внимательно и в первую очередь четко определить направления деятельности в которых требуется новая система отчетности. Здесь важно соблюсти главный экономический принцип: затраты на подготовку внутренней управленческой отчетности не должны превышать экономического эффекта от ее использования.

Требования к содержанию, видам, объемам и срокам представления управленческой отчетности формируют руководители организации или лица, ответственные и заинтересованные во внутренней управленческой информации.

Эти требования можно представить как:

- • единообразную структуру, но предельно гибкую;

- • максимально пригодную для оперативного контроля и анализа;

- • читаемую, понятную и обозримую информацию;

- • оптимальную по срокам предоставления информации.

Необходимо обратить внимание на то, что содержание управленческой отчетности находится в зависимости от специфики деятельности каждого предприятия. Унифицированно ее можно представить в виде следующих блоков:

- • результаты финансово-хозяйственной деятельности;

- • доходность и прибыль;

- • соотношение заемных и собственных денежных средств;

- • движение финансовых потоков;

- • ожидаемые поступления денежных средств;

- • платежеспособность в краткосрочной и долгосрочной перспективе;

- • анализ источников финансирования;

- • потребности в новых источниках финансирования;

- • инвестиционные и кредитные проекты;

- • управленческие решения и воздействия;

- • интерпретация представляемой информации и пояснения для высшего руководства и учредителей.

Основываясь на практическом опыте, разработка форм управленческой отчетности осуществляется по следующим принципам:

- 1) затраты на подготовку внутренней управленческой отчетности не должны превышать экономического эффекта от ее использования;

- 2) все без исключения управленческие отчеты должны быть конкретными и адресными;

- 3) текущие управленческие отчеты должны содержать оперативную информацию, необходимую для принятия управленческих решений;

- 4) управленческие отчеты не должны быть перегружены лишними данными, а вся представленная в них информация должна быть систематизирована;

- 5) формы управленческих отчетов должны учитывать особенности и уровень подготовленности конкретного руководителя, для которого предназначен отчет.

Для каждого из направлений финансово-хозяйственной деятельности организации целесообразно формировать отдельные формы управленческой отчетности. Другими словами, система управленческих отчетов должна быть реструктурирована.

Наиболее востребованными формами управленческой отчетности являются:

- • текстовой формат управленческой отчетности — в виде письменной пояснительной информации, форма произвольная;

- • табличный формат управленческой отчетности — таблицы, содержащие цифровые справочные данные о ключевых показателях, текстовые комментарии и пояснения (это наиболее распространенная и удобная форма отчетности, обеспечивающая быстрое восприятие информации);

- • графический формат управленческой отчетности — графики и диаграммы, обеспечивающие наглядность представления данных.

По внутреннему насыщению информацией управленческая отчетность подразделяется на следующие виды отчетов:

- 1) комплексные управленческие отчеты;

- 2) тематические управленческие отчеты;

- 3) аналитические управленческие отчеты.

Комплексные отчеты характеризуют финансово-хозяйственную деятельность организации в целом и по ее отдельным направлениям. Отчеты составляются с периодичностью запросов, а также по итогам работы или за отчетные периоды. Отчеты содержат информацию по выполнению планов, о движении денежных потоков, структуре доходов и расходов, величине задолженности и т. д.

Тематические отчеты составляются по необходимости, содержат информацию о наиболее важных для функционирования организации показателях, объеме реализации работ (услуг) и т. д.

Аналитические отчеты составляются по запросам и содержат информацию, раскрывающую причины и следствия результатов работы организации по направлениям деятельности.

Необходимо отметить, что внутренняя отчетность коммерческой организации индивидуальна для каждой организации, она не должна и не может быть стандартной с едиными формами отчетности и информационной структурой, так как управленческая отчетность определяется исходя из сугубо индивидуального подхода руководителя (учредителя) к планированию стратегии и тактике поведения в рыночной среде.

Постановка управленческого учета в коммерческой организации обеспечивает наличие более эффективного контроля за ее деятельностью. Это происходит за счет переноса акцентов на самоконтроль, т. е. на создание обратной связи внутри функций менеджера, чтобы он мог принимать меры по исправлению неудовлетворительной работы и предупреждению потерь. При этом управленческий учет строится таким образом, чтобы способствовать эффективному контролю со стороны руководства за объектами, деятельность которых ему подотчетна.

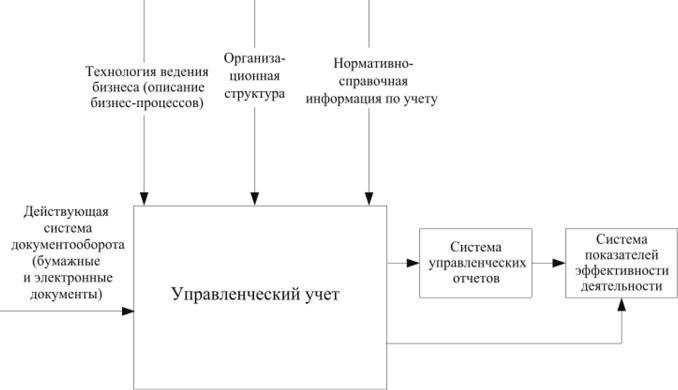

Место управленческой отчетности в системе управленческого учета представим на рис. 8.1.

Рис. 8.1. Схема функционирования системы управленческого учета.

Как видно из рисунка, в основе построения управленческого учета лежат три источника: организационная структура бизнеса в целом и отдельных его подразделений; описанная во внутренних документах технология ведения бизнеса; нормативно-справочная документация по учету (например, учетная политика организации, правила ведения учета конкретного вида деятельности).

Большое влияние на управленческий учет оказывает обоснованная организация документооборота, т. е. последовательность прохождения документов (электронных или бумажных) от момента их создания до передачи в архив. Разработка графика документооборота является необходимым звеном процесса постановки управленческого учета в организации, так как именно через рациональную организацию документооборота в конечном итоге обеспечиваются четкость и оперативность обработки и движения документов, своевременность принятия управленческих решений.

Завершающим этапом процесса управленческого учета являются формирование управленческой отчетности и выделение ключевых показателей деятельности отдельных подразделений.

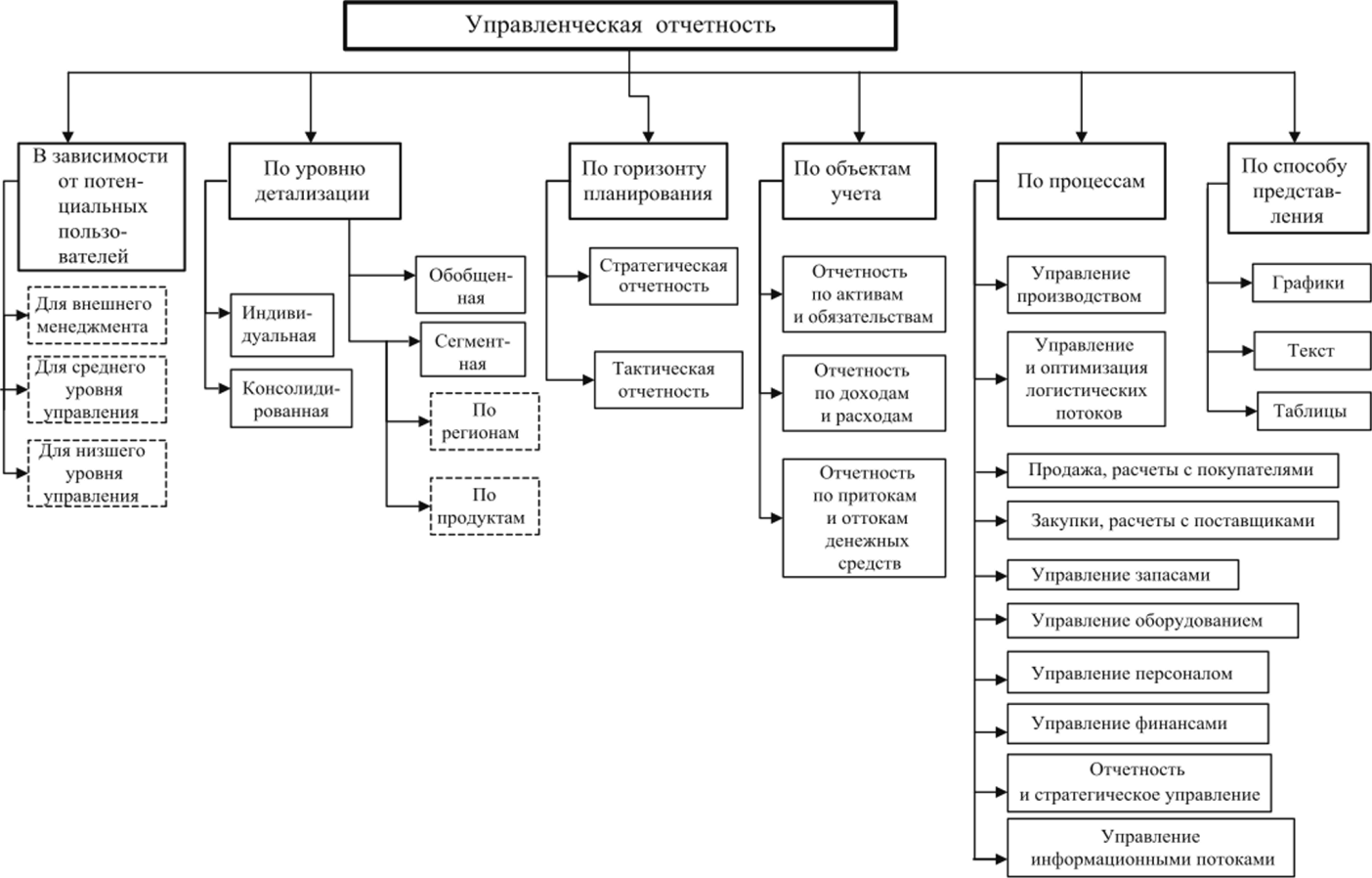

Управленческая отчетность представляет собой единую систему взаимосвязанных показателей об имущественном и финансовом положении организации, а также о результатах хозяйственной деятельности, составленную по установленным формам. Управленческая отчетность — это внутренняя отчетность, т. е. отчетность об условиях и результатах функционирования структурных подразделений организации, отдельных направлений ее деятельности, а также о финансовых итогах работы на различных рынках (рис. 8.2).

Состав форм управленческой отчетности зависит от особенностей деятельности организации, технологического процесса и бизнес-процессов, присущих каждому виду деятельности. Для понимания процесса функционирования организации необходимо детально описать его деятельность, основными структурными элементами которой являются бизнес-процессы.

Бизнес-процессы рассматриваются как последовательно повторяющиеся действия (функции), выполняемые в течение какого-либо промежутка времени сотрудниками структурных подразделений организации, расположенных на различных уровнях организационной структуры организации, и направленные на достижение общей цели (цели бизнес-процесса). Все бизнес-процессы, происходящие в коммерческой организации, взаимосвязаны в рамках единого процесса управления бизнесом с целью достижения эффективного процесса управления, планирования, контроля и реализации стратегических целей организации. Состав бизнес-процессов зависит от конкретных видов деятельности, осуществляемых организацией. Но в общем виде в каждой организации существует единый набор бизнес-процессов, основанный на воспроизводстве материальных и финансовых потоков, обеспечивающих кругооборот ресурсов в организации:

- • приобретение необходимых ресурсов;

- • реализация товаров;

Рис. 8.2. Признаки классификации управленческой отчетности

- • инвестирование;

- • управление персоналом;

- • управление финансами;

- • управление информационными технологиями и системами.

Для того чтобы детализировать каждый бизнес-процесс, необходимо изучить его функции, которые рассматриваются как составные элементы коммерческой деятельности, не способные самостоятельно реализовать товар, но являющиеся неотъемлемой частью единого бизнес-процесса организации. При анализе деятельности организации формируется перечень последовательно выполняемых функций в рамках конкретного бизнес-процесса; при этом проводится разделение функций на влияющие и не влияющие на учетный процесс.

Необходимо обратить внимание на то, что функции бизнес-процессов делятся на управленческие, т. е. те функции, в результате выполнения которых не происходит внесения изменений в учетные данные (например, заключение договора, авторизация платежей и т. д.), и учетные функции, т. е. те функции, в результате выполнения которых происходит внесение изменений в учетные данные (например, оприходование товаров на склад, выдача наличных денег под отчет и т. д.). При построении управленческой отчетности основное внимание уделяется учетным функциям, поскольку именно на основании учетных функций формируется управленческая отчетность. Управленческие функции предупреждают возможные злоупотребления.

Процессный подход, используемый при составлении и анализе управленческой отчетности, применяется и при внедрении различных систем по снижению затрат и повышению эффективности бизнеса. В настоящее время становится очевидной необходимость калькулирования, анализа и распределения затрат, возникающих не только в основном бизнес-процессе, но и на других этапах формирования конечного результата деятельности. Например, в процессе приобретения ТМЦ формируется основная их стоимость как стоимость затрат, прямо относящихся на ТМЦ (стоимость самого товара с учетом реальной цены его приобретения), так и распределяемая стоимость (стоимость содержания отдела закупок, которая распределяется по видам товаров). Стоимость содержания отдела закупок может покрываться эффективной работой отдела закупок и получением дополнительных скидок от поставщика, что в итоге снизит стоимость готового продукта, поэтому сумма скидок может являться одним из показателей эффективности деятельности отдела и функции процесса закупок.

Результаты анализа бизнес-процессов можно использовать:

- • для подготовки информационной базы при построении форм управленческой отчетности;

- • выявления объектов, которые подлежат учету, и соответствующих центров ответственности.

Таким образом, управленческая отчетность, построенная на основе изучения и описания бизнес-процессов, позволяет как проанализировать эффективность работы всего предприятия, так и выявить те ключевые бизнес-процессы, на совершенствовании которых должно сосредоточиться предприятие, чтобы обеспечить рост продаж, снижение расходов, реализацию корпоративной стратегии, направленной на увеличение стоимости бизнеса в целом.

Анализируя аспекты управленческого учета и отчетности, нельзя не отметить, что информация, формируемая в управленческом учете, используется для составления бухгалтерской, налоговой, статистической отчетности, отчетности перед надзорными органами. В связи с этим представляется целесообразным рассмотреть возможность использования данных управленческого учета для формирования и раскрытия информации в бухгалтерской отчетности. Главной задачей бухгалтерской отчетности является обеспечение гарантированного доступа заинтересованным пользователям к качественной, надежной, достоверной и сопоставимой информации о хозяйствующем субъекте.

Управленческая отчетность, обладая высокой степенью детализации информации, позволяет обеспечить полноту и повысить достоверность бухгалтерской информации. В частности, к основным процедурам проверки достоверности отчетности можно отнести сравнение плановых показателей и фактических результатов по тем или иным видам деятельности, структурным подразделениям, сравнение полноты отражения информации в бухгалтерском учете на основании информации, формируемой структурными подразделениями организации для целей управленческого учета.

Таким образом, можно сделать вывод, что единая информация и адекватно построенная система управленческого учета занимают важное место в обеспечении достоверности, информативности и прозрачности бухгалтерской отчетности.

Вторая группа проблем связана с разработкой методики составления управленческой отчетности. Методика включает следующие этапы:

- • общий анализ бизнеса, в том числе стратегических целей и задач организации, организационной структуры организации, описание типовых бизнес-процессов и функций бизнес-процессов;

- • разработка ко всем функциям бизнес-процессов рекомендаций по использованию информации для формирования управленческой отчетности; выделение, в соответствии с имеющейся организационной структурой, центров ответственности;

- • обоснование концепции системы управленческой отчетности и контроля, т. е. определение перечня форм и форматов управленческой отчетности для тех функций бизнес-процессов, по которым необходимо получать информацию для целей управленческого учета;

- • определение целей, к которым стремится организация в целом и его отдельные структурные подразделения, и на этой основе оценка эффективности их деятельности. Такие цели определяются через систему показателей эффективности деятельности, включенных в управленческую отчетность;

- • обеспечение автоматизации управленческого учета и составления управленческой отчетности, расчет ключевых показателей деятельности, внедрение контрольных процедур с использованием информационной системы.

При построении системы управленческой отчетности за основу был применяется принцип «от частного к общему». Для каждой функции бизнес-процесса определяются формы (бланки) управленческой отчетности, формируется пакет форм (бланков) управленческой отчетности для каждого бизнес-процесса (индивидуальные управленческая отчетность). Исходным элементом для индивидуальной управленческой отчетности являются первичные документы. Индивидуальная отчетность представляется менеджерам среднего звена (руководителям соответствующих отделов) и позволяет оценить эффективность каждой функции бизнес-процесса.

Индивидуальные формы объединены в мастер-формы (итоговая или консолидированная управленческая отчетность), что обеспечивает приращение стоимости процесса за счет рационального взаимодействия.

Консолидированная управленческая отчетность представляет собой управленческие балансы, отчеты о прибылях и убытках, отчеты о движении денежных средств с различными расшифровками. При этом можно рассмотреть мастер-формы с точки зрения процессного анализа (т. е. понять, на каком этапе процесса формируются эти затраты), анализа стоимости процессов, эффективности работы центров ответственности, направлений бизнеса, справедливого распределения расходов.

Руководители подразделений должны контролировать затраты и результаты, непосредственно зависящие от предоставленных им соответствующих полномочий (т. е. отчеты должны быть сформированы по уровням управления), а также составлять отчеты, дающие информацию об общем объеме потребленных ресурсов, которые включают как контролируемые, так и неконтролируемые затраты. Такие отчеты должны разрабатываться, но всем подразделениям организации независимо от выполняемых ими функций.

Контроль за работой организации и ее отдельных подразделений предполагается осуществлять с помощью анализа отклонений, которые выявляются на разных стадиях процесса (в рамках функций процесса) с помощью форм управленческой отчетности и показателей эффективности деятельности. Обобщая фактические данные о деятельности подразделений организации, управленческая отчетность позволяет также определить (через систему показателей эффективности) цели отдельных структурных подразделений, обеспечивающие повышение эффективности деятельности организации в целом.

Показатели эффективности деятельности — это количественные индикаторы, позволяющие формализовать стратегические цели, оценить эффективность деятельности организации в настоящем и строить прогнозы на будущее, определять те области хозяйственной деятельности, которые имеют первостепенную значимость для достижения успеха.

Альтернативным вариантом центрам ответственности является учет по центрам затрат (см. § 6.1). В каждом центре ответственность на руководителя возлагается не на всю сумму доходов и расходов, а только на ту часть, которая контролируется данным центром. Здесь важное значение имеют выделяемые места возникновения затрат. Места возникновения затрат — это структурные единицы и подразделения (рабочие места, бригады, торговые точки, участки, магазины, отделы и т. п.), в которых происходит первоначальное потребление ресурсов и по которым организуется планирование, нормирование и учет издержек в целях контроля и управления затратами, организации внутреннего хозяйственного расчета (см. § 6.2).

Создание эффективной управленческой отчетности в организации требует реорганизации как учетных форм и регистров, обслуживающих отдельные процессы, так и финансовых потоков, имеющих важное информационное значение. Система хорошо отлаженного производственного учета, контроля и управления затратами представляет собой сложный механизм связей, отношений и действий менеджеров различного уровня деятельности.