Бухгалтерский учет НМА

Расчет амортизации объектов ИС производится в отдельной ведомости. Амортизация по вновь поступившим объектам начисляется с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и до полного погашения стоимости этого объекта либо его выбытия с бухгалтерского учета в связи с уступкой (утратой) коммерческой организацией исключительных прав на результаты… Читать ещё >

Бухгалтерский учет НМА (реферат, курсовая, диплом, контрольная)

Объекты НМА при наличии соответствующей документации

ставятся на бухгалтерский учет в случае их приобретения или внесения учредителями коммерческой организации в счет вкладов в уставный капитал, получения по договору об уступке прав и в иных случаях безвозмездного получения. Каждая операция движения оформляется первичным документом установленной формы.

Для бухгалтерского учета объектов ИС используется активный инвентарный счет 04 «Нематериальные активы». На этом счете оцениваемый объект отражается по первоначальной стоимости. Если срок полезного использования объекта меньше года, то он на счете 04 вообще нс фиксируется, а сразу отражается на счетах по учету затрат (счет 26 «Общехозяйственные расходы» и счет 97 «Расходы будущих периодов») с последующим списанием на счета учета затрат в течение срока использования.

Аналитический учет ИС организуется по каждому объекту на карточках учета НМА (форма № НМА-1). Карточка заполняется в одном экземпляре на основании документов на оприходование, приемки-передачи (перемещения) объекта, другой документации и ведется в бухгалтерии.

При взносе объекта ИС в качестве вклада в уставный капитал задолженность учредителей организации по формированию уставного капитала уменьшается. Согласно акту (накладной) приемки-передачи, это отражается бухгалтерскими записями на счетах:

Д 08 «Вложения во внеоборотные активы» — К 75 «Расчеты с учредителями» — субсчет 75- 1 «Расчеты по вкладам в уставный (складочный) капитал».

При безвозмездном поступлении объекта ИС в организацию по рыночной стоимости согласно накладной (акту) приемки-передачи составляются следующие бухгалтерские записи на счетах учета:

Д 08 «Вложения во внеоборотные активы» — К 98 «Доходы будущих периодов» — субсчет 98−2 «Безвозмездные поступления».

По безвозмездно полученным объектам ИС по мере начисления амортизации суммы, учтенные на счете 98 «Доходы будущих периодов» и субсчете 98−2 «Безвозмездные поступления», списываются бухгалтерскими записями:

Д 98 «Доходы будущих периодов» — субсчет 98−2 «Безвозмездные поступления», К 91 «Прочие доходы и расходы» — субсчет 91−1 «Прочие доходы».

Аналитический учет по субсчету 98−2 «Безвозмездные поступления» ведется по каждому объекту ИС, безвозмездно поступившему в коммерческую организацию. Постановка на учет объектов ИС, созданных, купленных, полученных безвозмездно по договору об уступке прав или в качестве вклада в уставный капитал коммерческой организации, отражается записями на счетах бухгалтерского учета:

Д 04 «Нематериальные активы», К08 «Вложения во внеоборотные активы», К 08 «Вложения во внеоборотные активы» — субсчет 08−5 «Приобретение нематериальных активов».

При оплате понесенных затрат и постановке объектов ИС на учет НДС полностью предъявляется бюджету к возмещению по схеме:

Д 68 «Расчеты по налогам и сборам» — субсчет 68 «Налог на добавленную стоимость» — К 19 «Налог на добавленную стоимость по приобретенным ценностям» — субсчет 19−2 «Налог на добавленную стоимость при приобретении нематериальных активов» — на сумму НДС.

Платежи за право пользования объектами ИС, производимые в виде периодических платежей, включая авторские вознаграждения, исчисляемые и уплачиваемые в порядке и в сроки, установленные договором, включаются организацией-иользователем в расходы отчетного периода. При этом делаются записи на счетах бухгалтерского учета:

Д 2 «Общехозяйственные расходы» — К 60 «Расчеты с поставщиками и подрядчиками».

Платежи за предоставленное право пользования объектами ИС, производимые в виде фиксированного разового платежа, включая авторское вознаграждение, отражаются в бухгалтерском учете организацией-пользователем как расходы будущих периодов. На счетах бухгалтерского учета делаются записи:

Д 97 «Расходы будущих периодов» — К 60 «Расчеты с поставщиками и подрядчиками».

Расходы будущих периодов подлежат списанию в течение срока действия договора. На счетах бухгалтерского учета делаются записи:

Д 26 «Общехозяйственные расходы» — К 97 «Расходы будущих периодов».

Срок полезного использования объектов

ИС определяется коммерческой организацией при принятии его к бухгалтерскому учету и зависит от срока действия патента, свидетельства и иных ограничений по срокам использования объектов ИС согласно законодательству РФ, а также от ожидаемого срока его использования, в течение которого коммерческая организация может получать экономические выгоды (доход). Если срок полезного использования объекта ИС определить невозможно, его принимают равным 20 годам.

Срок полезного использования объектов ИС устанавливается распорядительными документами руководителя коммерческой организации и может быть:

- • указан в документе, который удостоверяет соответствующие права, учитываемые как объекты ИС (например, в лицензиях на осуществление конкретных видов деятельности);

- • определен организацией-

изгоговителем в соответствии с договором на передачу объекта ИС (например, в случае программного продукта);

• установлен экспертным путем (например, при безвозмездном получении объекта ИС).

По окончании срока полезного использования начисление амортизации по объектам ИС прекращается. В соответствии с п. 1 ст. 11 ФЗ «О бухгалтерском учете» амортизация объектов ИС производится независимо от результатов хозяйственной деятельности коммерческой организации в отчетном периоде. Кроме того, законодательные нормы позволяют не погашать стоимость некоторых объектов ИС. Это активы, стоимость которых со временем не уменьшается, либо активы, стоимость которых приносит постоянную прибыль (товарные знаки, ноу-хау и некоторые другие виды ИС).

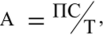

Амортизация объектов ИС производится одним из следующих методов начисления амортизационных отчислений:

• линейным:

где, А — годовая сумма амортизационных отчислений; ПС — первоначальная стоимость объекта; Т — срок полезного использования объекта ИС;

• методом уменьшаемого остатка:

где, А — годовая сумма амортизационных отчислений за текущий год; ОС — остаточная стоимость объекта ИС на начало текущего года (первоначальная стоимость минус сумма начисленных амортизационных отчислений); Т — срок полезного использования объекта ИС;

• методом списания стоимости пропорционально объему продукции:

где Ага — годовая сумма амортизационных отчислений за год пг, ПС — первоначальная стоимость объекта ИС; Офакт — фактический объем выпуска продукции в натуральном выражении за год т.

Расчет амортизации объектов ИС производится в отдельной ведомости. Амортизация по вновь поступившим объектам начисляется с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и до полного погашения стоимости этого объекта либо его выбытия с бухгалтерского учета в связи с уступкой (утратой) коммерческой организацией исключительных прав на результаты интеллектуальной деятельности. Отчисления прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости объекта ИС или списания его с бухгалтерского учета.

Согласно действующим в РФ нормативным актам, амортизационные отчисления по объектам ИС могут отражаться в бухгалтерском учете по одной из двух схем:

- • накоплением соответствующих сумм на пассивном счете 05 «Амортизация нематериальных активов»;

- • уменьшением первоначальной стоимости объекта учета.

На сумму начисленной амортизации делают записи на счетах бухгалтерского учета:

• по первой схеме (при использовании счета 05 «Амортизация нематериальных активов»):

Д 20 «Основное производство»,.

Амортизация объектов промышленной ИС (как приобретенных организацией, так и внесенных в качестве вклада в уставный капитал) относится на затраты.

(включается в себестоимость продукции, работ, услуг), если они используются в рамках уставной деятельности организации.

Д 23 «Вспомогательное производство»,.

Д 25 «Общепроизводственные расходы»,.

Д 26 «Общехозяйственные расходы»,.

Д 44 «Расходы на продажу»,.

Д05 «Амортизация нематериальных активов»;

• по второй схеме:

Д 20 «Основное производство»,.

Д 23 «Вспомогательное производство»,.

Д 25 «Общепроизводственные расходы»,.

Д 26 «Общехозяйственные расходы»,.

Д 44 «Расходы на продажу»,.

Д 04 «Нематериальные активы».

Если объекты ИС используются не в рамках уставной деятельности коммерческой организации, то па сумму начисленной амортизации делают записи на счетах бухгалтерского учета:

Д 1 «Прочие доходы и расходы» — субсчет 91−2 «Прочие расходы» — К 95 «Амортизация нематериальных активов» или Д 91 «Прочие доходы и расходы» — субсчет 91−2 «Прочие расходы» — К 04 «Нематериальные активы».

Если амортизационные отчисления по объектам ИС отражаются в бухгалтерском учете путем уменьшения их первоначальной стоимости, то после полного погашения этой стоимости данные объекты продолжают отражаться в бухгалтерском учете (до прекращения срока действия патента, свидетельства, других охранных документов) в условной оценке, принятой коммерческой организацией, с отнесением суммы оценки на финансовые результаты организации. В этих случаях на счетах бухгалтерского учета делают следующие записи:

Д 04 «Нематериальные активы» — К 91 «Прочие доходы и расходы» — субсчет 91−1 «Прочие доходы» — условная оценка конкретного объекта интеллектуальной собственности.

Стоимость объектов промышленной ИС,

использование которых прекращено в связи с окончанием срока действия патента, свидетельства, других охранных документов, уступкой или продажей исключительных прав на результаты интеллектуальной деятельности либо по другим основаниям, подлежит списанию.

Выбытие объектов промышленной ИС может происходить в связи с продажей, вкладом в уставный капитал, безвозмездной передачей или по договору об уступке прав, а также при списании в связи с полным погашением стоимости объекта ИС либо его выбытием с бухгалтерского учета при утрате коммерческой организацией исключительных прав на результаты интеллектуальной деятельности, при стихийных бедствиях или иных чрезвычайных ситуациях.

Для учета доходов и расходов от выбытия и реализации объектов промышленной ИС используется счет 91 «Прочие доходы и расходы». Доходы и расходы от списания этих объектов отражаются в бухгалтерском учете в отчетном периоде и относятся на финансовые результаты коммерческой организации.

При реализации объектов промышленной ИС делают записи на счетах бухгалтерского учета:

• на сумму накопленных амортизационных отчислений:

Д 05 «Амортизация нематериальных активов» — К 04 «Нематериальные активы"',

• на величину остаточной стоимости:

Д 91 «Прочие доходы и расходы» — субсчет 91−2 «Прочие расходы» — К 04 «Нематериальные активы"',

• на сумму счета, предъявленного покупателю:

Д 62 «Расчеты с покупателями и заказчиками» — К 91 «Прочие доходы и расходы» — субсчет 91−1 «Прочие доходы"',

• на сумму НДС, причитающегося бюджету:

Д 91 «Прочие доходы и расходы» — субсчет 91−2 «Прочие расходы» — К 68 «Расчеты по налогам и сборам» — субсчет «Расчеты по НДС"',

При реализации объекта ИС основанием для записи является счет, выписываемый покупателю, и акт (накладная) приемкипередачи. В счете указывают наименование объекта, его характеристику, цену реализации, в качестве которой используются остаточная стоимость или договорная цена, и НДС.

• прибыль от продажи объектов ИС:

Д 91 «Прочие доходы и расходы» ;

субсчет 91−9 «Сальдо прочих доходов и расходов» — К 99 «Прибыль и убытки"',

• убытки от продажи объектов ИС:

Д 99 «Прибыль и убытки» — Д 91

«Прочие доходы и расходы» — субсчет 91−9 «Сальдо прочих доходов и расходов».