Технология оценки НМ А и объектов ИС на основе затратного и сравнительного подходов

Сравнительный подход (аналоговый) к оценке НМА и объектов ИС основан на методе сравнения продаж объектов оценки. Сущность его состоит в определении рыночной стоимости объекта ИС и НМА на основе цен фактических продаж объектов аналогичного назначения и адекватной полезности. Основной смысл осуществляемых операций состоит в том, что покупатель НМА или объекта ИС нс заплатит за него цену больше той… Читать ещё >

Технология оценки НМ А и объектов ИС на основе затратного и сравнительного подходов (реферат, курсовая, диплом, контрольная)

В отечественной практике профессиональной деятельности объектами оценки становятся НМА, в состав которых входят интеллектуальная собственность, имущественные права, отложенные или отсроченные расходы и гудвиллы.

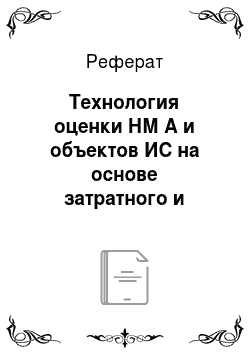

В Российской Федерации для оценки объектов ИС используется американская классификация методов оценки, в соответствии с которой различают три основных подхода: затратный, рыночный (сравнительный) и доходный, внутри которых могут быть различные методы расчетов (рис. 4.1).

Рис. 4.1. Подходы и методы определения рыночной стоимости объектов ИС1 и НМА.

В классической работе Гордона Смита и Расселла Парра" приведены рекомендации по применению подходов к оценке объектов ИС и НМА (табл. 4.1) 3.

Таблица 4.1[1]

Рекомендуемые подходы к оценке НМА и объектов ИС.

Виды НМА и объектов ИС. | В первую очередь. | Во вторую очередь. | Слабо применим. |

Патенты и технологии | Доходный | Рыночный | Затратный |

Товарные знаки. | ". | ". | ". |

Объекты авторского права. | ". | ". | ". |

Квалифицированная рабочая сила. | Затратный. | Доходный. | Рыночный. |

Информационное программное обеспечение менеджмента. | ". | Рыночный. | Доходный. |

Программные продукты. | Доходный. | ". | Затратный. |

Дистрибьютерские сети. | Затратный. | Доходный. | Рыночный. |

Базовые депозиты (Core deposits). | Доходный. | Рыночный. | Затратный. |

Права по франчайзингу. | ". | ". | ". |

Корпоративная пракгика и процедуры. | Затратный. | Доходный. | Рыночный. |

В соответствии с Методическими рекомендациями [8] при определении стоимости объектов ИС следует руководствоваться следующим:

- • стоимость имеют объекты, способные удовлетворять конкретные потребности при их использовании в течение определенного периода времени (принцип полезности);

- • стоимость объекта оценки зависит от спроса и предложения на рынке и характера конкуренции продавцов и покупателей (принцип спроса и предложения);

- • стоимость объекта оценки не может превышать наиболее вероятные затраты на приобретение объекта эквивалентной полезности (принцип замещения);

- • стоимость объекта оценки зависит от ожидаемой величины, продолжительности и вероятности получения доходов (выгод) за определенный период времени при наиболее эффективном его использовании (принцип ожидания);

- • стоимость объекта оценки изменяется во времени и определяется на конкретную дату (принцип изменения);

- • стоимость объекта оценки зависит от внешних факторов, определяющих условия его использования, например, обусловленных действием рыночной инфраструктуры, международного и национального законодательства, политикой государства в области ИС, возможностью и степенью правовой защиты и др. (принцип внешнего влияния);

- • стоимость объекта ИС определяется исходя из наиболее вероятного его использования, являющегося реализуемым, экономически оправданным, соответствующим требованиям законодательства и финансово осуществимым, в результате которого расчетная величина стоимости объекта ИС будет максимальной (принцип наиболее эффективного использования).

При определении стоимости объекта ИС следует учитывать:

- • нематериальный, уникальный характер объекта оценки;

- • текущее использование объекта ИС;

- • возможное направление экономической деятельности, наиболее вероятные емкость и долю рынка, затраты на производство и реализацию продукции, выпускаемую с использованием объекта ИС, объем и временную структуру инвестиций, требуемых для освоения и использования объекта ИС в тех или иных видах экономической деятельности;

- • риски освоения и использования объекта ИС в различных видах экономической деятельности, в том числе риски недостижения технических, экономических, эксплуатационных и экологических характеристик, риски недобросовестной конкуренции и др.;

- • стадии разработки и промышленного освоения объекта ИС;

- • возможность и степень правовой защиты;

- • объем передаваемых прав и других условий договоров о создании и использовании объекта ИС;

- • способ выплаты вознаграждения за использование объекта ИС.

Сравнительный подход эффективен при наличии базы данных количественных и качественных характеристик о сделках с объектамианалогами.

Сравнительный подход (аналоговый) к оценке НМА и объектов ИС основан на методе сравнения продаж объектов оценки. Сущность его состоит в определении рыночной стоимости объекта ИС и НМА на основе цен фактических продаж объектов аналогичного назначения и адекватной полезности. Основной смысл осуществляемых операций состоит в том, что покупатель НМА или объекта ИС нс заплатит за него цену больше той, по которой может быть приобретен аналогичный по всем показателям объект.

Этот подход основан на принципе замещения, который гласит: при наличии нескольких товаров или услуг схожей пригодности наибольшим спросом пользуются те из них, которые имеют самую низкую цену. Отсутствие необходимых объемов данных приводит к тому, что информация о сделках используется в оценке чаще всего как сигнальная (ориентировочная) и не влияет на итоговое значение искомой рыночной стоимости. Цены индивидуальных продаж часто отличаются от рыночных из-за мотивации участников сделки, степени их осведомленности и/или условий сделки. Однако в подавляющем большинстве случаев цены индивидуальных сделок с НМА или объектами ИС отражают направление развития рынка. При наличии информации по достаточному количеству сопоставимых продаж и предложений на продажу для данного рынка легко определить ценовые тенденции, которые служат лучшим индикатором рыночной стоимости НМА или объекта ИС.

Существуют три необходимых условия применимости метода сравнения продаж:

- • фиксация на рынке фактов продаж объектов-аналогов;

- • получение информации о цене продажи объекта-аналога;

- • наличие легкодоступной для оценщика рыночной информации, позволяющей получить обоснованные суждения о цене таких объектов.

Эти три условия объясняют проблематичность и редкость использования метода сравнения продаж для практической оценки объектов НМА и ИС.

Основными элементами сравнения, которые должны рассматриваться при отборе и анализе сделок по продаже являются:

- • структура и объем юридических прав собственности на неосязаемое имущество, передаваемых в сделке;

- • существование специальных условий и соглашений о финансировании;

Метод сравнения продаж всегда используется при оценке, когда возникает необходимость определения вероятной цены продажи товара, выпускаемого с применением НМА или объектов ИС.

- • экономические условия, которые существовали на соответствующем вторичном рынке во время сделки по продаже;

- • вид экономической деятельности, которая осуществлялась (или будет осуществляться);

- • физические, функциональные и

технологические характеристики объектов ИС;

• включение в сделку других НМА [7].

Для определения диапазона рыночных цен объектов ИС выявляются все технологические и технические преимущества, которые получает собственник благодаря приобретению прав, и диапазон возможных рыночных оценок.

Нижняя граница диапазона рассчитывается обеими сторонами как минимальная приемлемая для собственника цена платежа за раздел с конкурентом области технической исключительности, обеспечиваемой патентом. Исходя из этой оценки строится стратегия поведения собственника при переговорах.

Верхняя граница цены патента рассчитывается как максимальная приемлемая для конкурента (потенциального лицензиата) цена платежа за доступ к запатентованному новшеству.

Таким образом, в процессе определения цены существуют две оценки, минимальные среди приемлемых для патентообладателя (одна вычислена патентообладателем, другая — конкурентом), и две оценки, максимальные среди приемлемых для конкурента «.

_, Оценщики практически.

(одна вычислена патентообладателем, другая — конкурентом).

" _ всегда испытывают Предполагается, что патснтоооладатсль и конкурент в процессе трудности с получением переговоров находят компромиссное решение. .

" информации о сделках с При сравнительном подходе оценщик использует метод. г

объектами-аналогами.

прямого сравнения продаж, который предусматривает выполнение сравнительного анализа передаваемых Затратный подход к оценке объектов ИС используется когда невозможно найти объект-аналог, отсутствует опыт реализации подобных объектов ИС или прогноз будущих доходов не стабилен.

имущественных прав по конкретным объектам ИС. При этом следует выполнить сложные корректировки, промежуточные расчеты, внести поправки, требующие серьезного обоснования, так как вес это может сказаться на достоверности результата. Сегодня применять статистический анализ в сравнительных технологиях анализа продаж объектов ИС не совсем правильно. Необходимо применять методы экспертных оценок, гак как мнение опытных экспертов способствует принятию обоснованного решения об окончательной стоимости интеллектуального продукта.

Затратный подход предполагает определение стоимости объектов ИС на основе калькуляции затрат, необходимых для их создания или приобретения, охраны, производства и реализации на момент оценки. Так, информационные базы данных, подпадающие под определение НМА, создаются на протяжении длительного периода, и расходы на их формирование чаще всего списывают по расходным статьям. Или, например, научная библиотека может представлять собой огромную ценность, в некоторых случаях — это самый дорогостоящий актив организации (особенно в научных институтах или вузах), но оценить степень участия этого актива в создании других активов, а соответственно, и долю в будущих доходах практически невозможно. Активы подобного рода оцениваются, как правило, методом стоимости «создания», т. е. с точки зрения затратного подхода, без учета возможных прибылей.

Затратные методы используются в следующих ситуациях:

1. При приобретении объекта оценки на стадии _.

идеи или эскизного проекта. При этом кроме ранее Затратный подход к оценке ИС вложенных средств в создание интеллектуального заключается в использовании продукта покупатель должен учитывать затраты на его метода определения стоимости доведение до стадии готовности к использованию. Затем оцениваемых объектов с учетом общая сумма затрат сравнивается с затратами, которые затрат на их создание.

покупатель мог бы понести при самостоятельном ;

создании объекта оценки.

- 2. Когда создатель объектов ИС является монополистом на рынке аналогичных объектов. В этом случае при определении затрат на приобретение объекта оценки потенциальный потребитель должен учитывать динамику изменения конъюнктуры рынка. С насыщением рынка интеллектуальной продукцией растет возможность выбора, и для потребителя более актуальной становится проблема получения прибыли от использования объекта оценки при минимальных затратах на покупку прав на него.

- 3. Когда объекты ИС не участвуют в создании дохода коммерческой организации. Прежде всего это касается оценки НМА, используемых в социальной сфере, космических исследованиях, оборонных программах, в области федерального и регионального управления и др.

- 4. При определении балансовой стоимости результатов интеллектуальной деятельности для отражения ее на балансе в качестве имущества организации. В этом случае нужно суммировать все затраты, отраженные в первичных бухгалтерских документах и подтверждающие фактические расходы организации на создание либо использование оцениваемых объектов.

Определение рыночной стоимости объектов ИС с позиций затратного подхода состоит из трех этапов:

• определения суммы затрат на создание аналогичного ;

продукта интеллектуального труда; Учитывается физический.

• расчета величины износа объекта оценки в денежном износ, функциональное, выражении; технологическое и.

• вычитания из суммы затрат на создание объектаэкономическое устаревание аналога величины износа объекта оценки в денежном объектов ИС._.

выражении.

Существуют различные варианты определения затрат на создание объекта ИС в денежном выражении.

Вариант 1. Суммирование затрат (в рыночных ценах в период проведения оценки) на создание объекта-аналога (условно полагаем, что эти затраты адекватны средствам, затраченным на создание объекта оценки). Этот прием достаточно широко используется при определении стоимости разных видов программного обеспечения, проектно-сметной документации, технических библиотек, архивов и других НМА. Одним из условий реализации этого варианта является наличие соответствующей базы информации.

Вариант 2. Суммирование затрат на создание точной копии объекта оценки исходя из действующих цен на услуги, технологии и других факторов, сопутствующих созданию объекта ИС. Полученные результаты идентифицируются с себестоимостью объекта оценки. Методика расчета восстановительной стоимости подробно отражена в нормативных бухгалтерских документах и чаще всего применяется при оценке стоимости уникальных и не приносящих дохода объектов ИС.

Вариант 3. Суммирование первоначальных затрат на создание объекта оценки, зафиксированных в бухгалтерской документации той организации, где был создан объект ИС, и пересчитанных на дату оценки с учетом современных условий и изменения индексов цен в конкретной отрасли. При отсутствии информации о себестоимости объекта в период его создания применение такой схемы невозможно.

Рассмотрим более подробно последовательность операций при определении стоимости объектов ИС с учетом затрат на их создание (затратный подход).

Операция 1. Определяется полная стоимость Зс восстановления (или замещения) интеллектуального продукта. При этом следует учитывать затраты на приобретение имущественных прав, поисковые работы, создание опытных образцов, услуги сторонних организаций, уплату патентных пошлин, создание конструкторской и проектной документации, правовую охрану проекта и т. д.

Наиболее сложно определить величину средств, вложенных в научно-исследовательские работы, подготовку конструкторской и проектно-технической документации. Профессиональные оценщики часто руководствуются рекомендациями по структуре затрат, разработанными на основе обширного статистического материала (табл. 4.2).

Таблица 4.2

Варианты структуры затрат на создание объектов промышленной ИС.

Научно-исследовательские разработки. | Затраты,. %. | Техническая документация. | Затраты,. %. |

Поисковые работы. | 10… 15. | Эскизный проект. | 20… 25. |

Теоретические исследования. | 20… 25. | Технический проект. | 25… 30. |

Эксперименты. | 40…60. | Рабочий проект. | 3 5… 40. |

Испытания. | 10… 15. | Выполнение расчетов. | 5… 10. |

Услуги других фирм. | 10… 15. | Испытания. | 5… 10. |

Составление отчета. | 5… 10. | Услуги других фирм. | 10… 15. |

Авторский надзор | 5… 10. |

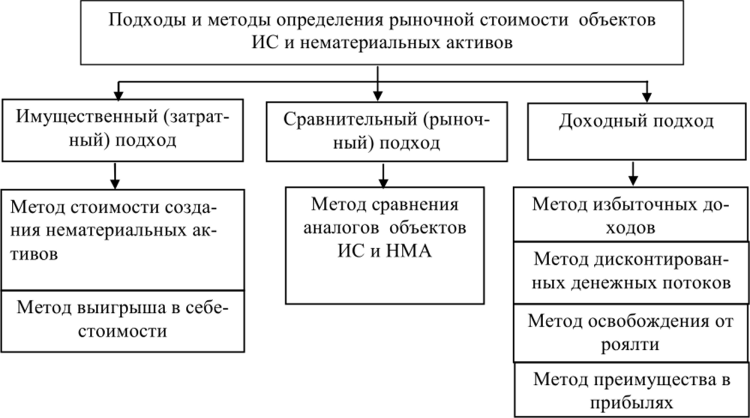

Затраты на разработку 3 оцениваемого объекта промышленной ИС определяются как доля Д фактических затрат Зф на разработку научно-исслсдоватсльского проекта в целом либо отдельных видов технической документации:

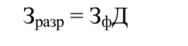

В связи с этим метод затратного подхода иногда называют методом выделения затрат. Операция 2. Определяется коэффициент Кч|ор, учитывающий степень морального старения объектов ИС:

где Т — срок действия охранного документа; Тн — номинальный срок действия охранного документа.

При определении сроков действия охранных документов на объекты оценки учитываются их функциональный и экономический износ.

Рассмотрим технологию оценки НМ, А и объектов ИС:

А. Методом нахождения стоимости объектов ИС и НМА через определение затрат на их создание

Технология использования:

1. Определяется полная стоимость замещения (или восстановления) объекта ИС и НМА.

Учитываются затраты:[2]

- • на приобретение имущественных прав;

- • поисковые работы;

- • создание опытных образцов;

- • услуги сторонних организаций;

- • уплату патентных пошлин;

- • создание конструкторской и проектной документации;

- • правовую охрану проекта и т. д.

Итого: сумма всех затрат — IZ.

2. Определяется коэффициент, учитывающий моральное старение объекта ИС и НМ А, К.

НМЛ'.

где Тд — срок действия охранного документа; Тн — номинальный срок действия охранного документа.

3. Рассчитывается остаточная стоимость НМ, А Нст НМА с учетом коэффициента техникоэкономической значимости К;

т'.

где Кок — коэффициент, отражающий общеэкономические процессы в г-м году (учитывается на основе анализа динамики цен).

Для конкретных видов изобретений специалисты Инженерной академии РФ предложили принять значение коэффициента Кт в пределах 1,0…5,0 в зависимости от сложности конструкции и значимости изобретения.

Пример. Оценить стоимость ноу-хау при следующих исходных данных:

- • компания владеет ноу-хау производства изделий;

- • затраты на производство без ноу-хау — 6,5 р. за единицу;

- • затраты труда — 45% от себестоимости;

- • ежегодно продастся 300 000 изделий;

- • ноу-хау позволяет экономить на каждом изделии 1,25 р. за счет используемых материалов и 40% за счет трудовых затрат;

- • преимущество сохранится в течение 6 лет;

- • ставка дисконта -15%.

Решение

Экономия материала.

300 000- 1,25 = 375 000 р.

Экономия производственных затрат:

- • себестоимость без ноу-хау

- 300 000 • 6,5 = 1 950 000 р.;

- • трудовые затраты

- 1 950 000 • 0,45 = 877 500 р.;

- • экономия трудовых затрат

- 877 500 • 0,4 = 351 000 р.

Выигрыш в себестоимости Стоимость ноу-хау.

726 000−3,784 = 2 747 184 р.,.

где 3,784 — 6 лет по ставке 15% из таблицы шести функций, гр. 5 «Текущая стоимость аннуитета».

Б. Методом определения стоимости НМ, А через оценку выигрыша в себестоимости[3]. Создавая выигрыш в себестоимости изготовления продукции, НМ, А вносят вклад в прибыль компании. Преимущество в себестоимости может быть обусловлено:

- • льготными условиями на поставку сырья, топлива и т. д.;

- • экономией рабочей силы за счет внедрения прогрессивной технологии;

- • экономией времени при создании продукции;

- • контрактом с ценным работником, который благодаря своей квалификации создает продукцию с меньшими затратами, и нр.

Обычно применение этого метода подразумевает:

- • определение величины выигрыша в себестоимости за конкретный период времени;

- • капитализацию этого выигрыша с использованием фактора текущей стоимости.

Пример. Определить стоимость разработанной в компании оригинальной технологии сборки прибора при следующих исходных данных:

- • количество продаваемых приборов — 250 000 шг.;

- • экономия (по сравнению с конкурентами) на каждом приборе — 0,25 р. за счет используемых материалов и 35% трудовых затрат;

- • преимущество сохранится в течение 6 лет;

- • конкуренты затрачивают 4,5 р. на штуку, затраты труда составляют 50% от себестоимости;

- • ставка дисконта — 15%.

Решение

Экономия металла.

250 000 • 0,25 = 62 500 р.

Экономия трудовых затрат у конкурентов:

- • себестоимость

- 250 000−4,5 = 1 125 000 р.;

- • трудовые затраты

- 1 125 000−0,5 = 562 500 р.

Экономия трудовых затрат в компании.

0,35−562 500= 196 875 р.

Выигрыш в себестоимости.

62 500+ 196 875 = 259 375 р.

Стоимость оригинальной технологии.

259 375−3,785 = 981 734 р".

где 3,784 — 6 лет по ставке 15% (из таблицы шести функций, гр. 5 «Текущая стоимость аннуитета») [7].

При оценке следует учитывать все существенные расходы: на оплату труда, маркетинговые и рекламные, на страхование рисков, связанных с объектами ИС; расходы и издержки на решение правовых конфликтов и на израсходованные материалы; себестоимость научнометодического обеспечения, индивидуализации собственной продукции (логотип, лицензии, сертификаты и т. д.).

- [1]. Асаул, А. Н. Модернизация экономики на основе технологических инноваций / А. Н. Асаул [и др.]- СПб: АНО ИПЭВ, 2008. -С.606. 2 Smith, G. V. Valuation of Intellectual Property and Intangible Assets / G. V. Smith, R. L. Parr. -3rd Edition. — John Willey & Sons, Inc., 2000. — 638 p. 3 Особенности стоимости товарных знаков в России.- Режим доступа — www. femida-audit.com.// 4 Проект (рабочий материал). Методики стоимостной оценки объектов интеллектуальнойсобственности по затратному, рыночному и доходному подходам. И. Б. Николаев. Москва.: -2001. -Режим доступа — www. triz-quide.com.

- [2] Асаул, А. Н. Оценка стоимости предприятия как имущественного комплекса / А. Н. Асаул, В. Н. Старинский, М. А. Асаул. —СПб.: СПбГАСУ, 2008. 108

- [3] Асаул, А. Н. Оценка стоимости предприятия как имущественного комплекса / А. Н. Асаул, В. Н. Старинский, М. А. Асаул. —СПб.: СПбГАСУ, 2008. ПО