Метод целевых затрат

Идеи ФСА получили признание и в настоящее время помимо сферы конструирования и технологий используются, например, в таких областях, как сфера услуг, рекламная деятельность, организация перевозок, управленческая деятельность и т.н. Однако даже столь краткое знакомство с особенностями ФСА позволяет понять, что использование данного метода применительно к анализу продукции возможно преимущественно… Читать ещё >

Метод целевых затрат (реферат, курсовая, диплом, контрольная)

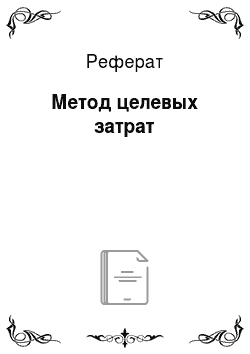

Хорошо известна связь между ценой, себестоимостью и прибылью, но в практике компаний эта зависимость используется по-разному. Так, в исследовании Э. А. Аткинсона и его соавторов выделены три способа применения данной взаимосвязи[1][2] (рис. 2.5):

- • ценообразование по принципу «затраты плюс»;

- • традиционный метод калькулирования себестоимости и расчета прибыли;

- • расчет целевых затрат.

Два первых варианта широко известны и отличаются пассивным или агрессивным отношением к способам извлечения прибыли. При использовании подхода, получившего название «метод целевых затрат» (целевое калькулирование), учитываются как особенности ценообразования на конкурентных рынках, так и стремление компании извлечь необходимую прибыль. Таким образом, основным инструментом достижения данных целей является воздействие на себестоимость продукции. Метод целевых затрат может быть использован и в целях минимизации затрат компании, и в процессе расширения ассортимента продукции.

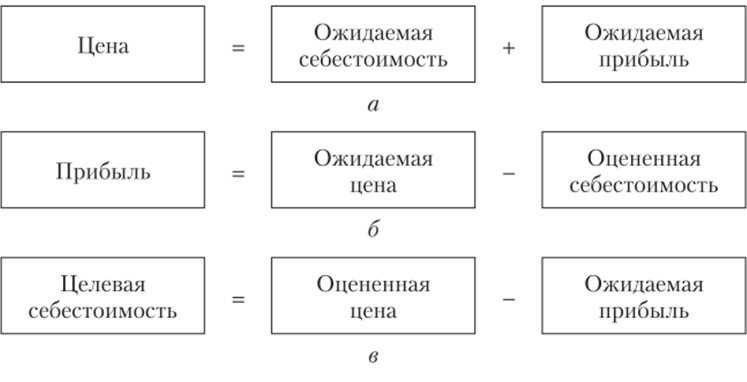

Целевое калькулирование предполагает выполнение следующих действий (рис. 2.6).

Оценка цены реализации осуществляется путем исследования рынка. Целевая прибыль устанавливается исходя из потребностей компании. Фактическая себестоимость выявляется на основе приемов калькулирования. Наибольшее внимание привлекает этап проведения мероприятий по снижению затрат, если фактическая себестоимость оказывается выше целевой себестоимости. В качестве основных инструментов, призванных решить эту проблему, рассматриваются функционально-стоимостный анализ и так называемая система непрерывного совершенствования (кайдзен-костинг).

Рис. 25. Различные варианты использования взаимосвязи между ценой, себестоимостью и прибылью:

- а) ценообразование по принципу «затраты плюс»; б) традиционный метод калькулирования себестоимости и расчета прибыли;

- в) расчет целевых затрат

Рис. 2.6. Схема процесса целевого калькулирования

Функционально-стоимостный анализ (ФСА) — метод технико-экономического исследования функций объекта, направленный на сокращение его производственных и эксплуатационных затрат при достижении потребительских свойств объекта, соответствующих ожиданиям потребителей.

Отличительными чертами ФСА являются:

- 1) необходимость выявления предпочтений клиентов в отношении рассматриваемого объекта;

- 2) структурно-функциональный анализ объекта с целью разложения его на элементы и выявления функции, выполняемой этим элементом, которая обеспечивает формирование полезности для клиента. Клиент в данном случае может рассматриваться и как внешний потребитель, и как внутренний процесс, использующий анализируемый элемент;

- 3) определение вклада каждой функции в достижение требуемого уровня полезности для клиентов, что обычно осуществляется экспертным путем (см. параграф 4.3);

- 4) разработка бюджета затрат по функциям и определение доли функции в общем объеме затрат объекта;

- 5) сопоставление вклада и доли затрат, соответствующих каждой функции. Предполагается, что доля затрат на реализацию функции должна соответствовать доле этой функции в оценке полезности с позиций клиента. В настоящее время известно несколько подходов к проведению такого анализа. Так, в отечественной практике ФСА получил распространение такой прием, как построение диаграммы «значимость функций — затраты» и расчет показателя удельных относительных затрат на единицу значимости (балл или процент) функций по формуле

где z, — показатель удельных относительных затрат на один балл (или процент) значимости;

— доля функции i в общей оценке полезности, %, баллы;

Z, — доля затрат функции i в общих затратах элемента.

Понятно, что те функции, которым соответствует z, > 1, являются неблагополучными и в первую очередь подлежат проведению инженерного анализа.

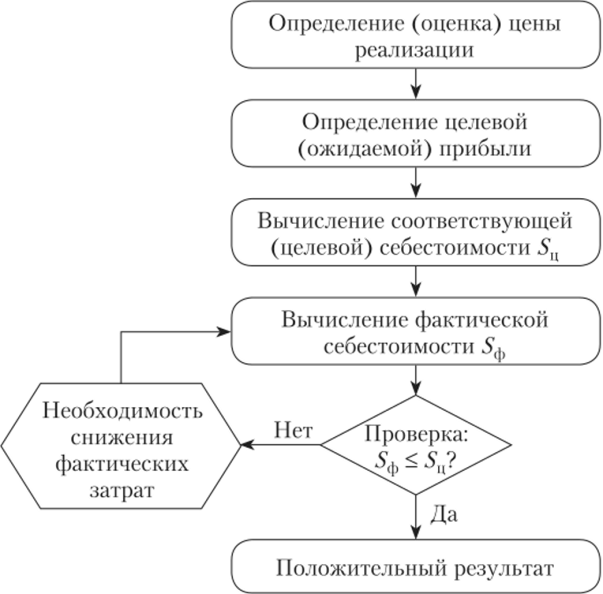

Диаграмма «значимость функций — затраты» служит основой для выявления диспропорций между полезностью (важностью) функции и затратами на нее. График состоит из двух частей: на верхней части вертикальной оси отмечаются доли полезности, соответствующие рассматриваемым функциям (Я;), а в нижней части оси — доли этих функций в затратах (Z,). Горизонтальная ось служит для размещения обозначений рассматриваемых функций (рис. 2.7).

Исторический экскурс

Метод сопоставления затрат и балльных оценок значимости функций[3]

Главная функция пневмопривода тормоза — преобразовать энергию сжатого воздуха в тормозящее усилие. В осуществлении этой функции участвует ряд устройств, выполняющих свои собственные функции (табл. 2.3).

Характеристики функций устройств

Обозначение функции. | Формулировка содержания функции. | Значимость Я, баллы. | Затраты Zv % |

Fx | Управление подачей сжатого воздуха. | ||

Подведение — отведение сжатого воздуха. | |||

h | Преобразование энергии сжатого воздуха в усилие. | ||

Возвращение конструкции в исходное положение. | |||

f5 | Регулирование усилия торможения. |

Оценки и Zj сопоставляются с помощью диаграммы «значимость — затраты» (см. рис. 2.7).

Рис. 2.7. Диаграмма «значимость функций — затраты»

Согласно данным диаграммы имеем следующие значения удельных относительных затрат на 1 балл значимости z, = Z,/ Я, для рассматриваемых функций тормоза:

zx = 1,67; z2 = 0,4; z3 = 1,37; z4 = 0,33; z5 = 0,8.

В общем случае функциям с неблагополучным соотношением «затраты — значимость» считаются те, у которых z, > 1. В данном примере это функции F{ и F3. Наиболее материал ои трудоемким блоком в анализируемом объекте является устройство, выполняющее функцию F3. Однако если учесть значимость функций, то наибольшее рассогласование между затратами и значимостью наблюдается у блока с функцией F, (z, = 1,67).

На западе для проведения соответствующего анализа используется индекс целевых затрат функции:

где /цз/ — индекс целевых затрат функции L

В идеале для каждого i также должно выполняться условие:

Если обнаруживается, что для какого-то значения i значение индекса отклоняется от 1, то:

- • при /цз, < 1 это будет означать, что функция i «излишне затратна»;

- • при /цз/-> 1 необходимо проверить, способствует ли реализация функция i выполнению требований клиента или она «слишком простая».

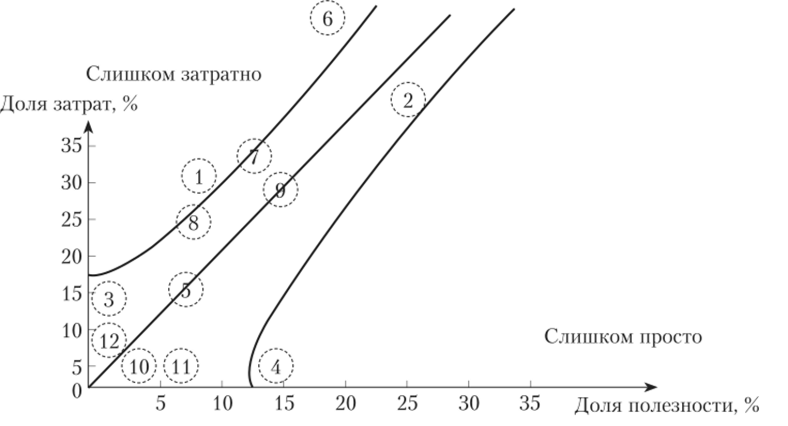

Поскольку на практике точное выполнение условия (2.9а) происходит не всегда, ФСА предусматривает введение зоны допустимых отклонений. При этом учитывается важность функции: для более значимых функций такая зона не должна быть большой, а для менее значимых функций она может быть увеличена (рис. 2.8). Те функции, значение индекса целевых затрат у которых выходит за границы зоны допустимых отклонений, подвергаются дальнейшему анализу с целью улучшения их выполнения. В зависимости от того, какой объект подвергается ФСА, методы улучшения могут быть самыми разными: от замены материалов на более дешевые до разработки новых технологий и конструкций.

Идеи ФСА получили признание и в настоящее время помимо сферы конструирования и технологий используются, например, в таких областях, как сфера услуг, рекламная деятельность, организация перевозок, управленческая деятельность и т.н. Однако даже столь краткое знакомство с особенностями ФСА позволяет понять, что использование данного метода применительно к анализу продукции возможно преимущественно на этапе ее разработки или модернизации. Главными разработчиками идей, направленных на осуществление изменений, приводящих к снижению затрат и позволяющих при этом удовлетворить запросы клиента, являются конструкторы и технологи при координирующем участии экономистов (контроллеров) и менеджеров. Произвести изменение конструкции изделия, когда оно уже запущено в серийное производство, непросто. Решение задачи сокращения затрат на этом этапе возможно, но требует использования иных инструментов. Таким инструментом является система непрерывного совершенствования по затратам.

Система непрерывного совершенствования, но затратам — процесс постепенного сокращения затрат, являющийся реализацией японской концепции «кайдзен».

Рис. 2.8. Диаграмма целевых затрат1.

Концепция «кайдзен» предусматривает осуществление процессов улучшения не путем внедрения резких перемен, а, что называется, мелкими шагами. На этапе промышленного производства продукции, когда и конструкция изделия, и технология его изготовления уже определены, именно такая тактика оказывается оправданной.

К отличительным чертам системы «кайдзен» как основного инструмента процесса непрерывного совершенствования по затратам можно отнести следующие моменты[4][5]:

- • внимание направлено на процесс, а не на продукт;

- • стремление к повышению эффективности процесса; путем сокращения расходов на предписанную величину;

- • наделение исполнителей большими полномочиями, так как считается, что они лучше знают процесс.

- [1] Вебер Ю., Шеффер У.

Введение

в контроллинг: пер. с нем. / под ред. и с нредисл.С. Г. Фалько. М.: Объединение контроллеров, 2014. С. 297.

- [2] Управленческий учет: пер. с англ. / Э. А. Аткинсон [и др.]. С. 555—558.

- [3] Адаптировано по: Справочник по функционально-стоимостному анализу / А. П. Ковалев[и др.]; под ред. М. Г. Карпунина, Б. И. Майданчика. М.: Финансы и статистка, 1988. С. 126.

- [4] Адаптировано по: Вебер К)., Шеффер У.

Введение

в контроллинг: пер. с нем. / под ред. и с предисл. С. Г. Фалько. С. 293.

- [5] Вумек Дж. П. Бережливое производство. Как избавиться от потерь и добиться процветания вашей компании: пер с англ. М.: Альпина Бизнес Букс, 2005.