Особенности и перспективы платежного баланса России

1] Внешний долг государственного сектора в расширенном определении охватывает внешнюю задолженность органов государственного управления, Центрального банка, а также тех банков и небанковских корпораций, в которых органы государственного управления и Центральный банк напрямую или опосредованно владеют 50% и более участия в капитале или контролируют их иным способом. Долговые обязательства перед… Читать ещё >

Особенности и перспективы платежного баланса России (реферат, курсовая, диплом, контрольная)

Россия является крупным экспортером энергоносителей, что накладывает отпечаток на конфигурацию платежного баланса. Торговый баланс является традиционно положительным, хотя внутренне ему свойственна неустойчивость вследствие рисков колебаний мировых цен на нефть и другие сырьевые экспортные товары. Однако, будучи чистым экспортером товаров, Россия имеет отрицательное сальдо по балансу услуг и инвестиционных доходов. В целом баланс текущих операций остается положительным. Это позитивное явление, так как именно текущий баланс является залогом стабильности внешнеэкономической позиции страны.

Однако, как мы знаем, в экономике существуют разнонаправленные движения капитала — его ввоз и вывоз, регистрирующиеся как экспорт и импорт, но финансовому счету платежного баланса. В России финансовый счет как бы разворачивает движение валюты в обратную сторону и меняет ее вектор с плюса на минус. По этим направлениям из года в год фиксируется отток капиталов за рубеж, особенно в пик кризиса 2008—2009 гг. Чистый вывоз капитала означает преобладание инвестиций резидентов за рубеж над иностранными инвестициями в Россию.

В таком оттоке, безусловно, присутствует бегство капиталов, имеющее негативный оттенок. Любая страна стремится притягивать капиталы, а не терять их. Это во многом вопрос суверенности национального статуса. Еще в XVIII в. Екатерина II заметила: «Каждому известно, что за разными опасностями сохранить свое имение немалые суммы денег могли выходить в иностранные банки, а через то недоверие собственному своему Отечеству в сердцах патриотов место иметь может».

Однако некорректно было бы отождествлять любой вывоз капитала с его бегством. Статьи платежного баланса «чистый ввоз (вывоз) капитала частным сектором» содержательно не должны трактоваться ни как отток, ни как бегство капитала. Активный вывоз и ввоз капитала — абсолютно нормальное явление в интегрированной глобальной экономике.

Когда же говорится о бегстве капитала, то его причинами являются неустойчивый инвестиционный климат, отсутствие гарантий для инвесторов, полноценной защиты собственности. Институциональная слабость национальной экономики и определяет «непатриотичное» поведение российских предприятий (вывод активов за рубеж в офшорные зоны, нарушение валютного, таможенно-банковского, налогового законодательства). По оценкам, с использованием офшоров осуществляется около 70% прямых и портфельных инвестиций за рубеж.

Таким образом, следует отделять нормальный вывоз капитала от его бегства. Экспорт капитала в современной России одновременно является оборотной стороной сильного притока валюты по торговым операциям. В стране недостаточно развит внутренний спрос, и относительные излишки капитала, не находящего национального применения, уходят за рубеж в виде инвестиций и кредитов резидентов. Это представляет закономерную, объективно обусловленную типичную картину для стран — крупных сырьевых экспортеров. Легальный отток в определенной мере является защитой от надувания пузырей на национальном рынке, помогает центральному банку бороться с инфляцией, позволяя ограничить покупку валюты на открытом рынке. В 2006—2007 гг. в России наблюдался нетипичный двойной профицит (и текущего, и капитального баланса), обозначавший перегрев экономики. Уже в 2008 г. он сменился колоссальным оттоком валюты по финансовому и капитальному счету, далее замедлившись и вновь повторившись в 2014 г. (самый высокий отток капитала за все годы — 152,1 млрд долл. США). Впоследствии отток капитала замедлился, и в 2016 г. составил 19,2 млрд долл. США. Итак, сочетание положительного баланса текущих операций и отрицательного капитального счета нормальны, а для сырьевых экономик даже полезны.

Следует отметить довольно пеструю картину ввоза и вывоза капитала в частном секторе. Банки и прочий сектор (предприятия реального сегмента) часто оказываются в разных позициях. Это видно из табл. 8.1.

Таблица 8.1

Чистый ввоз (вывоз) капитала частным сектором, млрд долл. США.

Годы. | Частный сектор, всего. | В том числе. | Годы. | Частный сектор, всего. | В том числе. | ||

банки. | прочие секторы. | банки. | прочие секторы. | ||||

— 14,4. | — 2,0. | — 12,4. | — 8,9. | +3,5. | — 12,4. | ||

— 3,9. | +6,8. | — 10,7. | — 0,1. | +5,9. | — 6,0. | ||

— 23,8. | + 1,3. | — 25,1. | +41,4. | +27,5. | + 13,9. | ||

— 18,2. | +7,6. | — 25,9. | +81,7. | +45,8. | +35,9. | ||

— 21,7. | — 6,0. | — 15,7. | — 133,7. | — 56,9. | — 76,8. | ||

— 20,8. | — 4,3. | — 16,5. | — 56,1. | — 30,4. | — 25,8. | ||

— 24,8. | — 2,1. | — 22,8. | — 34,4. | + 15,9. | — 50,3. | ||

— 15,0. | +1,3. | — 16,2. | — 80,5. | — 24,2. | — 56,4. | ||

— 8,1. | +2,5. | — 10,6. | — 54,6. | + 18,5. | — 73,1. | ||

— 1,9. | + 10,3. | — 12,2. | — 62,7. | — 6,0. | — 56,7. | ||

Примечание. Знак «-» означает вывоз капитала, «+» — ввоз.

В целом, за последние 20 лет в частном секторе преобладал вывоз капитала (кроме 1997—1998 гг.). При этом корпоративный сектор всегда является чистым экспортером. Мотивами вывоза капитала являются диверсификация бизнес-вложений и рисков крупного бизнеса, управление активами, инвестирование в наиболее доходные сферы. Часть капитала предприятий уходит в погашение внешних займов. Однако бизнес является и импортером капитала в виде прямых зарубежных инвестиций (межфирменные кредиты, а также долевое участие), привлечения иностранного ссудного капитала в форме синдицированных кредитов, в том числе для рефинансирования задолженности перед нерезидентами.

У банков движение капитала является более хаотичным. В разные годы они выступают и чистыми экспортерами капитала, и чистыми импортерами. Например, в периоды увеличения экспорта банки активно покупают валюту и вывозят ее за рубеж в виде ссуд нерезидентам или размещения на депозитах в иностранных банках. В обратной ситуации банки импортируют капитал, активно кредитуясь за рубежом в виде выпуска еврооблигаций, получения синдицированных кредитов. Привлеченные от нерезидентов ресурсы, таким образом, становятся ресурсом кредитования отечественных предприятий. Мотивом импорта банками капиталов часто является ценовая привлекательность зарубежных заимствований.

Состояние платежного баланса ясно иллюстрирует долговую позицию национальных предприятий, банков, государства, которые являются реципиентами зарубежного ссудного капитала. Масштабы внешнего долга всех субъектов экономики представлены в табл. 8.2.

Таблица 8.2

Внешний долг РФ на начало года, млрд долл. США1

На начало года. | |||||

Внешний долг РФ. | 636 421. | 728 864. | 599 901. | 518 508. | 513 478. |

Внешний долг государственного сектора в расширенном определении. | 298 930. | 375 905. | 304 892. | 268 067. | 254 846. |

Органы государственного управления. | 54 411. | 61 743. | 41 606. | 30 551. | 39 178. |

Центральный банк. | 15 639. | 15 963. | 10 599. | И 033. | 12 265. |

Банки. | 115 372. | 133 037. | 108 094. | 88 363. | 79 076. |

Прочие секторы. | 113 507. | 165 162. | 144 593. | 138 120. | 124 327. |

Внешний долг частного сектора. | 337 490. | 352 959. | 295 009. | 250 441. | 258 631. |

Банки. | 86 194. | 81 356. | 63 357. | 43 371. | 40 319. |

Прочие секторы. | 251 296. | 271 603. | 231 652. | 207 070. | 218 313. |

Из табл. 8.2 видно постепенное сокращение внешнего долга после 2014 г. Однако расширенный государственный долг снижается медленнее, чем внешний долг частного сектора. Расширенный государственный долг — это не только правительственный долг, но и долг компаний и банков с высокой долей государственного участия и с государственными гарантиями. Такой долг называется квазигосударственным долгом. Сохранение его высокого уровня следует расценивать как усиление государственных позиций и государственного регулирования в национальной экономике. Подобная картина наблюдается во многих странах, пересмотревших концепцию роли государства под воздействием серьезных экономических потрясений.[1]

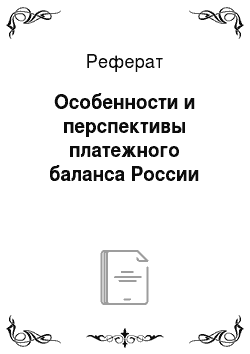

Итак, финансовый счет, тесно связанный с категориями ввоза и вывоза капитала, зарубежных заимствований, в Российской Федерации является отрицательным. В целом же, несмотря на отрицательное сальдо финансового счета, платежный баланс страны является положительным. В результате происходит накопление официальных валютных резервов (кроме кризисного 2008 г., а также 2013 г.), о чем свидетельствует рис. 8.4.

Рис. 8.4. Изменение валютных резервов, млрд долл. США

Фактическое состояние платежного баланса и анализ его статей являются для Центрального банка исходным форматом для прогнозирования движения валюты. Прогноз платежного баланса РФ составляется центральным банком в зависимости от главных факторов, определяющих его состояние — динамики ВВП и цены на нефть. В 2014—2016 гг. наиболее вероятный вариант прогноза платежного баланса выглядит так (табл. 8.3).

Таблица 83

Прогноз платежного баланса РФ на 2015—2019 гг. в базовом варианте,

млрд долл. США

Показатели. | |||||

Счет текущих операций. | |||||

Торговый баланс. | |||||

Баланс услуг. | |||||

Баланс первичных и вторичных доходов. | — 193. | — 186. | — 194. | — 204. | — 214. |

Счет операций с капиталом. | — 37. | — 23. | — 24. | — 26. | — 28. |

Сальдо счета текущих операций и счета операций с капиталом. | — 43. | — 41. | — 44. | — 46. | — 48. |

Финансовый счет (кроме резервных активов). |

Показатели. | |||||

Чистые ошибки и пропуски. | |||||

Изменение валютных резервов («+>> — снижение, «-» — рост). | — 71. | — 11. | — 18. | — 25. | — 25. |

Банк России, помимо базового сценария, как наиболее вероятного, предусматривает и два других сценария платежного баланса, предполагающие соответственно более медленное и более быстрое восстановление роста мировой экономики, что приведет к формированию более низкой или более высокой траектории цен на нефть и изменит структуру платежного баланса.

- [1] Внешний долг государственного сектора в расширенном определении охватывает внешнюю задолженность органов государственного управления, Центрального банка, а также тех банков и небанковских корпораций, в которых органы государственного управления и Центральный банк напрямую или опосредованно владеют 50% и более участия в капитале или контролируют их иным способом. Долговые обязательства перед нерезидентамиостальных резидентов, не подпадающих под данное определение, классифицируются каквнешний долг частного сектора.