Накопленный купонный доход

При приобретение облигаций следует учитывать и такой фактор, как «экс-дивидендную» дату, определяющую получателя купонного дохода. Во многих странах действует правило, согласно которому доход по облигации получает тот, кто владел облигацией в день, объявленный «эксдивидендной» датой. Необходимость введения такой даты обусловлена тем, что для расчета и перечисления владельцам облигаций купонного… Читать ещё >

Накопленный купонный доход (реферат, курсовая, диплом, контрольная)

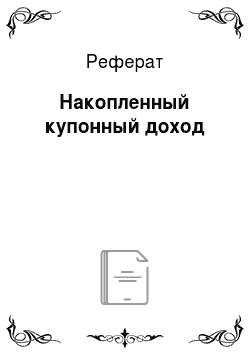

Как правило, котировки облигаций указываются без учета дохода, который накоплен по купону за время нахождения облигации в обращении. Чем дольше облигация находится в обращении и чем ближе дата купонных выплат, тем выше цена облигаций. На рис. 4.3 показано изменение цены облигации в период между купонными выплатами.

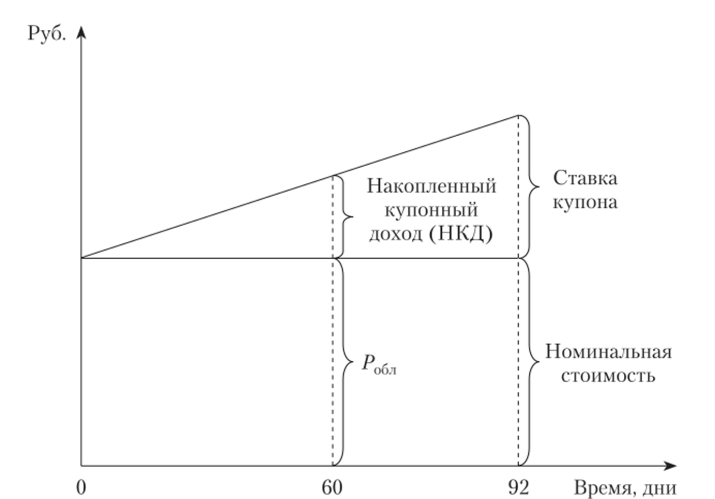

На рисунке в качестве примера приведены данные о динамике изменения дохода по купонной облигации. Номинальная стоимость облигации составляет 1000 руб. Купонный доход был объявлен эмитентом в размере 200 руб., т. е. купонная ставка 20%. Длительность купонного периода составляет 92 дня, а инвестор хочет продать облигацию на 60-й день купонного периода.

При расчете купонного дохода принято следующее правило: ежедневно купонный доход возрастает на одинаковую величину. В нашем примере ежедневный прирост купонного дохода составляет 2,17 руб. (200/92). За время обращения купонный доход равномерно возрастает, и по истечении купонного периода владелец облигации получит купонный доход в сумме 200 руб.

Если владелец облигации будет продавать ее на 60-й день, то он потребует, чтобы ему оплатили не только стоимость облигации, но и НКД, который рассчитывается по формуле

Рис. 4.3. Динамика роста накопленного купонного дохода и цены облигации.

где С — сумма купонных выплат; Т — длительность купонного периода; t — число дней от начала купонного периода до дня совершения сделки.

В нашем случае НКД составит.

В связи с этим цена сделки складывается из стоимости облигации и накопленного купонного дохода. Если в рассматриваемом примере в момент совершения сделки рыночная стоимость (Р0бл) облигации составляет 990 руб., то цена сделки будет установлена в размере (990 + + 130,43) = 1120,43 руб. Таким образом, продавец облигации через цену сделки получает НКД. Новый владелец облигации при окончании купонного периода получит купонный доход в размере 200 руб. в день купонных выплат.

При приобретение облигаций следует учитывать и такой фактор, как «экс-дивидендную» дату, определяющую получателя купонного дохода. Во многих странах действует правило, согласно которому доход по облигации получает тот, кто владел облигацией в день, объявленный «эксдивидендной» датой. Необходимость введения такой даты обусловлена тем, что для расчета и перечисления владельцам облигаций купонного дохода необходимо определенное время. Поэтому, как правило, за несколько дней до установленной даты выплаты дохода фиксируется состав владельцев облигаций, которые и получают причитающиеся по облигациям проценты. Дата регистрации собственников облигаций и называется «экс-дивидендной» датой. Период от даты регистрации владельцев облигаций до даты купонных выплат называется «экс-дивидендным» периодом.

При котировках облигаций, которые находятся в «экс-дивидендном» периоде, делаются специальные отметки, чтобы участники фондового рынка могли сориентироваться в динамике цен. В Великобритании, например, при котировках таких облигаций ставится знак xd> означающий, что покупатель облигации купонный доход по ней не получит. Если облигация находится до «экс-дивидендной» даты, то при ее котировках указывается «чистая» цена облигации без учета накопленного купонного дохода. В этом случае покупатель оплачивает продавцу чистую цену облигации и накопленный купонный доход. Если облигация находится в «экс-дивидендном» периоде, то котировки, публикуемые в информационных изданиях, учитывают полный купонный доход, который получит продавец облигации в день купонных выплат. Для того чтобы определить цену сделки, из указанной котировки необходимо вычесть проценты, причитающиеся покупателю за период от даты покупки облигации до даты купонных выплат, и проценты по купону, которые получит бывший владелец в день купонных выплат.

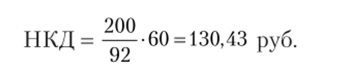

Например, облигация номиналом 100 ф.ст., по которой раз в полугодие выплачивается 9% годовых, продается в «экс-дивидендный» период за 21 день до выплаты очередного купонного дохода. Котировки облигации составляет 111,156% номинала.

Цена сделки (Рс) определяется следующим образом:

где Pxd — котировки облигации в «экс-дивидендный» период; С — доход по купону; Tj — число дней от даты покупки облигации до даты купонных выплат; В нашем примере цена сделки в расчете на одну облигацию составит.

Из котировки облигации вычитается купонный доход в размере 4,49 ф.ст., который получит продавец облигации в день купонных выплат, и проценты в размере 0,52 ф.ст., причитающиеся покупателю, который приобрел облигацию за 21 день до выплаты купонного дохода.