Стохастические модели динамики процентных ставок

Кроме того, формула Блэка — Шоулза предполагает, что волатильность базового актива, а постоянная в течение срока действия опциона. Данное предположение также, очевидно, противоречит полученным результатам относительно поведения волатильности облигации. Поскольку в отличие от акций и фьючерсов цена облигации на момент погашения известна, ее волатильность, как было показано, резко уменьшается… Читать ещё >

Стохастические модели динамики процентных ставок (реферат, курсовая, диплом, контрольная)

Современная теория финансов занимается исследованием свойств финансовых активов и определяет, как наиболее рациональным образом следует распоряжаться финансовыми ресурсами с учетом факторов вре-[1]

мен и и риска. Стоимость финансовых активов изменяется во времени под воздействием многочисленных факторов, таких как спрос и предложение, процентные ставки по государственным и корпоративным обязательствам и т. п. Указанные факторы по своей природе носят случайный характер. В силу этого естественным выглядит предположение и о случайном характере самих цен финансовых активов: облигаций, акций и срочных контрактов.

Для моделирования соответствующих процессов ценообразования широко используются случайные процессы, описанию которых были посвящены предыдущие параграфы данной главы. Здесь следует отметить, что моделирование цен финансовых активов на основе теории непрерывных случайных процессов используется для решения задач, относящихся к двум основным классам. Во-первых, это задачи, связанные с определением равновесных цен различных финансовых активов. Под равновесными в данном случае понимаются цены, которые установятся на безарбитражном рынке. Во-вторых, необходимость в подобного рода подходах возникает при моделировании поведения отдельного инвестора, принимающего решения относительно наиболее рационального размещения финансовых ресурсов. Очевидно, что динамика стоимости портфеля инвестора напрямую связана с динамикой стоимости входящих в него активов. Поэтому для решения соответствующих задач, представленных в данном и следующем параграфах данной главы, необходимо определить на уровне предпосылок вид случайных процессов, используемых для моделирования процессов ценообразования.

Для описания динамики стоимости облигаций в современной литературе используются два основных подхода. Первый из них — опосредованный, когда в качестве базового процесса рассматривается случайный процесс процентной ставки, а цена, в свою очередь, определяется исходя из текущего значения процентной ставки и срока до погашения облигации. В рамках второго, прямого, подхода цены облигаций задаются непосредственно как решения соответствующих стохастических дифференциальных уравнений.

В общем случае каждая облигация, выпускаемая в момент времени t = О, характеризуется набором числовых параметров.

- 1. Момент погашения облигации Т, или срок обращения. Срок обращения облигации измеряется в годах. Для краткосрочных облигаций Т < 1, для среднесрочных 1 < Т< 10, для долгосрочных Т> 10.

- 2. Номинальная стоимость Р (Т, Т) представляет собой сумму, которая выплачивается держателю облигации в момент ее погашения.

- 3. Купонная ставка С определяет величину процентных платежей, осуществляемых эмитентом облигации ее держателям в течение года. Выражается в виде процента от номинальной стоимости облигации.

- 4. Начальная цена, или цена размещения, облигации определяется стоимостью Р (0, Т) облигации в начальный момент времени t = 0.

Перечисленные параметры облигаций известны на начальный момент и не меняются с течением срока обращения облигации. Единственной переменной характеристикой облигации является ее текущая рыночная цена P (t, Т) для произвольного момента времени 0 < t < Т. Данный параграф посвящен вопросам, непосредственно связанным с моделированием указанной цены P (t, 7} на основе стохастических непрерывных моделей ценообразования.

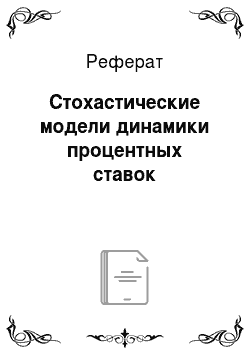

В дальнейшем будем рассматривать только бескупонные облигации, т. е. облигации, по которым не осуществляются промежуточные выплаты процентных доходов. Обычно такого рода облигации являются краткосрочными. С бескупонными облигациями связано понятие снот-ставок, представляющих доходности к погашению облигаций с различными сроками обращения. Данные ставки используются при построении кривых доходностей, отражающих распределение процентных ставок в зависимости от срока инвестирования. Для построения непрерывных моделей ценообразования облигаций, или, что равносильно, моделей процентных ставок, вводится понятие мгновенной процентной ставки, равной изменению цены облигации за бесконечно малый промежуток времени. Другими словами, мгновенная доходность па момент t определяется соотношением.

где dP (t, Т) — изменение цены облигации P (t> Т) за период времени dt Используя выражение (2.25), нетрудно получить соотношение между текущей рыночной ценой P (t, Т) и номинальной стоимостью Р (Т, Т) бескупонной облигации. Действительно:

тогда.

Из последнего соотношения непосредственно получим.

Рыночная стоимость облигации Р (?, Т) флуктуирует во времени. Это происходит под воздействием многочисленных экономических факторов, таких как спрос и предложение на конкретную облигацию, величины процентных ставок по другим финансовым инструментам, ожидания экономических агентов относительно будущих изменений процентных ставок, спекулятивные действия и т. д. Если рассматривать процесс изменения цен P{t Т) как случайный процесс, развивающийся в моменты времени 0 то следует отметить его условность в том смысле, что фиксировано его значение Р (Т, 7), которое является номинальной стоимостью облигации.

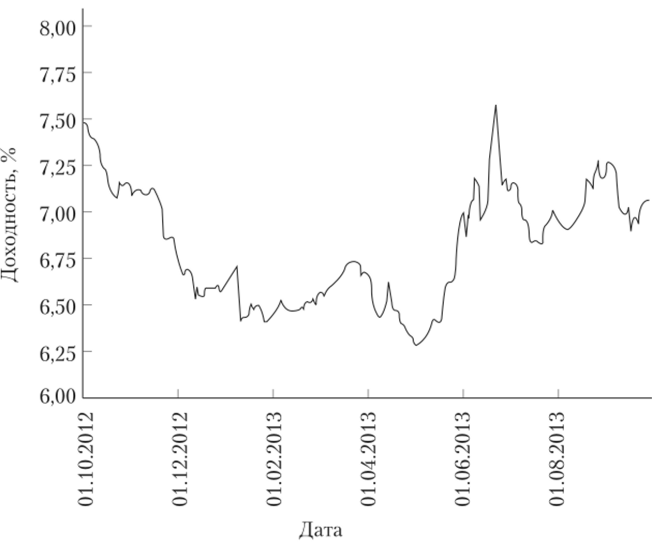

Это явление приводит к принципиальным отличиям при построении моделей ценообразования облигаций и акций, цены которых, очевидно, неизвестны ни на один момент времени в будущем. Рисунок 2.5 на примере облигаций Банка России дает представление о том, как изменяется рыночная цена P (t, ГГ) во времени, приближаясь к моменту погашения к номинальной цене Р (7, Т).

Рис. 2.5. Динамика стоимости облигаций (в % от номинала) Банка России.

На рис. 2.5 изображен график изменения величины 110 бескупон;

ным облигациям Банка России за период с 1 октября 2012 г. по 28 января 2013 г. Как ясно из данного рисунка, стоимость облигации при уменьшении периода до погашения приближается к номинальной стоимости. Однако такое приближение происходит не равномерно, а с небольшими флуктуациями, происходящими вследствие неизвестных случайных воздействий. Цены корпоративных облигаций, т. е. облигаций, выпущенных негосударственными компаниями, испытывают еще большие случайные изменения в течение срока их обращения. Это связано, с одной стороны, с существенно более высокими рисками неплатежей эмитентами облигаций указанного вида, а с другой — с более значимым влиянием изменения процентных ставок на экономическое состояние отдельной компании по сравнению с государством в целом. Тем самым случайная составляющая в стоимости корпоративных облигаций существенно выше.

В рамках опосредованного подхода рассматриваются модели, в которых процентные ставки r = (rt)t>0 являются диффузионными случайными процессами. В общем виде указанные процессы являются решениями стохастического дифференциального уравнения вида.

где Wt — стандартные винеровский процесс, a a (t, rt) и b (t, rt) — заданные функции времени и текущего значения самой процентной ставки. Обычно предполагается, что коэффициенты a (t, г,) и b (t, rt) таковы, что уравнение (2.26) имеет, и при том единственное, сильное решение, т. е. каждой реализации винеровского процесса Wt соответствует единственная функция rt, удовлетворяющая соотношению (2.26).

В 1973 г. Р. Мертон[2] предложил следующую стохастическую модель динамики процентных ставок:

где, а и, а — известные постоянные величины.

Согласно уравнению Мертона изменение процентной ставки определяется двумя составляющими — трендовой (adt) и случайной, или шумовой (adWt). При этом в случае, а > 0 возможна ситуация, когда процентные ставки растут в течение продолжительного периода времени, как, например, могут расти стоимости акций. Это свойство модели Мертона нс согласуется с наблюдениями за поведением рыночных процентных ставок, для которых, как правило, не характерна продолжительная тенденция роста или падения. От указанного недостатка свободна модель процентных ставок Васичека, в рамках которой делается предположение о том, что процентная ставка колеблется около некоторого постоянного уровня. Соответствующее стохастическое дифференциальное уравнение, предложенное О. Васичеком[3], имеет следующий вид:

где а, b и о — заданные положительные константы.

Параметр b в уравнении (2.27) представляет собой долгосрочную процентную ставку, вокруг которой колеблется текущее рыночное значение ставки rt. Таким образом, модель Васичека определяет характер изменения процентной ставки как процесс с возвратом к среднему (meanreversion). Это означает, что если текущее значение процентной ставки выше долгосрочного ориентира (rt > b), то в будущем ставка будут иметь тенденцию к снижению, поскольку в данном случае a (b-rt)< 0. Если текущая ставка rt > b, то произойдет обратный процесс увеличения текущей ставки для возврата к долгосрочному уровню Ь. Таким образом, коэффициент а можно трактовать как скорость возврата процентной ставки к долгосрочному значению. Параметр с, который принято называть волатильностью, определяет степень влияния случайной составляющей в процессе изменения процентной ставки. Чем больше волатильность, тем, очевидно, больше отклонения значений ставки от текущей тенденции, определяемой первым слагаемым в соотношении (2.27).

На рис. 2.6 изображена траектория процесса (2.27) в случае, когда а = 0,8, Ъ = 0,15 и, а = 0,05.

![Траектория процесса изменения процентной ставки модели Васичека на интервале [0; 1].](/img/s/8/76/1385176_9.png)

Рис. 2.6. Траектория процесса изменения процентной ставки модели Васичека на интервале [0; 1].

Следует отметить, что случайный процесс, предложенный О. Васичеком для моделирования динамики краткосрочных процентных ставок, является частным случаем процесса Орнштейиа — Уленбека.

Многие эмпирические исследования поведения процентных ставок показывают, что, вообще говоря, нельзя считать, что есть некоторое постоянное среднее значение b, удаляясь от которого, процентная ставка имеет тенденцию возвращения к этому значению. Данное обстоятельство учитывается в модели Халла и Уайта1, в которой постоянные коэффициенты заменяются переменными:

Если привести последнее уравнение к виду, аналогичному формуле (2.27), получим.

^ HullWhite A. Pricing interest rate derivative securities // Review of Financial Studies. 1990. Vol. 3. jNb 5. P. 573−595.

Таким образом, постоянный уровень долгосрочной процентной ставки в модели Халла и Уайта заменяется переменным — аг/(Зг Дальнейшие усложнения данной модели связаны с рассмотрением переменного уровня аг/Рt как случайного процесса.

В некоторых моделях соответствующий коэффициент при дифференциале винеровского процесса считается зависимым от текущего значения процентной ставки rv Это объясняется тем, что если процентная ставка становится большой, то обладание активом с такой процентной ставкой должно приносить больший риск, который, в свою очередь, определяется флуктуационным членом соответствующего стохастического дифференциального уравнения. В частности, один из вариантов модели Халла и Уайта содержит в случайном слагаемом текущее значение процентной ставки:

Для построения модели определения текущей цены облигации P (t, Т) необходимо сделать ряд предположений.

- 1. Изменение мгновенной процентной ставки rt описывается диффузионным случайном процессом. В качестве указанного процесса может выступать любой из описанных выше случайных процессов.

- 2. Цена P (t> Т) бескупонной облигации в течение срока ее обращения определяется только значениями процентной ставки rt в соответствующие моменты времени. Кроме того, для удобства вычислений будем считать, что номинал данной облигации равен 1, т. е. Р (ТУ Т)= 1.

- 3. Рынок является эффективным. Данное предположение означает, что рассматриваемый рынок облигаций эволюционирует таким образом, что на нем отсутствуют арбитражные возможности, т. е. возможности, связанные с получением безрисковых сверхдоходов.

- 4. Все торгуемые активы являются бесконечно делимыми, а необходимые операции по покупке или продаже облигаций можно совершать в любой момент времени.

- 5. Влияние налогов и трансакционных издержек не учитывается.

Вопрос о структуре цен P (t, Т), 0 < t < Т} как семейства стохастических процессов является более сложным, чем вопрос о вероятностной структуре цен акций.

Одна из трудностей состоит в том, что случайный процесс P (t} Т) является условным случайным процессом, поскольку Р (ТУ 7) = 1, т. е. точно известно значение процесса на момент Т. Типичным процессом такого рода является так называемый броуновский мост, описываемый уравнением.

Свойством этого процесса является то, что Х( —> 1 при t —> Т почти наверное. Поэтому указанный процесс можно считать отправной точкой для построения модели, описывающей изменение цен P (ty Т).

Другая трудность построения моделей стоимости облигаций состоит в том, что на финансовых рынках присутствуют облигации с разными сронами обращения и, соответственно, с разными временами исполнения Т. Поэтому модели динамики цен облигаций должны строится нс для фиксированного значения Г, а сразу для некоторого множества возможных сроков погашения облигаций, обращающихся на рынке. В этом случае множество стоимостей P (t, Г), Т е М+, включающее стоимости облигаций со всевозможными сроками до погашения, называют временной структурой, а соответствующие модели — моделями временной структуры.

Можно показать, что в случае безарбитражного рынка, цены на котором описываются непрерывным диффузионным стохастическим процессом, существует равновесное соотношение между ценами облигаций с различными сроками погашения. Предположим, что причиной случайного изменения рыночных цен облигаций всех типов, т. е. с различными сроками до погашения, является единственный источник такой случайности, содержащийся в мгновенной процентной ставке rt. Предположим также, что изменение мгновенной ставки описывается стохастическим дифференциальным уравнением, предложенным О. Васичеком:

где а, b, о > 0 — заданные параметры, а является мгновенной волатильностью ставки гр а коэффициент а определяет скорость возврата процесса к среднему значению Ь.

Таким образом, исходя из сделанных предположений цена облигации с любым сроком погашения зависит от единственного источника случайности — мгновенной ставки rt. Такие модели называются однофакторными. Чтобы подчеркнуть характер указанной зависимости, цену облигации со сроком погашения в момент времени Т будем обозначать Р = P (rn Т). Другими словами, зависимость от временной переменной t осуществляется также опосредованно через изменение ставки rt.

Важным подклассом однофакторных моделей являются модели, в которых текущая цена облигаций определяется аналитическим соотношением вида.

P (t, rt, T) = A (T-t)e-r‘B<T-*>.

Применяя к функции P (t, rt, Т) с учетом соотношения (2.27) формулу Ито, получим следующее выражение для приращения цены dP (t, г, Т):

где.

являются математическим ожиданием и взятым со знаком «минус» стандартным отклонением мгновенной доходности облигации со сроком погашения Т и текущей рыночной ценой Р (г, 7), соответствующей текущему значению процентной ставки г — rt.

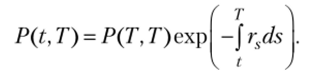

Рассмотрим портфель, содержащий два вида облигаций со сроками погашения Тх и Т2 соответственно. Будем исходить из того, что стоимость каждой из них, как было показано выше, определяется стохастическими дифференциальными уравнениями, при этом для краткости воспользуемся следующими упрощенными обозначениями:

Далее сформируем портфель из указанных облигаций, стоимость которого определяется величиной Vt:

Здесь хх — количество облигаций со сроком погашения 7ф х2 — со сроком погашения Т2. Будем управлять данным портфелем в рамках стратегии самофинансирования (см. подробнее гл. 1 и 3), что означает выполнение соотношения.

или, учитывая обозначения (2.28),.

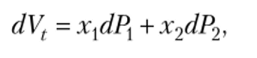

Безрисковость сформированного портфеля требует совместного выполнения следующих условий:

Решение системы уравнений (2.29) имеет вид.

Из построенного решения следует, что по одной из бумаг должна быть занята короткая позиция. Подставляя полученные значения в уравнение для Vp приходим к соотношению.

Заметим, что множитель перед dt в формуле (2.30) должен равняться мгновенной процентной ставке rt (в противном случае возникает возможность для арбитража). Таким образом, должно выполняться равенство.

из которого вытекает соотношение.

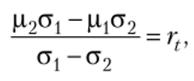

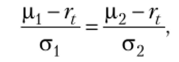

или, с использованием исходных обозначений, приходим к следующему равновесному условию:

Из условия (2.31) следует, что для облигаций с различными сроками погашения Тх и Г2 отношение соответствующей избыточной доходности, т. е. разницы между ожидаемой доходностью конкретной облигации р (?, г, Tj) и безрисковой ставкой rt, к стандартному отклонению доходности оp(Tj) должно быть одинаково. Указанное соотношение должно выполняться для облигаций со всеми возможными сроками погашения Т{, Т2, Г3 и т. д., другими словами, в условии рыночного равновесия выполняется следующее условие:

или.

Отношение избыточной доходности к соответствующему стандартному отклонению называют рыночной ценой процентного риска (market price of interest rate? isk)K Таким образом, в условиях рыночного равновесия на рынке облигаций рыночная цена процентного риска должна быть одинаковой у облигаций с различными сроками погашения.

Обратимся непосредственно к вопросу определения равновесных рыночных цен облигаций на основе полученных результатов. Подставляя выражения для р (?, г, Tf), р (?, г, Г2) и ор(Г{) в равновесное соотношение.

(2.32), получим следующее дифференциальное уравнение в частных производных:

которое можно представить в виде.

Следует отметить, что цены P (t, rt, 7} всех облигаций с различными сроками погашения должны удовлетворять дифференциальному уравнению.

(2.33) .[4]

Для решения полученного уравнения введем новую переменную т = = Т — ty соответствующую сроку до погашения облигации относительно момента времени t. Учитывая, что.

уравнение (2.33) можно записать в следующем виде:

На момент погашения цена облигации известна и равна номинальной стоимости данной облигации. Рассматривая цену облигации Р (г, т) как функцию процентной ставки г и переменной т, а также учитывая, что номинал облигации равен 1, получим следующее начальное условие:

Как отмечалось выше, важным подклассом однофакторных моделей являются модели, в которых текущая цена облигаций определяется соотношением.

Решая дифференциальное уравнение (2.34) с учетом начального условия (2.35) и соотношения (2.36), получим искомые функции А (т) и В (т) из соотношения (2.36):

Используя формулы (2.36)—(2.38), получим выражение для стандартного отклонения доходности облигации со сроком погашения Т:

Стандартное отклонение доходности облигации (волатильность) уменьшается по мере приближения срока погашения. Кроме того, из соотношения (2.32) ясно, что доходность облигации также уменьшается при сокращении срока до погашения при условии несущественного изменения мгновенной процентной ставки rt.

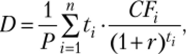

Рассмотрим вопрос о зависимости между волатильностью и дюрацией купонной облигации. Напомним, что дюрацию облигации можно определить как взвешенное среднее периодов времени до поступления соответствующих платежей по облигации. Конкретно, формула для вычисления дюрации П выглядит следующим образом:

где Р — текущая рыночная цена облигации; CF, — платеж с номером i, выплачиваемый в момент времени г — доходность к погашению облигации; п — количество соответствующих платежей.

Как известно, дюрация бескупонной облигации всегда равна сроку до погашения данной облигации. Для определения данной характеристики бескупонной облигации можно воспользоваться тем соображением, что дюрация купонной облигации или портфеля бескупоиных облигаций равна сроку до погашения купонной облигации, имеющей эквивалентный уровень риска[5]. Другими словами, стандартное отклонение доходности купонной облигации должно быть равно волатильности бескупонной облигации со сроком до погашения, соответствующим средневзвешенному сроку до погашения купонной облигации. Обозначим ос стандартное отклонение доходности купонной облигации, D — ее дюрацию. Тогда дюрация будет определяться исходя из соотношения.

где D + t — момент погашения бескупонной облигации. Используя формулу (2.39), получим.

откуда непосредственно следует выражения для дюрации купонной облигации:

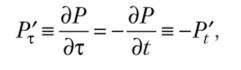

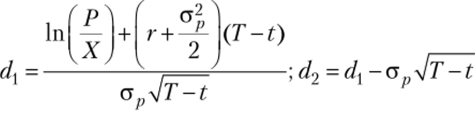

Полученные соотношения для временной структуры цен бескупонных облигаций позволяют рассчитывать оценки справедливой стоимости опционов на облигации, основы математической теории которых будут рассмотрены в гл. 4. В рамках классической модели ценообразования опционов Блэка — Шоулза (Black — Scholes) предполагается постоянство процентных ставок во времени[6]. Указанное предположение может быть уместным в случае оценки опционов на такие финансовые активы, как акции или фьючерсы, поскольку в этом случае изменение стоимости базовых активов, как правило, происходит вследствие различных причин, не связанных с изменениями процентных ставок. Однако подобное предположение совершенно недопустимо для моделей оценки опционов на облигации. Одним из основных предположений являлась гипотеза о том, что цены облигаций определяются только значениями процентной ставки rt в соответствующие моменты времени.

Кроме того, формула Блэка — Шоулза предполагает, что волатильность базового актива, а постоянная в течение срока действия опциона. Данное предположение также, очевидно, противоречит полученным результатам относительно поведения волатильности облигации. Поскольку в отличие от акций и фьючерсов цена облигации на момент погашения известна, ее волатильность, как было показано, резко уменьшается мо мере приближения срока погашения. Волатильность может сохраняться постоянной только для краткосрочных опционов на облигации, до погашения которых остается достаточно продолжительное время. Примером таких опционов могут являться опционы на облигации казначейства США {Treasurybonds). Предположив, что волатильность указанных облигаций ар остается постоянной на протяжении срока действия опциона, можно воспользоваться формулой Блэка — Шоулза для приблизительной оценки стоимости соответствующих опционов. Стоимость опциона колл на текущий момент времени t определяется соотношением.

где с — оценка стоимости опциона колл на облигации; Р — текущая рыночная цена облигации; X — цена исполнения (страйк) опциона; Т — дата исполнения опциона; г — процентная ставка по безрисковым инвестициям, длительность которых соответствует сроку действия опциона; Ф (х) — функция стандартного нормального распределения;

Аналогично стоимость опциона пут на момент времени t определяется по следующей формуле:

где р — оценка стоимости опциона пут на облигации.

Для получения точных оценок премии опционов на облигации необходимо, как указывалось выше, учитывать тот факт, что волатильность бескупонной облигации сокращается при приближении срока погашения. В частности, можно воспользоваться выражением для указанной волатильности, полученным из анализа модели Васичека. В данном случае значение переменной волатильность определяется соотношением.

где Т — момент погашения облигации; а и а — заданные положительные константы.

Заметим, что из формулы (2.43), в частности, следует ср —" 0, когда t—>T. При этом уменьшение волатильности о;, происходит возрастающими темпами.

В рамках сделанных предположений о характере динамики мгновенной процентной ставки и волатильности ср(Т) можно в явном виде получить оценку справедливой стоимости европейских опционов колл и пут на бескупонные облигации[7]. Если по-прежнему обозначить г процентную ставку по безрисковым инвестициям, длительность которых соответствует сроку действия опциона, то стоимость опциона колл на бескупонную облигацию со сроком погашения Т и текущей рыночной ценой Р определяется соотношением.

а стоимость соответствующего опциона пут — соотношением  р

р

-^- + r (T-t) + -?- 2

где dx =—^; d2=d] -ab, о[8]ь=——(1-е-2а<г-^)[8](-е~аТ)[8].

Gb 2ал

Для оценки стоимости американских опционов, т. е. опционов, исполнение которых возможно в любой день в течение срока их обращения, как правило, используются различные подходы, связанные с построением биномиальных[8] или триномиальных[12] деревьев. В рамках указанных численных моделей построение оценок как стоимостей облигаций, так и премий опционов осуществляется путем итерационного перехода от конца дерева к его началу, соответствующему текущему моменту времени.

Центральной проблемой анализа рынка облигаций на основе непрерывных моделей является оценка параметров случайного процесса мгновенной процентной ставки г(. Рассмотрим вопрос оценки параметров модели Васичека на примере облигаций федерального займа (ОФЗ). Изучались ОФЗ различных серий, торгуемых па Московской бирже за период с октября 2012 г. по декабрь 2013 г. Доходности всех облигаций вычислялись по средневзвешенным ценам биржевых сделок за день. Доходности к погашению корзины облигаций взвешивались на каждый рабочий день с учетом объемов сделок по каждому выпуску[13].

На рис. 2.7 представлен график изменения взвешенной доходности корзины облигаций ОФЗ.

Цель вычислений заключается в оценке параметров а, b и, а уравнения Васичека:

Рис. 2.7. Динамика доходности корзины ОФЗ за период с 1 октября 2012 г. по 30 сентября 2013 г.

Для решения поставленной задачи перейдем к дискретному аналогу указанного выше процесса динамики процентной ставки:

где Дrt= rt — rt_t; e, — стандартный гауссовский белый шум; время t измеряется в днях.

Из уравнения (2.44) непосредственно следует, что величины.

образуют белый шум с дисперсией а2, которая подлежит оценке. Таким образом, в основу процедуры оценки параметров а и b может быть положена идея минимизации дисперсии величины 8 как функции указанных параметров. Необходимо также отметить, что такие расчеты будут корректными только в том случае, если с достаточной степенью значимости для величин е, рассчитанных для найденных значений параметров а и b, нельзя будет отвергнуть гипотезу белого шума.

В данном случае параметры оказались а = 0,0169, b = 6,76%, а = 0,0004, причем все уравнение в целом оказалось значимым на уровне 95%. Значение F-статистики составило 20,4, а коэффициента определенности R2 — 0,8223. Гипотеза белого шума для переменной 8 была подтверждена с помощью критерия Дарбина — Уотсона и теста Колмогорова — Смирнова. Вычисления проводились с помощью пакетов MS Excel и SPSS.

Приведенные результаты вычислений показывают, что найденные оценки параметров могут использоваться при дальнейших вычислениях.

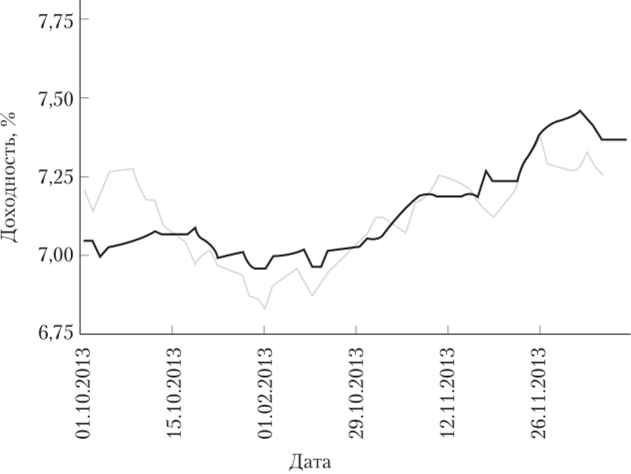

На рис. 2.8 представлен фрагмент графика динамики доходности корзины ОФЗ и оценок этой доходности, полученных на основе модели Васичека.

Рис. 2.8. Динамика реальной и оцененной на основе модели Васичека доходности корзины ОФЗ за период с 1 октября по 9 декабря 2013 г.:

—доходность;—оценка доходности Доходности облигаций ОФЗ являются одним из основных ориентиров на российском рынке долговых ценных бумаг. Поэтому полученные оценки параметров а, b ист уравнения динамики доходности ОФЗ позволяют построить оценки всех рассмотренных в данном параграфе характеристик облигаций.

- [1] Оксендаль Б. Указ. соч.

- [2] Meiton R. С. Theory of rational option pricing // Bell Journal of Economics and ManagementScience. 1973. Vol. 4. P. 141−183.

- [3] Vasicek O. An equilibrium characterization of the term structure //Journal of FinancialEconomics. 1977. Vol. 5. P. 177−178.

- [4] Stanton R. A nonparametric model of term structure dynamics and the market price ofinterest rate risk //Journal of Finance. 1997. Vol. 52. P. 1973—2002.

- [5] СохJ., IngersollJ., Ross S. Duration and the measurement of basis risk //Journal of Business.1979. Vol. 52. P. 51−61.

- [6] Black F., Scholes M. The pricing of options and corporate liabilities //Journal of PoliticalEconomy. 1973. Vol. 81. № 3. P. 637−654.

- [7] Meiton R. C. Theory of rational option pricing // Bell Journal of Economics and ManagementScience. 1973. Vol. 4. P. 141 — 83; Jamshidian F. An exact bond option formula // Journal ofFinance. 1989. Vol. 44. P. 205−209.

- [8] Ho T., Lee S. Term structure movements and pricing interest rate contingent claims //Journal of Finance. 1986. Vol. 41. P. 1011−1029.

- [9] Ho T., Lee S. Term structure movements and pricing interest rate contingent claims //Journal of Finance. 1986. Vol. 41. P. 1011−1029.

- [10] Ho T., Lee S. Term structure movements and pricing interest rate contingent claims //Journal of Finance. 1986. Vol. 41. P. 1011−1029.

- [11] Ho T., Lee S. Term structure movements and pricing interest rate contingent claims //Journal of Finance. 1986. Vol. 41. P. 1011−1029.

- [12] HullJ., White A. Valuing derivative securities using the explicit finite difference method //Journal of Financial and Quantitative Analysis. 1990. Vol. 25. P. 87—100.

- [13] Данные о результатах торгов по облигациям были взяты на сайте CBonds. URL: http://www.cbonds.ru.