Судебно-бухгалтерская экспертиза.

Судебная экспертиза

Выявление учетных несоответствий, их величины (объема), механизма образования, влияния на показатели финансово-хозяйственной деятельности, отклонений от правил ведения учета и отчетности, например: — существуют ли расхождения в учетных данных о приходе и расходе имущественных ценностей; При расследовании преступлений в сфере компьютерной информации проводится комплексная экспертиза (техническая… Читать ещё >

Судебно-бухгалтерская экспертиза. Судебная экспертиза (реферат, курсовая, диплом, контрольная)

Судебно-бухгалтерская экспертиза — это процессуально-правовая форма применения экспертно-бухгалтерских знаний в целях получения источника доказательства по уголовным и гражданским делам.

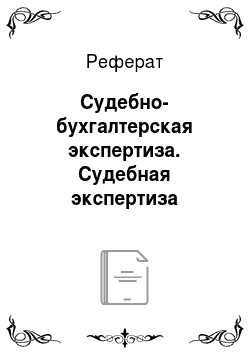

Рис. 12.1. Виды судебных экономических экспертиз.

Значительную часть информации, полученной в процессе судебно-бухгалтерской экспертизы, составляют учетно-экономические знания при исследовании хозяйственных операций, отраженных в документах, находящихся в материалах дела.

Предметом судебно-бухгалтерской экспертизы являются хозяйственные операции и достоверность их отражения в системе бухгалтерского учета и отчетности, которые стали объектами расследования и судебного рассмотрения. Объектами указанной экспертизы являются предметы и орудия труда, а также сам труд, отраженные в системе бухгалтерского учета и отчетности: изготовленная продукция (стоимость, ассортимент, конкурентоспособность и пр.), станки, оборудование, инструменты, первичные учетные документы, акты ревизий хозяйственных операций, сведения о соответствии хозяйственных операций действующему законодательству, методология бухгалтерского учета и отчетности, а также протоколы следствия, судебного и арбитражного расследования.

Судебно-бухгалтерская экспертиза может определить размер материального ущерба, кому он причинен, что имеет немаловажное значение для выявления юридических лиц, понесших значительный материальный ущерб.

Судебно-бухгалтерская экспертиза назначается, как правило, в следующих случаях:

- • материалы документальной ревизии противоречат материалам уголовного дела, не подтверждаются ими;

- • по уголовному делу были проведены две или более документальные ревизии, результаты которых содержат существенные противоречия;

- • ревизор неправильно определил методы проведения ревизии;

- • установлена слишком большая сумма материального ущерба;

- • появилась необходимость документального подтверждения показаний свидетелей, обвиняемых, истцов и ответчиков или фактов, установленных экспертами других специальностей;

- • правоохранительные органы располагают обоснованными возражениями участников процесса против выводов документальной ревизии.

Полнота исследования и соблюдение сроков проведения экспертизы определяются правильностью постановки вопросов.

Правовую основу составляют:

- • Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- • постановление Правительства РФ от 23.09.2002 № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности»;

- • постановление Правительства РФ от 06.03.1998 № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»;

- • приказ Министерства финансов РФ от 16.08.2011 № 99-н «Об утверждении федеральных стандартов аудиторской деятельности и внесении изменения в федеральный стандарт аудиторской деятельности (ФСАД 5/2010) „Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита“, утвержденный приказом Министерства финансов Российской Федерации от 17 августа 2010 г. № 90н».

При постановке вопросов перед экспертом-бухгалтером можно взять за основу примерный их перечень, выработанный наукой и практикой судебно-экспертной деятельности. Наиболее полный перечень предложен Е. Р. Российской и Е. И. Галя ши ной[1].

В зависимости от решаемых задач вопросы для экспорта-бухгалтера, по их мнению, можно подразделить на следующие группы:

- 1) выявление учетных несоответствий, их величины (объема), механизма образования, влияния на показатели финансово-хозяйственной деятельности, отклонений от правил ведения учета и отчетности, например:

- — существуют ли расхождения в учетных данных о приходе и расходе имущественных ценностей;

- — с какими хозяйственными операциями связано завышение суммы производственных расходов и затрат;

- — какова сумма недостачи, образовавшейся за данный период;

- — не имеется ли в представленных регистрах изменений в составе счетов или в содержании учетных записей, создавших возможность устранения в учете дебиторской задолженности в сумме;

- — какую сумму составляет заработная плата, начисленная, но завышенным объемам работ из выплаченной заработной платы за определенный период;

- — соответствуют ли записям о выплате денежных средств персоналу организации за определенный период, сделанным в лицевых счетах, данные расчетно-платежных документов;

- — по каким хозяйственным операциям данные аналитического учета не соответствуют данным синтетического учета и отчетности и др.;

- 2) установление обстоятельств, связанных с отражением в бухгалтерских документах операций приема, хранения, реализации товарно-материальных ценностей, поступления и расходования денежных средств. К этой группе вопросов можно отнести, например, следующие:

- — нашли ли надлежащее отражение в бухгалтерских документах факты поступления и списания данного сырья и товаров;

- — какие учетные операции являются отражением записей, представленных на исследование;

- — правильно ли осуществляется документальное оформление операций приема, хранения, реализации товарно-материальных ценностей и движения денежных средств;

- — каким способом были завышены при составлении баланса данные статьи расходов;

- — каков механизм искажения учетных записей;

- — какие записи в учетных регистрах не подтверждаются первичными документами;

- — когда и на какую сумму списаны конкретные ценности по неверно составленным документам или вовсе без документов и др.;

- 3) определение соответствия порядка учета требованиям специальных правил, выявление обстоятельств, затрудняющих объективное ведение бухгалтерской отчетности. В эту группу включаются такие вопросы, как:

- — соблюдалась ли надлежащая методика ведения бухгалтерского учета в данных хозяйственных операциях;

- — оформлены ли отчетные документы по данной хозяйственной операции с соблюдением всех установленных правил; если нет, то каким нормативным актам они противоречат;

- — правильно ли составлялись бухгалтерские проводки и другие бухгалтерские записи;

- — какие отклонения от правил были допущены при составлении расчетных и платежных ведомостей, калькуляций и других документов;

какие требования правил учета не были выполнены при приеме (сдаче) товарно-материальных ценностей и др.

Следственная, экспертная и судебная практика выработала и другие вопросы, которые ставятся перед экснертами-бухгалтерами. К ним можно отнести следующие вопросы:

- — обоснованы и правильны ли выводы ревизии по данным вопросам;

- — правильно ли ревизия отклонила тот или иной документ;

- — правильны ли методы проведения данной ревизии; если нет, то в чем именно заключается ошибочность;

- — использованы ли в ходе ревизии все необходимые методы и приемы использования сведений бухгалтерского учета при выполнении поставленных перед ней задач;

- — можно ли проверить путем бухгалтерского анализа действительность проведенной конкретной операции;

- — насколько обосновано и документировано произведенное списание данных материальных ценностей при расчете с поставщиками;

какова причина расхождений между документами, отражающими одну и ту же операцию;

- — правильно ли определена недостача (или излишки) товарно-материальных ценностей или денежных средств;

- — имеются ли в инвентаризационных описях данные, свидетельствующие о том, что путем приписок в этих ведомостях искусственно завышался фактический остаток товаров и тем самым скрывалась имевшаяся в то время недостача;

- — соответствует ли постановка учета материальных ценностей (или денежных средств) в данной организации установленному порядку;

- — какой суммой исчисляется материальный ущерб, причиненный данной организации действиями конкретных лиц, и кто из них в каком размере за этот ущерб ответственен;

- — обеспечивает ли действующая система документации своевременный контроль за поступлением и движением сырья, материалов, полуфабрикатов и готовых изделий, а также выявлением потерь в производстве;

- — полностью ли оприходованы пригодные для использования отходы, образовавшиеся в результате обработки и хранения сырья и материалов;

- — возможно ли при существующей системе учета и контроля скрыть или показать неполное поступление в производство сырья, материалов и полуфабрикатов;

- — какое количество сырья и материалов было излишне списано на производство;

- — на какую сумму было безучетно выпущено продукции за конкретный период;

- — были ли допущены отклонения от установленных правил при начислении заработной платы рабочим; если да, то в чем они заключаются;

- — обоснованна ли бухгалтерскими документами выплата заработной платы поданной ведомости;

- — соответствует ли сумма, выплаченная рабочим за работу, связанную с изготовлением конкретной продукции в данном цехе за определенный период, сумме, которая требуется для оплаты изготовления того количества продукции, которое по документам значится сданным на склад, а если не соответствует, то чем это может быть объяснено;

- — имеются ли в системе учета, отчетности и контроля, принятых в данной организации, недостатки, которые могли способствовать хищениям и злоупотреблениям, выявленным следствием.

Формулировка вопросов зависит от особенностей уголовного, гражданского или арбитражного дела1.

Вопросы формируются в зависимости от преступления. Например, но уголовному делу о хищениях денежных средств и товарно-материальных ценностей на разрешение судебно-бухгалтерской экспертизы могут быть поставлены такие вопросы:

- • подтверждаются ли выводы ревизии (число, месяц, год) бухгалтерскими документами о размере недостачи денежных средств у кассира;

- • обоснованна ли бухгалтерскими документами выплата заработной платы по платежным ведомостям за (месяц, год) работникам предприятия;

- • подтверждается ли бухгалтерскими документами обоснованность списания, например, автомобиля, принадлежащего муниципальному предприятию;

- • были ли допущены отклонения от установленных правил при начислении заработной платы работникам; если да, то в чем они заключались[2][3].

При расследовании преступлений в сфере компьютерной информации проводится комплексная экспертиза (техническая и бухгалтерская) конкретных компьютерных программ на предмет их соответствия действующим правилам постановки бухгалтерского учета и отчетности.

Судебная планово-экономическая экспертиза производится в целях установления правильности планирования п отражения выполнения плана в производственной деятельности предприятий, объединений, организаций и выявления злоупотреблений. Экспертиза определяет правильность образования и использования денежных фондов, кредитов, законность заключения договоров, ценообразования, выявления издержек производства и т. п.

В процессе экспертизы решаются следующие вопросы:

- • являются ли обоснованными данный производственный план (плановое задание данному структурному подразделению предприятия), проект плана и расчеты к нему;

- • не снижались ли производственные планы с целью незаслуженного увеличения фондов потребления;

- • может ли неправильное планирование производственной деятельности способствовать получению предприятием незаработанных доходов;

- • обоснованы ли нормы и нормативы материальных и трудовых затрат, установленные на данном предприятии;

- • обоснована ли корректировка плана деятельности предприятия;

- • соответствуют ли отраженные в отчетах показатели существующим планам деятельности предприятия;

- • отражают ли установленные на предприятии нормы, нормативы материальных и трудовых затрат действительному экономическому положению;

- • какова причинно-следственная связь между нарушением методики текущего планирования на предприятии и выявленным ущербом.

В распоряжение экспертов предоставляются документы:

- а) отражающие плановые показатели (приказы, постановления, распоряжения, обоснования и расчеты, финансовые планы и т. д.);

- б) документы, отражающие нормы и нормативы материальных и трудовых затрат, плановые показатели, сведения об их корректировке; сметы расходования фондов, обоснования премирования и др.;

- в) договоры между предприятиями и организациями различных форм собственности и приложения к ним;

- г) акты контрольных обмеров и ревизий производственной и хозяйственной деятельности, материалы фактических проверок.