Мероприятия по передаче рисков

Приобретение полисов от индивидуально сформулированных факторов проектных рисков характеризуется тем, что страхуемые риски по договоренности сторон, подписывающих страховое соглашение, могут быть любыми, в том числе специфическими для конкретного инвестиционного проекта. Так, технические риски зачастую невозможно застраховать иначе как по нетиповым страховкам. Условия выплаты страховых премий… Читать ещё >

Мероприятия по передаче рисков (реферат, курсовая, диплом, контрольная)

К мероприятиям по передаче рисков относятся методы коммерческого страхования рисков (приобретение генерального полиса от всех рисков; приобретение полисов от типовых факторов рисков; приобретение полисов от индивидуально сформулированных факторов проектных рисков) и биржевые методы самострахования рисков, включающие:

- 1) приобретение опционов на закупку дефицитных и растущих в цене товаров и услуг;

- 2) продажа с размещением на биржевом рынке переводных опционов и ордеров;

- 3) заключение на бирже с поставщиками дефицитных и растущих в цене товаров и услуг фьючерсных контрактов на их закупку;

- 4) заключение фьючерсных контрактов на сбыт и приобретение обращающихся на рынке фьючерсных контрактов на реализацию;

- 5) покупка ордеров на права снабжения;

- 6) приобретение учтенных на бирже переводных гарантий и поручительств на реализацию;

- 7) хеджинг биржевых закупок.

Приобретение генерального полиса от всех рисков предполагает:

- — вероятностную оценку выявленных по планируемому проекту рисков и определение риска непродажи продукции по проекту, другими словами, общего риска нереализации проекта по периодам;

- — перевод в величины угрожаемых недополученных доходов;

- — оформление генерального договора страхования от всех рисков на стоимость указанных выше потерь.

Вероятностная оценка выявленных по планируемому проекту рисков осуществляется с помощью методологии социально-экономического прогнозирования, а именно, с помощью экспертных методов прогнозирования, например, с применением метода Дельфи или «дерева целей».

Вероятностные оценки так называемых последовательных рисков, т. е. вторичных, перемножаются, а вероятности «параллельных» рисков — складываются. Итоговая сумма всех параллельных рисков высшего уровня и является вероятностью риска ненродажи продукции по проекту, т. е. риска нереализации проекта, но периодам.

Что касается перевода вероятностной величины риска в величину угрожаемых доходов, то речь идет о расчете гак называемой цены риска, т. е. величины дохода в рублях, которая может быть недополучена в результате реализации прогнозируемого фактора риска. Подробнее о моделях расчета цены риска будет сказано ниже, в разделе о формировании резервных фондов (мероприятия по принятию на себя детерминированных рисков).

Данный метод страхования конкретных ожидаемых рисков через страхование от всех рисков — наиболее дорогой, тем не менее он одновременно и самый надежный, так как охватывает случаи, когда инновационный проект может понести потери в связи с рисками, не предусматривавшимися в процессе инвестиционного проектирования, кроме того, приобретение генерального полиса учитывает и компенсирует возможность отклонений (внутри общей страхуемой суммы потерь) фактического ущерба вследствие конкретного ожидавшегося риска от его предварительно оценивавшейся величины.

Ставки страховых взносов (цена страхового полиса) по рассматриваемому виду страхования могут оказаться завышенными.

В приобретении полисов от типовых факторов рисков логика компенсации рисков та же, что и при покупке генеральной страховки, однако имеются особенности:

- — приобретаются несколько страховых полисов — каждый на отдельный вид риска и на отдельную сумму, совпадающую с вероятной величиной ущерба вследствие этого риска, т. е. с ценой риска по конкретному фактору рисков;

- — предвидимые по инвестиционному проекту риски должны быть тождественны соответствующим типовым рискам, страхуемым по условиям страховой компании;

- — при страховании различных рисков предусматриваются различные страховые ставки, условия выплаты страховых премий, включая сроки, шкалы и критерии для частичных выплат, процедуры проверки со стороны страховой компании;

непредвиденные по проекту риски не могут быть автоматически застрахованы, как в случае с генеральной страховкой, что удешевляет страховые ставки;

— кроме того, в связи с тем, что работа с типовыми рисками для страховой компании обладает большей надежностью в части получения дохода и компания имеет по этим рискам, как правило, ретроспективную статистику, стоимость данного метода страхования существенно ниже, чем в случае генерального страхования.

Приобретение полисов от индивидуально сформулированных факторов проектных рисков характеризуется тем, что страхуемые риски по договоренности сторон, подписывающих страховое соглашение, могут быть любыми, в том числе специфическими для конкретного инвестиционного проекта. Так, технические риски зачастую невозможно застраховать иначе как по нетиповым страховкам. Условия выплаты страховых премий также полностью — предмет договоренности сторон страхования в каждом индивидуальном случае. В результате приобретение нетиповых страховок способно оказаться наиболее эффективным и приемлемым для инициаторов инновационного проекта.

Заканчивая описание методов коммерческого страхования проектных рисков, обозначим несколько общих положений, характерных для всех вышеизложенных подходов.

При применении методов коммерческого страхования рисков по индивидуально сформулированным рискам страховые ставки, помимо всего прочего, зачастую учитывают платежеспособность страхующегося — это так называемая страховая дискриминация, которая пересматривает уменьшение страховой ставки для менее платежеспособного клиента по сравнению с более платежеспособным. Страхование при необходимости может происходить в пользу третьих лиц — например, инвесторов проекта. Страхование отдельных рисков может дополняться или заменяться страхованием имущества, которым рискуют.

В целом в России методы коммерческого страхования рисков крайне слабо распространены, что связано в первую очередь с отсутствием нормативной базы по этому вопросу.

Рассмотрим особенности приобретения опционов на закупку дефицитных и растущих в цене товаров и услуг. Опцион представляет собой документ (договор), в котором поставщик гарантирует продажу товара в некоторый момент в течение определенного срока по фиксированной цене, а покупатель имеет право воспользоваться этой гарантией. Опцион — производный финансовый инструмент, имеющий вторичное хождение, т. е. вторичная ценная бумага. Он позволяет заранее получить уверенность в снабжении интересующими фирму товарами и услугами (ресурсами) по заранее известной цене.

Организация при приобретении опциона может, более надежно планируя на основе цен по опционам ожидаемую себестоимость своих продуктов, устанавливать определенную фиксированную будущую цену на ту продукцию, на которую охотнее соглашаются заказчики, по сравнению со скользящей, нефиксированной ценой. Тем самым облегчается получение заказов.

Опцион на приобретение товаров у более солидного поставщика (возможно, и по более высокой цене) может приобретаться и параллельно с заключением выгодного, но рискового контракта с поставщиком, вызывающим сомнения в его добросовестности, и т. д. Для минимизации рисков снабжения существенными становятся еще две особенности:

- — фирма может приобрести опционы не только у самих поставщиков необходимого товара, но и у их временных держателей, т. е. несколько позднее, чем потребовалось бы при выписке опциона от самого поставщика товара;

- — приобретение пакета опционов на снабжение еще до получения заказов на продукцию, по которой обеспечивается снабжение, становится менее рискованным, так как остается возможность продать опцион на излишне заказанное снабжение.

Продажа с размещением на биржевом рынке переводных опционов и ордеров — достаточно действенная мера страхования сбыта. Переводные опционы реализуются первичному покупателю с учетом их на бирже, обеспечивающим на ней вторичное обращение опциона. Переводные опционы могут выпускаться исключительно и сразу для размещения на биржевом рынке, еще не будучи приобретенными первичными покупателями.

Ордера на закупку дополнительного объема поставок продукта могут предлагаться как премии заказчикам определенного минимального объема продукции, выставляемой к сбыту. Это обычная мера стимулирования любой — биржевой и внебиржевой — реализации товара. Действенность данного стимула существенно повышается, если предлагаются переводные ордера, т. е. ордера, которые выписавший их поставщик обязуется признавать и в тех случаях, когда они впоследствии будут ему предъявлены любыми другими их новыми владельцами.

Ордера на сбыт могут выпускаться на двух основных льготных условиях:

в краткосрочных ордерах цена поставок продукции по ним фиксируется на уровне современной рыночной цены за этот товар;

— в более долгосрочных ордерах цена поставки гарантируется на уровне на фиксированный процент ниже рыночной, которая сложится к моменту реализации ордера путем заключения на его основании договора о поставке.

Смысл страхования снабжения посредством заключения на бирже с поставщиками дефицитных и растущих в цене товаров и услуг фьючерсных контрактов на их закупку заключается в том, что применяющая этот прием фирма, с одной стороны, получает некоторую гарантию получения товара в нужный срок, а с другой — имеет возможность отказаться от интересовавшей ее ранее поставки, так как может при необходимости рассчитывать на продажу заключенного фьючерсного контракта на закупку ставшего ненужным товара.

Между заинтересованной фирмой и поставщиком реально подписывается полноценный стандартный для данной биржи контракт на поставку, однако ее срок на определенный и достаточно длительный период отложен. Момент времени, когда должна быть осуществлена поставка товара, строго фиксирован. В договоре может предусматриваться плавающая цена поставки (цена с эскалацией), равная той последней котировке рыночного уровня цены за товар, которая данной биржей будет официально публиковаться к моменту наступления срока реальной поставки товара.

Зарегистрированные на бирже фьючерсные контракты, заключенные на этой же бирже, как и опционы, могут быть предметом вторичного обращения.

Цены фьючерсов на реализацию товара и фьючерсов на его закупку — самостоятельный предмет биржевой котировки. Они могут оказаться и отрицательными.

Фьючерсный контракт на закупку того или иного ресурса может быть заключен и как резервный — параллельно основному контракту, в осуществимости которого у организации имеются сомнения. В этом случае, если основной контракт тем не менее реализуется, фьючерс на параллельную закупку следует успеть продать до наступления по нему срока реальной закупки и ее оплаты.

Смысл заключения фьючерсных контрактов на сбыт и приобретение обращающихся на рынке фьючерсных контрактов на реализацию состоит в том, что фирма как бы на всякий случай заключает с любым покупателем и регистрирует на бирже контракт на реализацию продукции, обеспечивая себе, с одной стороны, гарантированный будущий сбыт, а с другой — возможность избавиться от заключенного контракта, не нести по нему реальных обязательств в случае, если фирма не будет готова их выполнить, продав фьючерс.

Схема страхования сбыта при приобретении обращающихся на рынке фьючерсных контрактов на реализацию примерно та же, что и при изначальном заключении этих контрактов на свое имя, однако имеются и некоторые отличия:

- — по ее текущей биржевой стоимости перекупается обязанность по поставке и право на получение оплаты за товар, первоначально принадлежавшее другому лицу;

- — при условии, что фьючерсы на реализацию рассматриваемого товара уже показали себя достаточно ликвидными, данная операция может быть осуществлена в случае возникновения необходимости «подстраховать» сбыт товара;

- — весьма вероятны ситуации, когда, возможно, придется нейтрализовать ранее приобретенный фьючерс на реализацию товара покупкой фьючерса на приобретение этого же товара и в том же количестве, если «подстраховка» оказалась излишней.

Покупка ордеров на права снабжения подразумевает, что тот, кто приобретает реальный товар или фьючерс на его закупку, получает в виде ордеров права на приобретение в течение определенного срока дополнительного количества этого товара или фьючерсов на добавочный его объем. Ордера стимулируют покупателей.

Права на дополнительные закупки по ордерам, если ими не намеревается воспользоваться получатель ордера, могут быть перепроданы, что и называется продажей ордера.

Купля-продажа ордера оформляется биржей и, как правило, становится осуществимой только в достаточно короткий период времени.

Покупка ордеров на право снабжения может позволить фирме:

- — закупить недостающее количество сырья, если контрактами не покрыта вся потребность в сырье;

- — использовать еще один способ подстраховать свое снабжение;

- — рассчитывать на экономию при организации закупок.

Приобретение учтенных на бирже переводных гарантий и поручительств на реализацию, в свою очередь, предполагает:

- — во-первых, приобретение учтенных на бирже, ранее полученных кем-то от заинтересованных покупателей данного продукта гарантийных писем, в которых они обязуются при соблюдении оговоренных условий по цене, количеству и качеству продукта, базису поставки и т. п. закупить продукт фирмы к назначаемому сроку;

- — во-вторых, то же может иметь место по отношению к поручительствам любых третьих лиц за приобретение товара конкретными покупателями.

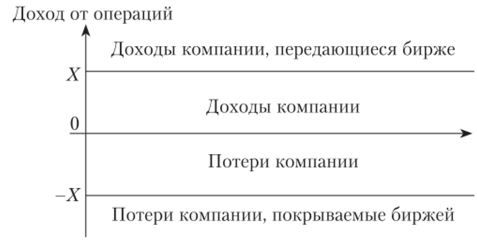

Хеджинг биржевых закупок представляет собой способ страхования операций фирмой на бирже, т. е. это страхование самих страхующих снабжение биржевых операций.

Содержание хеджинга (рис. 4.6) в том, что между фирмой и биржей достигается соглашение, по которому биржа покроет убытки от операций с покупкой опционов, ордеров, фьючерсов и т. д. сверх определенной суммы (на рис. 4.6 — сумма X), но фирма, в свою очередь, будет обязана перечислить бирже прибыли от этих же операций в области превышения этой же обусловленной в хеджинговом соглашении суммы.

При наличии подобного соглашения фирма страхуется от потерь, превышающих упомянутую сумму в обмен на отказ от таких же по величине возможных прибылей.

Рис. 4.6. Смысл хеджинга биржевых закупок.

Практикум

Вопросы и задания для самоконтроля

- 1. Какие именно способы управления проектными рисками относятся к так называемым мероприятиям по передаче рисков?

- 2. Раскройте понятие «цена рисков».

- 3. Какие моменты существенны для минимизации рисков снабжения через приобретение опционов на закупку дефицитного сырья?

- 4. Что именно может позволить фирме покупка ордеров на право снабжения?

- 5. Возможно ли проведение минимизирующих риски мероприятий по приобретению опционов и ордеров на внебиржевом рынке?

Аналитические вопросы и задания

- 1. В чем смысл отнесения того или иного метода управления проектными рисками к так называемым мероприятиям по передаче рисков?

- 2. В чем логика мероприятий по прямому коммерческому страхованию проектных рисков?

- 3. В чем логика заключения фьючерсных контрактов с точки зрения страхования рисков сбыта продукции по проекту?

- 4. Охарактеризуйте логику хеджинга биржевых операций, направленных на минимизацию проектных рисков.

- 5. Почему учет товарной биржей производных инструментов, таких как опционы, фьючерсы и т. д., снижает стоимость операций по минимизации проектных рисков?

Тесты

- 1. Стоимость экономических потерь, соответствующая вероятности нежелательного исхода события, — это:

- а) цена риска;

- б) прибыль с учетом рисков;

- в) отток денежных средств с учетом рисков.

- 2. Какие методы из нижеперечисленных являются мероприятиями по передаче рисков?

- а) капитальные участия с фирмами и лицами, являющимися для предприятия источниками повышенного риска;

- б) перевод средств в иные, менее рискованные инвестиционные активы;

- в) приобретение специализированных страховок по типовым инвестиционным рискам;

- г) резервирование основных и дублирующих контрагентов и заказчиков;

- д) целенаправленная оптимизация портфеля ценных бумаг;

- с) все вышеперечисленное не относится к мероприятиям по передаче рисков.

- 3. При приобретении каких страховок, как правило, страховые ставки, помимо всего прочего, учитывают платежеспособность страхующегося (так называемая страховая дискриминация):

- а) при приобретении общего (генерального) страхового полиса;

- б) при приобретении специализированных страховок по типовым инвестиционным рискам;

- в) при оформлении страховок по индивидуально сформулированным (нетиповым) рискам.

- 4. Покупка ордеров на право снабжения может позволить фирме:

- а) закупить недостающее количество сырья;

- б) подстраховать свое снабжение;

- в) подстраховать сбыт.

- 5. Хеджинг биржевых закупок предполагает соглашение между:

- а) фирмой, созданной для реализации проекта, и продавцом дефицитного сырья;

- б) фирмой, созданной для реализации проекта, и биржей;

- в) фирмой, созданной для реализации проекта, и ключевым покупателем.

Рекомендуемая литература.

- 1. Болдин, К. В. Управление рисками: учеб, пособие / К. В. Балдин, С. Н. Воробьев. — М.: ЮНИТИ, 2005.

- 2. Валдайцев, С. В. Оценка бизнеса: учебник / С. В. Валдайцев. — 4-е изд., перераб. и доп. — М.: ТК Вслби; Проспект, 2009.

- 3. Воробьев, С. Н. Управление рисками в предпринимательстве / С. Н. Воробьев, К. В. Балдин. — М.: Дашков и К°, 2005.

- 4. Халл, Дж. К. Опционы, фьючерсы и другие производные финансовые инструменты / Дж. К. Халл. — 8-е изд. — М.: Вильямс, 2013.

- 5. Лукашов, Н. В. Управление рисками: рабочая тетрадь-конспект / Н. В. Лукашов. — СПб.: Изд-во СПбГУ, 2010.

- 6. Уткин, Э. А. Управление рисками предприятия: учеб, пособие / Э. А. Уткин, Д. А. Фролов. — М.: ТЕИС, 2003.

- 7. Чернова, Г. В. Управление рисками: учеб, пособие / Г. В. Чернова, А. А. Кудрявцев. — М.: ТК Велби; Проспект, 2003.