Российский опыт покрытия рисков на примере нефтегазодобывающих предприятий

Стоимость предприятия можно определить как величину чистых активов, которые равны разнице между всеми активами компании и ее обязательствами. Само решение по страхованию или удержанию, сохранению риска влияет на стоимость компании, так как увеличивает затраты, уменьшает величину свободных денежных средств, которые могли быть использованы для инвестиций. Для успешного применения этой системы… Читать ещё >

Российский опыт покрытия рисков на примере нефтегазодобывающих предприятий (реферат, курсовая, диплом, контрольная)

В рыночных условиях при достаточно высоком уровне конкуренции и неопределенности хозяйственная, производственная или коммерческая деятельность невозможны без рисков. При этом все издержки и потери компаний должен понести непосредственно сам субъект хозяйствования.

В связи с этим возникает острая необходимость в разработке мер, которые будут соответствовать ситуации, и методов для предупреждения вероятных отрицательных последствий рисков, а также необходимость анализа рисков в процесс разработки и принятия управленческих решений па промышленных предприятиях. Любая работающая организация формулирует для себя некоторые предпочтения и методы выявления рисков, а также изучает способы предотвращения наступления негативных последствий.

От того, насколько эффективны система оценки рисков и последующее управление ими, зависит финансовый результат. При умелом управлении рисками и разработке правильной системы покрытия рисковых областей достигается и сохраняется стабильность и финансовая устойчивость предприятия.

Говоря о современном развитии системы управления рисками, стоит отметить недостаточное распространение методик с использованием комплексного подхода к выявлению и оценке рисков, к последующей разработке системы покрытия.

Для более подробного рассмотрения данного вопроса обратимся к предприятию нефтегазодобывающей отрасли, поскольку нефтегазодобывающий сектор является основным источником дохода для экономики нашей страны, а деятельность в данном секторе сопряжена с множеством рисков, которыми необходимо управлять.

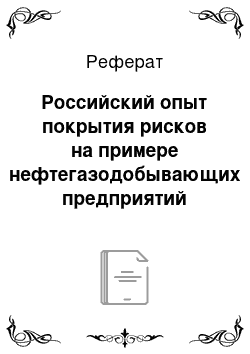

Управление рисками, изображенное в виде схемы на рис. 3.6, отражает процесс управления рисками на предприятии. На этапе выбора воздействия на риск менеджмент предприятия не ограничен рамками передачи риска или его страхования, так как существует целый ряд способов воздействия:

- • по договору факторинга;

- • по договору поручительства;

- • за счет заключения биржевых сделок;

- • передача поставщикам сырья и материалов;

- • по средствам объединения с другими участниками, которые также заинтересованы в успехе общего дела;

- • диверсификация.

На этапе оценки рисков важен выбор метода количественной оценки, от него зависит объем трудовых и материальных затрат на данном этапе. Для оптимизации выбора можно воспользоваться схемой на рис. 3.7, на которой в зависимости от уровня вероятности наступления и неопределенности представлены различные методы оценки.

Рис. 3.6. Общая схема процесса управления риском на нефтегазодобывающем предприятии.

На основании выявленных рисков была разработана карта рисков (рис. 3.8).

Рис. 3.8. Карга типичных рисков нефтегазодобывающего предприятия

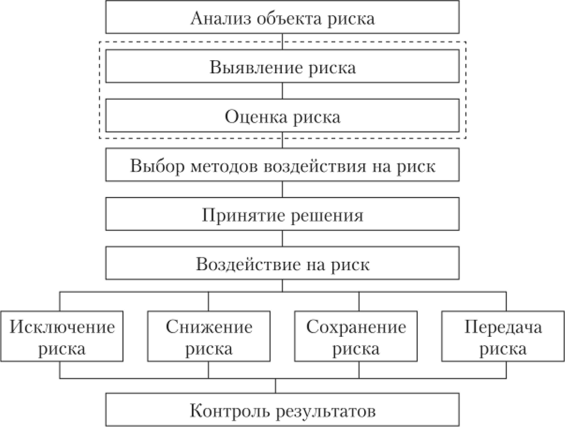

На этапе выбора наиболее приемлемого и эффективного реагирования на риск менеджмент компании определяет, какие из рисков стоит передать на страхование, а какие можно оставить на самострахование. Модель выбора оптимального покрытия рисков представлена на рис. 3.9.

Рис. 3.9. Определение вариантов покрытия рисков

Проводя анализ возможных вариантов покрытия рисков, стоит отмстить, что при небольшом ущербе предприятие стремится покрыть его самостоятельно: если ущерб велик, но вероятность наступления незначительна, — риск можно страховать, если же вероятность высока, то необходимо устранить данный риск.

Для успешного применения этой системы покрытия рисков на практике менеджменту компании стоит определить порог значения ущерба, после которого размер риска будет классифицирован как высокий и передан на страхование. При оценке ущерба стоит учитывать достаточность собственных средств, которые могут быть направлены на самостоятельное покрытие риска.

Для целей оценки достаточности собственных средств можно обратиться к ряду величин, которые отражают способности предприятия по мобилизации собственных средств:

- • среднегодовой остаток на корреспондентских счетах. В случае наличия детализированной информации будет возможность определить среднюю величину, которая будет взвешена по сроку, когда денежные средства находились на корреспондентском счете;

- • переходящий остаток по счетам, когда сумма на расчетных счетах не опускается ниже определенного уровня (может применяться только при наличии у предприятия подобных остатков на корреспондентских счетах);

- • наличие и величина резервного и страхового фондов предприятия;

- • наличие и размер у предприятия высоколиквидных активов, которые при необходимости могут быть реализованы без нанесения ущерба производственной деятельности (в данном случае не учитывают денежные средства, которые входят в состав других показателей).

Для принятия решения по пороговому значению менеджмент компании может учитывать как один из приведенных факторов, так и все сразу. Стоит учитывать, что экономический смысл рассматриваемых параметров — это определение максимальной величины порогового значения.

Используя среднестатистические данные и максимальное значение вероятности наступления рискового события, можно определить пороговое значение вероятности, которое будет рассматриваться страховой компанией на этапе принятия рисков клиента. Параметры индивидуальны для каждой компании и позволяют определить те риски, которые целесообразно будет передать страховой компании.

Помимо работы с показателями менеджменту всегда необходимо сравнивать экономическую эффективность самострахования и передачи риска страховой компании. Данный метод сравнения и поиска оптимального решения носит название метод Хаустона. Его суть — оценка влияния методов управления рисками на стоимость компании.

Стоимость предприятия можно определить как величину чистых активов, которые равны разнице между всеми активами компании и ее обязательствами. Само решение по страхованию или удержанию, сохранению риска влияет на стоимость компании, так как увеличивает затраты, уменьшает величину свободных денежных средств, которые могли быть использованы для инвестиций.

В случае страхования предприятие оплачивает страховую премию, тем самым гарантируя себе в будущем компенсацию убытков. При выборе страхования стоимость компании в конце финансового периода будет выражаться следующей формулой:

где 5, — стоимость предприятия в конце финансового периода при страховании; 5 — стоимость в начале финансового периода; Р — величина страховой премии; г — средняя доходность работающих активов.

При выборе самострахования компания сохраняет и берег на себя все риски, создавая при этом резервный фонд или фонд рисков. Величина стоимости компании будет определяться по следующей формуле:

где SR — стоимость предприятия в конце финансового периода при сохраненном риске; L — ожидаемые потери при наступлении страховых случаев; F — величина резервного фонда; i — средняя доходность активов фонда риска.

При выборе компанией самострахования можно выделить два вида убытков, которые терпит предприятие: прямые и косвенные. Прямыми убытками являются ожидаемые годовые потери при наступлении риска. Кроме этого, определенная сумма средств направляется в резервный фонд для последующей компенсации потерь. Обычно данные средства находятся в более ликвидной форме, чем средства, инвестированные, например, в производство, что говорит об их меньшей доходности.

Сравнение полученных значений 5, и 5fi дает возможность сделать вывод о более экономически выгодном решении в вопросе управления рисками и выбрать страхование или самострахование.

В связи с этим при выборе страхования наиболее целесообразным будет использование различных видов страхования. Это поможет при наступлении страхового случая минимизировать потери и максимизировать свою рыночную стоимость. Подобный математический инструмент позволит сделать оптимальный и обоснованный выбор при управлении рисками.

Формирование страхового портфеля является одним из элементов комплексного управления рисками. От данного этапа зависят методы критериального анализа и оценки страхового портфеля, а также важные параметры страхования предпринимательских рисков.

Создание страхового портфеля является важным элементом в системе управления рисками, который направлен на уменьшение рисков на предприятии и оптимальный выбор страхования для наибольшего экономического эффекта.

Особое внимание при формировании страхового портфеля необходимо уделить выбору страховщика или группы страховщиков и типу договора.

Важными при выборе оптимального страхового договора являются следующие факторы:

- • срок действия договора страхования;

- • размер страхового тарифа;

- • размер страхового возмещения, выплачиваемого компании;

- • размер и условия франшизы;

- • сроки страхового возмещения;

- • возможность предоставления и качество услуг перестрахования при страховании большого числа рисков, наступление которых принесет значительные убытки.

При использовании рассмотренной ранее последовательности формирования страхового портфеля, предприятию необходимо составить страховую программу.

При использовании страхования можно рассчитать величину чистого экономического эффекта с помощью модели Хаустона.

Подобный расчет показателя экономической эффективности позволяет предварительно оценить эффективность формирования страхового портфеля. Если данный показатель отрицательный, это сигнал к пересмотру и оптимизации портфеля.

Как способ оптимизации /-го вида риска можно рассмотреть страхование или отказ от него. Для этого необходимо ввести в рассмотренную выше модель логические переменные xif которые будут принимать значение 0 или 1 в случае отказа или использования страхования.

Для того чтобы составить модель последующей оптимизации страхового портфеля, необходимо знать значения следующих показателей:

- • потери L при наступлении /-го вида риска;

- • размеры резервного фонда F, который будет использоваться для ликвидации последствий наступления /-го вида риска самостоятельно;

- • размеры страховой премии Р, которая была уплачена страховщику за страхование /-го вида риска;

- • средняя доходность г работающих активов;

- • средняя предполагаемая доходность / активов резервного фонда.

При составлении подобной модели особое внимание стоит уделить рискам, которые подлежат страхованию в первую очередь. Для предприятия нефтегазодобывающего сектора подобными рисками являются имущественные и экологические. В данном случае из п количества рассматриваемых рисков k подлежат первоочередному и обязательному страхованию.

Помимо этого, в процессе формирования страхового портфеля учитывается наличие у предприятия свободных денежных средств, которые могут быть использованы при формировании страхового бюджета Z.

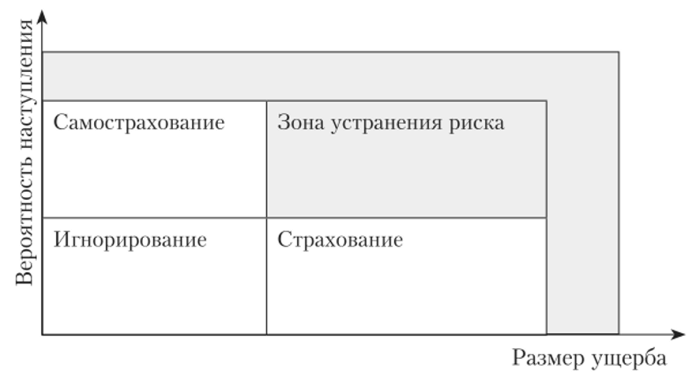

Учитывая все выявленные факторы и выбрав в качестве оптимизации портфеля функцию экономического эффекта, можно использовать модель оптимизации страхового портфеля, представленную формулой (3.3). Применение рассмотренной модели на практике позволит оценить не только экономическую эффективность выбранного страхового портфеля, но и каждой страховой операции.

При рассмотрении факторного анализа в рамках данной модели следует определить экономический смысл агрегированных показателей функции У4=ЛХУ-

Выражение {у{ — ул) (г + 1) демонстрирует выигрыш предприятия, полученный от страхования (разница между предполагаемым возмещением и страховыми расходами), который скорректирован с учетом среднего уровня доходности на предприятии; у2 (г — г) показывает падение доходности при выборе самострахования и формировании резервного фонда и, как следствие, указывает выбор страхования как более доходный вариант управления риском.

В рамках данной методики возможны два вида анализа: структурный и факторный. При структурном мы можем определить вес каждого параметра г-го вида риска, а при факторном — влияние отдельно взятых элементов на значение показателя.

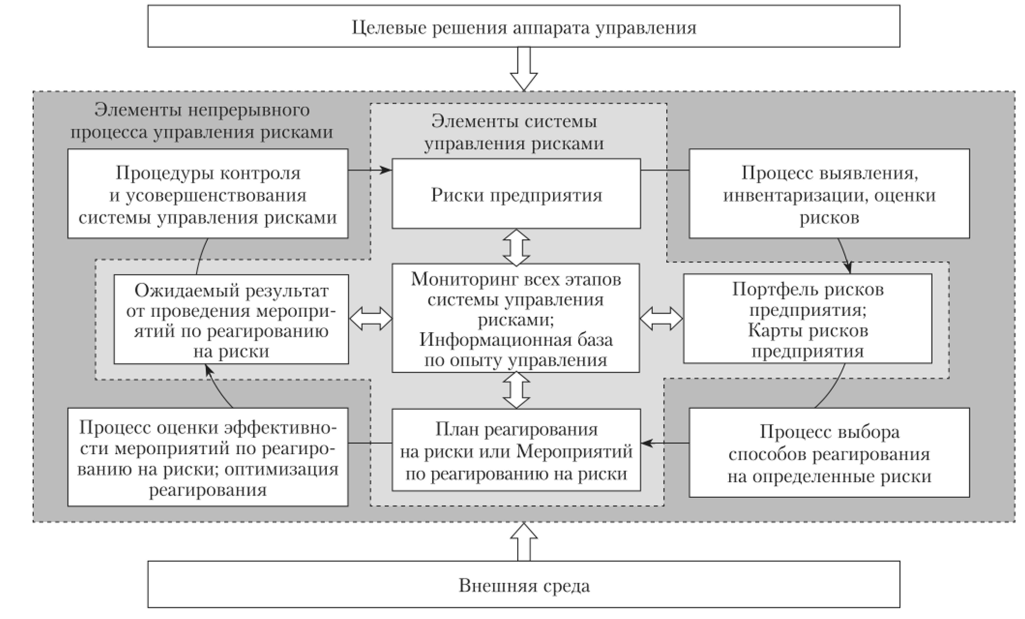

При долгосрочном управлении рисками и формировании системы управления рисками на всех этапах (от оценки до выбора метода воздействия на риск) возможно как эффективно принимать решения, так и управлять рисками. Также возможно управлять элементами системы, выбирая оптимальные для повышения эффективности ее работы. Для применения данного управленческого инструмента на практике, рассмотрим процессную модель системы управления рисками, которая позволяет направить принимаемые управленческие решения на повышение эффективности отдельных элементов системы (рис. 3.10).

Достаточно большую роль в процессе управления рисками на предприятии играет разработка программы мероприятий для управления рисками. Рассматриваемая методика позволяет оценить программу со стороны определения и сопоставления прогнозных значений необходимых показателей в случае реализации принятого решения или отказа.

Рис. 3.10. Процессная модель системы управления рисками на предприятии.

Таким образом, рассмотренный инструментарий позволит повышать эффективность решений не только в области оценки, но и в области управления и страхования многочисленных рисков предприятия нефтегазодобывающего сектора экономики.