Оборачиваемость оборотных средств и их элементов

В этом, собственно, и состоит основное отличие изучения оборачиваемости оборотных средств в целом от оборачиваемости отдельных их составных частей: оборотные средства в процессе кругооборота меняют свою форму, но при этом, как правило, их размер меняется незначительно, поэтому среднесвязанные оборотные средства всегда примерно равны авансированным (исключением из этого правила являются отрасли… Читать ещё >

Оборачиваемость оборотных средств и их элементов (реферат, курсовая, диплом, контрольная)

Оборотные средства предприятия находятся в постоянном движении. Интуитивно понятно, что чем быстрее они обращаются, тем меньше в них общая потребность.

Из чего складывается продолжительность оборота оборотных средств?

Минимальная его продолжительность задается продолжительностью производственного периода, т. е. времени, в течение которого изготавливаемое изделие находится в производстве: очевидно, что раньше, чем продукция будет изготовлена, авансированные средства к предпринимателю вернуться не смогут. Однако в действительности продолжительность оборота будет больше, поскольку прежде чем попасть в производство, авансированные средства в виде сырья, материалов, полуфабрикатов, топлива и т. п. в течение какого-то времени будут находиться на складе, а после завершения изготовления какое-то время полежат на складе в виде готовой продукции.

Продолжительность оборота оборотных средств равнялась бы продолжительности трех указанных стадий в том случае, если и покупки сырья и материалов, и продажи готовой продукции осуществлялись бы за наличные деньги (имеется в виду без продажи в кредит). Если предприятие продает свою продукцию в кредит, то оно вынуждено ждать поступления денег еще какое-то время после того, как готовая продукция покинула склад, т. е. продолжительность оборота увеличивается на время погашения дебиторской задолженности.

Но если предприятие должно будет вносить предоплату за сырье и другие материалы, то продолжительность оборота его оборотных средств еще увеличится, так как их придется авансировать за несколько дней до поступления сырья на предприятие.

Как же определить продолжительность оборота?

Можно попытаться определить его прямо по описанной выше схеме: оцениваем продолжительность каждой стадии, а общая продолжительность оборота определяется как сумма продолжительностей всех стадий.

Таким методом иногда пользуются при определении потребности в оборотных средствах для вновь проектируемого предприятия, поскольку в таких случаях часто отсутствует другая необходимая информация. При расчетах по действующим предприятиям этот способ не используется, так как он дает очень грубые оценки.

Обычно продолжительность оборота определяется как время, через которое к предпринимателю вернулись авансированные им средства, и делается это при помощи сопоставления авансированных оборотных средств и выручки, полученной за проданную продукцию. Этот метод также не свободен от недостатков. Некоторые из них мы рассмотрим позже.

Скорость оборота оборотных средств характеризуется коэффициентом оборачиваемости и продолжительностью одного оборота в днях.

Коэффициент оборачиваемости рассчитывается по следующей формуле:

где В — выручка от реализации продукции предприятия, руб.; Обсредн — средняя величина оборотных средств, руб.

Таким образом, коэффициент оборачиваемости характеризует число оборотов, совершенное каждым рублем, вложенным в оборотные средства предприятия, за рассматриваемый период.

Как правило, размер оборотных средств предприятия фиксируется на какую-то дату (начало месяца, квартала и т. д.). В то же время понятно, что продукция, произведенная за некоторое время, должна и сопоставляться с оборотными средствами за тот же период. Именно поэтому в формуле участвует средняя величина оборотных средств за тот же период, за который берется выручка от реализации продукции.

Средняя за период величина оборотных средств в простейшем случае определяется как полусумма значений оборотных средств на начало (Обнач) и конец (Обкон) периода, т. е.

Для повышения точности, если есть возможность, оборотные средства лучше рассчитывать по большему числу промежуточных данных (квартальные, ежемесячные или даже ежедневные). Например, среднегодовую величину можно определить как среднее значение оборотных средств на начало и конец года, а можно и с учетом значений на начало второго, третьего и четвертого кварталов. В этом случае среднегодовая величина определяется по так называемой формуле средней хронологической:

Вернемся снова к показателям оборачиваемости.

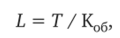

Продолжительность одного оборота определяется по формуле.

где Т — продолжительность периода, дн.

В финансовом учете и анализе принято продолжительность одного месяца принимать равной 30 дн., квартала — 90 дн., года — 360 дн.

Для эффективного управления оборотными средствами важно знать не только продолжительность одного оборота, но и его структуру, т. е. продолжительность оборота каждого элемента оборотных средств. Обычно для анализа используется следующая схема.

Как мы уже выяснили, оборотные средства предприятия (ОбС) в каждый момент времени можно представить в виде суммы денег связанных: в авансах, выданных поставщикам (А); запасах сырья, материалов и т. п. (3); незавершенном производстве (НП); запасах готовой продукции (ГП); дебиторской задолженности (Дб); ликвидных средствах, необходимых для обслуживания оборота (Л).

Напишем формулу оборачиваемости оборотных средств, использовав в числителе не выручку, а себестоимость реализованной продукции (Сб) (в принципе, можно использовать и выручку, но считается, что так получится точнее):

Напомним, что берется средняя величина оборотных средств за период.

Теперь напишем формулу для определения продолжительности одного оборота (L). Для этого продолжительность периода (Т) разделим на коэффициент оборачиваемости.

А теперь представим оборотные средства предприятия как сумму составных частей (беря каждую составляющую тоже как среднюю за период):

В полученной формуле каждое слагаемое характеризует продолжительность оборота соответствующей группы оборотных средств. Наблюдая за этими продолжительностями в динамике, можно выявить, чем обусловлено негативное изменение общей продолжительности, на какой элемент оборотных средств надо обратить особое внимание, где заложены резервы сокращения и т. п. Этот же результат позволит выявить сравнительную эффективность ускорения оборачиваемости каждого элемента оборотных средств, например, на один день.

Следует отметить, что у этих формул есть один очень большой недостаток: в действительности вышеназванные показатели (по крайней мере, часть из них) вовсе не те, за кого себя выдают, точнее, за кого мы их принимаем. Речь идет о том, что некоторые из полученных результатов оказываются достаточно трудно экономически интерпретируемыми.

Рассмотрим такую условную задачу. Предположим, Некто купил в начале квартала на 100 тыс. руб. материалов, арендовал помещение с оборудованием, нанял работников, в течение квартала равномерно переработал все материалы, произвел какое-то количество продукции, затратив на это всего 450 тыс. руб., и в последний день квартала оптом продал продукцию за 500 тыс. руб. и на этом прекратил свою деятельность.

Сколько оборотов совершили деньги, вложенные в приобретение материалов, и сколько дней в среднем находилась на складе каждая единица материала? Из логики задачи следует, что все затраты, в том числе и расходы на материал, совершили один оборот, поскольку второго и последующих оборотов не было, а каждая единица материала находилась на складе в среднем полквартала, т. е. 45 дн.

Попытаемся теперь определить число оборотов по формуле, учитывая, что средний за квартал остаток материала на складе составлял.

Тогда коэффициент оборачиваемости материальных запасов будет равен

а продолжительность одного оборота.

Как уже отмечалось, экономический смысл одного оборота материальных запасов можно интерпретировать как время, в течение которого в среднем материалы пролеживают на складе. В этом смысле полученный выше результат вообще не поддается интерпретации, так как материал лежал на складе не 9 дн., а значительно дольше.

Не спасает ситуацию и использование в расчете оборачиваемости материалов затрат вместо выручки. Использовав в расчете 450 тыс. вместо 500 тыс., получим коэффициент оборачиваемости 9, а продолжительность одного оборота — 10 дн.

Поэтому показатели оборачиваемости отдельных элементов оборотных средств — они носят название частные показатели оборачиваемости — рассчитываются несколько по другим формулам. В этих формулах вместо выручки за реализованную продукцию используется показатель, характеризующий оборот (расход или выпуск) по тому элементу, по которому рассчитывается оборачиваемость. Иными словами, в выручке от реализации продукции надо сопоставлять с рассматриваемым элементом только ту ее часть, в формировании которой непосредственно участвовал данный элемент.

Так, с запасами сырья, материалов, топлива надо сопоставлять материальные затраты предприятия (без амортизации), поскольку материальные затраты как раз и образовались за счет перенесения на готовую продукцию стоимости этих запасов. Поэтому если на некотором предприятии в среднем за год запасы сырья, топлива, материалов на складе и т. п. составляли 500 тыс. руб., а материальные затраты на произведенную продукции (без амортизации) — 3 млн руб., то это действительно означает, что оборотные средства в материалах обернулись за год шесть раз (3 млн / 500 тыс.), продолжительность одного оборота равна 60 дн., или, что-то же самое, каждая единица запаса на складе лежала в среднем 60 дн.

С незавершенным производством надо сопоставлять себестоимость продукции; с запасами готовой продукции — отгрузку продукции по себестоимости (поскольку готовая продукция на складе учитывается по себестоимости); с дебиторской задолженностью — объем реализованной продукции.

Хотя оборачиваемость кредиторской задолженности не имеет отношения к оборачиваемости оборотных средств, но подход к определению скорости оборота кредиторской задолженности тот же самый. А сам этот показатель имеет большое практическое значение.

Вернемся еще раз к предыдущему условному примеру: его дальнейший анализ позволит нам глубже понять смысл показателей оборачиваемости.

Предположим, что в начале своей деятельности Некто авансировал все деньги, необходимые для производства запланированной продукции.

Поскольку общая сумма затрат составила 450 тыс. руб., то, следовательно, эта сумма и была авансирована. В начальный момент на 100 тыс. руб. из нее были приобретены материалы, а остальные деньги находились на расчетном счете. Каковы в этом случае показатели оборачиваемости оборотных средств и продолжительности одного оборота?

Начальная величина оборотных средств — 450 тыс. руб. (в запасе материала и на расчетном счете), конечная — тоже 450 тыс. руб. (в запасе готовой продукции), следовательно, средняя величина оборотных средств — также 450 тыс. руб. Если определим коэффициент оборачиваемости оборотных средств через себестоимость произведенной продукции, то он будет равен 1, а продолжительность одного оборота — 90 дн., что полностью соответствует нашим представлениям о характере процесса.

Если же мы определим коэффициент оборачиваемости через выручку, то столкнемся с тем, что коэффициент оборачиваемости уже не будет равен 1:

а продолжительность оборота будет меньше 90 дн. Причем если нам удастся продать продукцию дороже, например за 675 тыс. руб., то коэффициент оборачиваемости будет равен уже 1,5, а если за 900 тыс. руб., то и 2.

Произошло это потому, что в расчет вмешалась прибыль. Прибыль создается в процессе производства, а не переносится оборотными средствами. Величина прибыли, получаемой за один оборот, не влияет на скорость оборота, поэтому включение ее в расчет искажает получаемые результаты.

Вернемся к нашему примеру. Предположим теперь, что необходимые средства были вложены в рассматриваемое мероприятие в два приема: 200 тыс. руб. в начале и 250 тыс. руб. в середине периода.

Определим среднюю величину оборотных средств за период: первую половину периода они равнялись 200 тыс. руб., во вторую — 450 тыс., а в среднем 325 тыс. руб. Теперь найдем коэффициент оборачиваемости и продолжительность одного оборота:

На первый взгляд еще один неожиданный результат, поскольку, напомню, мы имели всего лишь один производственный цикл и он продолжался 90 дн.

Разберемся в сложившейся ситуации. Ее можно представить следующим образом: первые 200 тыс. руб. обернулись за 90 дн., вторые 250 тыс. руб. — за 45 дн. А в среднем у нас получится:

Иначе говоря, 65 дн. продолжительности одного оборота интерпретируются достаточно просто: часть денег находилась в обороте 90 дн., другая часть — 45 дн., а в среднем получилось 65 дн.

Сложнее интерпретировать 1,38 оборота за один производственный цикл. В действительности обе составные части капитала совершили по одному обороту, но они его совершили за разное время и с разной скоростью: 200 тыс. руб. обернулись один раз за 90 дн., а 250 тыс. руб. тоже один раз, но за 45 дн. Легко сосчитать, что у 200 тыс. руб. коэффициент оборачиваемости равен 1, а у 250 тыс. руб. — 2. Но это вовсе не значит, что 250 тыс. руб. действительно совершили два оборота.

Поскольку оборотный капитал предприятия всегда состоит из частей, обращающихся разное время и с разной скоростью, то коэффициент оборачиваемости следует понимать как средневзвешенную скорость оборачиваемости различных составных частей авансированного капитала, а продолжительность одного оборота — как средневзвешенную из продолжительностей их оборотов.

Обратимся теперь к частным коэффициентам оборачиваемости, которые характеризуют оборачиваемость отдельных составных частей оборотных средств. Для начала рассчитаем коэффициент оборачиваемости материальных запасов. Как уже было определено, средний запас материалов равен 50 тыс. руб., материальные затраты за период — 100 тыс. руб., отсюда коэффициент оборачиваемости материальных запасов — 2, а продолжительность одного оборота — 45 дн. Точно такой же результат мы получим, если попытаемся рассчитать показатели оборачиваемости запасов готовой продукции: они тоже будут 2 и 45 дн. Но мы же уверены, что был всего один оборот. Опять неожиданности!

Для того чтобы их объяснить, важно понять, что, используя приведенные выше формулы, мы рассчитываем оборачиваемость не авансированного в запас, а связанного в запасе капитала. В рассматриваемом примере среднесвязанный в запасе капитал действительно в 2 раза меньше авансированного (вначале 100, а в конце 0, в среднем — 50), поэтому и скорость его оборота в 2 раза выше, а продолжительность одного оборота — в 2 раза меньше. Но при этом продолжительность оборота среднесвязанного капитала и интерпретируется не так, как авансированного.

Продолжительность оборота авансированного в запас капитала можно понимать как время, в течение которого этот запас будет находиться на складе, т. е. будет полностью израсходован. В данном примере это 90 дн., а коэффициент оборачиваемости авансированного капитала равен 1 (100 / 100).

Продолжительность оборота связанного в запасе капитала можно понимать как время, в течение которого в среднем каждая единица запаса будет находиться на складе. Поскольку часть запаса будет израсходована в первый же день, а часть пролежит до самого последнего, 90-го дня, то в целом и получится, что каждая единица в среднем пролежит на складе 45 дн.

Данные обстоятельства необходимо учитывать, когда в расчетах требуется перейти от периодичности авансирования капитала к сроку его связывания, и наоборот. Например, от интервала поставки на склад перейти к среднему периоду хранения. При равномерном нарастании (или убывании) запаса эта задача решается путем деления или умножения на 2, в других случаях она сложнее. С одним из таких вариантов мы познакомимся далее.

Может возникнуть вопрос, почему эти проблемы не появлялись, когда мы рассматривали оборачиваемость всех оборотных средств, а начались, когда перешли к частным показателям оборачиваемости. В действительности они возникают и там, но носят менее острый характер.

Вернемся снова к первоначальному варианту, когда предприниматель сразу авансирует 450 тыс. руб. В этом случае мы получим коэффициент оборачиваемости 1, а продолжительность оборота 90 дн., т. е. показатели оборачиваемости авансированного капитала. Почему? На самом деле мы получили показатели среднесвязанного капитала. Просто в данном случае авансированный совпал со среднесвязанным: будучи авансированным, он постепенно, через запас материала и обработку перешел в форму готовой продукции, но при этом все время оставался равным 450 тыс. руб.

В этом, собственно, и состоит основное отличие изучения оборачиваемости оборотных средств в целом от оборачиваемости отдельных их составных частей: оборотные средства в процессе кругооборота меняют свою форму, но при этом, как правило, их размер меняется незначительно, поэтому среднесвязанные оборотные средства всегда примерно равны авансированным (исключением из этого правила являются отрасли с ярко выраженной сезонностью, но там и показатели оборачиваемости должны считаться по-другому). Размер же отдельных составных частей регулярно меняется в широком диапазоне, и поэтому здесь авансированные средства почти никогда не равны среднесвязанным.

Для полноты представления осталось выяснить, какие показатели оборачиваемости в рассматриваемом примере даст обычная схема, основанная на использовании себестоимости.

Будем рассматривать тот же пример. Пусть авансировано сразу 450 тыс. руб. На 100 тыс. руб. сразу же закуплен материал, а остальные находятся на расчетном счете, по мере необходимости расходуясь на переработку. Переработка происходит мгновенно, после чего готовая продукция направляется на склад, где и лежит до конца квартала. Тогда имеем:

Таким образом, общий период оборота оборотных средств — 90 дн. — распадается следующим образом: 10 дн. — оборот материальных запасов; 35 дн. — оборот денежных средств; 45 дн. — оборот запаса готовой продукции.

Понимать эти результаты надо следующим образом. Из 90 дн. квартала 10 дн. предприятие работало, чтобы «оправдать» затраты на материал (себестоимость произведенной за 10 дн. продукции как раз равна стоимости материала), следующие 35 дн. «отрабатывало» авансированные денежные средства. Наконец, последние 45 дн. «работало на склад».

Если чуть внимательней присмотреться к механизму действия этой формулы, то легко увидеть, что она общую продолжительность оборота оборотных средств делит между оборотами отдельных составных частей пропорционально величине каждой части: если, как в данном примере, средний размер запасов составляет 1/9 от средней величины оборотных средств, то и продолжительность их оборота равна 1/9 от продолжительности оборота всех оборотных средств. При этом все обороты совершаются строго последовательно, так как если предположить, что обороты некоторых частей происходят параллельно, то сумма частных продолжительностей не даст общую. Понятно, что в действительности правилом служит как раз обратная ситуация: все составные части оборотных средств оборачиваются параллельно, поэтому приведенная выше интерпретация является серьезным упрощением.

В заключение отметим, что частные показатели оборачиваемости можно рассчитывать и по отдельным подразделениям предприятия. Важно только, чтобы выполнялось приведенное выше правило: с оборотными средствами подразделения сопоставлялся показатель, в формировании которого они непосредственно участвовали.

Обратим внимание на то, что сумма времени оборотов по частным показателям, к сожалению, не совпадает со временем оборота всех оборотных средств.