Оборотные средства организаций и показатели их использования

В отличие от внеоборотных активов раздел «Оборотные активы» содержит сведения об остатках запасов, необходимых для обслуживания процессов производства и обращения, затратах в незавершенное производство, а также готовой продукции и товарах. Ведущее место занимают материальные ресурсы. Также в разделе баланса «Оборотные активы» отражаются статьи, характеризующие величину налога на добавленную… Читать ещё >

Оборотные средства организаций и показатели их использования (реферат, курсовая, диплом, контрольная)

Классификация и состав оборотных средств.

К оборотным средствам относятся активы организации, которые характеризуются тем, что полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяют при этом натурально-вещественную форму. Объединение их в одном разделе баланса обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

В отличие от внеоборотных активов раздел «Оборотные активы» содержит сведения об остатках запасов, необходимых для обслуживания процессов производства и обращения, затратах в незавершенное производство, а также готовой продукции и товарах. Ведущее место занимают материальные ресурсы. Также в разделе баланса «Оборотные активы» отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы, а также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам.

В своем кругообороте оборотные средства проходят денежную, производственную и товарную стадии. Денежные средства используются для приобретения материальных ценностей, сырья, топлива и т. п. Далее производственные запасы превращаются в готовую продукцию и незавершенное производство. Реализация готовой продукции осуществляется на третьей стадии кругооборота оборотных средств.

Оборотные средства по составу подразделяются на две составляющие: оборотные фонды и фонды обращения. Объединение оборотных фондов и фондов обращения в единую систему оборотных средств вытекает из непрерывности перехода авансированной стоимости по трем названным стадиям кругооборота.

Оборотные фонды включают:

- • производственные запасы (сырье, основные материалы, полуфабрикаты, вспомогательные материалы, запчасти для ремонта, инструмент и другие быстроизнашивающиеся предметы, топливо, тару);

- • незавершенное производство;

- • расходы будущих периодов.

Средства обращения включают готовую продукцию на складе предприятия, отгруженную, но нс оплаченную продукцию, дебиторскую задолженность, ценные бумаги и краткосрочные вложения, прочие оборотные средства.

Величина оборотных средств организации определяется уровнем технического и организационного оснащения производства, а также длительностью производственного изготовления продукции. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Величина оборотных средств, занятых в сфере обращения, зависит от условий реализации продукции, системы товародвижения, уровня маркетинга и сбыта продукции.

Показатели оборачиваемости оборотных средств. Эффективность использования оборотных средств измеряется показателями их оборачиваемости (коэффициент оборачиваемости, длительность одного оборота, коэффициент закрепления оборотных средств). Под оборачиваемостью оборотных средств понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения.

Наличие оборотных средств (оборотного капитала фирмы), имеющегося в распоряжении той или иной фирмы, может быть рассчитано как по состоянию на определенную дату (обычно датой является последний день соответствующего квартала), так и в среднем за истекший период. Такие показатели могут быть определены как по всему оборотному капиталу фирмы в целом, так и, но отдельным составляющим этот капитал элементам или группам.

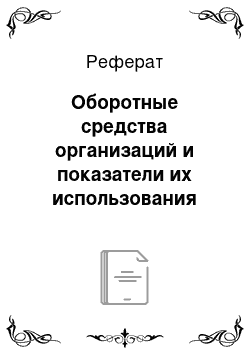

Если исходить из того, что потребности любой фирмы требуют ежемесячного подведения итогов ее деятельности, то средний остаток (Оср) оборотных средств можно определить как полусумму остатков на начало (Он) и конец (Ок) этого месяца (квартала), т. е. по формуле.

Применение этой формулы эквивалентно принятию гипотезы о равномерном (линейном) изменении остатков соответствующих элементов оборотного капитал в течение всего месяца.

Если возникает необходимость определить средние остатки оборотного капитал за период времени, включающий несколько равных по продолжительности отрезков (например, за год по данным об остатках на начало и конец каждого квартала), то используется формула средней хронологической простой:

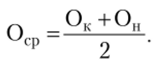

Коэффициент оборачиваемости рассчитывается по следующей формуле:

где Р — выручка от реализации (стоимость реализованной продукции) за данный период; Оср — средний остаток оборотных средств за тот же период.

Коэффициент оборачиваемости показывает, сколько раз обернутся оборотные средства в течение заданного периода.

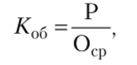

Средняя продолжительность одного оборота:

где Т — продолжительность периода, за который определяются показатели, дней (Т = 30, 90, 360).

Коэффициент закрепления оборотных средств — величина, обратная коэффициенту оборачиваемости:

Его экономический смысл в том, что он характеризует сумму среднего остатка оборотных средств, приходящуюся на один рубль выручки.

Важнейшим показателем использования предметов труда служит фактический удельный расход сырья, материалов, топлива и электроэнергии. Удельным расходом называется средний расход данного вида сырья, материалов, топлива или электроэнергии на единицу продукции.

Определение потребности в оборотных средствах является важной составной частью финансового планирования. Так, недостаток оборотных средств приводит к невозможности своевременного обеспечения хода производства, а избыток приводит к финансовым потерям из-за неэффективного использования производственных запасов.

Определение потребности в оборотных средствах возможно следующими способами:

- • на основе укрупненных расчетов с использованием информации о положении дел в предшествующие планируемому периоды на основе экспертных оценок (этот способ эффективен в условиях кризисного состояния экономики и резко выраженной инфляции на длительные периоды времени);

- • на основе детальных технико-экономических расчетов по отдельным элементам оборотных средств (этот способ эффективен при расчетах на короткие периоды времени, а именно месяц и квартал).