Методы и подходы оценки эффективности вложения инвестиций в информационных технологий/информационных систем

Существуют определенные номинально денежные расходы, такие как обесценивание активов и амортизация основных средств, которые уменьшают чистый доход, но не влияют на потоки реальных денег, так как номинально-денежные расходы не предполагают операций по перечислению денежных сумм. Все расходы вычитаются из доходов и влияют на сумму чистой прибыли, но не при всех расходах требуется реальный перевод… Читать ещё >

Методы и подходы оценки эффективности вложения инвестиций в информационных технологий/информационных систем (реферат, курсовая, диплом, контрольная)

К настоящему времени сформировалась целая группа методов оценки эффективности IT /IS. При этом необходимо учитывать, что при оценке эффективности IT /IS можно, а часто просто необходимо, использовать одновременно несколько методик.

Рассмотрим основные методы и подходы к оценке эффективности IT/IS.

Оценка социально-экономической (общественной) эффективности.

IT/IS. При оценке используется подход, когда затраты на IT /IS рассматриваются как инвестиции. В основе оценки эффективности инвестиций лежит концепция «временная стоимость денег» |7|. В этой концепции заложены основные понятия финансов: будущая стоимость, текущая стоимость, чистая текущая стоимость и внутренняя стоимость инвестиций. Эта концепция позволяет ответить на вопрос: на сколько увеличится сумма денег, если положить их на депозитный счет в банке (будущая стоимость), сколько обещанная стоимость стоит сегодня (текущая стоимость), сколько стоят инвестиции (внутренняя ставка доходности инвестиций).

Будущая стоимость (future value, FV) — это стоимость в некоторый будущий момент времени платежа (платежей), сделанного до этой даты. Будущая стоимость содержит процентный доход, начисленный на эти платежи. Это понятие, связывающее между собой стоимость в будущий момент времени денег, положенных на банковский счет сегодня, в расчете на получение процентного дохода. Обычно при определении будущей стоимости используется понятие сложных процентов, т. е. процентный доход за первый год сам приносит процентный доход в течение второго года и т. д.

Расчет будущей стоимости приведен в табл. 4.3.

Текущая стоимость — это сегодняшняя стоимость платежа (или платежей), который будет сделан в будущем. Процесс нахождения текущей стоимости по будущей стоимости называется дисконтированием:

где г — норма дисконта. Процентная ставка г называется ставкой дисконта (idiscount rate).

Пример расчета текущей стоимости приведен в табл. 4.4.

Чистая текущая стоимость (net present value, NPV) серии будущих денежных потоков равна разности между их текущей стоимостью и начальной инвестицией, требуемой для получения этих будущих денежных потоков. Чистая текущая стоимость зависит от ставки дисконта: чем выше ставка дисконта, тем ниже чистая текущая стоимость инвестиций. Чистая текущая стоимость в различных источниках может иметь различные названия, например: чистый дисконтированный доход, чистая современная стоимость.

Определение будущей стоимости

Таблица 43

Исходные данные. | ||||

Годовая процентная ставка. | /= 10% (0,1). | |||

Количество лег. | N=5 | |||

Сумма депозита. | 1000 руб. | |||

Расчетные данные. | ||||

Год. | Текущая стоимость (Р) | Будущая стоимость (S = P ( +0″). | Примечание. | |

Будущая стоимость в конце 1-го года. | ||||

—. | Будущая стоимость в конце 1-го года. | |||

—. | Будущая стоимость в конце 2-го года. | |||

—. | Будущая стоимость в конце 3-го года. | |||

—. | 1461,1. | Будущая стоимость в конце 4-го года. | ||

—. | 1610,5. | Будущая стоимость в конце 5-го года. | ||

Таблица 4.4

Определение текущей стоимости

Исходные данные. | |

Количество лет. | п = 5. |

Предполагаемая сумма депозита через пять лет (будущая стоимость). | S = 1610,5 руб. |

Расчетные показатели. | |

Текущая стоимость. | Р = 5/((1 + 0″) = Ю00 руб. |

Внутренняя ставка доходности (internal rate of return, IRR) инвестиций на серию денежных потоков — это ставка дисконта, при которой чистая текущая стоимость равна нулю. Если ставка дисконта меньше IRR, то чистая текущая стоимость является положительной. При использовании ставки доходности для принятия инвестиционного решения инвестиция с более высоким показателем 1RR является более выгодной, а инвестиция с более низким IRR — менее выгодной.

При оценке эффективности IT/IS исходим из того, что вложения в IT /IS являются инвестициями, поэтому в данном случае используются показатели социально-экономической (общественной) эффективности инвестиционного проекта [21), которыми являются:

- • чистый дисконтированный доход (NPV);

- • индекс доходности (profitability index, PI);

- • внутренняя норма доходности (IRR);

- • срок возврата инвестиций (срок окупаемости, payback period).

Показатели общественной эффективности учитывают социально-экономические последствия инвестиционного проекта для общества в целом: как непосредственные результаты и затраты рассматриваемого проекта, так результаты и затраты в смежных секторах экономики, экологические, социальные и другие эффекты.

Данный метод предполагает учет фактора времени, который отражается в дисконтировании денежных потоков (результатов и затрат) для всех периодов. Дисконтированием называется приведение их разновременных значений, относящихся к разным шагам расчета, к их ценности на определенный период времени, который называется моментом приведения (обозначим его ?0).

Коэффициент дисконтирования рассчитывается по следующей формуле:

где г — норма дисконта (выражена в долях единицы); t — номер текущего шага расчета; ?пр — период, по которому осуществляется приведение всех остальных значений. Если tnp = 0, т. е. приведение осуществляется к начальному периоду, то формула расчета коэффициента дисконтирования будет следующей:

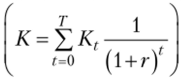

Расчет чистого дисконтированного дохода определяется по формуле (4.1), в которой как результаты, так и затраты рассматриваются с учетом дисконтирования за весь расчетный период:

где Rt — результаты, достигаемые на ?-м шаге; Zf — затраты, осуществляемые на t-м шаге; Т — горизонт расчета, равный номеру шага расчета, на котирования; г — норма дисконта (в относительных единицах).

На практике используют и модифицированную формулу для определения NPV. Для этого из состава Z, исключают капиталообразующие инвестиции Кс на ?-м шаге.

Сумма дисконтированных капиталовложений —.

где К — дисконтированные капитальные вложения. Тогда формула для расчета NPV будет иметь вид.

где — затраты на t-м шаге при условии, что в них не входят капиталовложения. Эта формула выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капиталовложений (К).

Затраты, осуществляемые участниками проекта, подразделяются на первоначальные (капиталообразующие), текущие и ликвидационные, которые осуществляются соответственно на стадиях строительной, функционирования и ликвидационной.

При определении затрат и результатов продолжительность расчетного периода (горизонт расчета) выбирается с учетом времени жизненного цикла объекта, срока службы, требуемой инвестором прибыли. Горизонт расчета измеряется количеством шагов расчета. Шагом расчета в пределах расчетного периода могут быть месяц, квартал или год. Для стоимостной оценки результатов и затрат могут использоваться текущие, прогнозные и дефлированные цены. Под текущими понимаются цены, заложенные в проекте без учета инфляции. Прогнозная цена — это цена, ожидаемая с учетом инфляции на будущих шагах расчета. Дефлированными ценами называются прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции. Денежные потоки могут выражаться в разных валютах (желательно их учитывать в тех валютах, в которых они реализуются).

Данный метод предназначен для оценки экономического эффекта, а также выбора из множества альтернативных вариантов наиболее более выгодного варианта инвестирования по критерию максимума NPV. Анализ результатов проводится следующим образом: если чистый дисконтированный доход NPV > 0, то в течение жизненного цикла инвестиционные затраты окупятся, инвестор получит прибыль согласно заданной норме дисконта г и ее некоторый резерв (сверхприбыль), равный NPV. Если NPV < 0, то заданная норма прибыли не обеспечивается и проект убыточен. При NPV = 0 проект окупается, но сверхприбыли нет.

Рассмотрим пример расчета показателей эффективности 1Т-проекта (табл. 4.5).

Расчет основных показателей эффективности для различных инвестиционных 1Т-проектов.

Таблица 45

ГГ-проекты. | Годы. | Сумма по проекту. | ||||

Проект А | ||||||

Доход, тыс. руб. | ; | ; | ||||

Единовременные затраты, тыс. руб. | —. | —. | —. | |||

Текущие затраты, тыс. руб. | —. | —. | ||||

Доход дисконтированный, тыс. руб. | 0,00. | 0,00. | 82,64. | 225,39. | 273,21. | 581,24. |

Единовременные затраты дисконтированные, тыс. руб. | 100,00. | 90,91. | 0,00. | 0,00. | 0,00. | 190,00. |

Текущие затраты дисконтированные, тыс. руб. | 0,00. | 0,00. | 61,98. | 75,13. | 68,30. | 205,42. |

ЧДД, тыс. руб. | — 100,00. | — 90,91. | 20,66. | 150,26. | 204,90. | 184,92. |

Индекс доходности. | ; | ; | —. | ; | ; | 1,97. |

ВИД. | ; | ; | ; | ; | ; | 0,38. |

Норма дисконта. | 0,10. | ; | ; | ; | ; | ; |

Коэффициент дисконтирования. | 1,00. | 0,91. | 0,83. | 0,75. | 0,68. | —. |

Проект В | ||||||

Доход, тыс. руб. | ; | ; | ||||

Единовременные затраты, тыс. руб. | —. | —. | ||||

Текущие затраты, тыс. руб. | —. | —. | ||||

Доход дисконтированный, тыс. руб. | 0,00. | 0,00. | 165,29. | 150,26. | 160,51. | 476,06. |

Единовременные затраты дисконтированные, тыс. руб. | 200,00. | 0,00. | 0,00. | 0,00. | 0,00. | 200,00. |

Текущие затраты дисконтированные, тыс. руб. | 0,00. | 0,00. | 80,99. | 37,57. | 34,15. | 152,71. |

ЧДД, тыс. руб. | — 100,00. | — 45,45. | 42,98. | 112,70. | 126,36. | 136,58. |

Индекс доходности. | ; | ; | ; | ; | ; | 1,73. |

Окончание табл. 4.5

ГГ-проекты. | Годы. | Сумма по проекту. | ||||

внд. | ; | ; | ; | ; | ; | 0,38. |

Норма дисконта. | 0,10. | ; | ; | ; | ; | ; |

Коэффициент дисконтирования. | 1,00. | 0,91. | 0,83. | 0,75. | 0,68. | ; |

Проект С | ||||||

Доход, тыс. руб. | ; | ; | ||||

Единовременные затраты, тыс. руб. | —. | —. | —. | —. | ||

Текущие затраты, тыс. руб. | —. | —. | ||||

Доход дисконтированный, тыс. руб. | 0,00. | 0,00. | 123,97. | 150,26. | 218,56. | 492,79. |

Единовременные затраты дисконтированные, тыс. руб. | 200,00. | 0,00. | 0,00. | 0,00. | 0,00. | 200,00. |

Текущие затраты дисконтированные, тыс. руб. | 0,00. | 0,00. | 24,79. | 96,92. | 34,15. | 155,86. |

ЧДД, тыс. руб. | — 200,00. | 00,00. | 99,17 335. | 53,34 335. | 184,4136. | 136,93. |

Индекс доходности. | ; | ; | ; | ; | ; | 1,68. |

вид. | ; | ; | ; | ; | ; | 0,29. |

Норма дисконта. | 0,1. | —. | —. | —. | —. | —. |

Коэффициент дисконтирования. | 1,00. | 0,91. | 0,83. | 0,75. | 0,68. | —. |

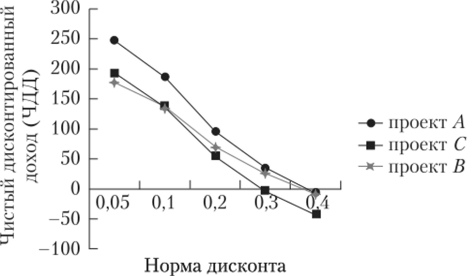

Проведенные расчеты показывают, что проект А является более эффективным и его целесообразно внедрить в первую очередь, гак как он имеет самый высокий чистый дисконтированный доход (ЧДД). Если сравнивать только проекты В и С, то наиболее эффективным при практически одинаковом ЧДД является проект В, поскольку он имеет более высокие значения индекса доходности и внутренней нормы доходности (ВИД).

Индекс доходности (Benefit-cost ratio, profitability index, PI). В литературных источниках можно встретить такие названия индекса доходности, как индекс рентабельности или прибыльности. Как видно из формулы (4.2), индекс доходности показывает, сколько единиц современной (приведенной, дисконтированной) величины денежного потока приходится на единицу капиталообразующих затрат.

Индекс доходности в случае необходимости учета инвестиций, распределенных по расчетным периодам, представляет собой отношение суммы приведенных эффектов к величине дисконтированных капиталовложений:

Если PI > 1, то обеспечивается положительная величина чистого дисконтированного дохода (NPV). При PI = 1 величина NPV = 0, а инвестиции не приносят дохода. Если PI < 1, то NPV < 0, а внедрение IT /IS убыточно.

Внутренняя норма доходности. IRR — это норма дисконтирования, при которой чистый дисконтированный доход равен нулю. Приравнивание NPV к нулю позволяет определить максимальное значение нормы дисконта г, при котором инвестиции окупаются, хотя проект и не приносит сверхприбыли. Внутренняя норма доходности представляет собой ту норму дисконта (IRR), при которой величина приведенных эффектов равна приведенным капиталовложениям:

При использовании IRR следует соблюдать осторожность. Во-первых, она не всегда существует. Во-вторых, уравнение может иметь больше одного решения. Первый случай весьма редок. Во втором корректный расчет IRR несколько затруднителен, хотя и возможен. Это уравнение решается относительно IRR каким-либо итерационным методом, один из которых реализован в MS Excel.

Внутреннюю норму доходности можно определить по формуле, построенной, но методу интерполяции:

где А — ставка дисконта при отрицательном чистом дисконтированном доходе; В — ставка дисконта при положительном чистом дисконтированном доходе; С — чистый дисконтированный доход при ставке дисконта Лучистый дисконтированный доход при ставке дисконта В.

Метод интерполяции дает только приближенное значение внутренней нормы доходности. Чем больше расстояние между любыми двумя точками, имеющими положительный и отрицательный чистый дисконтированный доход, тем менее точным будет подсчет внутренней нормы доходности.

Также IRR можно рассчитать с помощью приложения MS Excel, используя команду «Подбор параметра». IRR проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Если IRR > г, то проект принимается. Чем выше величина IRR, тем больше эффективность инвестиций. При сравнении в качестве г может использоваться ставка дисконта с учетом инфляции и риска.

На рис. 4.1 приведен график зависимости ЧДД от нормы дисконта.

Рис. 4.1. Зависимость ЧДД от нормы дисконта.

Срок возврата инвестиций (Payback period). Срок возврата инвестиций {срок окупаемости) — минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это период (измеряемый в месяцах, кварталах и годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него: соответственно, получатся два различных срока окупаемости. Обычно срок окупаемости рекомендуется определять с использованием дисконтирования.

Определение срока окупаемости осуществляется в следующей последовательности: из величины суммы дисконтированных капиталовложений К

последовательно вычитается величина эффекта Р, =.

последовательно вычитается величина эффекта Р, =.

= (R, -Z,), достигаемого на ?-м шаге, до тех пор, пока К не станет равным нулю.

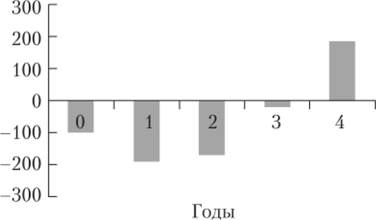

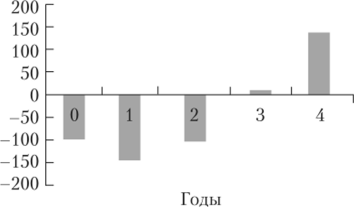

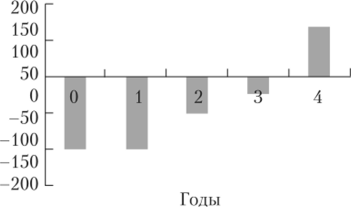

Рассчитаем срок окупаемости для проектов А, В и С, которые рассмотрены выше (см. табл. 4.5).

Рис. 4.2. Определение срока окупаемости для проекта А.

Рис. 4.3. Определение срока окупаемости для проекта В.

Рис. 4.4. Определение срока окупаемости для проекта С.

Из приведенных на рис. 4.1—4.4 диаграмм видно, что срок окупаемости инвестиций во всех проектах составляет три года.

ROI-калькуляторы. Ведущие поставщики на рынке программного обеспечения предлагают для определения полной стоимости владения использовать ROI-калькуляторы. Например, компании VMware, Microsoft Citrix, Parallels на своих официальных сайтах предлагают варианты ROIкалькуляторов, с помощью которых предлагается дать оценку экономической эффективности от проектов внедрения технологий и решений виртуализации IT-инфраструктуры. При этом используются показатели:

- • ROI (Return on Investment) — возврат на инвестиции в проект;

- • ТСО — совокупная стоимость владения или полные затраты на внедрение и эксплуатацию средств в IT;

- • РР (Payback Period) — период окупаемости проекта;

- • NPV — чистая приведенная стоимость, учитывающая временную стоимость денег;

- • IRR — процентная ставка, при которой чистая приведенная стоимость проекта равна нулю.

Оценка коммерческой эффективности. Для количественного измерения эффективности IT/IS целесообразно использовать также метод анализа денежных потоков (коммерческая эффективность). Денежный поток (от англ, cash flow), или поток наличных денег, — основное понятие финансового анализа. Вопросы оценки коммерческой эффективности подробно рассмотрены в работах [9, 201. Далее рассмотрим процесс расчета показателей коммерческой эффективности согласно алгоритму, приведенному в этих работах.

Коммерческая эффективность определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов. При этом в качестве эффекта на t-м шаге выступает поток реальных денег. При осуществлении проекта выделяются три вида деятельности: инвестиционная, операционная и финансовая.

Денежным потоком называется разность между притоком и оттоком денежных средств от одного из видов деятельности (инвестиционной, операционной, финансовой) в каждом периоде осуществления проекта (на каждом шаге расчета).

Сальдо реальных денег — разность между притоком и оттоком денежных средств от всех трех видов деятельности.

Поток реальных денег от операционной деятельности включает в себя следующие виды доходов и затрат (аналог Rt — Z,+) (табл. 4.6).

Таблица 4.6

Расчет потока денег

Наименование показателя. | Первоначальное состояние. | 1-й год. | 2-й год. | t- й год. | Т- й год. |

Выручка. | *1,0. | ЬЛ | *1,2. | *и. | *1,Г |

Внереализационные доходы. | *2,0. | *2,. | *2,2. | *2,/. | *27; |

Переменные затраты. | *3,0. | *3.2. | К | *3 Т | |

Постоянные затраты. | *4,0. | *4,1 | *4.2. | К | *4,Г. |

Амортизация зданий. | *5,0. | *5,1. | *5.2. | *5/. | *5 , Т |

Амортизация оборудования. | *6,0. | *6.1. | *6,2. | *6,. | *6,Г |

Проценты по кредитам. | *7,0. | *7.1. | * 7,2. | *7 /. | *7 , Т |

Прибыль до вычета налогов. | *8,0. | *8,1. | *8.2. | *8/. | &8Т |

Налоги и сборы. | *9,0. | *9,1. | *9,2. | *9,/. | *9,7; |

Проектируемый чистый доход. | *10.0. | *10.1. | *10.2. | *10/. | Во.т |

Амортизация. | ^11,0. | *11,1. | *11,2. | *11/. | В, Т |

Чистый приток от операции. | /•Vo. | *1,2. | ри | Р, т |

Алгоритм расчета потока реальных денег от операционной деятельности:

Поток реальных денег от инвестиционной деятельности включает в себя следующие виды доходов и затрат, распределенных по периодам (шагам) расчета (аналог Kt) (табл. 4.7, 4.8).

Таблица 4.7

Алгоритм расчета сальдо реальных денег

Наименование показателя. | Первоначальное состояние. | 1 -Й ГОД. | 2-й год. | t- Й ГОД. | Т- й год. |

Земля. | *1,0. | *1.1. | *1.2. | *1/. | *1.7'. |

Здания, сооружения. | *2.0. | *2.1. | *2.2. | *2 Л | *2 , Т |

Машины, оборудование, передаточные устройства. | *3.0. | *3.1. | *3,2. | *3 Л | аЗ, Т |

Нематериальные активы. | *4.0. | *4,1. | *4,2. | *4 л | *4 J |

Итого: вложения в основной капитал. | ^5.0. | Лз.1. | Лз, 2. | Аз , t | ^5 , Т |

Прирост оборотного капитала. | *6.0. | *6.1. | *6,2. | *6У. | *6,Г. |

Всего инвестиций. | ^2.0. | р2.2 | h,. | ^2,Т |

Алгоритм расчета потока реальных денег от инвестиционной деятельности:

Затраты учитываются со знаком минус, поступления — со знаком плюс.

Таблица 4.8

Поток реальных денег от финансовой деятельности

Наименование показателя. | Первоначальное состояние. | 1-й год. | 2-й год. | t- год. | 7-год. |

Собственный капитал. | <�А, о. | ^1,1. | А, 2. | du | А, г. |

Краткосрочные кредиты. | ^2,0. | ^2.1. | ^2,2. | ^2 , t | d2j |

Долгосрочные кредиты. | ^3,0. | ^3.1. | 4), 2. | d,.t | ^3,T |

Погашение задолженности по кредитам. | ^4,0. | ^4.1. | fh., | (h;r | |

Выплата дивидендов. | А>.о. | 4s. 1. | j | ||

Сальдо финансовой деятельности. | %. | %. | F3,2 | h., | hj |

Алгоритм расчета потока реальных денег от финансовой деятельности:

При расчете потоков реальных денег следует иметь в виду принципиальное отличие понятий притоков и оттоков реальных денег от понятий доходов и расходов.

Существуют определенные номинально денежные расходы, такие как обесценивание активов и амортизация основных средств, которые уменьшают чистый доход, но не влияют на потоки реальных денег, так как номинально-денежные расходы не предполагают операций по перечислению денежных сумм. Все расходы вычитаются из доходов и влияют на сумму чистой прибыли, но не при всех расходах требуется реальный перевод денег. Такие расходы не влияют на поток реальных денег. В то же время не все денежные выплаты (влияющие на поток реальных денег) фиксируются как расходы. Например, покупка товарно-материальных запасов или имущества связана с оттоком реальных денег, но не является расходом.

Необходимым критерием принятия инвестиционного проекта является положительное сальдо накопленных денег в любом временном интервале, где данный участник осуществляет затраты или получает доходы. Отрицательная величина сальдо накопленных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. В табл. 4.9 приведен алгоритм расчета реальных денег.

Таблица 4.9

Алгоритм расчета реальных денег.

Наименование показателя. | Первоначальное состояние (нулевой год). | 1-й год. | 2-й год. | t-ii год. | T-i год. |

Поток реальных денег от операционной деятельности. | Fu> | Fu | FU2 | Fu | Fit. |

Поток реальных денег от инвестиционной деятельности. | ^2.0. | ^2.1. | F2.2. | F2jt | F2 T |

Поток реальных денег от финансовой деятельности. | ^3,0. | /'•и. | ^3.2. | FXI | %. |

Излишек средств (если значение отрицательное, то это потребность в средствах). | ^4.0. | ^, 1. | h.2 | FA, r | Fa, t. |

Сальдо на конец года. | Fi,0. | 1;, Л | h, 2 | F5.r | F5J |

Алгоритм расчета сальдо реальных денег:

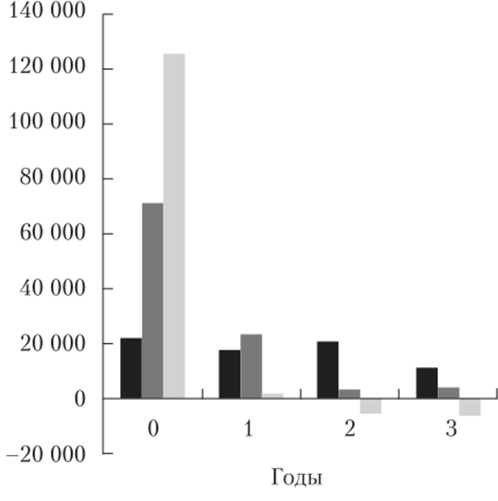

В табл. 4.10 приведен пример расчета показателей коммерческой и общественной эффективности IT-проекта, а на рис. 4.7 изображена диаграмма потоков реальных денег от различных видов деятельности. В табл. 4.11 приведен расчет показателей общественной эффективности IT-ироекта, произведенный на основе данных коммерческой эффективности. На рис. 4.8 на основе диаграммы, отражающей изменение накопительного ЧЧД по годам, показано, что срок окупаемости этого проекта равен одному году.

Таблица 4.10

Коммерческая эффективность ГГ-проекта

Годы. | ||||

Поток реальных денег от операционной деятельности. | ||||

Выручка (тыс. руб.). | 50 000. | 55 000. | 56 000. | 38 000. |

Внереализационные доходы. | ||||

Переменные затраты. | — 12 000. | — 15 000. | — 20 000. | — 10 000. |

Постоянные затраты. | — 15 000. | — 15 000. | — 15 000. | — 13 000. |

Амортизация зданий. | — 1000. | — 1500. | — 1800. | — 3000. |

Амортизация оборудования. | — 1500. | — 2000. | — 2500. | — 4000. |

Проценты по кредитам. | — 2000. | — 8000. | — 1000. | — 3000. |

Прибыль до вычета налогов. | 21 500. | 14 800. | 17 700. | |

Налоги и сборы. | — 2300. | — 960. | — 1540. | — 1000. |

Проектируемый чистый доход. | 19 200. | 13 840. | 16 160. | |

Амортизация. | ||||

Чистый приток от операции (аналог Rt — Zt). | 21 700. | 17 340. | 20 460. | 11 000. |

Поток реальных денег от инвестиционной деятельности. | ||||

Земля. | 15 000. | |||

Здания и сооружения. | ||||

Машины, оборудование, передаточные устройства. | ||||

Нематериальные активы. | ||||

Итого вложений в основной капитал. | 11 000. | 20 500. | ||

Прирост оборотного капитала. | 60 000. | |||

Всего инвестиций (аналог Kt) | 71 000. | 23 500. | ||

Поток реальных денег от финансовой деятельности. | ||||

Окончание табл. 4.10

Годы. | ||||

Собственный капитал. | 11 000. | |||

Краткосрочные кредиты. | 15 000. | |||

Долгосрочные кредиты. | 20 000. | |||

Погашение задолженности по кредитам. | ||||

Выплаты дивидендов. | 16 000. | 10 000. | 15 000. | 12 000. |

Сальдо финансовой деятельности | 125 000 | -5600 | -6300 | |

Сальдо реальных денег. | ||||

Поток реальных денег от операционной деятельности. | 21 700. | 17 340. | 20 460. | 11 000. |

Поток реальных денег от инвестиционной деятельности. | 71 000. | 23 500. | ||

Поток реальных денег от финансовой деятельности. | 125 000. | — 5600. | — 6300. | |

Излишек средств (потребность — с минусом). | 217 700. | 42 340. | 17 860. | |

Сальдо на конец года | 217 700 | 260 040 | 277 900 | 286 300 |

Рис. 4.7. Потоки реальных денег от операционной ?, инвестиционной ?

и финансовой деятельности

Расчет показателей общественной эффективности

Таблица 4.11

Годы. | Сумма. | ||||

Сальдо операционной деятельности. ((Rt-zt)+) | 14 800. | 17 700. | |||

Сальдо инвестиционной деятельности К{ | ; | 23 500. | ; | ||

Норма дисконта. | 0,1. | ; | ; | ; | ; |

Коэффициент дисконтирования. | 1,000. | 0,909. | 0,826. | 0,751. | ; |

Сальдо операционной деятельности с учетом дисконтирования. | 13 454,54 545. | 14 628,9 917. | 3756,574 005. | 31 839,21 863. | |

Сальдо инвестиционной деятельности с учетом дисконтирования. | 0,000. | 21 363,636. | 2479,339. | 2779,865. | 26 622,840. |

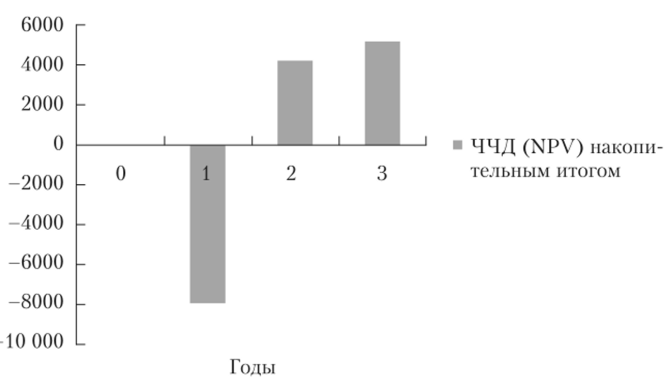

ЧЧД (NPV). | 0,000. | — 7909,091. | 12 148,760. | 976,709. | 5216,379. |

ЧЧД (NPV) накопительным итогом. | 0,000. | — 7909,091. | 4239,669. | 5216,379. | —. |

Рис. 4.8. Срок окупаемости 1Т-проекта