Новейшее международное разделение труда в эпоху информатизации

Глобальная экономика глубоко асимметрична, но не следует представлять ее в упрощенной форме центра, полупериферии и периферии. И все же в группе стран, которая соответствует приблизительно составу Организации экономического сотрудничества и развития (ОЭСР), сосредоточена подавляющая часть технологических мощностей, капиталов, рынков и промышленного производства. Если мы добавим к странам ОЭСР… Читать ещё >

Новейшее международное разделение труда в эпоху информатизации (реферат, курсовая, диплом, контрольная)

Глобальная экономика, возникающая из информационального производства и конкуренции, характеризуется своей взаимозависимостью, своей асимметрией, своей регионализацией, растущей диверсификацией в каждом регионе, своей избирательной включенностью, своей исключающей сегментацией и в результате всех этих характеристик — необычайно изменчивой геометрией, которая ведет к растворению исторически сложившейся экономической географии.

Глобальная экономика далеко еще не является единой недифференцированной системой. Однако за короткий промежуток времени значительно углубилась взаимозависимость между ее процессами и агентами. В девяти наиболее важных секторах обрабатывающей промышленности, рассмотренных в модели СЕРП MIMOSA, доля промышленных товаров в международной торговле в 1973 г. составляла в общем мировом производстве 15,3%, в 1980 г. — 19,7, в 1988 г. — 22,2 и в 2000 г. — 28,5%. Если мы рассмотрим рост иностранных инвестиций в этих же секторах, доля промышленного производства, находящегося под иностранным контролем, в 1973 г. составляла во всем мире 13,2%, в 1980 г. — 14,7, в 1988 г. — 16,5 и в 2000 г. — 24,8%, т. е. эта доля почти удвоилась за последнюю четверть XX в. Взаимозависимость особенно сильна между Западной Европой и США. В 2000 г. западноевропейские компании контролировали 14% американского промышленного производства, а американские компании -16% западноевропейского производства. Япония также глубоко встроена в торговые и инвестиционные сети как в Западной Европе, так и в Северной Америке, но в этом случае уровень проникновения не является эквивалентным, поскольку Япония была менее открыта для импорта и почти закрыта для прямых иностранных инвестиций (менее 1% общего объема инвестиций).

Международная торговля сосредоточена на обменах между Западной Европой, США и Азиатско-Тихоокеанским регионом с явным преимуществом для последнего. Так, в качестве иллюстрации переплетения торговых потоков скажем, что в 1992 г. экспорт товаров и услуг Евросоюза в США составлял 95 млрд долл., а импорт из Америки — 111 млрд; экспорт в Азиатско-Тихоокеанский регион — 96 млрд, а импорт — 153 млрд долл. Что касается США, экспорт товаров и услуг в Тихоокеанский регион составлял 128 млрд долл., а импорт из этого региона — поразительную сумму в 215 млрд долл. Если мы добавим финансовую взаимозависимость, перенос технологий, альянсы, взаимное членство в советах директоров и совместные предприятия, то становится очевидно, что ядро глобальной экономики представляет собой тесно взаимосвязанную сеть между США, Японией и Западной Европой. Однако модели меняются. Япония в самом конце XX в. существенно увеличила свои инвестиции в Азии, а также шире открывает свои рынки для азиатского экспорта, хотя основной объем японского импорта из Азии все еще поступает из японских оффшорных компаний. Япония также много инвестирует в Латинскую Америку, особенно в Мексику. А южноамериканский экспорт в середине 1990;х гг. стал более ориентированным на Евросоюз и Азиатско-Тихоокеанский регион, чем на США.

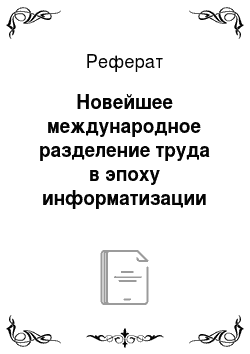

Глобальная экономика глубоко асимметрична, но не следует представлять ее в упрощенной форме центра, полупериферии и периферии. И все же в группе стран, которая соответствует приблизительно составу Организации экономического сотрудничества и развития (ОЭСР), сосредоточена подавляющая часть технологических мощностей, капиталов, рынков и промышленного производства. Если мы добавим к странам ОЭСР четыре новые индустриализованные страны Азии, получится, что в 1988 г. три главных экономических региона представляли 72,8% мирового промышленного производства, а в 2000 г. их доля составляла 69,5%, в то время как население этих трех регионов в 2000 г. составляло только 15,7% населения мира. Концентрация ресурсов в ядре системы — в странах «большой семерки» — даже выше, особенно в сфере технологии, квалификаций и информациональной инфраструктуры, т. е. ключевых факторов, определяющих конкурентоспособность. Так, в 1990 г. страны «большой семерки» давали 90,5% мировой высокотехнологичной продукции и владели 80,4% глобальной вычислительной мощности. Разница в человеческих ресурсах играет решающую роль: в то время как в 1985 г. среднемировой показатель научного и технического персонала составлял 23 442 человека на 1 млн населения, фактическая цифра в развивающихся странах была 8 263 человека; в развитых странах — 70 452; а в Северной Америке — 126 200 человек, что более чем в 15 раз превосходит уровень развивающихся стран. Что касается расходов на НИОКР, то в 1988 г. Северная Америка давала 42,8% общих мировых расходов, тогда как Латинская Америка и Африка, вместе взятые, — менее 1% той же самой общей суммы. Сравнение объемов финансирования НИОКР в России (бывший СССР) и США приведено на рис. 40.20[1].

Рис. 40.20. Объемы финансирования НИОКР

Таким образом, новая конкурентная парадигма, основанная на технологической мощи, хотя и способствовала росту взаимозависимости в новой глобальной экономике, но усилила и асимметричную зависимость, т. е. укрепила модели господства, созданные предыдущими формами зависимости на протяжении истории.

Однако эту кажущуюся историческую преемственность следует скорректировать, изучая процессы диверсификации, происходящие под воздействием названных выше факторов конкурентоспособности. Прежде всего, в последней трети столетия произошла полная драматизма перегруппировка в распределении капитала, технологий и производственных мощностей среди трех доминирующих регионов к выгоде Азиатско-Тихоокеанского региона. Регион «развитой Азии», включающий помимо Японии новые индустриализованные азиатские страны, стал к XXI в. крупнейшим индустриальным регионом мира с 26,9% мирового промышленного производства в 2000 г. по сравнению с 24,6% в Западной Европе и 18% в Северной Америке. Этот регион оценивался без учета Китая, быстрый рост и технологическая модернизация которого делают его уже сегодня, в начале XXI в., крупной экономической державой. Кроме того, если провести экстраполяцию на основе нынешних тенденций, промышленное производство в развитой Азии должно занять особенно значительное место в электронике — решающей отрасли информационной экономики.

В дополнение к этому, если мы включим в картину растущие связи Японии и «четырех тигров» с Китаем и регионом Юго-Восточной Азии, окажется, что на рубеже столетий возникает, по-видимому, мощная полуинтегрированная азиатско-тихоокеанская экономика, которая станет одним из главных центров накопления капитала в мире. Азиатско-тихоокеанская экономика внутренне дифференцирована по меньшей мере в пяти различных сетях экономической мощи: японские корпорации; корейские корпорации; американские мультинациональные корпорации, особенно в электронике и финансах, обосновавшиеся в регионе много лет назад; могущественные сети этнических китайцев, связывающие Гонконг, Тайбэй, Сингапур и «заморские» китайские деловые группы (часто проводящие операции через Гонконг), все — с прямыми связями с Китаем, формирующие так называемый китайский круг; наконец, китайское правительство и китайские провинциальные и местные правительства с их диверсифицированными финансовыми и промышленными интересами.

Удивительно быстрое включение новой рыночной экономики Китая в глобальную систему — экономическое чудо последнего десятилетия. В 1980—1991 гг. средний прирост китайского ВВП составлял 9,4%, в 1992 г. — 12,8 и в 1993 г. — 13,4%. В этот же период китайский экспорт увеличивался в среднем на 11% в год. Прямые иностранные инвестиции в Китай в 1983 г. составляли менее 1 млрд долл., в 1993 г. они увеличились до 26 млрд долл., делая Китай вторым в мире средоточием иностранных инвестиций после США. Из этих инвестиций 70% поступили из Гонконга и с Тайваня, наполняя содержанием понятие «китайский круг».

В 2006 г. Китай сохранил позиции одной из наиболее инвестиционно-привлекательных стран. Предприятия иностранного капитала играют большую роль в китайской экономике: это 27% всех товаров с добавленной стоимостью, 4% налоговых поступлений и 58% внешней торговли. По состоянию на 2006 г. в Китай вкладывают инвестиции компании из 190 стран и регионов, в том числе 450 компаний из списка Fortune 500. К концу 2005 г. в предприятиях с иноинвестициями были заняты 24 млн китайских граждан.

К этому моменту Китай выполнил большинство обязательств перед ВТО и поэтому для зарубежных инвесторов стали открыты многие сферы экономики. Примечательно, что западные компании инвестируют преимущественно для обслуживания национального рынка Китая, а не для экспорта. Общая доля в китайском экспорте транснациональных корпораций из США, ЕС и Японии едва достигает 11%. Основная доля экспортируемых товаров приходится на компании из Гонконга, Южной Кореи и Тайваня. По некоторым оценкам западные и японские ТНК занимают 75% внутреннего рынка Китая.

В 2006 г. общий объем прямых иностранных инвестиций (ПИИ) в Китай составил 69,5 млрд долл., что на 4% ниже, чем в предыдущем году. В 2005 г. произошел массивный приток инвестиций в финансовый сектор Китая, когда иностранные банки стали скупать местные акции. В результате уровень ПИИ в 2005 г. оказался намного выше, чем в любой предшествующий период. Отделив сделки в финансовом секторе от сделок в нефинансовых сферах, можно увидеть, что инвестиции в нефинансовый сектор выросли на 4,5%, с 60,3 млрд в 2005 г до 63 млрд в 2006 г.

В 2006 г. власти дали разрешение на регистрацию 40 000 предприятий с иностранными инвестициями (в 2005 г. разрешение на регистрацию ПИИ было получено на 6% больше), при этом преобладающей юридической формой инвестирования являлось «предприятие со 100%-ным иностранным капиталом».

Основные источники ПИИ в 2006 г. оставались неизменными. Возглавлял список по-прежнему Гонконг, далее следовали Британские Виргинские острова, Япония, Южная Корея и США. Замыкали десятку Тайвань, Сингапур, Каймановы острова, Германия и Западная Самоа.

Рост инвестиций из Японии, Южной Кореи и США замедлился в 2006 г., но общий объем ПИИ возрос благодаря потокам, пришедшим через Гонконг и Виргинские острова, и выросшим за год на 13 и 25% соответственно. Более того, Гонконг и Виргинские острова вместе принесли Китаю более 42% всех ПИИ. Этот факт стал объектом пристального внимания Министерства коммерции, Государственного управления валютными операциями и Государственного налогового управления, которые обеспокоены гем, что две трети официальных ПИИ являются результатом «денежного круговорота» — явления, при котором деньги выводятся из Китая и возвращаются под видом ПИИ, чтобы предприятия могли рассчитывать на преференции, даваемые только иностранным инвесторам. Сокращение преференций для ПИИ, вместе с ужесточением контроля над оффшорными компаниями, могут привести к снижению инвестиционных потоков из указанных регионов.

По данным исследований более 80% инвесторов отмечают, что операции их компаний в Китае приносят прибыль. С 1990;х гг. совокупная прибыль предприятий иностранного капитала после уплаты налогов составила более 200 млрд долл.

Летом 2006 г. Комиссия Китая по развитию и реформам (ККРР) объявила о разработке плана, но управлению иностранными инвестициями в экономику Китая. План предписывает направлять иностранный капитал в высокотехнологичные сферы промышленности, современные виды услуг, высокоточное производство, развитие инфраструктуры и защиту окружающей среды. ККРР призывает иностранные компании — прежде всего крупные ТНК — увеличивать инвестиции, открывать производственные, сборочные и учебные базы, оказывая тем самым положительное влияние на развитие инноваций в непосредственно китайских предприятиях. В плане не перечислены стимулирующие меры, которые будут приниматься для привлечения капитала, но приоритеты, расставленные ККРР, вполне могут повлиять на политику правительства в отношении ПИИ.

В 2006 г. государственными органами были выпущены указания в отношении поглощения иностранными компаниями китайских предприятий. Эти указания позволяют Министерству коммерции блокировать сделки, которые «могут влиять на национальную экономическую безопасность». Так, в июне 2006 г. Госсовет назвал машиностроение «опорной сферой промышленности» и заявил, что покупка долей в ключевых предприятиях этой сферы потребует официального разрешения.

Подобные заявления многими аналитиками воспринимаются как знак усиления протекционизма. Среди других мер — попытки заблокировать иностранные капиталовложения в развитие национальной стандартизации; при госзакупках отдавать преимущество оборудованию, произведенному по отечественным стандартам, а также отличный от общегосударственного режим в отношении иностранных инвесторов в таких сферах как автомобилестроение, химическая промышленность, страхование, ценные бумаги, транспортное экспедирование и экспресс-доставка.

Стимулирующее действие на развитие экономики Китая оказала ставка единого налога на прибыль. С уровня ставки налога на прибыль компании в 33% в начале XXI в. ставка поступательно снижалась как для предприятий иностранного капитала, так и для отечественных компаний. При этом наиболее существенные скидки получили иностранные предприятия. В результате компании иностранного капитала к 2006 г. стали платить по ставке 11%, а отечественные — 23%. Безусловно, на национальных китайских предприятиях это вызвало недовольство. Ответом на недовольство отечественных предпринимателей стало введение единой ставки.

В марте 2007 г. ВСНП КНР утвердил Закон о налоге на прибыль, в силу он вступил 1 января 2008 г. Согласно новому закону, единая для всех ставка налога на прибыль составляет 25%. Эксперты посчитали, что это нововведение вряд ли приведет к оттоку инвестиций, однако отметили вполне вероятную переоценку инвесторами возможностей свободных экономических зон (СЭЗ) Китая. Если до принятия этого закона ставка в СЭЗ составляла 15%, то после вступления в силу закона это преимущество для инвесторов нивелируется.

Экономическая мощь, накопленная к концу XX в. в Азиатско-Тихоокеанском регионе, даже если не включать Японию, потрясает. В 1993 г. восточноазиатские правительства обладали резервами иностранной валюты в 250 млрд долл., в три раза большими, чем Япония. В дополнение к этому частные корпорации за пределами Японии держали еще 600 млрд долл, в качестве резерва наличности. В 1990;х гг. сбережения росли на 550 млрд долл, в год. По расчетам, объединяющим Китай, Гонконг и Тайвань (так называемый «китайский круг»), в 1993 г. эти три экономики, вместе взятые, приближались к объему в 2/3 японского ВВП. К 2000 г. ВВП Восточной Азии (включая Китай) достиг 2 трлн долл, и превзошел ВВП Японии. Косвенным и существенным результатом включения Китая в азиатскую экономику была реакция стран Юго-Восточной Азии, особенно Индонезии и Таиланда, стимулировавших свой рост и открывших свои экономики, чтобы предложить альтернативы иностранным инвесторам. Этому примеру вскоре последовали Вьетнам и Филиппины.

Таким образом, если мы будем анализировать в совокупности стабильную технологическую и экономическую мощь Японии, непрерывный процесс экономического роста и международной интеграции Китая, взрыв инвестиций со стороны фирм, принадлежащих японцам, этническим китайцам и корейцам в Восточном и Юго-Восточном Азиатском регионе, станет очевидно, что огромная скорость роста экономики Азиатско-Тихоокеанского региона является, вместе с объединением Европы, одним из самых важных структурных изменений глобализации экономики, произошедших в мире па рубеже XX и XXI в. иод влиянием информационных технологий.

Рассмотрим источники конкурентоспособности в новой глобальной экономике. Среди них — способность стран Азиатско-Тихоокеанского региона использовать новые информационные технологии как в процессах, так и в продуктах, глубоко перестроить установившуюся структуру международного разделения труда, главным образом на базе эндогенных процессов, поскольку американские мультинациональные компании, за исключением Малайзии и Сингапура, играли здесь второстепенную роль. Открытость глобальной экономики, облегчающая доступ на наиболее важные рынки, роль правительств, управляющих конкурентоспособностью своих стран в глобальной экономике, перемещение центров накопления капитала и высокотехнологичного промышленного производства в Азиатско-Тихоокеанский регион — все это, вместе взятое, есть процесс исторического масштаба, ответные сигналы как реакции на опорные воздействия от которого в остальном мире, особенно в Западной Европе и Америке, начали ощущаться только в начале 1990;х гг.

- [1] Тебекин Л. В. Управление инновационно-инвестиционной деятельностью в сфере информационных технологий.