Некоторые методологические уточнения в контексте основных подходов к оценке бизнеса

Темп роста денежных потоков — фактор, значимый, прежде всего, в рамках уже упомянутой выше модели Гордона. В практике оценочной деятельности модель Гордона достаточно популярна, так как ее применение, как правило, позволяет получить большую стоимость бизнеса в сравнении с другими методами оценки. Для расчета объективной стоимости бизнеса при помощи модели Гордона важно грамотно обосновать… Читать ещё >

Некоторые методологические уточнения в контексте основных подходов к оценке бизнеса (реферат, курсовая, диплом, контрольная)

Изучение материала главы позволит студенту:

знать

- • возможные причины искажения итоговой стоимости бизнеса;

- • способы повышения точности расчетов при оценке стоимости компании;

уметь

• анализировать и корректировать базовые параметры при использовании сравнительного и затратного подходов к оценке бизнеса;

владеть

- • инструментами, позволяющими повысить точность расчетов при использовании доходного подхода к оценке бизнеса;

- • инструментами, позволяющими повысить точность расчетов при использовании затратного подхода к оценке бизнеса;

- • инструментами, позволяющими повысить точность расчетов при использовании сравнительного подхода к оценке бизнеса.

Параметры, влияющие на точность расчетов стоимости бизнеса в рамках затратного, сравнительного и доходного подходов.

Квалифицированный оценщик должен не только произвести расчет стоимости бизнеса на основе доходного, сравнительного и затратного подходов, но и установить причины возможных расхождений в результатах оценки. Кроме того, он должен уметь анализировать и корректировать возможные методологические неточности инструментария оценки бизнеса.

В связи с этим необходимо определить, как соотносятся стоимости бизнеса, рассчитанные различными методами оценки, идентифицировать ключевые проблемы и трудности, связанные с применением существующих оценочных подходов, а также определить базовые параметры расчетов, влияющие на точность определения стоимости компании.

Распространенное мнение о том, что доходный подход определяет верхнюю границу рыночной стоимости бизнеса, не всегда верно. При прочих равных условиях превышение величины стоимости бизнеса, определенной доходным подходом, над той же величиной, рассчитанной посредством сравнительного подхода (при условии, что речь идет о методах рынка капитала или отраслевой специфики), объясняется наличием премии за контроль. Методы доходного подхода (метод капитализации и метод дисконтированных денежных потоков) учитывают премию за контроль, в то время как упомянутые методы сравнительного подхода — нет. Однако стоимость бизнеса, рассчитанная методом сделок, численно должна быть близка к сумме, полученной в результате использования доходного подхода.

При этом стоимость бизнеса, рассчитанная сравнительным подходом, в некоторых случаях может превысить его стоимость, определенную на основе методов доходного подхода. Это может быть обусловлено несколькими причинами: во-первых, если на момент оценки фондовый рынок склонен завышать стоимость акций, что искажает значение ценовых мультипликаторов, а во-вторых, если объектом оценки выступает молодая непубличная компания. В данном случае в отношении такой фирмы использование сравнительного подхода, скорее всего, приведет к завышению ее стоимости из-за несопоставимости масштабов ее деятельности с масштабами деятельности аналогичных публичных компаний той же отрасли.

Величина стоимости бизнеса, определенная доходным подходом, преимущественно будет выше результата оценки бизнеса с использованием затратного подхода по причине того, что первый из них позволяет в большей степени учесть принцип наиболее эффективного использования. Затратный подход нацелен на рассмотрение оцениваемого бизнеса с позиции имущественного комплекса, который сформирован в компании на момент оценки, а доходный подход позволяет проанализировать потенциал компании с учетом возможных инвестиций в ее развитие.

Тем не менее, может возникнуть обратная ситуация, при которой применение затратного подхода определит большую величину стоимости по сравнению с доходным подходом. В контексте модели Дж. Тобина это может означать, что-фактор будет иметь значение больше единицы, а Д-фактор примет отрицательное или близкое к нулю значение, т. е. активы, формирующие имущественный комплекс компании, будут оцениваться рынком выше, чем коммерческий потенциал бизнеса (т.е. его способность генерировать доход).

В рамках каждого из трех классических подходов к определению стоимости бизнеса можно выделить базовые параметры, от правильности определения которых зависит корректность оценки бизнеса и величина его итоговой стоимости. Ключевые параметры сравнительного подхода представлены на рис. 10.1.

Рис. 10.1. Базовые параметры, влияющие на стоимость бизнеса в рамках.

сравнительного подхода Одним из важнейших аспектов, определяющих корректность дальнейших расчетов стоимости бизнеса с применением сравнительного подхода, является обоснование выбора компании-аналога (или нескольких подобных компаний). В качестве объектов сравнения выступают те компаниианалоги, которые в наибольшей степени сопоставимы с оцениваемым бизнесом. Условиями схожести являются приблизительно одинаковая структура капитала, условия его привлечения, схема налогообложения, нацеленность бизнеса на инновации или традиционные технологии, а также другие характеристики.

При этом оценщик должен учитывать, что применение сравнительного подхода для оценки молодых, особенно инновационно-ориентированных (и, как следствие, более рискованных) компаний, нежелательно, поскольку приводит к искажению их стоимости. Именно при подобном некорректном использовании методов сравнительного подхода рассчитанная стоимость превышает результат оценки, получаемый с применением доходного подхода.

Оценщику следует внимательно анализировать компании-аналоги, особенно если в его качестве выступает одна компания. Использование информации специализированных интернет-сайтов без их надлежащего анализа может привести к серьезным ошибкам в расчетах. Например, компанияаналог может позиционироваться в рамках отрасли, к которой принадлежит оцениваемый бизнес, но при этом заниматься производством продукции и в других отраслях, в то время как для каждой отрасли характерны свои риски. Поэтому для оценки компании узкого профиля применение мультипликаторов по компаниям-аналогам, имеющим большую степень диверсификации деятельности, не является корректным шагом в расчетах.

Не менее важным параметром, от которого зависит точность расчетов с применением сравнительного подхода к оценке бизнеса, является прибыль оцениваемой компании. Как следует из методологии сравнительного подхода, итоговая стоимость бизнеса определяется посредством умножения прибыли на мультипликатор компании-аналога либо средний мультипликатор, рассчитанный по нескольким аналогам.

Во избежание неточности расчетов оценщик должен учитывать, что выбор вида прибыли зависит от степени сопоставимости оцениваемой и аналогичной компаний и, соответственно, от того, какой вид прибыли применялся при расчете мультипликатора для компании-аналога. Кроме этого, важным аспектом является период, за который необходимо рассматривать прибыль оцениваемой компании. При использовании текущего значения прибыли оцениваемой компании необходимо проанализировать, корректно ли его применение в расчетах с учетом ситуации оценки. И если в ближайшей перспективе компания планирует осуществить инвестиции, нацеленные на расширение продуктовой линейки, снизить затраты или провести другие мероприятия, позволяющие увеличить прибыли в будущем, имеет смысл рассматривать не текущую, а ожидаемую прибыль.

Аккуратно необходимо подходить и к использованию в расчетах стоимости бизнеса среднегодового показателя прибыли, рассчитанного за несколько периодов. Это оправдано в том случае, если прибыли компании за ретроспективный период были примерно сопоставимыми, но величине, иначе результат оценки будет неточным. Так, если прибыли компании демонстрировали явные тенденции роста, использование их средней величины, в расчете которой будут, возможно, учтены и убытки компании начальных периодов, может привести к существенному занижению оценки стоимости бизнеса. Поэтому в такой ситуации логичнее применять средневзвешенную величину прибыли, присваивая показателям прибыли увеличивающиеся весовые коэффициенты по мере приближения к моменту оценки.

Параметром, влияющим на итоговую стоимость бизнеса, определенную сравнительным подходом, может также быть размер задолженности. Если оцениваемая компания активно использует займы, это повлечет за собой ее ожидаемое несоответствие компании-аналогу с точки зрения структуры капитала и, как следствие, необходимость использования в расчетах мультипликатора.

И чем выше окажется размер задолженности у оцениваемой компании, тем меньше будет итоговая величина ее стоимости.

Наконец, в случае необходимости использования зарубежных аналогов важным фактором стоимости в рамках сравнительного подхода является страновой риск. Он представляет собой отношение среднего коэффициента «цена/прибыль» по стране, резидентом которой является оцениваемая компания, к среднему коэффициенту «цена/прибыль» по стране, резидентами которой являются компании-аналоги. Однако оценщик должен учитывать, что при устойчивости отечественного фондового рынка и наличии информации о публичных компаниях той же отрасли, что и оцениваемый бизнес, для определения стоимости оцениваемого бизнеса не следует использовать мультипликаторы, рассчитанные, но зарубежным аналогам.

Если же оценщику пришлось применять в расчетах стоимости бизнеса коэффициенты иностранных аналогов, он должен иметь в виду, что при условии негативной экономической ситуации на отечественном рынке страновой риск может достигать значительных размеров, вследствие чего стоимость бизнеса в результате расчетов окажется низкой. Поэтому в случае экономического кризиса сравнительный подход к оценке бизнеса следует применять с осторожностью.

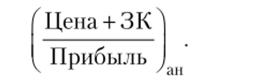

Параметры, влияющие на итоговую величину стоимости бизнеса, которые рассчитаны на основе затратного подхода, представлены на рис. 10.2.

Затратный подход к оценке бизнеса базируется на определении тех гипотетических затрат, с которыми столкнется субъект, решивший организовать бизнес, аналогичный оцениваемому. При этом наиболее простым способом реализации этого рассматривается приобретение таких же активов. Поэтому для определения стоимости компании затратным подходом оценщику, прежде всего, необходимо определить рыночную стоимость имущества, вовлеченного в бизнес.

Рис. 10.2. Базовые параметры, влияющие на стоимость бизнеса в рамках.

затратного подхода Одним из факторов, влияющих на рыночную стоимость имущества, является степень его ликвидности. Неликвидные активы не пользуются спросом со стороны потенциальных покупателей, и если их у компании много, то ее стоимость, определенная с использованием затратного подхода, будет низкой. Тем не менее, в некоторых случаях недостаточно ликвидные активы могут иметь высокую стоимость. Например, узкоспециализированные активы, в частности оборудование, которое не имеет широкого применения в силу своей уникальности, могут быть востребованы заинтересованными в нем покупателями и способствовать росту стоимости имущественного комплекса.

При оценке бизнеса с применением затратного подхода важно не просто оценить стоимость отдельных активов компании, но и проанализировать тот синергетический эффект, который имеет место при их комплексном использовании: при его наличии рыночная стоимость имущественного комплекса будет возрастать. Это иллюстрирует сопоставление результатов оценки стоимости нематериальных активов, оцененных по отдельности и согласно методу избыточных прибылей. Так как во втором случае учитываются дополнительные прибыли, получаемые действующей компании именно от совокупного использования нематериальных активов, результат оценки, как правило, будет превышать суммарную стоимость НМЛ, оцененных по отдельности.

Важным элементом затратного подхода выступает учет износа. Оценщик анализирует, какие типы износа целесообразно учитывать при определении финальной стоимости того или иного актива. Например, при определении интеллектуальной собственности учет физического износа не осуществляется, а при оценке машин и оборудования целесообразно учитывать также технологический и функциональный износ.

Для затратного подхода, как и для сравнительного, важное значение имеет величина заемного капитала. Как уже отмечалось, упрощенно алгоритм определения стоимости бизнеса затратным подходом можно представить в виде разности между рыночной стоимостью всех активов, из которых формируется имущественный комплекс компании, и величиной задолженности. И согласно затратному подходу, чем больше сумма заемного капитала, привлеченного в оцениваемую компанию, тем меньше итоговая стоимость бизнеса. При этом бизнес может ничего не стоить, если величина его долговых обязательств превышает рыночную стоимость его активов. При использовании затратного подхода оценщик также должен принимать во внимание экономическую и технологическую конъюнктуру на момент оценки. Это необходимо, во-первых, при учете технологического и функционального износа, а во-вторых, при определении стоимости активов, формирующих имущественный комплекс компании, с точки зрения гипотетических затрат, необходимых для воссоздания подобных объектов в современных условиях (с учетом уровня цен и существующих технологий).

В заключение следует показать базовые параметры, влияющие на стоимость компании, определенную доходным подходом, который наиболее популярен в оценочной практике. Они представлены на рис. 10.3.

Рис. 10.3. Базовые параметры, влияющие на стоимость бизнеса в рамках.

доходного подхода Первым параметром, который стоит принимать во внимание при применении доходного подхода (особенно с учетом соблюдения принципа наиболее эффективного использования), является размер дополнительных инвестиций в бизнес. На практике данному параметру часто уделяется недостаточное внимание. Например, он не учитывается в случае применения в расчетах стоимости бизнеса моделей прямой капитализации или капитализации по Гордону. Однако без учета осуществления дополнительных инвестиций бизнес не всегда сможет генерировать постоянный доход, ежегодно увеличивая его (в случае модели Гордона). Тем не менее, дополнительные инвестиции в бизнес в практике применения данных моделей почти никогда не учитываются.

Очевидно, что анализ целесообразности инвестирования в бизнес с точки зрения объема, времени и способа осуществления капиталовложений требует от оценщика детального изучения бизнес-плана оцениваемой компании, а зачастую и выполнения собственного анализа, нацеленного:

- — на определение степени износа используемого оборудования и срока его замены или модернизации;

- — учет рыночных факторов, оказывающих влияние на оцениваемый бизнес (емкость рынка, планируемый объем продаж целевой продукции, конкурентная ситуация, особенности потребительского поведения);

- — определение примерного срока устаревания ключевых для бизнеса технологий (для определения целесообразности и времени проведения новых НИОКР).

Очевидно и то, что инвестиции как один из базовых параметров расчета стоимости доходным подходом оказывают двойственное влияние на результат оценки бизнеса. С одной стороны, осуществление инвестиций уменьшает денежные потоки в ранние периоды (более того, для их финансирования часто привлекается заемный капитал и появляются издержки, связанные с его обслуживанием). С другой стороны, рационально спланированные и грамотно реализованные капиталовложения способствуют максимизации денежных потоков в будущем.

Темп роста денежных потоков — фактор, значимый, прежде всего, в рамках уже упомянутой выше модели Гордона. В практике оценочной деятельности модель Гордона достаточно популярна, так как ее применение, как правило, позволяет получить большую стоимость бизнеса в сравнении с другими методами оценки. Для расчета объективной стоимости бизнеса при помощи модели Гордона важно грамотно обосновать планируемый темп роста денежных потоков. Использование в качестве темпа роста денежного потока (а) прогнозного темпа инфляции (что часто делается на практике) оправдано только в тех ситуациях, когда оценщик оперирует номинальными денежными потоками. В таком случае при помощи коэффициента, а в постпрогнозном периоде учитываются темпы инфляции (с допущением об их стабильности). При этом важно, чтобы и ставка дисконтирования тоже была номинальной. В случае же работы с реальными денежными потоками теми их прироста не должен быть привязан к темпам инфляции — он должен обосновываться планируемым увеличением спроса или ростом объемов производства в перспективе.

Еще одним параметром, влияющим на точность расчетов, является срок экономической жизни бизнеса. Данный параметр позволяет обосновать, в том числе, целесообразность применения модели капитализации для определения стоимости компании. В частности, применение метода прямой капитализации или модели Гордона для оценки инновационного бизнеса, подразумевающего коммерциализацию определенной технологии, будет ошибочным из-за того, что в современных условиях срок морального старения разработок достаточно невелик. Таким образом, допущение о неопределенно длительном сроке функционирования бизнеса (что позволяет применить метод капитализации) в данном случае не оправдано.

Размер задолженности — фактор, значимый в рамках всех трех классических подходов к оценке бизнеса. В рамках доходного подхода заемный капитал может быть учтен двумя способами. Во-первых, в величине средневзвешенной стоимости капитала (WACC), если оценщик оперирует в расчетах бездолговыми денежными потоками. Во-вторых, выплаты основной суммы долга, а также процентные платежи по кредиту учитываются непосредственно при расчете полных денежных потоков. Кроме того, оценщик должен помнить о необходимости учета структуры капитала при расчете р-коэффициента.

Важными параметрами, влияющими на точность определения стоимости доходным подходом, безусловно, выступают ставка дисконтирования и денежный поток. В силу значимости данных факторов они будут рассмотрены далее.